Pourquoi le bitcoin ne peut-il augmenter que lorsque le gouvernement américain rouvre ses portes ?

Après 36 jours d'arrêt, le TGA a-t-il asséché la liquidité mondiale ?

La fermeture du gouvernement américain est officiellement entrée dans son 36e jour, un record historique.

Au cours des deux derniers jours, les marchés financiers mondiaux ont plongé. Le Nasdaq, le bitcoin, les actions technologiques, l’indice Nikkei, et même les actifs refuges comme les obligations américaines et l’or n’ont pas été épargnés.

La panique se propage sur les marchés, tandis que les politiciens de Washington continuent de se disputer sur le budget. Y a-t-il un lien entre la fermeture du gouvernement américain et la chute des marchés financiers mondiaux ? La réponse commence à émerger.

Il ne s’agit pas d’une simple correction de marché, mais d’une crise de liquidité déclenchée par la fermeture du gouvernement. Lorsque les dépenses publiques sont gelées et que des centaines de milliards de dollars sont bloqués sur les comptes du Trésor, incapables d’entrer sur le marché, la circulation sanguine du système financier est coupée.

Le véritable "coupable" de la chute : le "trou noir" du Trésor

Le Treasury General Account (TGA) du Trésor américain peut être compris comme le compte chèque central du gouvernement américain à la Réserve fédérale. Toutes les recettes fédérales, qu’il s’agisse d’impôts ou du produit de l’émission d’obligations, sont déposées sur ce compte.

Et toutes les dépenses publiques, du paiement des salaires des fonctionnaires aux dépenses de défense, sont également prélevées sur ce compte.

En temps normal, le TGA fonctionne comme une station de transit pour les fonds, maintenant un équilibre dynamique. Le Trésor reçoit de l’argent, puis le dépense rapidement, injectant ainsi des liquidités dans le système financier privé sous forme de réserves bancaires.

La fermeture du gouvernement a brisé ce cycle. Le Trésor continue de percevoir des recettes fiscales et d’émettre des obligations, faisant grimper le solde du TGA. Mais, faute d’approbation budgétaire par le Congrès, la plupart des agences gouvernementales sont fermées et le Trésor ne peut pas dépenser comme prévu. Le TGA devient alors un trou noir financier où l’argent entre sans jamais ressortir.

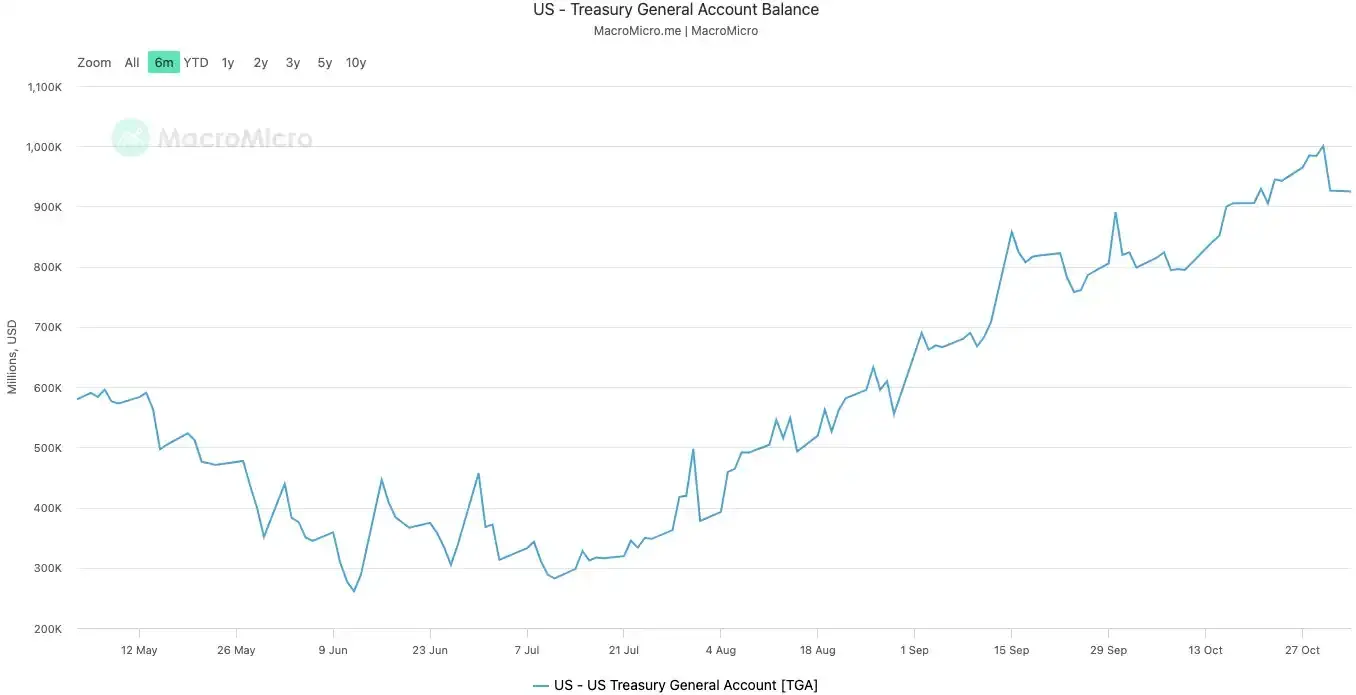

Depuis le début de la fermeture le 10 octobre 2025, le solde du TGA est passé d’environ 800 milliards de dollars à plus de 1 trillion de dollars le 30 octobre. En seulement 20 jours, plus de 200 milliards de dollars ont été retirés du marché et enfermés dans le coffre-fort de la Fed.

Solde du TGA du gouvernement américain|Source : MicroMacro

Selon certaines analyses, la fermeture du gouvernement a retiré près de 700 milliards de dollars de liquidités du marché en un mois. Cet effet équivaut à plusieurs hausses de taux ou à une accélération du quantitative tightening (QT) de la Fed.

Lorsque les réserves bancaires sont massivement aspirées par le TGA, la capacité et la volonté des banques à prêter chutent fortement, et le coût des fonds sur le marché s’envole.

Les actifs les plus sensibles à la liquidité sont toujours les premiers à ressentir le froid. Le marché des cryptomonnaies a chuté brutalement le 11 octobre, au lendemain du deuxième jour de fermeture, avec des liquidations proches de 20 milliards de dollars. Cette semaine, les actions technologiques vacillent également, l’indice Nasdaq a chuté de 1,7 % mardi, Meta et Microsoft ont plongé après leurs résultats.

La chute des marchés financiers mondiaux est la manifestation la plus directe de ce resserrement invisible.

Le système a de la "fièvre"

Le TGA est la "cause" de la crise de liquidité, tandis que la flambée des taux d’emprunt au jour le jour est le symptôme le plus direct de la "fièvre" du système financier.

Le marché des prêts au jour le jour est l’endroit où les banques se prêtent des fonds à court terme, c’est le réseau capillaire du système financier, et son taux est le baromètre le plus fidèle de la tension monétaire interbancaire. Lorsque la liquidité est abondante, il est facile d’emprunter entre banques et les taux sont stables. Mais lorsque la liquidité s’assèche, les banques manquent de fonds et acceptent de payer plus cher pour emprunter au jour le jour.

Deux indicateurs clés montrent clairement la gravité de cette fièvre :

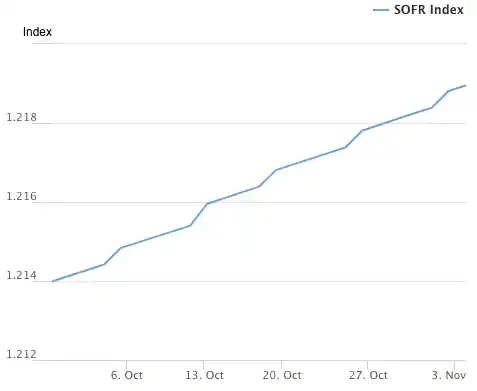

Le premier est le SOFR (Secured Overnight Financing Rate). Le 31 octobre, le SOFR a grimpé à 4,22 %, soit la plus forte hausse journalière depuis un an.

Cela dépasse non seulement le plafond du taux des fonds fédéraux fixé par la Fed à 4,00 %, mais c’est aussi 32 points de base au-dessus du taux effectif des fonds fédéraux, atteignant son plus haut niveau depuis la crise de mars 2020. Le coût réel du crédit interbancaire est hors de contrôle, bien au-delà du taux directeur de la banque centrale.

Indice SOFR (Secured Overnight Financing Rate)|Source : Federal Reserve Bank of New York

Le deuxième indicateur, encore plus frappant, est le volume d’utilisation du SRF (Standing Repo Facility) de la Fed. Le SRF est un outil d’urgence de liquidité permettant aux banques d’échanger des obligations de haute qualité contre du cash auprès de la Fed lorsqu’elles ne trouvent pas de fonds sur le marché.

Le 31 octobre, l’utilisation du SRF a bondi à 50,35 milliards de dollars, un record depuis la crise du Covid-19 en mars 2020. Le système bancaire est confronté à une grave pénurie de dollars, au point de devoir frapper à la dernière porte de secours de la Fed.

Volume d’utilisation du SRF (Standing Repo Facility)|Source : Federal Reserve Bank of New York

La fièvre du système financier transmet la pression aux maillons faibles de l’économie réelle, faisant exploser des mines de dettes longtemps enfouies. Les deux secteurs les plus à risque actuellement sont l’immobilier commercial et les prêts automobiles.

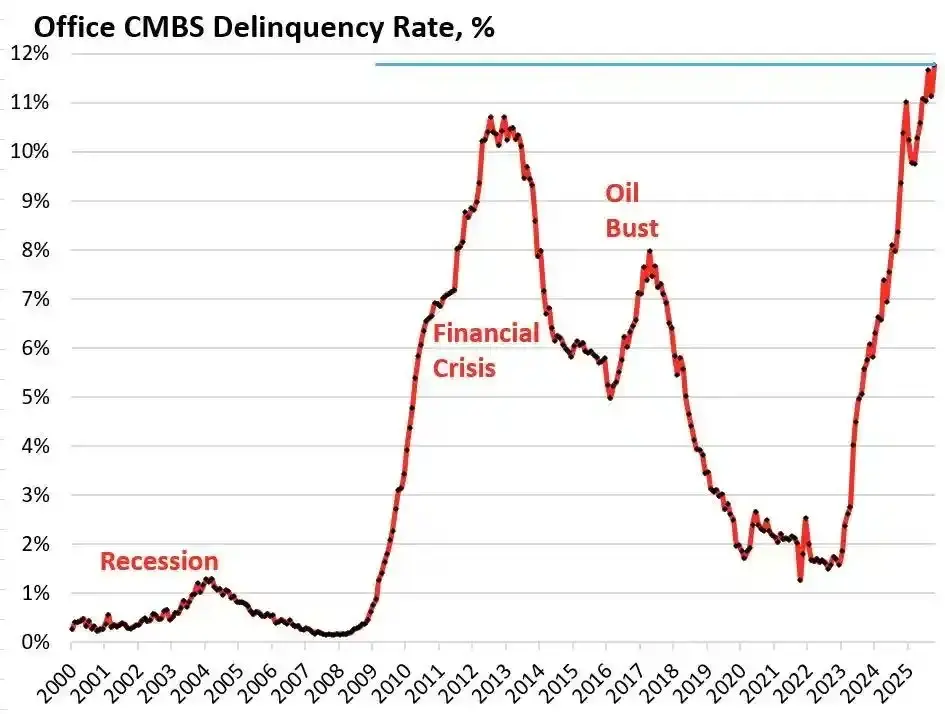

Selon l’institut de recherche Trepp, le taux de défaut des produits titrisés adossés à des prêts hypothécaires commerciaux (CMBS) sur les bureaux américains a atteint 11,8 % en octobre 2025, un record historique, dépassant même le pic de 10,3 % lors de la crise financière de 2008. En seulement trois ans, ce taux est passé de 1,8 % à près de 10 fois plus.

Taux de défaut des CMBS sur les bureaux américains|Source : Wolf Street

Le Bravern Office Commons à Bellevue, dans l’État de Washington, en est un exemple typique. Cet immeuble de bureaux, autrefois entièrement loué par Microsoft et valorisé à 605 millions de dollars en 2020, a vu sa valeur chuter de 56 % à 268 millions de dollars après le départ de Microsoft, et est désormais en défaut de paiement.

Cette crise de l’immobilier commercial, la plus grave depuis 2008, diffuse le risque systémique à l’ensemble du système financier via les banques régionales, les REITs et les fonds de pension.

Côté consommation, l’alerte est également donnée sur les prêts automobiles. Le prix moyen des voitures neuves a dépassé 50 000 dollars, les emprunteurs subprimes font face à des taux allant jusqu’à 18-20 %, et une vague de défauts se profile. En septembre 2025, le taux de défaut des prêts automobiles subprimes avoisinait 10 %, et le taux de retard global sur les prêts automobiles a augmenté de plus de 50 % en 15 ans.

Sous la pression des taux élevés et de l’inflation, la situation financière des consommateurs américains les plus modestes se détériore rapidement.

Du resserrement invisible du TGA à la fièvre systémique des taux au jour le jour, en passant par l’explosion des dettes sur l’immobilier commercial et les prêts automobiles, une chaîne de transmission de la crise apparaît clairement. La mèche allumée par l’impasse politique à Washington fait exploser les faiblesses structurelles de l’économie américaine.

Comment les traders voient-ils la suite ?

Face à cette crise, le marché est profondément divisé. Les traders se trouvent à un carrefour, débattant vivement de la direction future.

Le camp pessimiste, représenté par Mott Capital Management, estime que le marché fait face à un choc de liquidité comparable à celui de fin 2018. Les réserves bancaires sont tombées à un niveau dangereux, similaire à la situation lors du QT de la Fed en 2018 qui avait provoqué des turbulences. Tant que la fermeture du gouvernement se poursuit et que le TGA continue d’aspirer la liquidité, la douleur du marché ne prendra pas fin. Le seul espoir réside dans l’annonce du QRA (Quarterly Refunding Announcement) du Trésor le 2 novembre. Si le Trésor décide de réduire l’objectif de solde du TGA, plus de 150 milliards de dollars pourraient être libérés sur le marché. Mais si le Trésor maintient ou augmente l’objectif, l’hiver du marché sera encore plus long.

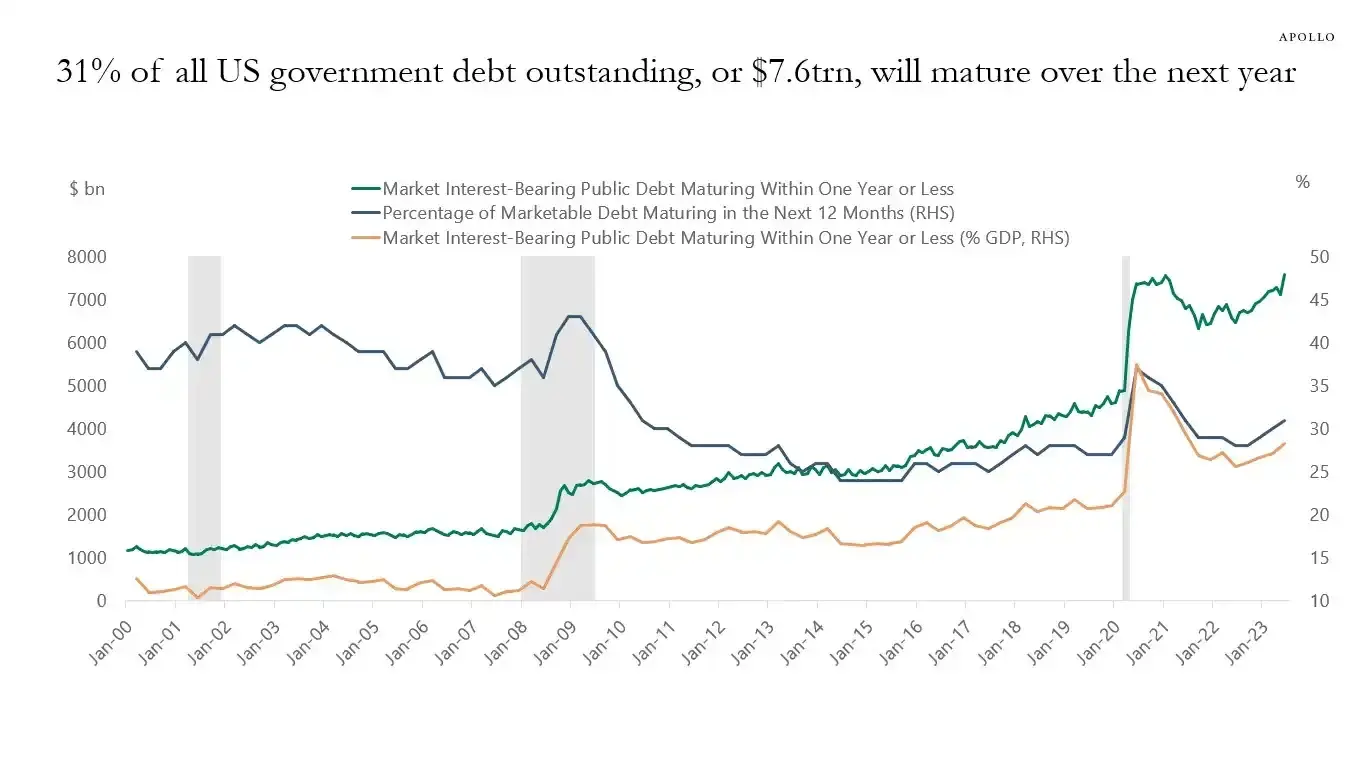

Le célèbre analyste macro Raoul Pal, représentant le camp optimiste, avance la théorie de la "fenêtre de douleur". Il reconnaît que le marché traverse actuellement une fenêtre de resserrement de la liquidité, mais il est convaincu qu’une vague de liquidité suivra. Au cours des 12 prochains mois, le gouvernement américain devra renouveler jusqu’à 10 trillions de dollars de dettes, ce qui l’obligera à garantir la stabilité et la liquidité du marché.

31 % de la dette publique américaine (environ 7 trillions de dollars) arrivera à échéance dans l’année à venir, et avec les nouvelles émissions, le total pourrait atteindre 10 trillions de dollars|Source : Apollo Academy

Dès que la fermeture du gouvernement prendra fin, des centaines de milliards de dollars de dépenses publiques refoulées déferleront sur le marché, le QT de la Fed prendra également fin techniquement, voire pourrait s’inverser.

Pour préparer les élections de mi-mandat de 2026, le gouvernement américain fera tout pour stimuler l’économie, y compris baisser les taux, assouplir la régulation bancaire, ou adopter des lois sur les cryptomonnaies. Dans un contexte où la Chine et le Japon continueront également d’injecter de la liquidité, une nouvelle vague mondiale d’assouplissement monétaire s’annonce. Le repli actuel n’est qu’une correction dans un marché haussier, la vraie stratégie est d’acheter sur repli.

Des institutions majeures comme Goldman Sachs et Citi adoptent une position plus neutre. Elles s’attendent généralement à ce que la fermeture du gouvernement prenne fin dans une à deux semaines. Une fois l’impasse levée, l’énorme trésorerie bloquée dans le TGA sera rapidement libérée, soulageant la pression sur la liquidité du marché. Mais la direction à long terme dépendra toujours des annonces du QRA du Trésor et des politiques ultérieures de la Fed.

L’histoire semble se répéter. Que ce soit la panique du QT en 2018 ou la crise des repos de septembre 2019, tout s’est terminé par une capitulation de la Fed et une réinjection de liquidité. Cette fois encore, face à la double pression de l’impasse politique et du risque économique, les décideurs semblent à nouveau à un carrefour familier.

À court terme, le destin du marché dépend du bon vouloir des politiciens de Washington. Mais à long terme, l’économie mondiale semble piégée dans un cycle sans fin de dette, d’assouplissement monétaire et de bulles.

Cette crise, déclenchée par la fermeture inattendue du gouvernement, n’est peut-être que le prélude à une nouvelle vague de liquidité à venir, encore plus massive.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

BTC signale un potentiel creux intermédiaire alors que la peur s’empare du marché

Le réseau Midnight de Cardano atteint 1 million d'adresses de minage

Midnight Network a enregistré 1 000 000 d'adresses de minage, témoignant d'une adoption solide par les membres de la communauté.

Les analystes de JPMorgan fixent un objectif de 170 000 $ pour Bitcoin après des liquidations record sur le marché

JPMorgan prévoit que le Bitcoin pourrait atteindre 170 000 dollars d'ici 12 mois, grâce à des indicateurs de volatilité favorables par rapport à l'or et à la stabilisation des marchés à terme après les liquidations d'octobre.

Base Network augmente la limite de gas à 125 Mgas/s et vise 150 Mgas/s d'ici la fin de l'année

Base a augmenté sa limite de gas à 125 millions de gas par seconde, progressant vers son objectif de 150 millions de gas par seconde d'ici la fin 2025. Cette mise à niveau fait suite à la migration vers le logiciel client Reth, plus efficace.