Volatilité accrue du marché : pourquoi Bitcoin a-t-il encore une chance d’atteindre 200 000 $ au quatrième trimestre ?

L'argent institutionnel, insensible à la volatilité, continue d'acheter, avec un objectif de prix de 200 000 dollars.

Titre original : "Rapport d'évaluation du Bitcoin pour le quatrième trimestre 2025"

Auteur original : Tiger Research

Points clés

· Les investisseurs institutionnels continuent d'accumuler malgré la volatilité — Les flux nets vers les ETF sont restés stables au troisième trimestre, avec MSTR ayant acquis 388 BTC en un seul mois, démontrant une forte conviction dans l'investissement à long terme ;

· Surchauffé mais pas encore extrême — Le ratio MVRV-Z s'établit à 2,31, indiquant une valorisation élevée mais pas encore à un niveau extrême. L'élimination des fonds à effet de levier a évincé les traders à court terme, créant de l'espace pour la prochaine tendance haussière ;

· L'environnement de liquidité mondiale continue de s'améliorer — L'agrégat monétaire large (M2) a dépassé 96 trillions de dollars, atteignant un niveau historique. Les attentes d'une baisse des taux de la Fed augmentent, avec de nouvelles baisses de 1 à 2 fois attendues plus tard cette année.

Les investisseurs institutionnels achètent dans l'incertitude commerciale entre les États-Unis et la Chine

Au troisième trimestre 2025, le marché du Bitcoin est passé d'une forte tendance haussière au deuxième trimestre (avec une hausse de 28 % d'un trimestre à l'autre) à un rythme plus lent au troisième trimestre (avec une hausse de 1 % d'un trimestre à l'autre).

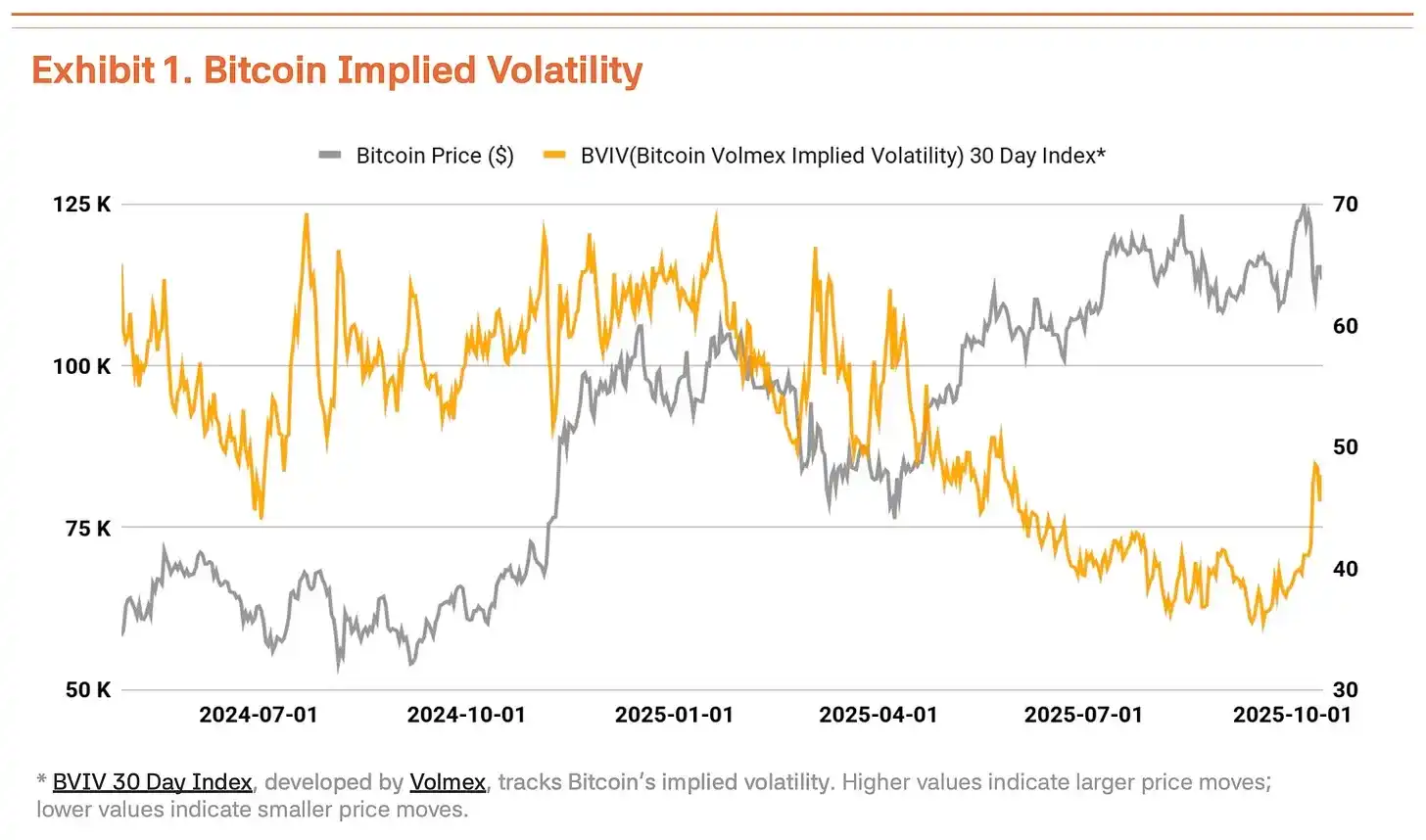

Le 6 octobre, le Bitcoin a atteint un nouveau sommet historique à 126 210 $. Cependant, l'administration Trump a de nouveau exercé une pression commerciale sur la Chine, entraînant une correction de prix de 18 % à 104 000 $, augmentant considérablement la volatilité. Selon le Bitcoin Volatility Index (BVIV) de Volmex Finance, les investisseurs institutionnels ont continué à accumuler régulièrement, la volatilité du Bitcoin s'étant resserrée de mars à septembre mais ayant bondi de 41 % après septembre, intensifiant l'incertitude du marché (Graphique 1).

Sous l'effet du regain de friction commerciale entre les États-Unis et la Chine et de la rhétorique ferme de Trump, cette correction semble temporaire. L'accumulation stratégique institutionnelle menée par Strategy Inc. (MSTR) s'accélère en réalité. L'environnement macroéconomique a également joué un rôle de soutien. L'agrégat monétaire mondial (M2) a dépassé 96 trillions de dollars, atteignant un record historique, tandis que la Fed a réduit les taux d'intérêt de 25 points de base à 4,00%-4,25 % le 17 septembre. La Fed a laissé entendre qu'elle pourrait encore baisser les taux 1 à 2 fois cette année, un marché du travail stable et une reprise économique créant des conditions favorables pour les actifs à risque.

Les flux de capitaux institutionnels sont restés solides. Les flux nets vers les ETF Bitcoin spot au troisième trimestre ont atteint 7,8 milliards de dollars. Bien que ce chiffre soit inférieur aux 12,4 milliards de dollars du deuxième trimestre, les flux nets tout au long du troisième trimestre confirment les achats réguliers des investisseurs institutionnels. Cette dynamique s'est poursuivie au quatrième trimestre — avec rien que la première semaine d'octobre enregistrant 3,2 milliards de dollars d'entrées, un nouveau record hebdomadaire pour 2025. Cela indique que les investisseurs institutionnels considèrent les corrections de prix comme des opportunités d'entrée stratégiques. Strategy a continué d'acheter pendant la correction du marché, acquérant 220 BTC le 13 octobre et 168 BTC le 20 octobre, soit un total de 388 BTC en une semaine. Cela démontre que les investisseurs institutionnels croient fermement à la valeur à long terme du Bitcoin, indépendamment des fluctuations à court terme.

Les données on-chain signalent une surchauffe, fondamentaux inchangés

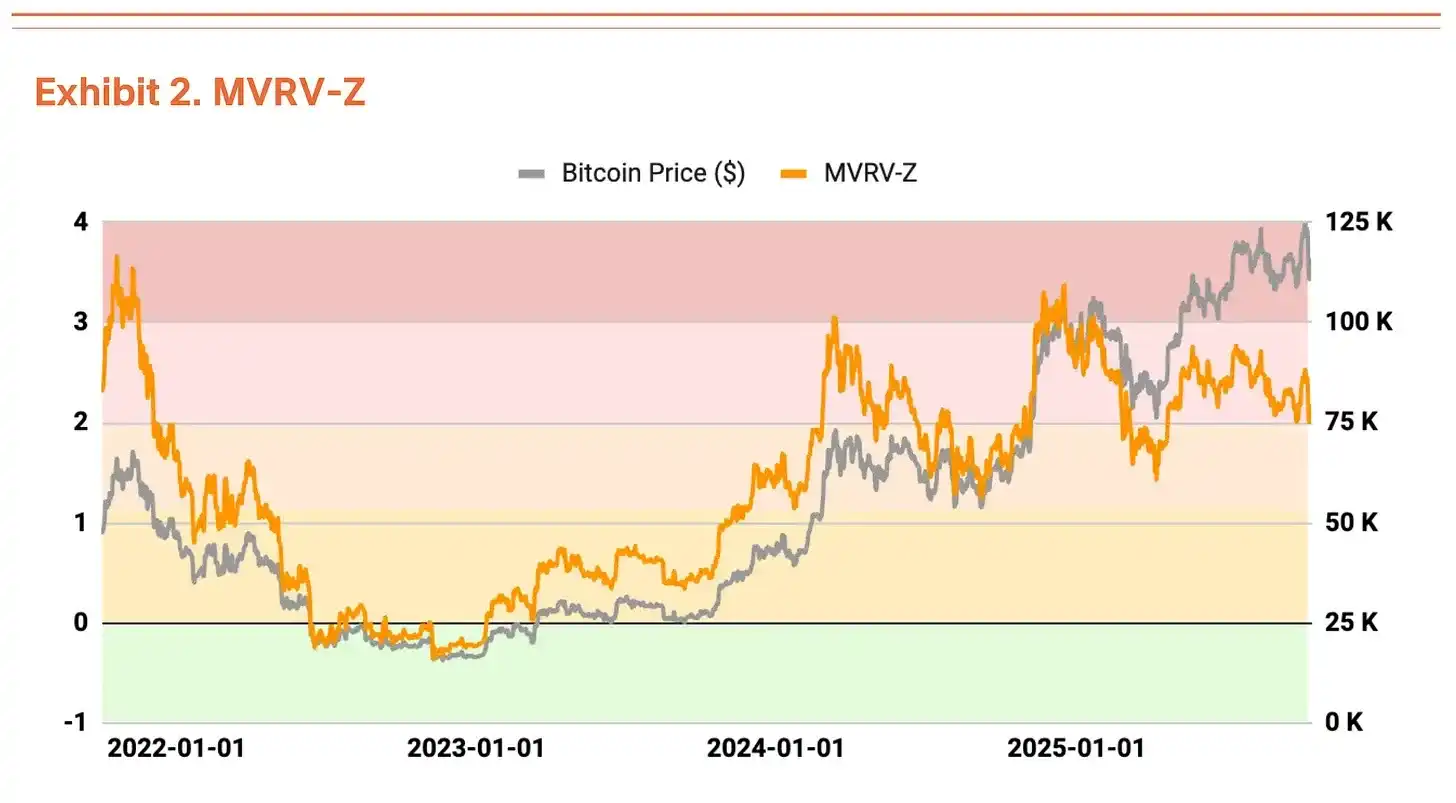

L'analyse on-chain a révélé certains signes de surchauffe, bien que la valorisation ne soit pas encore préoccupante. Le ratio MVRV-Z (Market Value to Realized Value) se situe actuellement dans la zone de surchauffe à 2,31, mais il s'est stabilisé par rapport à la fourchette de valorisation extrême observée en juillet et août (Graphique 2).

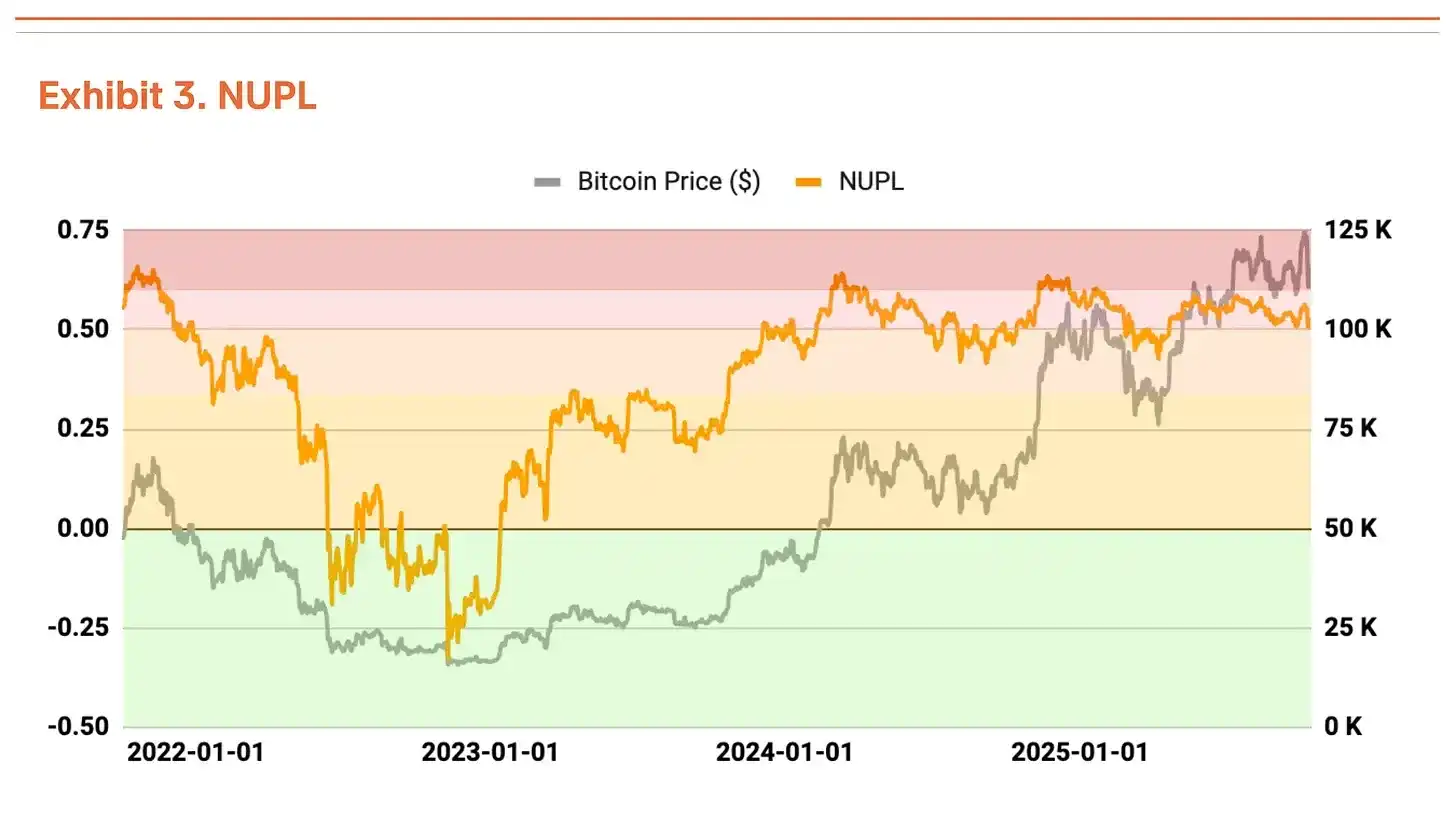

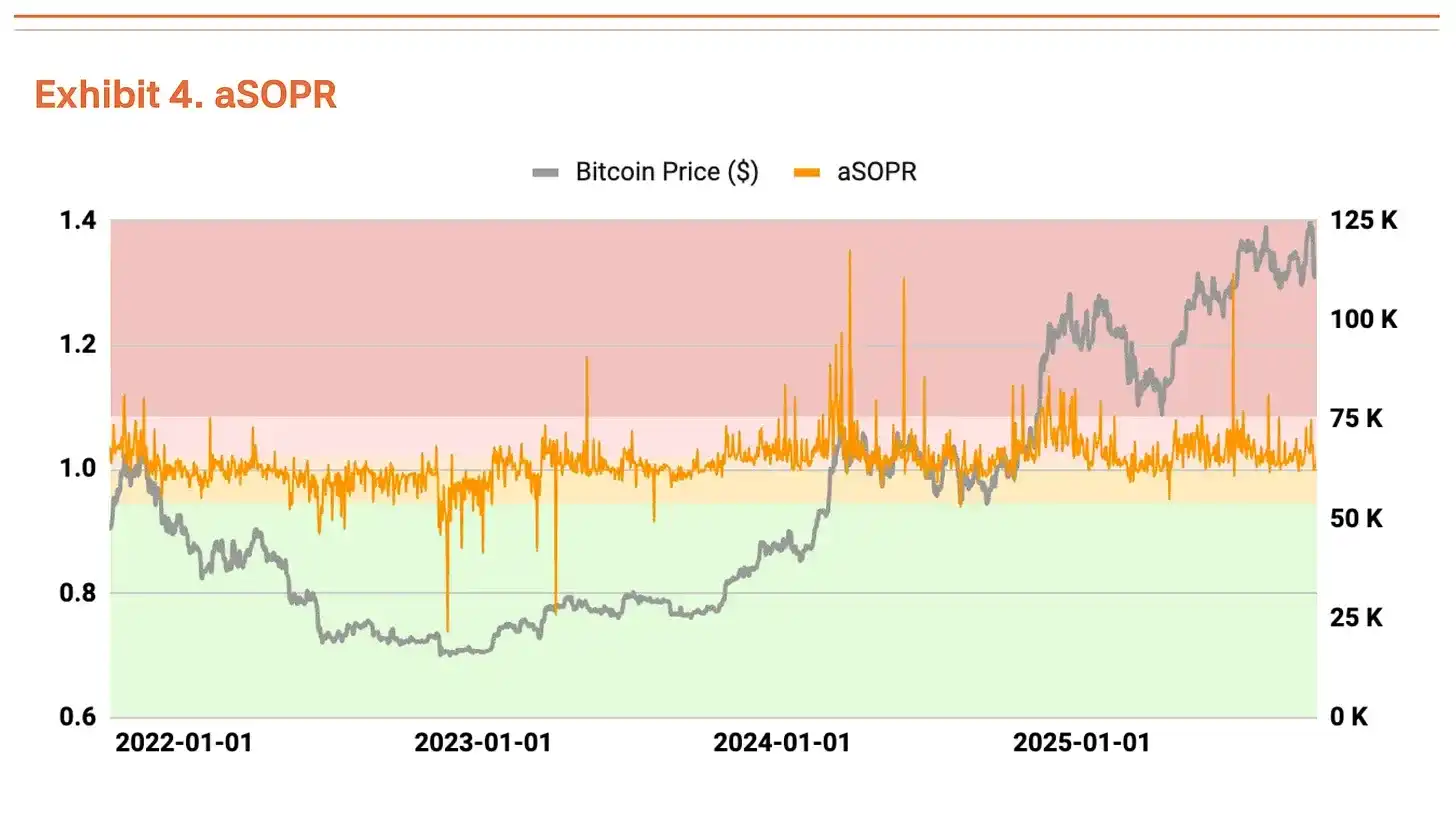

Le ratio Net Unrealized Profit/Loss (NUPL) montre également une zone de surchauffe, mais la situation s'est atténuée par rapport au niveau élevé de profits non réalisés du deuxième trimestre (Graphique 3). Le SOPR ajusté (aSOPR) reflète les profits/pertes réalisés par les investisseurs, avec un ratio très proche de la valeur d'équilibre de 1,03, ce qui n'est pas préoccupant (Graphique 4).

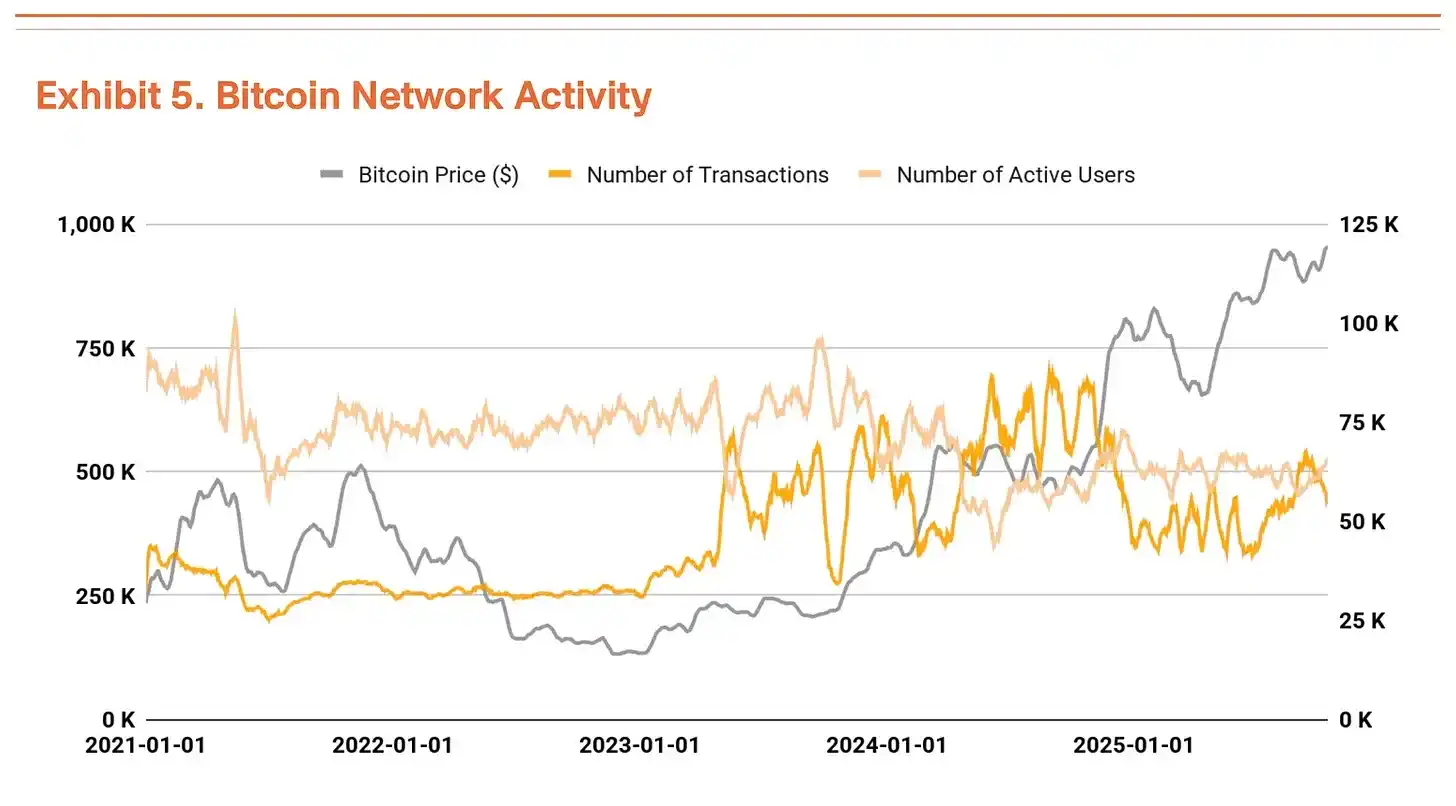

Le nombre de transactions Bitcoin et d'adresses actives reste à des niveaux similaires à ceux du trimestre précédent, indiquant un ralentissement temporaire de la dynamique de croissance du réseau (Graphique 5). Parallèlement, le volume total des transactions est en hausse. Une diminution du nombre de transactions mais une augmentation du volume suggère que des montants plus importants sont déplacés en moins de transactions, ce qui indique une augmentation des flux de fonds à grande échelle.

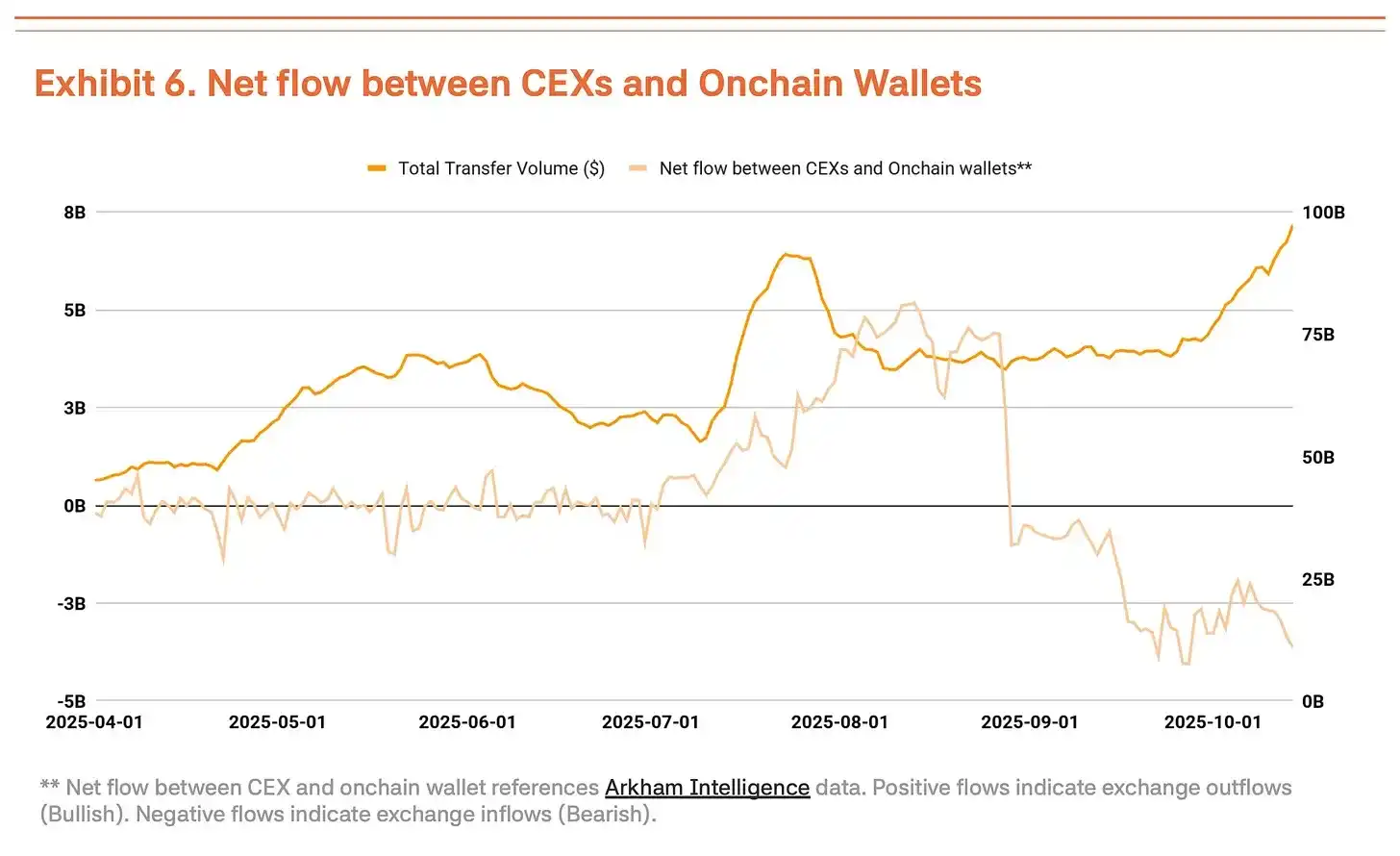

Cependant, nous ne pouvons pas simplement interpréter l'expansion du volume des transactions comme un signal positif. Les entrées récentes vers les plateformes d'échange centralisées ont augmenté, ce qui indique généralement que les détenteurs sont prêts à vendre (Graphique 6). Dans un contexte où les indicateurs fondamentaux tels que le nombre de transactions et d'adresses actives ne se sont pas améliorés, l'augmentation du volume des transactions reflète plus probablement des mouvements de fonds à court terme et une pression de vente dans un environnement très volatil, plutôt qu'une expansion de la demande réelle.

Le krach du 11 octobre prouve le passage à un marché mené par les institutions

Le krach du 11 octobre sur les plateformes d'échange centralisées (baisse de 14 %) a prouvé que le marché du Bitcoin est passé d'une domination par les particuliers à une domination par les institutions.

Le point clé est que la réaction du marché a été très différente de celle d'avant. Dans un environnement similaire à la fin de 2021, la panique s'était propagée sur les marchés dominés par les particuliers, entraînant un krach ultérieur. Cette fois, l'ampleur du repli a été limitée. Après une liquidation à grande échelle, les investisseurs institutionnels ont continué à acheter, indiquant leur défense ferme du plancher du marché. De plus, les institutions semblent considérer cela comme une phase de consolidation saine, aidant à atténuer la demande spéculative excessive.

À court terme, les ventes en cascade peuvent abaisser le prix d'achat moyen des investisseurs particuliers et augmenter la pression psychologique, ce qui pourrait exacerber la volatilité en raison d'un sentiment de marché affaibli. Cependant, si les investisseurs institutionnels continuent d'entrer pendant la période de consolidation, ce repli pourrait préparer le terrain pour la prochaine tendance haussière.

Objectif de prix relevé à 200 000 $

En utilisant notre méthode TVM pour l'analyse du troisième trimestre, nous avons déterminé un prix de référence neutre de 154 000 $, soit une augmentation de 14 % par rapport aux 135 000 $ du deuxième trimestre. Sur cette base, nous avons appliqué un ajustement fondamental de -2 % et un ajustement macroéconomique de +35 %, ce qui donne un objectif de prix de 200 000 $.

L'ajustement fondamental de -2 % reflète un ralentissement temporaire de l'activité du réseau et une augmentation des dépôts sur les plateformes d'échange centralisées, indiquant une faiblesse à court terme. L'ajustement macroéconomique reste à 35 %. L'expansion de la liquidité mondiale et les flux institutionnels se poursuivent, et la position accommodante de la Fed fournit un catalyseur fort pour le rallye du quatrième trimestre.

Un repli à court terme peut être provoqué par des signes de surchauffe, mais cela fait partie d'une phase de consolidation saine plutôt que d'un renversement de tendance ou d'un changement de perception du marché. Le prix de référence continue d'augmenter, indiquant une hausse régulière de la valeur intrinsèque du Bitcoin. Malgré une faiblesse temporaire, les perspectives haussières à moyen et long terme restent solides.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Les privacy coins bondissent de 80% : pourquoi Zcash et Dash sont de retour sous les projecteurs

Le prix du memecoin TRUMP pourrait augmenter de 70 % d'ici la fin de 2025