Le cycle de 4 ans du Bitcoin est-il mort ou les market makers sont-ils dans le déni ?

Le cycle quadriennal du Bitcoin offrait autrefois un scénario simple : la réduction de moitié des récompenses signifiait la rareté, et la rareté entraînait une hausse des prix.

Ce schéma s’est vérifié pendant plus d’une décennie. Tous les quatre ans, la récompense du réseau pour les mineurs était réduite de moitié, resserrant ainsi l’offre, suivie d’une frénésie spéculative qui aboutissait à un nouveau sommet historique.

Cependant, alors que le Bitcoin se maintient juste au-dessus de 100 000 $ cette semaine, en baisse d’environ 20 % par rapport à son sommet d’octobre de plus de 126 000 $, ce vieux récit s’essouffle.

Wintermute, l’un des plus grands market makers d’actifs numériques, a désormais dit tout haut ce que beaucoup pensaient tout bas. « Le cycle quadriennal basé sur le halving n’est plus pertinent », a-t-il affirmé dans une note récente. « Ce qui détermine la performance aujourd’hui, c’est la liquidité. » Cette déclaration peut sembler hérétique aux fidèles de longue date du Bitcoin, mais les données laissent peu de place au débat.

Le marché est désormais dominé par les ETF, les stablecoins et les flux de liquidités institutionnelles, l’émission des mineurs apparaissant comme une simple erreur d’arrondi.

La liquidité réécrit les règles du cycle quadriennal

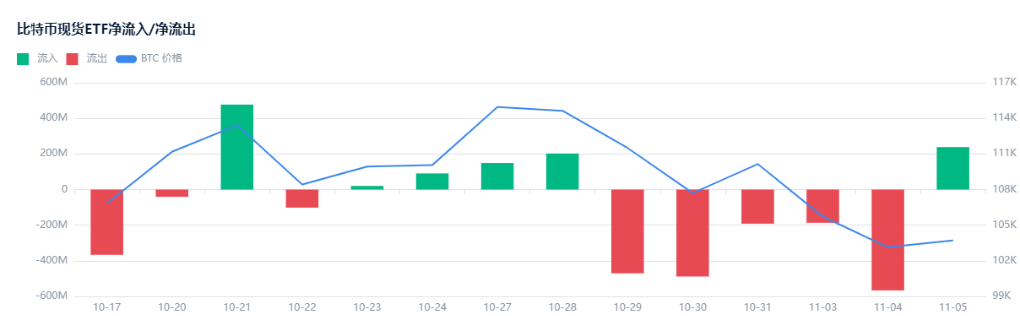

Le dernier rallye du Bitcoin et son repli correspondent parfaitement à un indicateur : les flux entrants dans les ETF. Durant la semaine se terminant le 4 octobre, les ETF crypto mondiaux ont levé un montant record de 5,95 milliards de dollars, les fonds américains représentant la majorité de ces capitaux. Deux jours plus tard seulement, les flux nets quotidiens atteignaient 1,2 milliard de dollars, un record absolu.

Cette vague de capitaux a coïncidé presque parfaitement avec la montée du Bitcoin vers son nouveau sommet historique près de 126 000 $. Lorsque les flux entrants ont ralenti plus tard dans le mois, le marché a suivi. Début novembre, avec des chiffres mitigés pour les ETF et de légères sorties, le Bitcoin était retombé vers la barre des 100 000 $.

Le parallèle est frappant mais non fortuit. Pendant des années, le halving était le modèle le plus simple dont disposaient les investisseurs pour comprendre la mécanique de l’offre et de la demande du Bitcoin : tous les 210 000 blocs, le nombre de nouveaux coins attribués aux mineurs était divisé par deux.

Depuis l’événement d’avril, ce chiffre s’élève à 3,125 BTC par bloc, soit environ 450 nouveaux coins par jour, ce qui équivaut à environ 45 millions de dollars aux prix actuels. Cela peut sembler une injection quotidienne importante d’offre, mais cela est éclipsé par l’ampleur du capital institutionnel qui circule désormais via les ETF et autres produits financiers.

Lorsqu’une poignée d’ETF peut absorber 1,2 milliard de dollars de Bitcoin en une journée, ce flux entrant représente vingt-cinq fois le montant de la nouvelle offre entrant quotidiennement sur le marché. Même les flux nets hebdomadaires de routine égalent ou dépassent souvent la totalité des coins nouvellement créés sur une semaine.

Le halving n’a pas complètement perdu de son importance, puisqu’il continue d’avoir une influence démesurée sur l’économie des mineurs. Mais, en termes de tarification du marché, les calculs ont changé de manière significative. Le facteur limitant n’est plus le nombre de nouveaux coins produits, mais la quantité de capital circulant via des canaux régulés.

Les stablecoins ajoutent une autre couche à cette nouvelle économie de liquidité. L’offre totale de tokens indexés sur le dollar oscille désormais entre 280 milliards et 308 milliards de dollars, selon la source des données, fonctionnant effectivement comme la base monétaire des marchés crypto.

Une flotte de stablecoins en croissance a historiquement accompagné la hausse des prix des actifs, fournissant de nouvelles garanties pour les positions à effet de levier et une liquidité instantanée pour les traders. Si le halving restreint le robinet d’où s’écoulent les nouveaux Bitcoins, les stablecoins ouvrent les vannes de la demande.

Un marché gouverné par les flux

Le rapport d’octobre de Kaiko Research a capté la transformation en temps réel. À la mi-octobre, une vague soudaine de désendettement a effacé plus de 500 milliards de dollars de la capitalisation totale du marché crypto, alors que la profondeur du carnet d’ordres s’est évaporée et que l’intérêt ouvert s’est réinitialisé à des niveaux plus bas. L’épisode portait toutes les marques d’un choc de liquidité plutôt que d’une pénurie d’offre.

Le prix du Bitcoin n’a pas chuté parce que les mineurs vendaient massivement ou parce qu’un nouveau cycle de halving était imminent. Il a chuté parce que les acheteurs ont disparu, les positions sur produits dérivés se sont dénouées, et la minceur des carnets d’ordres a amplifié chaque ordre de vente.

C’est le monde décrit par Wintermute : un monde gouverné par les flux de capitaux, non par les récompenses de bloc. L’arrivée des ETF au comptant aux États-Unis et l’élargissement de l’accès institutionnel ont reconfiguré la découverte du prix du Bitcoin. Les flux des grands fonds dictent désormais les séances de trading.

Les rallyes de prix commencent désormais typiquement pendant les heures américaines, lorsque l’activité des ETF est à son apogée : un schéma structurel que Kaiko suit depuis le lancement de ces produits. La liquidité en Europe et en Asie reste importante, mais elle sert désormais de pont entre les séances américaines plutôt que de centre de gravité indépendant.

Ce changement explique aussi l’évolution de la volatilité du marché. Lors des précédentes époques de halving, les rallyes suivaient généralement de longues phases d’accumulation, l’enthousiasme du retail venant s’ajouter à une offre décroissante.

Aujourd’hui, le prix peut bondir ou chuter de plusieurs milliers de dollars en une journée, selon que les flux entrants ou sortants des ETF dominent. La liquidité est institutionnelle, mais aussi capricieuse, transformant ce qui était un rythme quadriennal prévisible en un marché de cycles de liquidité courts et intenses.

Cette volatilité devrait persister. Les données sur le financement des contrats à terme et l’intérêt ouvert de CoinGlass indiquent que l’effet de levier reste un facteur de variation important, amplifiant les mouvements dans les deux sens. Lorsque les taux de financement restent élevés pendant de longues périodes, cela signifie que les traders paient cher pour rester à l’achat, rendant le marché vulnérable à un retournement brutal si les flux s’interrompent.

La correction d’octobre, qui a suivi une flambée des coûts de financement et une vague de rachats d’ETF, a donné un aperçu de la fragilité de la structure lorsque la liquidité se tarit.

Pourtant, même si ces flux se sont calmés, la liquidité structurelle du système continue de croître. L’émission de stablecoins reste élevée. La récente décision de la FCA d’autoriser les investisseurs particuliers britanniques à accéder aux notes négociées en bourse crypto a déclenché une guerre des frais entre émetteurs, entraînant une augmentation des volumes sur la Bourse de Londres.

Chacun de ces canaux représente une nouvelle voie par laquelle le capital peut atteindre le Bitcoin, renforçant ainsi sa corrélation avec les cycles mondiaux de liquidité et l’éloignant encore davantage de ses cycles de halving autonomes.

Le marché du Bitcoin se comporte désormais comme toute autre grande classe d’actifs, où les conditions monétaires déterminent la performance. Le calendrier du halving dictait autrefois le tempo de la psychologie des investisseurs. Aujourd’hui, ce sont la Federal Reserve, les desks de création d’ETF et les émetteurs de stablecoins qui donnent le rythme.

Au cours des prochains mois, la trajectoire du Bitcoin dépendra des variables de liquidité. Dans le scénario de base, le Bitcoin oscille entre environ 95 000 $ et 130 000 $ tant que les flux des ETF restent modérément positifs et que l’offre de stablecoins continue de croître lentement.

Un scénario plus haussier, avec une nouvelle semaine record de flux entrants dans les ETF ou un feu vert réglementaire pour de nouvelles cotations, pourrait propulser les prix vers 140 000 $ et au-delà.

À l’inverse, une poche d’air de liquidité marquée par plusieurs jours de sorties d’ETF et une contraction de l’offre de stablecoins pourrait ramener le Bitcoin dans la zone des 90 000 $ alors que l’effet de levier se réinitialise à nouveau.

Aucun de ces scénarios ne dépend de l’émission des mineurs ou de la distance par rapport au halving. Ils dépendent plutôt du rythme auquel le capital entre ou sort via les canaux qui ont remplacé le halving comme principal régulateur du Bitcoin.

Les implications vont au-delà du prix. Les données de Kaiko suggèrent que les ETF ont également modifié la microstructure du marché spot lui-même, resserrant les spreads et approfondissant la liquidité pendant les heures de trading américaines, mais rendant les heures creuses plus minces qu’auparavant.

Ce changement signifie que la santé du marché du Bitcoin peut désormais être évaluée autant par l’activité de création et de rachat d’ETF que par les métriques d’offre on-chain. Lorsque la production quotidienne des mineurs est absorbée par les ETF en quelques minutes, il est clair où se situe le centre de gravité.

L’évolution du Bitcoin vers un actif sensible à la liquidité peut décevoir ceux qui voyaient autrefois le halving comme un événement cosmique, un compte à rebours prédestiné vers la richesse. Pourtant, pour un actif désormais détenu par des institutions, indexé dans des ETF et échangé contre des stablecoins qui fonctionnent comme une masse monétaire privée, c’est simplement un signe de maturité.

Peut-être donc que le cycle du halving n’est pas mort, juste rétrogradé.

La récompense de bloc diminue toujours de moitié tous les quatre ans, et certains traders continueront de s’y référer. Mais la véritable carte se trouve désormais ailleurs. Si la décennie passée a appris aux investisseurs à surveiller l’horloge du halving, la prochaine leur apprendra à surveiller le flux des capitaux.

Le nouveau calendrier du Bitcoin ne dure pas quatre ans. Il se mesure en milliards de dollars entrant et sortant des ETF, en stablecoins émis ou rachetés, en capitaux cherchant de la liquidité sur un marché qui a dépassé sa propre mythologie. Les mineurs continuent de donner le tempo, mais le rythme appartient désormais à l’argent.

L’article Is Bitcoin’s 4-year cycle dead or are market makers in denial? est apparu en premier sur CryptoSlate.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

MegaETH publie la stratégie d’allocation pour la vente de tokens

Différentes stratégies de répartition pour les membres actuels de la communauté et les investisseurs à long terme.

Les données ADP dépassent les attentes, pourquoi le marché baisse-t-il au lieu de monter ?

Paralysie politique, le marché en grève ? La chute brutale du bitcoin en arrière-plan