Le rachat ne peut pas sauver la DeFi

2025 n'a pas été une année facile pour les équipes DeFi, mais elles ont effectivement appris une leçon de Wall Street : exprimer leur confiance à travers les rachats.

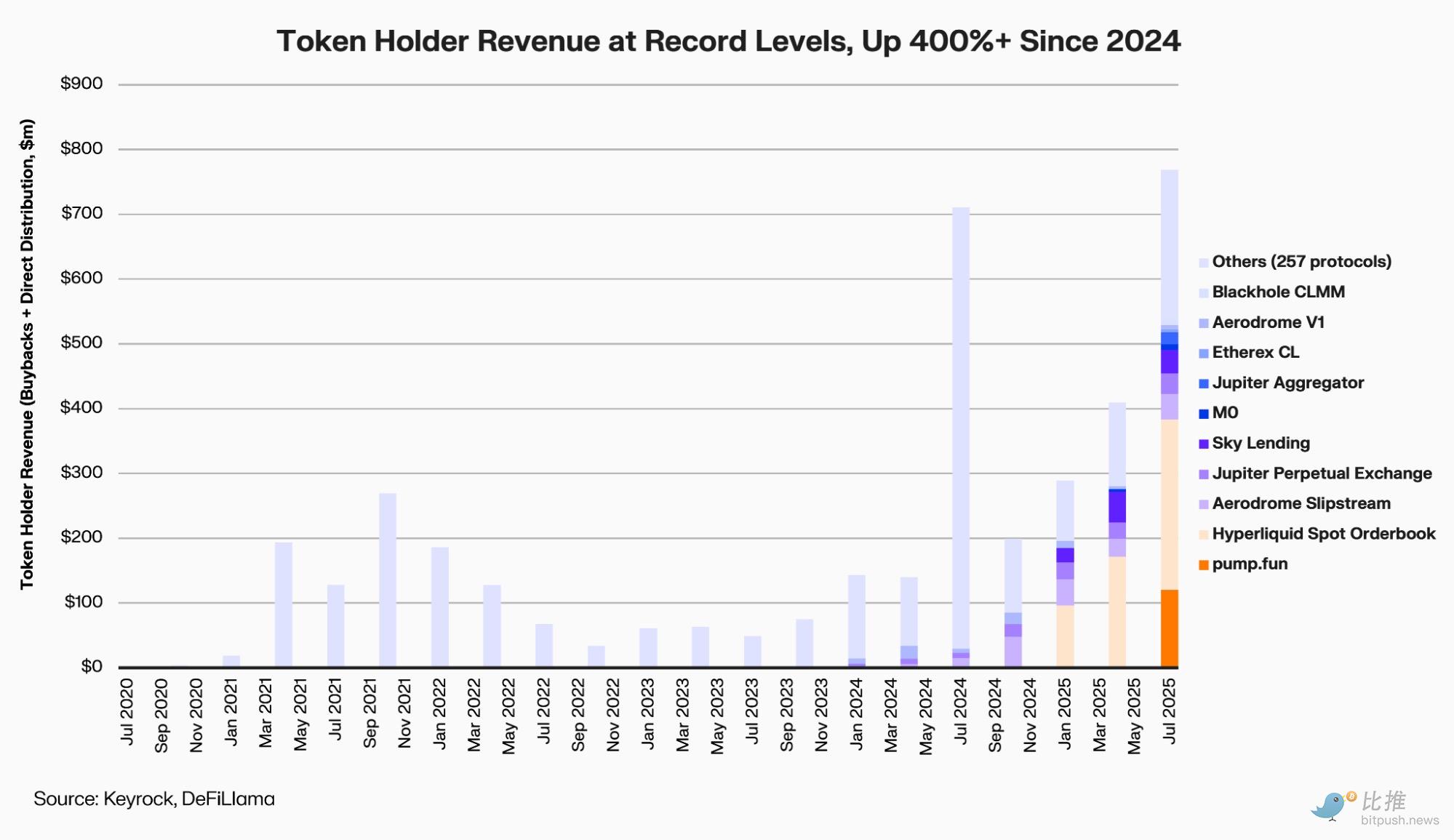

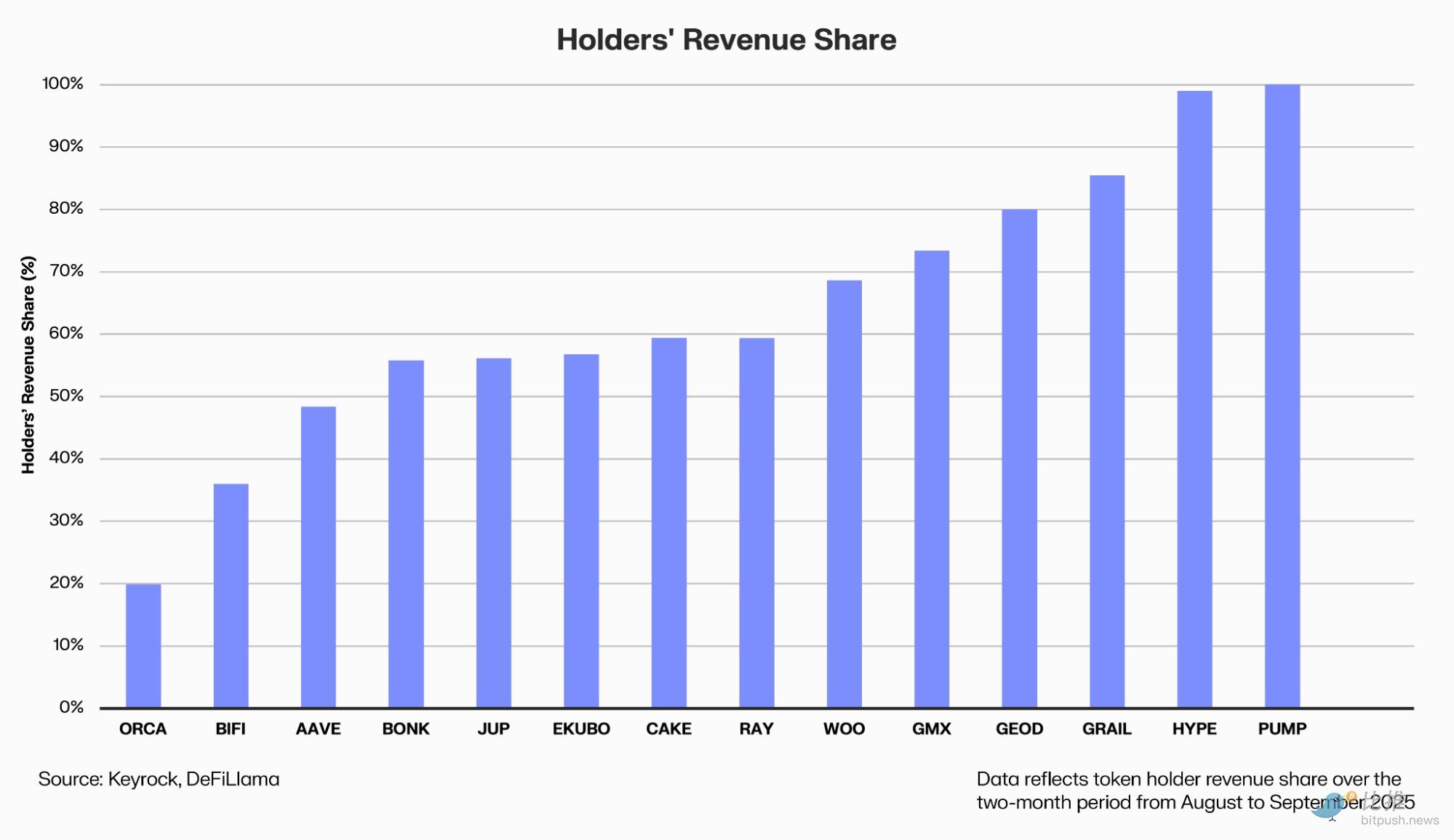

Selon un rapport du market maker crypto Keyrock, les 12 principaux protocoles DeFi ont dépensé environ 800 millions de dollars en rachats et dividendes en 2025, soit une augmentation de 400 % par rapport au début de 2024.

L’analyste du rapport, Amir Hajian, écrit : « Tout comme les sociétés cotées utilisent les rachats pour transmettre un engagement à long terme, les équipes DeFi souhaitent également prouver qu'elles sont rentables, qu'elles génèrent du cash-flow et qu'elles ont un avenir. »

Mais dans un marché caractérisé par une faible liquidité et une aversion au risque, ces actions de « retour aux détenteurs de tokens » sont-elles vraiment une création de valeur, ou simplement une dépense vaine ?

Qui participe à cette vague de rachats ?

Cette vague de rachats a commencé en début d’année avec Aave et MakerDAO, puis s’est étendue à PancakeSwap, Synthetix, Hyperliquid etEther.fi — couvrant pratiquement tous les principaux secteurs de la DeFi.

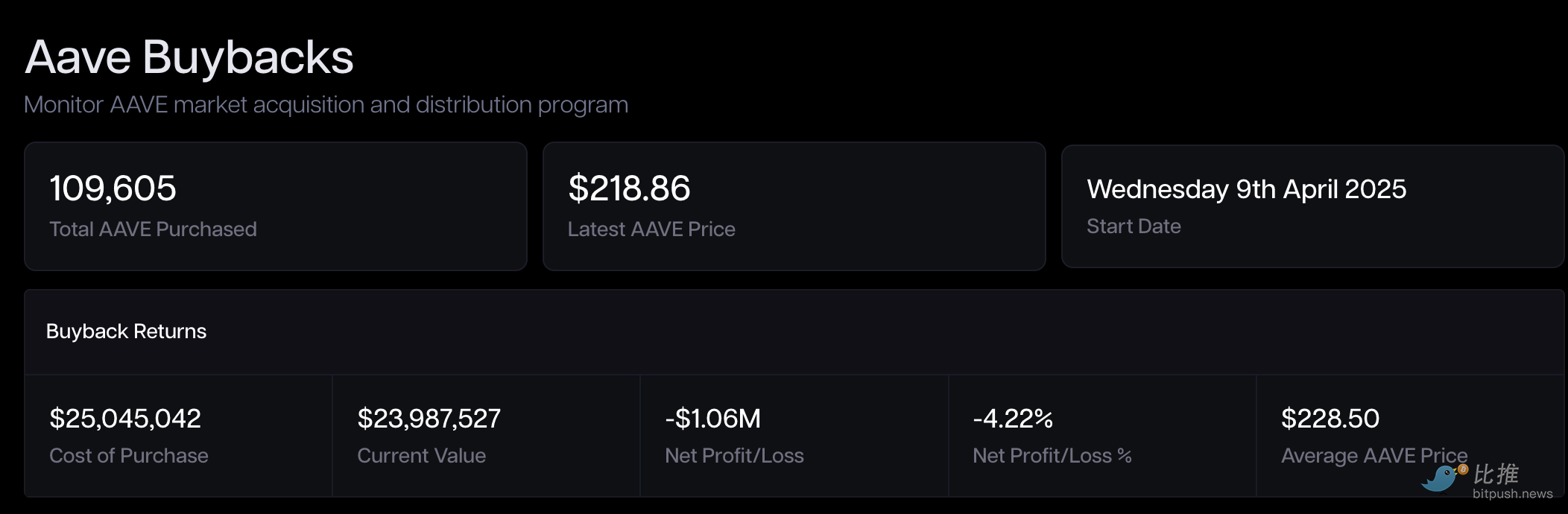

Aave (AAVE) est l’un des premiers grands projets à avoir lancé des rachats systématiques.

Depuis avril 2025, Aave DAO utilise les revenus du protocole pour racheter environ 1 million de dollars d’AAVE chaque semaine, et en octobre, il a été discuté de rendre ce mécanisme « permanent », avec un budget annuel pouvant atteindre 50 millions de dollars.

Le jour de l’approbation de la proposition, le prix de l’AAVE a brièvement augmenté de 13 %, mais après six mois de phase pilote, le bénéfice comptable est resté négatif.

MakerDAO (MKR) a lancé en 2023 le Smart Burn Engine, utilisant les excédents de DAI pour racheter et brûler régulièrement du MKR. La première semaine de mise en œuvre, le MKR a rebondi de 28 %, devenant un exemple de « retour de cash-flow aux détenteurs ».

Cependant, un an plus tard, le marché présente un paradoxe de « confiance restaurée, valorisation en retard ».

Bien que les fondamentaux soient solides (MakerDAO augmentant continuellement les revenus de réserve de DAI via des actifs du monde réel, RWA), le prix du MKR (fin octobre 2025, oscillant autour de 1 800 dollars) ne représente encore qu’un tiers de son sommet historique du bull market 2021 (environ 6 292 dollars).

Le protocole de staking liquide Ethereum Ether.fi (ETHFI) a récemment proposé une mesure qui est sans doute la plus remarquée du moment. Le DAO a autorisé jusqu’à 50 millions de dollars pour racheter progressivement de l’ETHFI en dessous de 3 dollars, via un vote rapide Snapshot, l’objectif étant de « stabiliser le prix du token et restaurer la confiance ».

Cependant, le marché reste prudent : si les fonds proviennent principalement de la trésorerie et non de revenus durables, ce type de « rachat défensif » risque de manquer de souffle à terme.

PancakeSwap (CAKE) a choisi la voie la plus programmée. Son mécanisme « Buyback & Burn » est intégré au modèle du token, avec une publication mensuelle des données de l’inflation nette. En avril 2025, l’offre nette de CAKE a diminué de 0,61 %, entrant dans une phase de déflation continue.

Mais le prix reste autour de 2 dollars, bien en dessous du sommet de 44 dollars en 2021 — l’amélioration de l’offre apporte de la stabilité, mais pas de prime.

Synthetix (SNX) et GMX utilisent également les frais de protocole pour racheter et brûler des tokens.

Synthetix a intégré le module de rachat dans sa mise à jour 2024, tandis que GMX alloue automatiquement une partie des frais de transaction à un pool de rachat.

Les deux ont connu un rebond de 30 à 40 % lors du pic des rachats en 2024, mais lorsque l’ancrage des stablecoins a été mis sous pression et que les frais ont diminué, ils ont successivement suspendu les rachats pour réorienter les fonds vers des réserves de risque.

Le véritable « gagnant d’exception » est la plateforme de contrats perpétuels Hyperliquid (HYPE).

Elle a fait du rachat une partie de son storytelling commercial : une partie des revenus du protocole alimente automatiquement un pool d’achat sur le marché secondaire.

Selon Dune, Hyperliquid a investi 645 millions de dollars au cours de l’année écoulée, soit 46 % du total du secteur, et son token HYPE a augmenté de 500 % depuis son lancement en novembre 2024.

Mais le succès de HYPE ne repose pas uniquement sur les achats, il découle aussi de la croissance des revenus et des utilisateurs — le volume quotidien de transactions a triplé en un an.

Pourquoi les rachats « échouent » souvent

Du point de vue de la finance traditionnelle, les rachats sont populaires pour trois raisons principales :

Premièrement, ils promettent d’augmenter la part de valeur. Le protocole utilise de l’argent réel pour racheter et brûler des tokens, réduisant ainsi la circulation et augmentant la part de revenus futurs pour chaque token restant.

Deuxièmement, ils transmettent la confiance dans la gouvernance. Être prêt à lancer des rachats montre que le protocole est rentable, dispose de marges financières et d’une gouvernance efficace. Cela est considéré comme un signe clé du passage de la DeFi du « subventionnement à perte » au « partage des bénéfices ».

Troisièmement, ils créent une attente de rareté. Combinés à des mécanismes de verrouillage ou de réduction de l’émission, les rachats peuvent générer un effet déflationniste côté offre, optimisant ainsi le modèle économique du token.

Cependant, la théorie parfaite ne se traduit pas toujours dans la réalité.

Premièrement, le timing est souvent contre-productif. La plupart des DAO sont généreuses en période de bull market, mais réduisent les fonds en bear market, créant une situation embarrassante de « rachat au sommet, attente au creux », à l’opposé de l’esprit de l’investissement value.

L’origine des fonds pose aussi problème. De nombreux projets utilisent la trésorerie plutôt que des profits récurrents ; dès que les revenus baissent, les rachats deviennent difficilement soutenables, relevant plus de la façade que de la réalité.

Il y a aussi le coût d’opportunité. Chaque dollar utilisé pour les rachats est un dollar de moins pour le développement produit et l’écosystème. En octobre, le market maker Keyrock a averti : « Un excès de rachats pourrait être l’une des méthodes de répartition du capital les moins efficaces. »

Même lorsqu’ils sont exécutés, les rachats peuvent voir leur effet dilué par les déblocages continus et les nouvelles émissions de tokens ; si la pression côté offre ne diminue pas, des rachats limités sont comme une goutte d’eau dans l’océan.

Messari analyste Sunny Shi souligne :

« Nous n’avons pas constaté que le marché valorise durablement les tokens en raison des rachats ; le prix reste déterminé par la croissance et le récit. »

Par ailleurs, la structure macro de la liquidité sur l’ensemble du marché DeFi a changé. Bien que la TVL ait fortement rebondi à son plus haut niveau depuis trois ans (environ 160 milliards de dollars), il reste un écart par rapport au sommet historique du bull market 2021 (environ 180 milliards de dollars). Plus important encore, malgré des revenus de protocole et un taux d’utilisation des fonds élevés, le volume des transactions sur le marché secondaire et l’afflux de capitaux spéculatifs nécessitent encore du temps pour retrouver l’« euphorie » du cycle précédent.

Dans un contexte de rareté des fonds, même les rachats les plus généreux peinent à compenser les problèmes structurels de manque de demande.

La confiance peut être rachetée temporairement, mais seuls de véritables flux de capitaux et un nouveau cycle de croissance permettront à la DeFi de « s’auto-alimenter » à nouveau.

Auteur : OXStill

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Top 3 cryptomonnaies prêtes pour un fort rebond après la récente chute du marché

Fin du piège baissier ? Les traders crypto invités à se préparer

Les analystes suggèrent que le piège baissier touche à sa fin — une nouvelle envolée des cryptomonnaies est-elle imminente ? Voici ce que les traders doivent surveiller. Le piège baissier est-il enfin terminé ? Indicateurs clés soutenant un retournement haussier. Quelles sont les prochaines étapes pour les marchés crypto ?

Les réserves des banques américaines atteignent leur plus bas niveau depuis 2020 : Bitcoin est-il la couverture ?

Les réserves des banques américaines atteignent leur niveau le plus bas depuis 2020. Le Bitcoin apparaît-il comme une alternative sûre ? Qu'est-ce que cela signifie pour le système financier ? Le Bitcoin pourrait-il être l'alternative ?

Les ETF BTC enregistrent des sorties de 799 millions de dollars tandis que SOL mène les entrées avec 199 millions de dollars

Les ETF Bitcoin enregistrent des sorties de fonds de 799 millions de dollars, tandis que Solana attire 199 millions de dollars d’entrées et Ethereum ajoute 16,1 millions de dollars. Les ETF Bitcoin subissent des pertes de 799 millions de dollars alors que les altcoins attirent des capitaux. Pourquoi Bitcoin connaît-il des sorties de fonds ? Solana et Ethereum gagnent du terrain.