Discutons du rapport financier du troisième trimestre 2025 de MSTR

MSTR peut acheter jusqu'à 42,1 milliards de dollars de Bitcoin.

MSTR peut acheter jusqu'à 42.1 milliards de dollars de Bitcoin.

Auteur : Phyrex

Pour commencer, après la clôture de la bourse américaine jeudi, MSTR a publié ses résultats financiers : un bénéfice par action de 8,42 dollars, contre une prévision du marché de 7,90 dollars ; un chiffre d'affaires du troisième trimestre de 128,7 millions de dollars, contre une prévision du marché de 118,3 millions de dollars. Les résultats du troisième trimestre de MSTR ont donc dépassé les attentes du marché, et le cours de l'action a augmenté de plus de 5 % après la clôture.

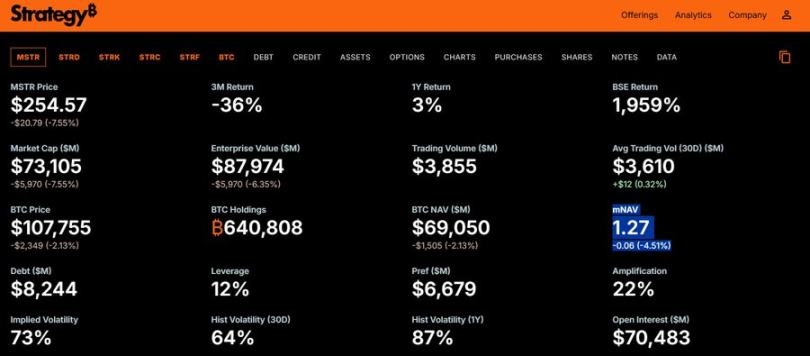

Au 26 octobre 2025, MSTR détient au total 640 808 $BTC, pour un coût total de 47,44 milliards de dollars, soit un coût moyen de 74 032 dollars par Bitcoin. Actuellement, le prix du BTC est de 107 300 dollars, ce qui représente un bénéfice comptable de 21,333 milliards de dollars. Parmi ceux-ci, le bénéfice net (comptable) du troisième trimestre est de 2,8 milliards de dollars.

Qu'est-ce que cela signifie ?

American Express, membre du S&P 500 et classée 67e au niveau mondial en termes d'actifs, a réalisé un bénéfice de 2,9 milliards de dollars au troisième trimestre 2025. Une autre entreprise technologique bien connue, Oracle, a enregistré un bénéfice net GAAP de 2,9 milliards de dollars au troisième trimestre.

Cela ne veut pas dire que MSTR est particulièrement impressionnante ; dans la dernière notation du S&P, MSTR a reçu une note spéculative B-, principalement en raison de la forte volatilité du prix du Bitcoin. Je pense donc que la notation du S&P pour MSTR est essentiellement une notation pour BTC, la seule différence étant que BTC pur pourrait être noté un ou deux crans plus haut car il n'y a pas d'effet de levier.

Ainsi, le bénéfice net (comptable) de MSTR répond déjà aux normes des 100 plus grandes entreprises mondiales, principalement grâce au prix du BTC.

Crise ?

Au 30 septembre 2025, MSTR détenait 54,3 millions de dollars en liquidités et équivalents de trésorerie. Cela signifie-t-il qu'elle ne peut acheter que pour 54,3 millions de dollars de Bitcoin ?

Pas du tout. MSTR n'achète pas du BTC avec des liquidités, mais grâce à sa structure de capital, en émettant des actions, des obligations et des crédits structurés pour échanger de la monnaie fiduciaire contre du BTC.

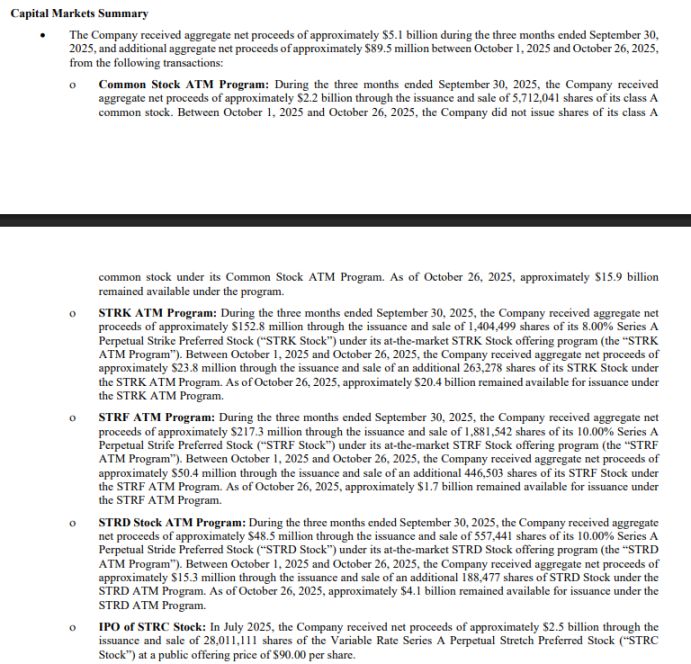

En réalité, le rapport financier du troisième trimestre 2025 montre qu'au 26 octobre 2025, MSTR dispose d'une capacité d'émission restante d'environ 42,1 milliards de dollars via plusieurs programmes ATM. En d'autres termes, MSTR peut acheter jusqu'à 42,1 milliards de dollars de Bitcoin.

Alors pourquoi MSTR a-t-elle ralenti ses achats de BTC au troisième trimestre ?

MSTR a divisé son programme d'émission d'actions ordinaires ATM (capacité restante d'environ 15,9 milliards de dollars) en trois tranches, l'intensité et l'utilisation de l'émission étant déterminées par le niveau de mNAV :

A. Seuil mNAV < 2,5x : émission tactique

- Paiement des intérêts de la dette

- Financement des dividendes des actions privilégiées

- Autres besoins favorables à l'entreprise (comme un petit complément de trésorerie)

L'émission est limitée pour éviter une dilution excessive en cas de faible prime.

B. Seuil mNAV 2,5x - 4,0x : émission opportuniste, principalement pour acheter du Bitcoin. Dépend des opportunités de marché, équilibre entre financement et rendement du BTC (BTC Yield).

C. Seuil mNAV > 4,0x : émission active, à grande échelle pour acheter du Bitcoin. Accélération en cas de forte prime, maximisation de l'effet de levier.

Actuellement, le mNAV est de 1,27x (inférieur à 2,5x), donc MSTR pourrait n'utiliser les fonds que pour le paiement de la dette ou des dividendes, et non pour acheter massivement du BTC. Cela explique le ralentissement des achats au troisième trimestre (seulement 2,2 milliards de dollars).

Comment calculer le mNAV ?

Le mNAV de MSTR est le ratio entre la valeur d'entreprise (Enterprise Value, EV) et la valeur nette des actifs Bitcoin détenus (Bitcoin NAV).

Enterprise Value (EV) : valeur totale de l'entreprise, comprenant la capitalisation boursière + la dette + la valeur nominale des actions privilégiées - la trésorerie.

Bitcoin NAV : valeur de marché des bitcoins détenus par l'entreprise (actuellement environ 640 000 BTC, d'une valeur de plus de 70 milliards de dollars).

MSTR risque-t-elle de faire faillite ?

À court terme (2026), le risque est faible : sauf si le BTC chute de plus de 50 %, l'entreprise dispose d'une capacité de financement ATM de 42,1 milliards de dollars et d'un flux de trésorerie d'exploitation stable.

À long terme (2028), le risque est modéré : si le BTC reste déprimé sur une longue période, la pression liée à l'échéance de la dette augmentera (la première grosse échéance est en 2028). Selon certaines statistiques, le risque de faillite n'est maximal que si le $BTC tombe sous les 16 500 dollars.

En réalité, le prix du BTC n'est pas la principale raison pour laquelle MSTR pourrait faire faillite. Si MSTR devait vraiment faire faillite, la raison principale serait qu'elle ne pourrait plus émettre d'actions pour échanger contre du BTC. Tant que le marché continue de reconnaître la méthode de MSTR et lui offre des canaux de financement, la probabilité de faillite reste très faible.

Quand MSTR est-elle la plus en sécurité ?

- Le BTC est dans un cycle de hausse progressive

- La liquidité de la Fed s'améliore ou les attentes de baisse des taux augmentent

- Les marchés de capitaux réglementés sont prêts à acheter une exposition au BTC

- La reconnaissance réglementaire du BTC aux États-Unis s'accroît

- mNAV > 2,5, l'entreprise peut continuer à renforcer son bilan

- Période sans remboursement de dette

De mon point de vue personnel, il n'est pas nécessaire de se soucier du remboursement de la dette avant 2028. Autrement dit, avant 2028, le prix du BTC n'aura pratiquement aucun impact sur la stabilité de MSTR. L'année 2028 marquera le début d'un nouveau grand cycle, avec l'élection présidentielle américaine, une période probable de taux d'intérêt bas aux États-Unis, et peut-être même une politique monétaire accommodante, ce qui signifie que la liquidité sera très probablement meilleure qu'aujourd'hui.

Je pense donc que la dette de 2028 n'est pas un problème, le prix du BTC non plus, et que MSTR, en tant que seul actif Bitcoin coté sur le marché américain, a très peu de chances de connaître une crise majeure dans le cycle actuel.

PS : MSTR utilise la confiance du marché → fait monter le BTC → augmente le mNAV → accroît sa capacité de financement → rachète du BTC, et ainsi de suite. C'est un modèle de réflexivité à la Soros, et non un modèle de collatéralisation d'actifs.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Un poulet frit pour Jensen Huang, et les « actions de poulet » sud-coréennes explosent

Jensen Huang est apparu dans le restaurant de poulet frit Kkanbu Chicken à Séoul, partageant un dîner de poulet frit avec les dirigeants de Samsung Electronics et Hyundai Motor, ce qui a déclenché une frénésie inattendue autour des "actions mèmes" en Corée du Sud.

Le nouveau slogan de Solana va-t-il déclencher une révolution financière ?

Solana s'efforce activement de transformer la « technologie blockchain » en une infrastructure, en mettant particulièrement en avant ses attributs financiers et sa capacité à supporter des applications institutionnalisées.

Où sont les opportunités d'actifs sur BSC et Solana alors que x402 fait la fête sur BASE ?

J'ai examiné les projets x402 liés à BNB Chain et Solana actuellement sur le marché afin d'aider chacun à mieux identifier les actifs dans cette vague narrative.

Le capital de Sun Wukong dépasse 100 millions ! Des mécanismes innovants mènent la revanche des DEX, ouvrant la voie à une nouvelle porte d’entrée pour les échanges décentralisés.

Les actifs de la plateforme Sun Wukong ont dépassé les 100 millions, menant une nouvelle ère de trading de contrats décentralisés grâce à une expérience innovante et à la synergie de son écosystème. Les experts prévoient qu’à l’avenir, la fusion de DeFi et CeFi coexistera, mais que la décentralisation restera prédominante.