La malédiction cyclique du bitcoin est-elle en train de se répéter ?

Source : The DeFi Report

Auteur : Michael Nadeau

Traduction : BitpushNews

Le cycle d’adoption des cryptomonnaies comprend généralement une période d’expansion de trois ans, suivie d’un marché baissier d’environ un an.

En prenant comme point de départ le creux du prix du BTC en novembre 2022, la période d’expansion actuelle dure depuis 1 044 jours. À titre de comparaison, la période d’expansion du cycle de 2021 a duré 1 063 jours, celle de 2017 a duré 1 065 jours.

Selon cette mesure, il est évident que nous sommes dans la "phase finale du cycle" de l’expansion actuelle.

Mais comment les données et les indicateurs clés actuels se comparent-ils à ceux de septembre 2021 ?

Nous répondrons à cette question dans ce rapport.

Bénéfices réalisés et indicateur de destruction de la durée de détention

Bénéfices réalisés

Selon les données de Glassnode, les investisseurs BTC de ce cycle ont réalisé 857 milliards de dollars de bénéfices — soit 65 % de plus que lors du cycle de 2021.

Étant donné que le prix du BTC est plus élevé, les investisseurs de long terme obtiennent plus de gains à chaque cycle, ce phénomène est donc attendu.

Une façon de comparer de manière standardisée est de mettre en rapport les bénéfices réalisés avec la capitalisation boursière de chaque cycle.

Au sommet du cycle de 2021, la capitalisation boursière était de 1,26 billions de dollars, avec un ratio bénéfices réalisés/capitalisation de 0,41.

La capitalisation boursière actuelle du BTC est de 2,28 billions de dollars, et le ratio bénéfices réalisés/capitalisation pour ce cycle est de 0,38.

Conclusion ? Du point de vue de la "création de richesse", nous avons actuellement atteint un niveau similaire à celui de l’ensemble du cycle 2021.

[Graphique des bénéfices réalisés]

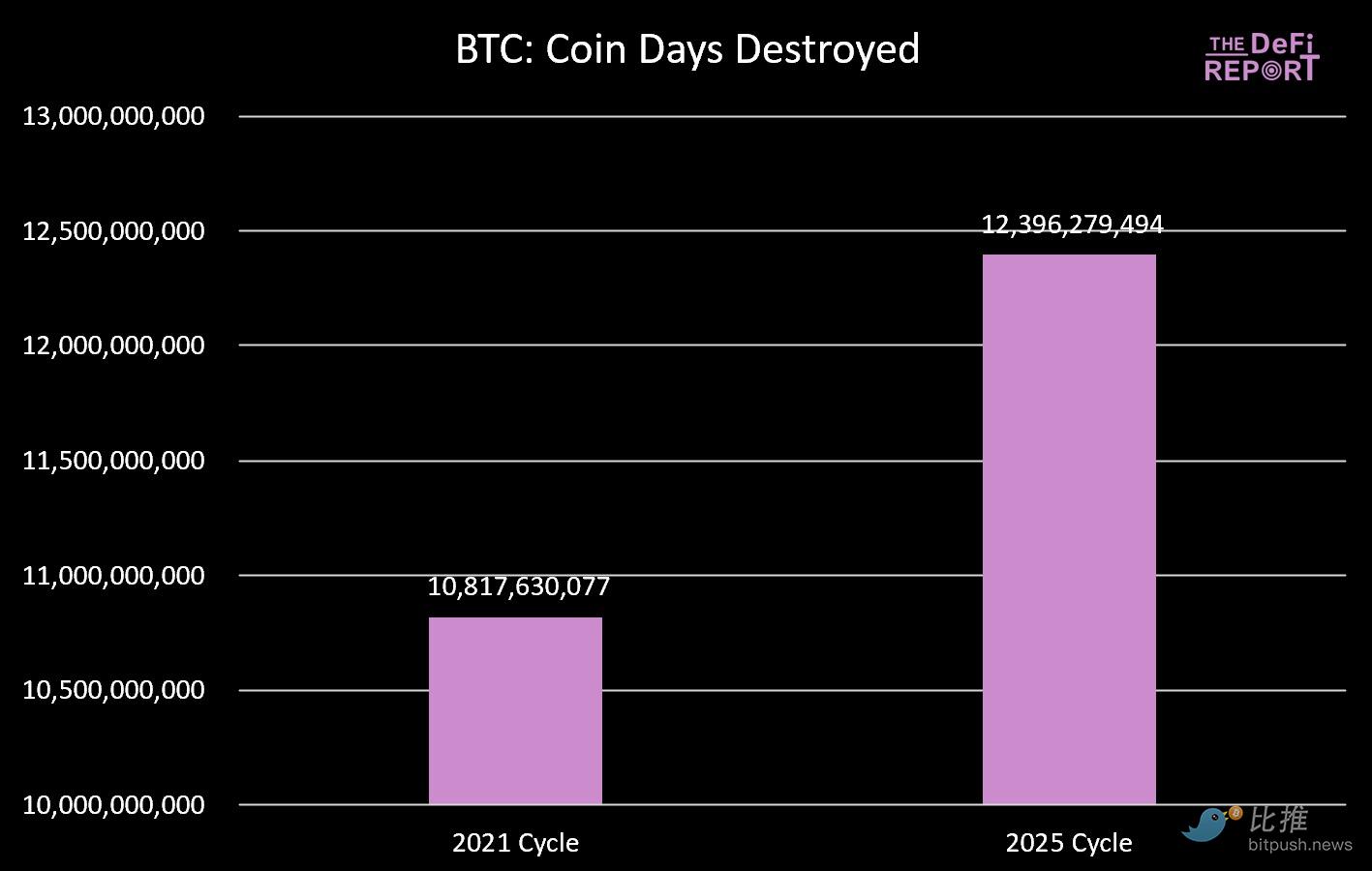

Indicateur de destruction de la durée de détention

Un autre angle pour examiner la prise de bénéfices est l’"indicateur de destruction de la durée de détention".

Selon la définition de Glassnode, cet indicateur mesure le nombre total de jours pendant lesquels les tokens sont détenus avant d’être dépensés.

Comme le montre le graphique ci-dessous, le volume total de "coin days destroyed" de ce cycle est supérieur de 15 % à celui du cycle 2021.

Cela correspond également aux caractéristiques de la "phase finale du cycle".

[Graphique des coin days destroyed]

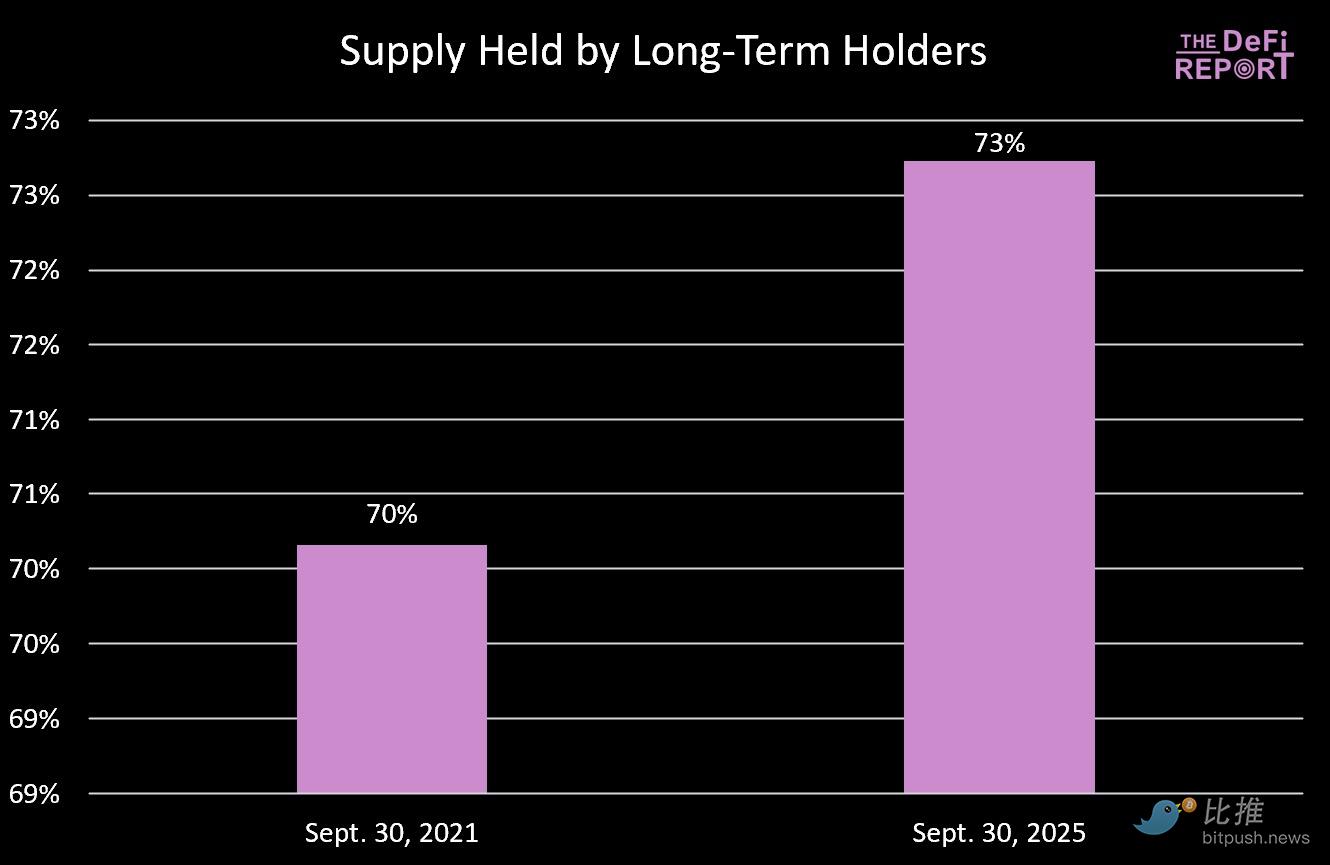

Approvisionnement des détenteurs de long terme

Le comportement des détenteurs de long terme dans ce cycle est similaire à celui du cycle précédent.

Entre octobre 2020 et mars 2021, l’approvisionnement des détenteurs de long terme a chuté de 13,5 % (correspondant au premier sommet de prix d’avril 2021). Ensuite, l’approvisionnement des détenteurs de long terme a rebondi et a continué d’augmenter pour le reste du cycle.

De manière similaire, de décembre 2023 à février 2025, l’approvisionnement des détenteurs de long terme a chuté de 12,4 %, puis est remonté à 73 % actuellement.

Conclusion : les détenteurs de long terme ont tendance à distribuer des tokens aux nouveaux capitaux entrant sur le marché. Dans le cycle 2021, cela s’est produit lors du premier sommet de prix d’avril 2021.

Dans le cycle actuel, cela s’est produit au quatrième trimestre de l’année dernière et s’est poursuivi au premier trimestre de cette année.

Si nous attendons un quatrième trimestre explosif, il faudra voir de nouveaux capitaux affluer sur le marché — un phénomène que nous n’avons pas observé à la même période du cycle précédent.

[Graphique de l’approvisionnement des détenteurs de long terme]

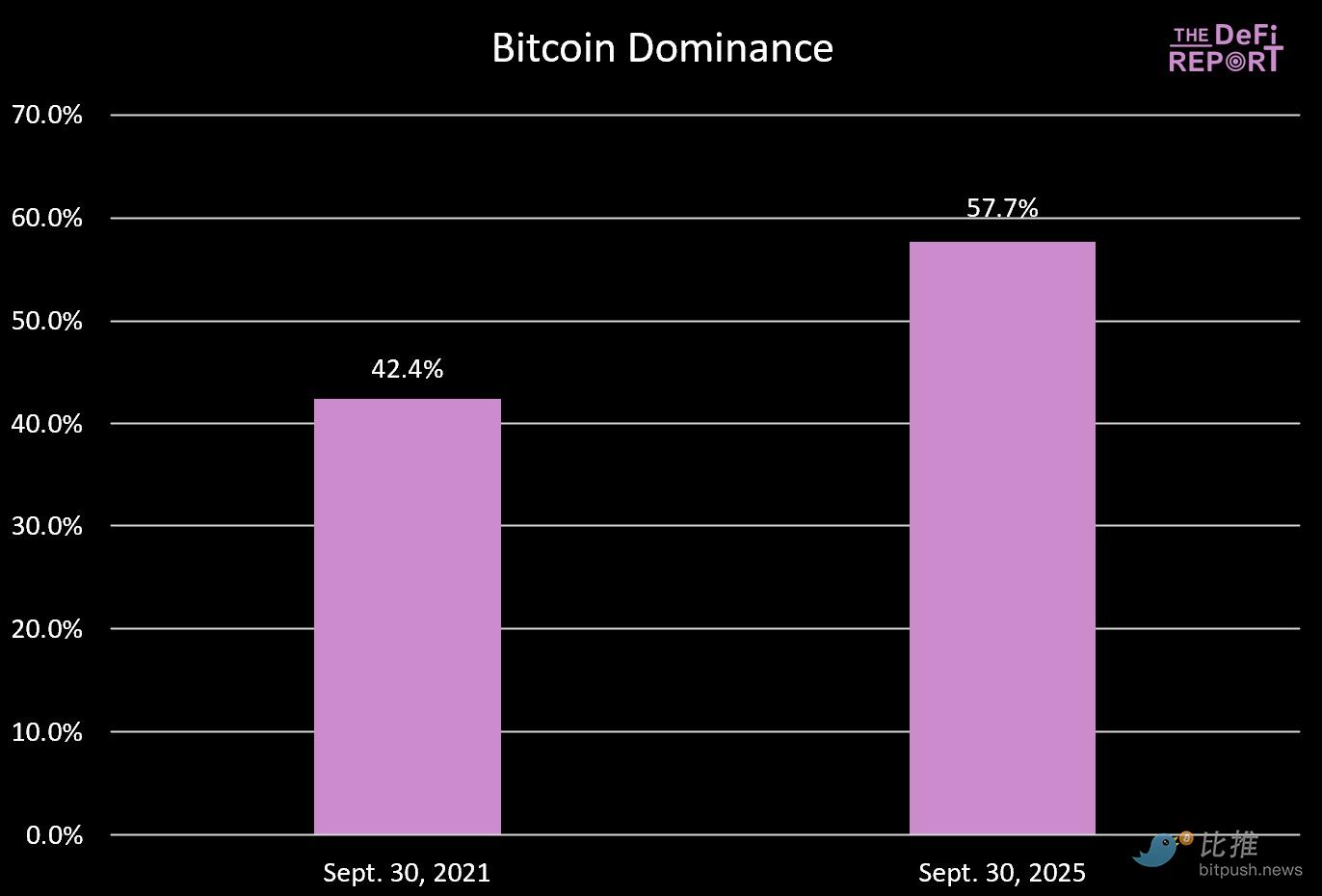

Dominance de Bitcoin

Au cours des deux cycles précédents, le marché a atteint son sommet lorsque la dominance de Bitcoin est tombée à environ 40 %.

Dans ce cycle, nous sommes encore loin de ce niveau. Nous pensons qu’il y a plusieurs raisons à cela :

- La financiarisation du BTC via les ETF et la participation institutionnelle dans ce cycle

- La maturité du marché des cryptomonnaies. Lors du cycle précédent, à l’exception d’Ethereum, chaque L1 était le "nouveau jouet brillant" pour la spéculation des investisseurs. De plus, les NFT et la DeFi étaient encore à un stade précoce — les investisseurs ont probablement surestimé leur maturité, leurs cas d’utilisation et leur viabilité. Aujourd’hui, le marché est plus mature.

- Le cycle de 2021 a bénéficié d’un soutien massif des politiques fiscales et monétaires en raison du COVID, une situation qui ne se reproduira probablement pas. Lorsque les altcoins surperforment largement le BTC, il y a peu de motivation à détenir du BTC. Aujourd’hui, le choix des actifs est devenu crucial.

Nous pensons toujours que la dominance du BTC va continuer à baisser, mais elle n’atteindra pas les niveaux observés précédemment.

[Graphique de la dominance de Bitcoin]

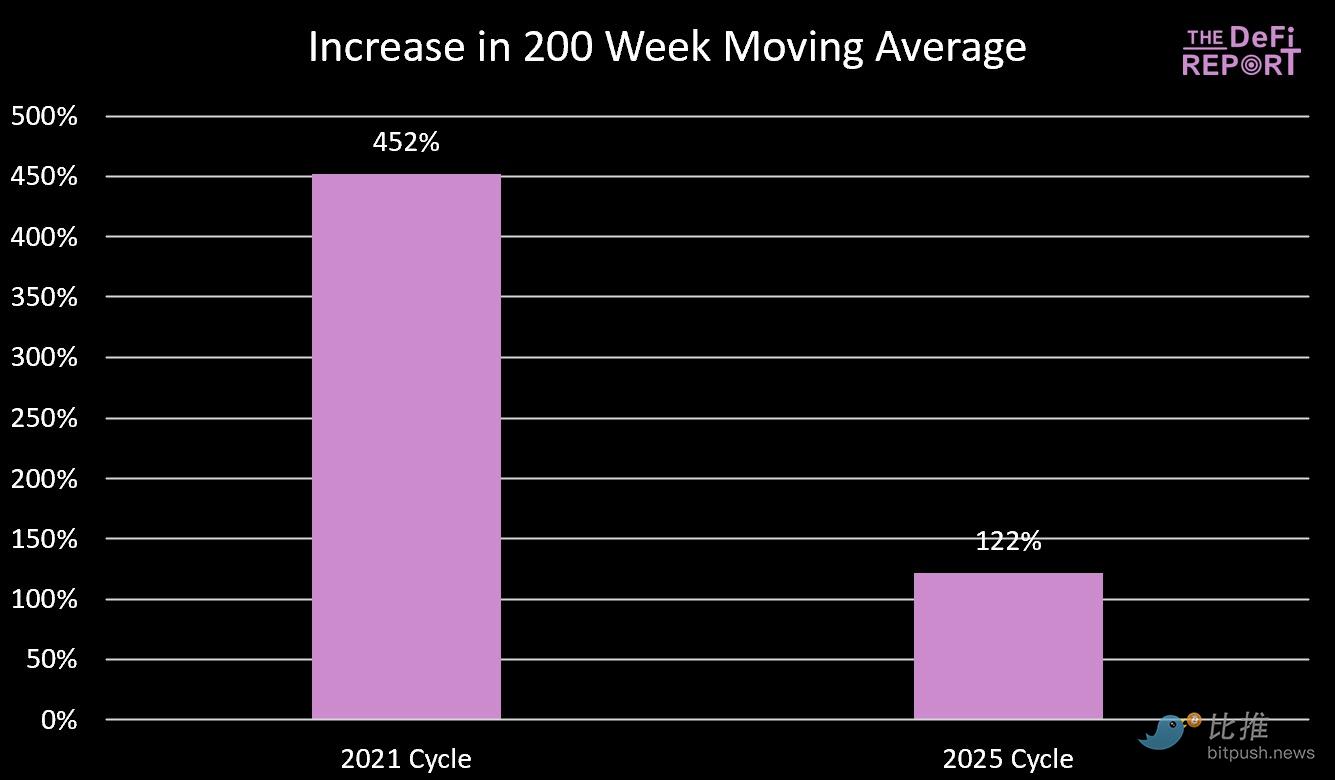

Moyenne mobile sur 200 semaines

Nous surveillons de près la moyenne mobile sur 200 semaines pour deux raisons :

- En marché baissier, Bitcoin a tendance à chuter jusqu’à sa moyenne mobile sur 200 semaines ;

- Lors des deux cycles précédents, Bitcoin a atteint son sommet lorsque la moyenne mobile sur 200 semaines a convergé avec le sommet du cycle précédent ;

La moyenne mobile sur 200 semaines est actuellement de 53 100 dollars.

Allons-nous finir par retomber à 66 000 dollars (le sommet du cycle précédent) cette année ?

Cela semble peu probable, car nos estimations montrent que même avec une hausse de 40 % dans les prochains mois, la moyenne mobile sur 200 semaines resterait autour de 57 000 dollars. Bien sûr, si le cycle se prolonge jusqu’à l’année prochaine, un retour à ces niveaux est possible.

Conclusion : au fil du cycle, la loi des rendements décroissants devient évidente, comme le montre le graphique ci-dessous.

[Graphique de la moyenne mobile sur 200 semaines]

Prix réalisé et score MVRV-Z

Prix réalisé

Selon les données de Glassnode, le prix réalisé de Bitcoin (qui représente la base de coût de toutes les pièces sur le réseau) est actuellement de 53 800 dollars.

Comme pour la moyenne mobile sur 200 semaines, Bitcoin a tendance à revenir à son prix réalisé en marché baissier, et le cycle atteint généralement son sommet lorsque le prix réalisé atteint le niveau du sommet du cycle précédent.

Comme pour la moyenne mobile sur 200 semaines, nous ne prévoyons pas que cet indicateur atteindra le sommet du cycle précédent cette année — ce qui met encore plus en évidence la loi des rendements décroissants.

[Graphique du prix réalisé]

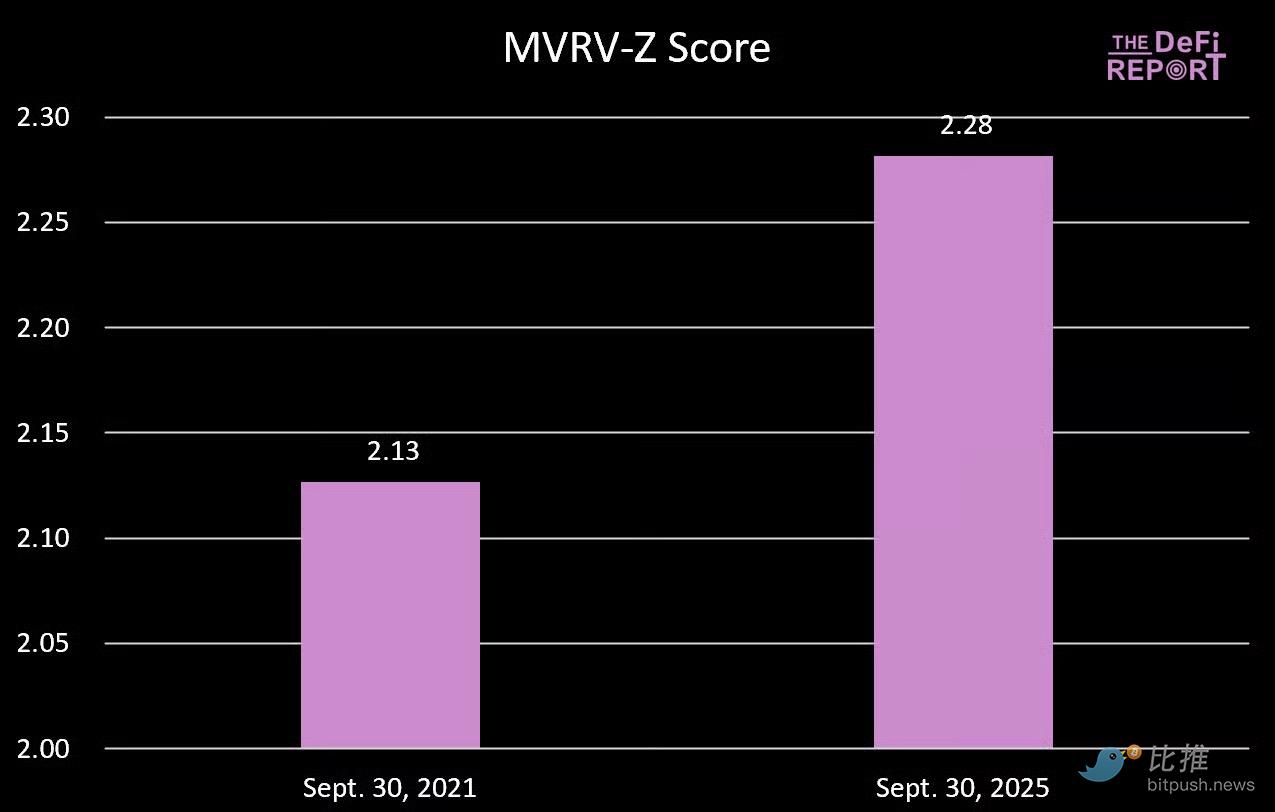

Score MVRV-Z

Le score MVRV-Z mesure, via un score z, dans quelle mesure la capitalisation boursière de Bitcoin est "étirée" par rapport à sa valeur réalisée, ajustée pour la volatilité historique.

La lecture actuelle de 2,28 indique que la capitalisation boursière de Bitcoin s’écarte d’environ 2,28 écarts-types de sa base de coût historique.

Fait intéressant, nous sommes actuellement à un niveau plus élevé que lors de la même période du cycle 2021. À l’époque, Bitcoin avait augmenté d’environ 50 % en octobre/novembre, terminant le cycle avec un score MVRV-Z de 3,49.

Si cet indicateur approche de 3 dans ce cycle, le prix du BTC pourrait atteindre la fourchette de 160 000 à 170 000 dollars (hausse de 40 à 50 %).

[Graphique du score MVRV-Z]

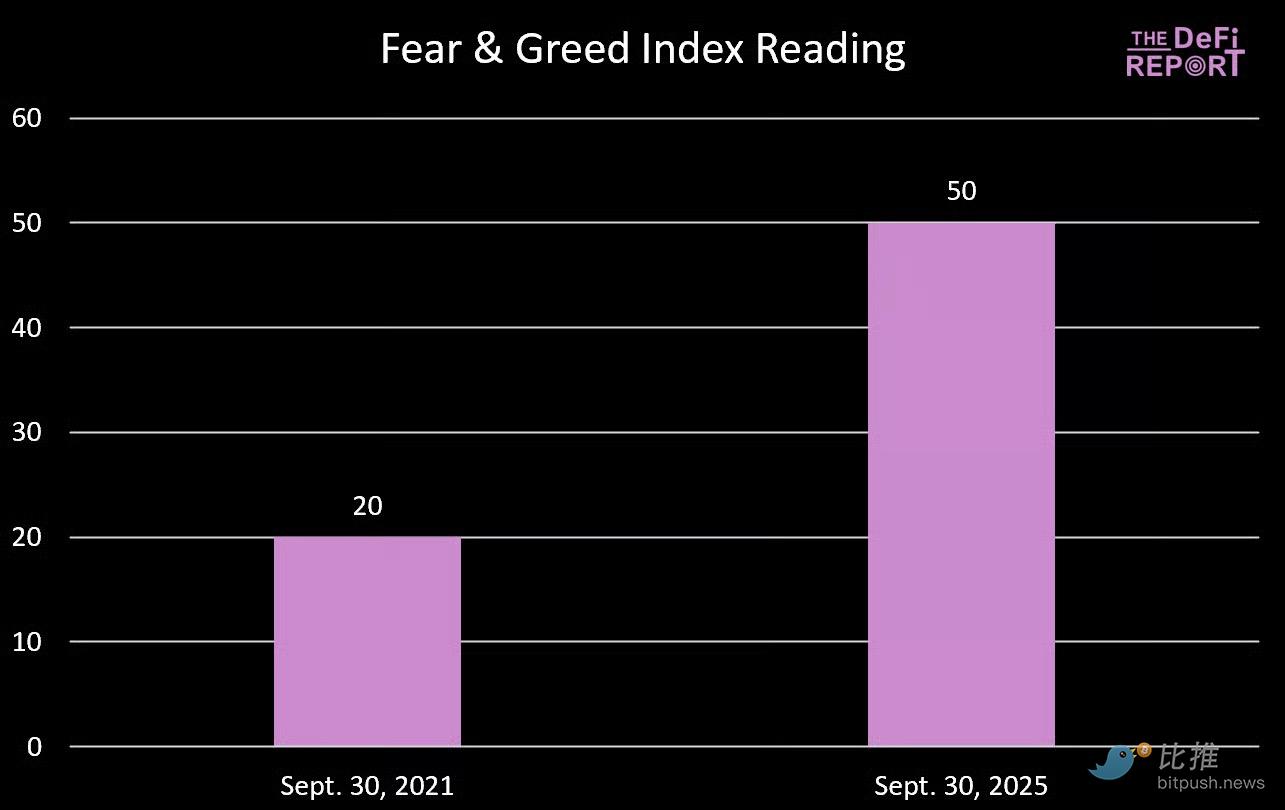

Indice de peur et de cupidité

[Graphique de l’indice de peur et de cupidité]

Si vous pensez que le marché est actuellement tendu, sachez qu’il était encore plus paniqué à la même période en 2021. En fait, en septembre 2021, nous étions en état de peur extrême. À l’époque, le BTC venait de corriger de 20 %, tombant à 43 000 dollars, puis a grimpé au sommet de 66 000 dollars au cours des cinq semaines suivantes (hausse de 53 %).

Résumé et perspectives

Aucune loi n’exige que Bitcoin suive le schéma du "cycle de quatre ans" que nous avons observé dans l’histoire.

Mais après avoir examiné attentivement les données, il est difficile de nier la possibilité d’un sommet au quatrième trimestre.

Pourquoi ?

Nous pensons que le cadre du "cycle de quatre ans" se maintient pour plusieurs raisons :

- Ancrage narratif. Les investisseurs s’attendent à un "bull market post-halving", ce qui influence la prise de position des investisseurs, les cycles marketing des entreprises crypto natives et la couverture médiatique. La réflexivité rend ce schéma auto-réalisateur.

- Liquidité et cycle du crédit. Les cycles de halving ont historiquement coïncidé avec les cycles mondiaux de refinancement de la dette, amplifiant la liquidité nécessaire à un bull market crypto.

- Le mécanisme du cycle de halving de quatre ans et son impact sur l’exploitation minière, avec une offre qui se resserre alors que la demande revient généralement sur le marché.

- Rythme de l’innovation/produit. Le capital-risque a tendance à financer l’industrie selon un cycle de liquidité synchronisé avec le cycle de halving de quatre ans. Ces projets mettent du temps à arriver sur le marché, de nouvelles innovations et narratifs émergent de façon explosive, amplifiant le cycle d’adoption des cryptomonnaies.

- Volatilité. Les investisseurs s’attendent à un marché baissier profond pour acheter des actifs à prix réduit. Cela influence naturellement la prise de bénéfices et crée une boucle de rétroaction auto-renforcée.

Sur la base des données observées et de la prégnance de ces facteurs qualitatifs/comportementaux, notre hypothèse de base est que le BTC atteindra à nouveau un sommet au quatrième trimestre.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Attention : Les minutes de la FED seront publiées sous peu – voici l'heure et ce que vous devez savoir

Le géant de Wall Street S&P Global relie la crypto et les actions avec le lancement d'un indice tokenisé

Mog Coin (MOG) reteste une cassure clé – Va-t-il rebondir ?