Les leaders des stablecoins USDT et USDC perdent du terrain alors que leur dominance chute à 83%

USDT de Tether et USDC de Circle occupent depuis longtemps le sommet du secteur des stablecoins. Pendant des années, ces deux actifs constituaient presque la totalité du marché, ne laissant que peu de place aux autres. Ce paysage est désormais en train de changer. Leur part combinée diminue face à de nouveaux concurrents, des cadres réglementaires et des banques qui commencent à remodeler le secteur.

En bref

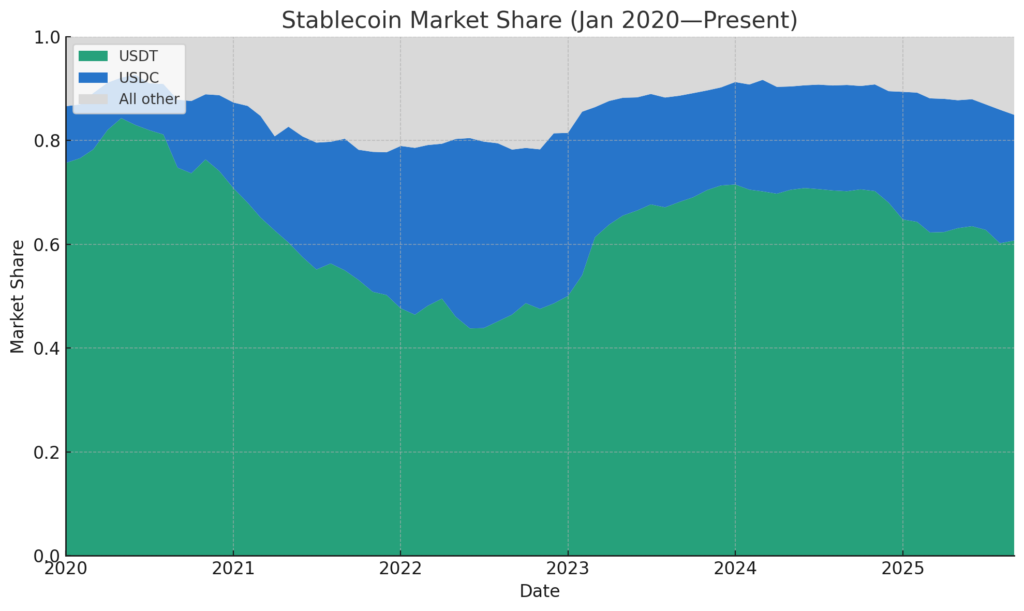

- USDT et USDC ont vu leur part de marché passer de 91% en mars 2024 à 83% actuellement, signalant l’influence croissante de stablecoins rivaux.

- Ces nouveaux stablecoins attirent l’intérêt en offrant un rendement aux investisseurs, fournissant des alternatives viables aux leaders traditionnels.

- Les grandes banques explorent également leur entrée sur le marché des stablecoins via des consortiums potentiels, un mouvement qui pourrait profondément remodeler le secteur.

Baisse de la dominance de USDT et USDC

Le marché mondial des stablecoins était évalué à plus de 140 milliards de dollars, avec USDT autour de 103 milliards et USDC à environ 29 milliards en mars 2024, représentant ensemble 91,6 % de l’offre totale et donnant aux deux pièces presque un contrôle complet du marché.

Cette dominance a commencé à diminuer. Les données de DefiLlama montrent que USDT et USDC représentent maintenant 83,27 % de la part de marché des stablecoins , une baisse de plus de huit points de pourcentage, signalant une érosion lente mais régulière de leur contrôle. L’analyste Nic Carter souligne que cette tendance baissière devrait se poursuivre, stimulée par des pressions structurelles et concurrentielles croissantes sur le marché.

Les nouveaux stablecoins rivalisent par le rendement

Carter souligne que le marché accueille désormais un éventail plus large de stablecoins établis que lors des cycles précédents. PayPal a lancé PYUSD, World Liberty a introduit USD1, Ethena a lancé USDe et Sky a présenté USDS.

D’autres noms émergent également, notamment USDY d’Ondo, USDG de Paxos et AUSD d’Agora. Ces nouveaux projets commencent à attirer des investisseurs et à élargir la base globale de l’offre.

Comparé aux cycles précédents du marché, il note que « il y a beaucoup plus de stablecoins crédibles qu’il n’y en avait lors de la dernière vague, et ils ont collectivement plus d’offre qu’ils n’en avaient lors du marché haussier précédent – même si Tether et Circle continuent de dominer la part de marché et la liquidité. »

Part de marché des stablecoins au fil du temps : dominance de USDT et USDC

Part de marché des stablecoins au fil du temps : dominance de USDT et USDC

Ce qui distingue beaucoup des nouveaux venus est leur capacité à redistribuer le rendement aux détenteurs. En revanche, Tether ne fournit aucun rendement, tandis que Circle offre seulement des récompenses limitées via des partenaires comme Coinbase. Cela rend les nouveaux stablecoins plus attrayants pour les détenteurs en quête de rendement.

Alors que le cadre GENIUS ACT restreint formellement les émetteurs de stablecoins de verser directement des rendements, il n’empêche pas les plateformes tierces ou intermédiaires de proposer des récompenses, souvent par le biais d’accords avec les émetteurs. Selon lui, cette lacune réglementaire a permis aux modèles générant un rendement de se développer, donnant aux nouveaux entrants un avantage sur les acteurs établis.

GENIUS n’interdit pas réellement aux plateformes tierces ou aux intermédiaires de verser des récompenses aux détenteurs de stablecoins (qui sont, à leur tour, payées aux intermédiaires par les émetteurs).

Nic Carter

La concurrence entre stablecoins devrait s’accroître avec la participation des banques

Les récents changements réglementaires reconfigurent également le marché des stablecoins en permettant aux banques et autres institutions financières d’émettre leurs propres pièces. Carter note que, bien que les préoccupations concernant d’éventuelles paniques bancaires persistent, les grandes banques explorent activement leur entrée dans ce domaine.

Plus tôt cette année, JPMorgan, Bank of America, Citigroup et Wells Fargo ont tenu des discussions préliminaires sur la formation d’un consortium de stablecoins. Il a expliqué que « un consortium a de loin le plus de sens, car aucune banque individuellement n’a la capacité de créer la distribution nécessaire pour un stablecoin pouvant concurrencer Tether. »

La participation potentielle des banques pourrait considérablement élargir le marché. Carter explique que leur entrée pourrait éclipsé le marché actuel de 300 milliards de dollars et créer une nouvelle couche de concurrence pour les stablecoins existants.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Ethereum s’essouffle après un rallye +20% : Simple pause ou alerte baissière ?

Gracy Chen, PDG de Bitget, soutient le lancement du premier Game Jam de l'UNICEF

En bref Bitget soutient le premier Game Jam mondial de l'UNICEF et les initiatives de formation à la blockchain pour fournir une éducation STEAM, promouvoir l'autonomisation des jeunes et faire progresser l'inclusion numérique, en particulier pour les filles des régions en développement.

WeFi mise sur la « déobanking » alors que la cryptomonnaie cherche à s'implanter dans le grand public

En bref WeFi, une « deobank » fondée par Maksym Sakharov et Reeve Collins, vise à transformer la crypto-banque en banque quotidienne avec des comptes en chaîne, des rendements en pièces stables et des outils mobiles, tout en relevant les défis réglementaires et en ciblant l'inclusion financière.

Le panel d'opportunités de Hack Seasons explore les stratégies pour Web3 Adoption, gouvernance et tendances émergentes dans le domaine des cryptomonn

En bref Lors du Hack Seasons Opportunity Mixer à Séoul, les leaders de l'industrie ont discuté de stratégies pour un développement durable. Web3 adoption de projets, gouvernance, amorçage versus capital-risque, et plus encore.