Suivi des CBDC 2025 : les États-Unis, la Chine, l'UE et Israël façonnent l'avenir de la monnaie numérique soutenue par les gouvernements

En bref En 2025, les pays du monde entier progressent à des rythmes différents dans le développement de monnaies numériques de banque centrale (MNBC), en équilibrant l’innovation avec la confidentialité, la sécurité et les priorités de politique nationale, alors qu’ils se préparent à un avenir numérique où l’argent liquide joue un rôle réduit.

En 2025, de nombreux gouvernements et banques nationales travaillent sur les monnaies numériques de banque centrale (MNBC). Il s'agit de monnaies numériques d'État utilisables comme des espèces ou des virements bancaires, mais dans un système numérique. L'objectif est de moderniser le fonctionnement de la monnaie dans chaque pays et de se préparer à un monde où l'argent liquide ne sera plus le principal moyen de paiement.

Chaque pays avance à son rythme. Certains ont déjà lancé des CBDC. D'autres en sont encore à l'élaboration des règles ou aux tests technologiques. Les principaux points d'attention portent sur la protection de la vie privée, le degré de contrôle que les banques centrales devraient exercer et la compatibilité de la monnaie numérique avec les systèmes existants.

Pour connaître les étapes précédentes et le contexte de la course mondiale aux CBDC, y compris les premiers projets pilotes de la Chine et la phase d'enquête de l'UE, se référer à cet aperçu détaillé .

Cet article examine comment les États-Unis, la Chine, l’Union européenne et Israël construisent leurs systèmes de CBDC – et comment chacun reflète une stratégie politique et technique différente.

L'approche américaine : la politique d'abord, la confidentialité toujours la priorité

Les États-Unis n'ont pas encore lancé de dollar numérique, mais de nombreuses discussions ont eu lieu. Ces dernières années, la Réserve fédérale a publié plusieurs documents expliquant à quoi pourrait ressembler une future monnaie numérique de banque centrale (MNBC) aux États-Unis.

Les États-Unis se concentrent sur ces trois points :

- Protéger la vie privée et la liberté des utilisateurs ;

- Mettre fin aux activités illégales utilisant la monnaie numérique ;

- Maintenir le dollar américain comme monnaie principale au monde.

En 2022, le Congrès américain a introduit la loi eCASH — abréviation de Loi sur la monnaie électronique et le matériel sécurisé. Ce projet de loi propose la création d'un dollar numérique fonctionnant comme de l'argent liquide. Il serait privé, utilisable hors ligne et non contrôlé par une base de données centrale. Les utilisateurs pourraient effectuer des paiements sans associer leur identité, à l'instar de l'argent liquide actuel.

Mais ce projet de loi est encore à l'étude. Il n'existe pas encore de dollar numérique officiel. La Réserve fédérale et d'autres agences comme le Trésor américain et le Congrès travaillent encore à sa conception. Leur approche est plus lente que dans d'autres pays, car elles veulent s'assurer qu'elle soit conforme à la Constitution américaine et aux attentes du public.

Chine : une évolution rapide grâce au contrôle central

La Chine est très avancée dans la création et le test de sa monnaie numérique de banque centrale (MNBC), appelée yuan numérique ou e-CNY. Lancé modestement en 2020, il s'est rapidement développé. La Banque populaire de Chine (BPC) a testé le yuan numérique dans de nombreuses grandes villes. Il est déjà possible de l'utiliser pour payer les transports en commun, faire des achats en ligne et même percevoir son salaire.

En 2023, plus de 260 millions de personnes avaient accès à l'e-CNY. Il s'agit du plus grand projet pilote de CBDC au monde.

Mais le modèle chinois est très différent de celui des États-Unis. Il est entièrement centralisé. Le gouvernement peut suivre l'utilisation de l'argent. Il peut suivre chaque transaction en temps réel et bloquer les mouvements d'argent si nécessaire. Les dirigeants chinois affirment que cela contribue à lutter contre la fraude, l'évasion fiscale et la corruption. Les critiques craignent que cela confère au gouvernement un contrôle excessif et un manque de confidentialité pour les utilisateurs.

Union européenne : la protection de la vie privée avant tout

La Banque centrale européenne (BCE) construit un euro numérique. Contrairement à la Chine, l'UE place la vie privée et les choix personnels au cœur de son projet.

En octobre 2023, la BCE a terminé sa phase de recherche et a commencé à travailler sur une version réelle. L'euro numérique sera :

- Utilisable en ligne et hors ligne ;

- Protégé par les paramètres de confidentialité ;

- Conçu pour fonctionner dans tous les pays de l'UE ;

- Conçu avec un partage de données limité, uniquement ce qui est nécessaire à l'application de la loi.

Les banques et autres entreprises gérant l'euro numérique ne collecteront que le minimum d'informations requis par la réglementation anti-blanchiment. Les utilisateurs auront davantage de liberté pour définir le degré de confidentialité de leurs paiements.

Ce plan correspond aux règles habituelles de l’UE qui protègent les droits des utilisateurs et donnent aux personnes davantage de contrôle sur la manière dont leurs informations sont utilisées.

Israël : construire et tester, mais sans précipitation

En mars 2025, la Banque d’Israël a présenté un projet complet de shekel numérique Il comprend de nombreuses nouvelles fonctionnalités telles que :

- Les contrats intelligents, qui permettent à l’argent de suivre certaines règles ;

- Mode hors ligne, les paiements fonctionnent donc toujours sans Internet ;

- Des paiements plus rapides et moins chers pour les utilisations locales et transfrontalières.

Israël a également créé le Digital Shekel Challenge, qui invite les entreprises technologiques à tester la monnaie de manière créative. Mais même si le projet est prêt, Israël attend de voir comment la situation évolue dans l'Union européenne avant de lancer sa propre monnaie numérique de banque centrale.

Cela montre qu'Israël adopte une approche prudente et progressive. Il veut être prêt, mais ne pas être le premier à agir.

L'essor des portefeuilles cryptographiques sans KYC comme alternative

Alors que les gouvernements créent leurs propres monnaies numériques, certains utilisateurs s'orientent dans une autre direction. Ils souhaitent une confidentialité supérieure à celle offerte par les CBDC.

C'est là qu'interviennent les portefeuilles cryptographiques sans KYC. Ces outils permettent d'acheter des bitcoins sans KYC, c'est-à-dire sans avoir à présenter de pièce d'identité ni d'informations personnelles. Contrairement aux banques traditionnelles, ces portefeuilles ne collectent pas les données des utilisateurs, ce qui les rend attractifs pour ceux qui se soucient de leur vie privée et de leur liberté.

De nombreux investisseurs soucieux de la confidentialité estiment que les monnaies émises par les États, même sous forme numérique, pourraient renforcer la surveillance financière. Cela a suscité un intérêt accru pour les portefeuilles non dépositaires et les plateformes d'échange décentralisées qui donnent un contrôle total à l'utilisateur.

Les petits pays existent déjà, mais doivent encore relever des défis

Alors que le monde observe les États-Unis, la Chine et l'UE, certains petits pays ont déjà adopté des CBDC. Parmi eux :

- Les Bahamas — avec le dollar des sables ;

- Nigéria — avec l’eNaira ;

- Jamaïque — avec Jam-Dex.

Ces pionniers ont démontré que le lancement d'une monnaie numérique était possible. Cependant, leurs systèmes ont rencontré des difficultés. De nombreuses personnes utilisent encore des espèces. Les commerçants tardent à accepter la monnaie numérique. De plus, la couverture internet est limitée dans certaines zones.

Ils offrent néanmoins un cas test pour les autres, montrant ce qui fonctionne et ce qui doit être amélioré.

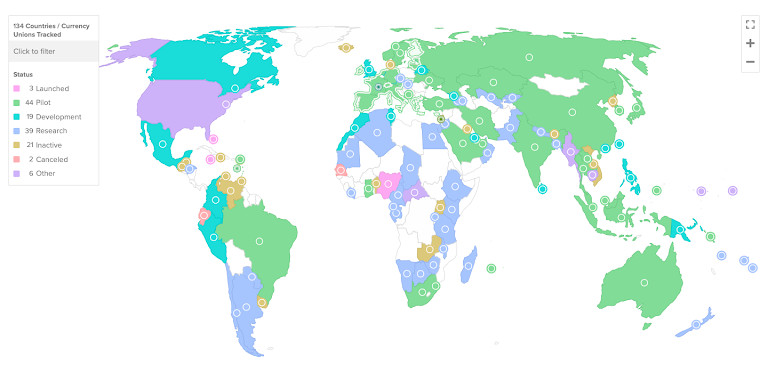

Vue d'ensemble : les projets de CBDC dans le monde

Selon les dernières données, 134 pays travaillent sur les CBDC sous une forme ou une autre — qu'il s'agisse de recherche, de programmes pilotes ou de conception à grande échelle. La plupart des banques centrales cherchent à créer une monnaie numérique sûre et respectueuse des lois de leur pays.

Un rapport de 2024 du Fonds monétaire international (FMI) indique que les CBDC pourraient réduire le coût des transferts d'argent de 30 à 40 %. Elles pourraient également améliorer la transparence des dépenses publiques et réduire les délais de paiement. Mais des risques existent également : cyberattaques, défaillances techniques et centralisation excessive des données des utilisateurs.

Une tendance mondiale, de nombreux chemins locaux

En mars 2025, Christine Lagarde, présidente de la Banque centrale européenne, a déclaré lors de son discours :

« Un euro numérique pourrait contribuer à garantir un niveau optimal de protection des données sur le plan social et permettrait aux citoyens d’effectuer des transactions dans l’économie numérique tout en bénéficiant des avantages liés à la confidentialité des données liés à l’argent liquide. »

Ses propos mettent en lumière la question centrale à laquelle les gouvernements sont aujourd'hui confrontés : comment intégrer la monnaie numérique au quotidien sans compromettre les libertés que les citoyens associent à la monnaie traditionnelle ? La confiance ne viendra pas uniquement de la rapidité ou de l'innovation ; elle dépendra de la manière dont les nouveaux systèmes refléteront les valeurs qu'ils sont censés défendre.

Le changement est déjà en cours. À mesure que les monnaies numériques passeront de la théorie à la pratique, la confiance du public façonnera leur avenir plus que les échéances politiques.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Annonce de Bitget concernant la suspension des services de trading Spot sur marge pour la paire BEL/USDT, AIDOGE/USDT, KDA/USDT

METUSDT lancé pour le trading de Futures et les bots de trading

[Listing initial] aPriori (APR) arrive sur Bitget Launchpool. Venez partager 1 844 443 APR !

Bitget CandyBomb x CGN – Tradez des Futures pour partager 1 000 000 CGN !