Fundador de Bridgewater: El enorme peligro que representan la gran burbuja y la enorme brecha de riqueza

El balance de los hogares estadounidenses muestra que su riqueza total es de aproximadamente 150 billones de dólares, pero de ese monto, el efectivo o los depósitos no superan los 5 billones de dólares.

Escrito por: Ray Dalio

Traducción: Block unicorn

Aunque sigo siendo un inversor activo y apasionado por la inversión, en esta etapa de mi vida también soy un docente que se esfuerza por transmitir a otros lo que he aprendido sobre cómo funciona la realidad y los principios que me han ayudado a enfrentarla. Como llevo más de 50 años dedicado a la inversión macro global y he aprendido muchas lecciones de la historia, naturalmente, lo que enseño está estrechamente relacionado con estos temas.

El contenido de este artículo abordará:

- La diferencia más importante entre riqueza y dinero, y

- Cómo esta diferencia impulsa las burbujas y los colapsos, y

- Cómo esta dinámica, cuando se combina con grandes brechas de riqueza, puede pinchar la burbuja y provocar colapsos destructivos no solo en el ámbito financiero, sino también en el social y político.

Es fundamental comprender la diferencia entre riqueza y dinero, así como su relación. Lo más importante es: 1) cómo se generan las burbujas cuando la riqueza financiera se vuelve muy grande en relación con la cantidad de dinero; 2) cómo se rompen las burbujas cuando la necesidad de dinero lleva a la venta de riqueza para obtenerlo.

Este concepto básico y fácil de entender sobre cómo funcionan las cosas no es ampliamente comprendido, pero me ha ayudado mucho a lo largo de mi carrera como inversor.

Los principales principios que se deben dominar son:

- La riqueza financiera puede crearse muy fácilmente, pero eso no significa que tenga un valor real;

- Solo tiene valor cuando la riqueza financiera se convierte en dinero disponible para el consumo;

- Convertir la riqueza financiera en dinero disponible para el consumo requiere venderla (o cobrar sus rendimientos), lo que normalmente lleva a que la burbuja se rompa.

Respecto a la afirmación de que "la riqueza financiera puede crearse muy fácilmente, pero eso no representa su valor real", por ejemplo, hoy en día, si el fundador de una startup vende acciones de la empresa —supongamos por 50 millones de dólares— y valora la empresa en 1 billón de dólares, ese vendedor se convierte en multimillonario. Esto se debe a que la empresa está valorada en 1 billón de dólares, aunque en realidad la riqueza real de la empresa está lejos de esa cifra. De manera similar, si un comprador de una empresa cotizada compra una pequeña cantidad de acciones a un precio determinado, todas las acciones se valoran a ese precio, por lo que al valorar todas las acciones se determina la riqueza total de la empresa. Por supuesto, el valor real de estas empresas puede no ser tan alto como esas valoraciones, ya que el valor de los activos depende del precio al que se vendan.

En cuanto a que "la riqueza financiera, a menos que se convierta en dinero, esencialmente no tiene valor", esto se debe a que la riqueza no se puede gastar, pero el dinero sí.

Cuando la riqueza es muy grande en relación con la cantidad de dinero y quienes poseen la riqueza necesitan venderla para obtener dinero, se aplica el tercer principio: "Convertir la riqueza financiera en dinero disponible para el consumo requiere venderla (o cobrar sus rendimientos), lo que normalmente lleva a que la burbuja se rompa".

Si entiendes estas cuestiones, podrás comprender cómo se generan las burbujas y cómo se rompen, lo que te ayudará a predecir y afrontar burbujas y colapsos.

También es importante notar que, aunque tanto el dinero como el crédito pueden usarse para comprar cosas, a) el dinero es el medio de liquidación final de las transacciones, mientras que el crédito genera deuda que debe ser pagada en el futuro; b) el crédito es fácil de crear, pero el dinero solo puede ser creado por el banco central. La gente podría pensar que para comprar cosas se necesita dinero, pero esto no es del todo cierto, ya que también se pueden comprar cosas con crédito, lo que genera deudas que deben pagarse. Las burbujas suelen surgir de esto.

Ahora, veamos un ejemplo.

A lo largo de la historia, la forma en que funcionan todas las burbujas y colapsos es esencialmente la misma, pero tomaré como ejemplo la burbuja de 1927-1929 y el colapso de 1929-1933. Si piensas en los mecanismos detrás de la burbuja de finales de los años 20, el colapso de 1929-1933 y la Gran Depresión, así como en las medidas que tomó el presidente Roosevelt en marzo de 1933 para aliviar el colapso, entenderás cómo funcionan los principios que acabo de describir.

¿Qué fondos impulsaron el auge del mercado de valores y finalmente formaron la burbuja? ¿Y de dónde surgió la burbuja? El sentido común nos dice que si la oferta de dinero es limitada y todo debe comprarse con dinero, comprar cualquier cosa significa desviar fondos de otra cosa. Debido a las ventas, los precios de los bienes desviados pueden bajar, mientras que los precios de los bienes comprados suben. Sin embargo, en ese momento (por ejemplo, a finales de los años 20) y ahora, lo que impulsa el auge del mercado de valores no es el dinero, sino el crédito. El crédito se puede crear sin dinero y se utiliza para comprar acciones y otros activos que forman la burbuja. El mecanismo de funcionamiento en ese momento (y el más clásico) era: la gente crea y toma crédito para comprar acciones, lo que genera deuda, y esa deuda debe pagarse. Cuando los fondos necesarios para pagar la deuda superan los fondos generados por las acciones, los activos financieros deben venderse, lo que provoca una caída de precios. El proceso de formación de la burbuja, a su vez, conduce a su ruptura.

Los principios generales que impulsan las burbujas y los colapsos son:

Cuando la compra de activos financieros está financiada por una gran expansión del crédito y la riqueza total aumenta significativamente en relación con la cantidad de dinero (es decir, hay mucha más riqueza que dinero), se forma una burbuja; y cuando se necesita vender riqueza para obtener fondos, se produce el colapso. Por ejemplo, entre 1929 y 1933, las acciones y otros activos tuvieron que venderse para pagar las deudas contraídas para comprarlos, por lo que la dinámica de la burbuja se invirtió y se convirtió en un colapso. Naturalmente, cuanto más se toma prestado y se compran acciones, mejor se comportan las acciones y más gente quiere comprar. Estos compradores pueden comprar acciones sin vender nada porque pueden hacerlo con crédito. A medida que aumenta la compra con crédito, el crédito se restringe y las tasas de interés suben, tanto porque la demanda de préstamos es fuerte como porque la Reserva Federal permite que suban las tasas (es decir, endurece la política monetaria). Cuando hay que devolver los préstamos, se deben vender acciones para recaudar fondos y pagar la deuda, por lo que los precios bajan, se producen impagos, el valor de las garantías cae, la oferta de crédito disminuye y la burbuja se convierte en un colapso auto-reforzado, seguido de una depresión económica.

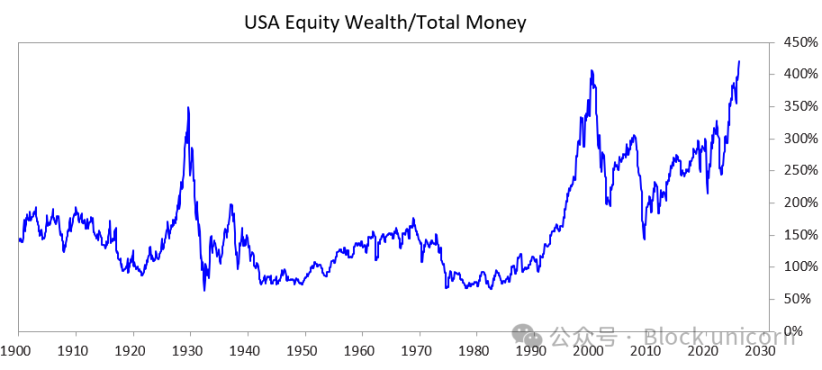

Para explorar cómo esta dinámica, combinada con una gran brecha de riqueza, puede pinchar la burbuja y provocar un colapso potencialmente devastador en los ámbitos social, político y financiero, estudié el siguiente gráfico. Este gráfico muestra la brecha de riqueza/dinero pasada y actual, así como la proporción entre la capitalización total del mercado de acciones y la cantidad total de dinero.

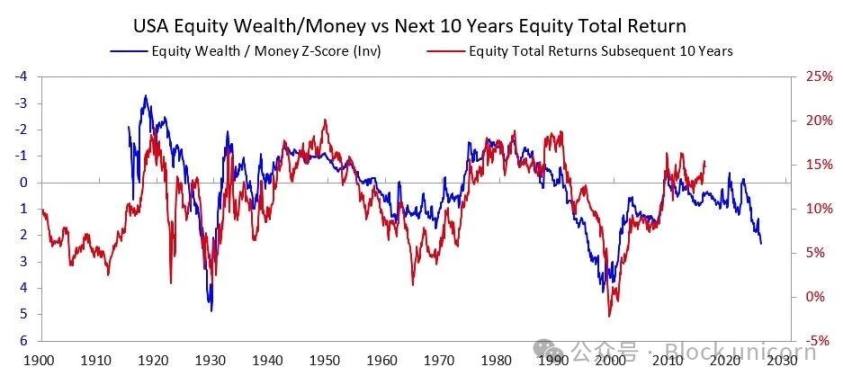

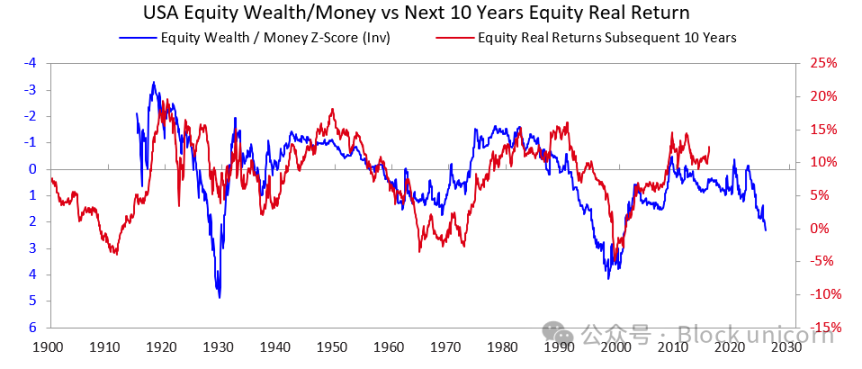

Los siguientes dos gráficos muestran cómo este indicador anticipa los rendimientos nominales y reales de los próximos 10 años. Estos gráficos hablan por sí solos.

Cuando escucho a alguien intentar evaluar si hay una burbuja en una acción o en el mercado de valores juzgando si la empresa podrá generar suficientes beneficios para respaldar el precio actual de la acción, a menudo siento que no entienden cómo funcionan las burbujas. Los rendimientos a largo plazo de la inversión son importantes, pero no son la principal causa de la ruptura de la burbuja. Las burbujas no se rompen porque la gente se despierte una mañana y de repente se dé cuenta de que los ingresos y beneficios futuros de la empresa no son suficientes para respaldar el precio actual de la acción. Después de todo, saber si se obtendrán suficientes ingresos y beneficios para respaldar una buena rentabilidad suele llevar muchos años, incluso décadas. El principio que debemos recordar es:

Las burbujas se rompen porque los fondos que fluyen hacia los activos comienzan a agotarse y los tenedores de acciones u otros activos de riqueza necesitan venderlos para obtener dinero por algún motivo (el más común es pagar deudas).

¿Qué suele ocurrir a continuación?

Después de que la burbuja se rompe, cuando el dinero y el crédito no son suficientes para satisfacer las necesidades de los tenedores de activos financieros, el mercado y la economía entran en recesión y la agitación social y política interna suele intensificarse. Si la brecha de riqueza es grande, esto es especialmente evidente, ya que agrava las divisiones y la ira entre los ricos/derecha y los pobres/izquierda. En el caso de 1927-1933 que analizamos, esta dinámica provocó la Gran Depresión, que a su vez condujo a graves conflictos internos, especialmente entre ricos/derecha y pobres/izquierda. Esta dinámica finalmente llevó a la caída del presidente Hoover y la elección de Roosevelt.

Naturalmente, cuando la burbuja se rompe y el mercado y la economía caen, se producen grandes cambios políticos, enormes déficits fiscales y una masiva monetización de la deuda. Tomando como ejemplo el caso de 1927-1933, la caída del mercado y la economía ocurrió entre 1929 y 1932, el cambio político en 1932, y estos factores llevaron a que el gobierno de Roosevelt tuviera un enorme déficit presupuestario en 1933.

Su banco central imprimió grandes cantidades de dinero, lo que provocó la devaluación de la moneda (por ejemplo, en relación con el oro). Esta devaluación alivió la escasez de dinero y: a) ayudó a los deudores sistémicamente importantes, ahogados por la deuda, a pagar sus deudas; b) elevó los precios de los activos; c) estimuló la economía. Los líderes que llegan al poder en estos períodos suelen implementar muchas reformas fiscales impactantes, que no puedo detallar aquí, pero puedo asegurar que estos períodos suelen provocar grandes conflictos y enormes transferencias de riqueza. En el caso de Roosevelt, estas situaciones llevaron a una serie de importantes reformas fiscales destinadas a transferir la riqueza de la cima a la base (por ejemplo, aumentar la tasa máxima del impuesto sobre la renta del 25% en los años 20 al 79%, aumentar significativamente los impuestos sobre herencias y donaciones, y aumentar considerablemente los programas de bienestar social y subsidios). Esto también provocó grandes conflictos tanto dentro de los países como entre ellos.

Esta es la dinámica típica. A lo largo de la historia, esta situación se ha repetido en innumerables países y durante muchos años, obligando a innumerables líderes y bancos centrales a responder de la misma manera una y otra vez, con tantos casos que no puedo enumerarlos aquí. Por cierto, antes de 1913, Estados Unidos no tenía banco central y el gobierno no tenía poder para imprimir dinero, por lo que los impagos bancarios y las depresiones deflacionarias eran más comunes. En cualquier caso, los tenedores de bonos sufrían pérdidas, mientras que los tenedores de oro obtenían grandes beneficios.

Aunque el ejemplo de 1927-1933 ilustra bien el ciclo clásico de ruptura de burbujas, ese evento fue bastante extremo. La misma dinámica se reflejó en las medidas tomadas por el presidente Nixon y la Reserva Federal en 1971, y estas medidas han estado detrás de casi todas las demás burbujas y colapsos (por ejemplo, la crisis financiera japonesa de 1989-1990, la burbuja de internet de 2000, etc.). Estas burbujas y colapsos también tienen muchas otras características típicas (por ejemplo, los mercados son perseguidos por inversores inexpertos, atraídos por la euforia, compran con apalancamiento, sufren grandes pérdidas y luego se enfadan).

Este patrón dinámico ha existido durante miles de años (es decir, la demanda de dinero supera la oferta). La gente se ve obligada a vender riqueza para obtener dinero, la burbuja se rompe y siguen los impagos, la emisión de dinero y las consecuencias negativas en los ámbitos económico, social y político. En otras palabras, el desequilibrio entre la riqueza financiera y la cantidad de dinero, y la conversión de la riqueza financiera (especialmente los activos de deuda) en dinero, siempre ha sido la raíz de las corridas bancarias, ya sea en bancos privados o en bancos centrales controlados por el gobierno. Estas corridas llevan a impagos (lo que ocurría antes de la creación de la Reserva Federal) o a que el banco central cree dinero y crédito para proporcionar a las instituciones sistémicamente importantes los fondos necesarios para evitar la quiebra.

Por lo tanto, recuerda siempre:

Cuando el tamaño de los certificados que prometen entregar dinero (es decir, los activos de deuda) supera con creces la cantidad total de fondos existentes y es necesario vender activos financieros para obtener fondos, hay que estar alerta ante la ruptura de la burbuja y asegurarse de estar protegido (por ejemplo, evitando asumir demasiado riesgo crediticio y manteniendo cierta cantidad de oro). Si esto ocurre en un período de gran brecha de riqueza, hay que prestar mucha atención a los posibles grandes cambios políticos y de redistribución de la riqueza y estar preparado para afrontarlos.

Aunque el aumento de las tasas de interés y el endurecimiento del crédito son las causas más comunes de que la gente venda activos para obtener los fondos necesarios, cualquier motivo que genere demanda de fondos (por ejemplo, un impuesto sobre la riqueza) y la venta de riqueza financiera para obtener fondos puede desencadenar esta dinámica.

Cuando una gran brecha de riqueza/dinero coincide con una gran brecha de riqueza, debe considerarse una situación extremadamente peligrosa.

Desde los años 20 hasta hoy

(Si no quieres leer una breve revisión de cómo hemos llegado desde los años 20 hasta hoy, puedes saltarte esta parte).

Aunque ya mencioné cómo la burbuja de los años 20 llevó al colapso de 1929-1933 y a la Gran Depresión, para resumir rápidamente, la ruptura de esa burbuja y la depresión económica que provocó llevaron al presidente Roosevelt en 1933 a incumplir la promesa del gobierno estadounidense de entregar la moneda dura (oro) a su precio prometido. El gobierno imprimió grandes cantidades de dinero y el precio del oro subió alrededor de un 70%. Omitiré cómo la reinflación de 1933-1938 llevó al endurecimiento de 1938; cómo la "recesión" de 1938-1939 creó los factores necesarios para la economía y el liderazgo, que junto con la dinámica geopolítica del ascenso de Alemania y Japón desafiando a las potencias angloamericanas llevaron a la Segunda Guerra Mundial; y cómo el "gran ciclo" clásico nos llevó de 1939 a 1945 (colapso del antiguo orden monetario, político y geopolítico y establecimiento de uno nuevo).

No profundizaré en las causas, pero cabe señalar que estos factores hicieron que Estados Unidos se volviera muy rico (en ese momento, Estados Unidos tenía dos tercios de la moneda mundial, y esa moneda era oro) y poderoso (Estados Unidos generaba la mitad del PIB mundial y era la potencia militar dominante). Por lo tanto, cuando el sistema de Bretton Woods estableció el nuevo orden monetario, seguía basado en el oro, el dólar estaba vinculado al oro (otros países podían comprar oro con los dólares que obtenían a 35 dólares la onza), y las demás monedas también estaban vinculadas al oro. Luego, entre 1944 y 1971, el gasto del gobierno estadounidense superó con creces los ingresos fiscales, por lo que se endeudó mucho y vendió esa deuda, generando derechos sobre el oro muy superiores a las reservas de oro del banco central. Al ver esto, otros países empezaron a canjear sus billetes por oro. Esto llevó a una restricción extrema del dinero y el crédito, por lo que el presidente Nixon en 1971, siguiendo el ejemplo de Roosevelt en 1933, volvió a devaluar la moneda fiduciaria frente al oro, lo que hizo que el precio del oro se disparara. En resumen, desde entonces hasta hoy, a) la deuda pública y el coste de su servicio han aumentado drásticamente en relación con los ingresos fiscales necesarios para pagarla (especialmente entre 2008 y 2012 tras la crisis financiera global y después de la crisis financiera provocada por la pandemia de 2020); b) la brecha de ingresos y riqueza se ha ampliado hasta el nivel actual, generando divisiones políticas irreconciliables; c) es posible que el mercado de valores esté en una burbuja, y esa burbuja está impulsada por el crédito, la deuda y la especulación en nuevas tecnologías innovadoras.

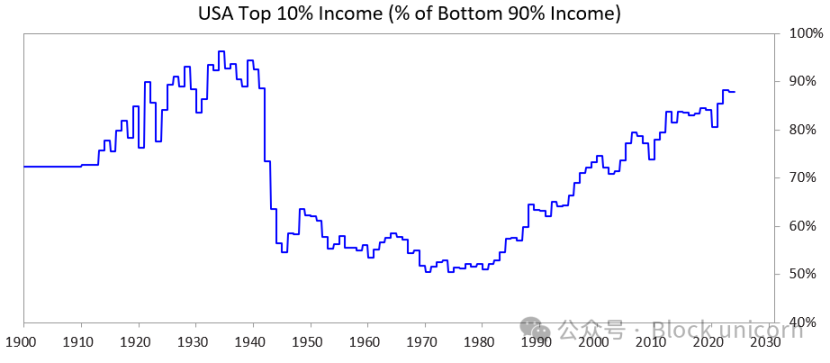

El siguiente gráfico muestra la proporción de ingresos del 10% más rico en relación con el 90% más pobre: puedes ver que la brecha actual es enorme.

Dónde estamos ahora

Estados Unidos y todos los demás gobiernos de países democráticos con altos niveles de deuda ahora enfrentan el siguiente dilema: a) no pueden aumentar la deuda como antes; b) no pueden aumentar los impuestos significativamente; c) no pueden reducir drásticamente el gasto para evitar déficits y aumentos de deuda. Ahora están atrapados.

Explicando con más detalle:

No pueden pedir prestado suficiente dinero porque el mercado libre ya no demanda su deuda. (Esto se debe a que ya están muy endeudados y los tenedores de su deuda ya poseen demasiada). Además, otros países (como China) que poseen activos de deuda temen que los conflictos bélicos les impidan recuperar su dinero, por lo que están reduciendo la compra de bonos y trasladando sus activos de deuda hacia el oro.

No pueden aumentar los impuestos porque si los suben para el 1-10% más rico (que posee la mayor parte de la riqueza), a) estas personas se irán, llevándose sus ingresos fiscales, o b) los políticos perderán el apoyo del 1-10% más rico (clave para financiar costosas campañas electorales), o c) pincharán la burbuja.

Tampoco pueden reducir drásticamente el gasto y los beneficios sociales porque, política y moralmente, es inaceptable, especialmente porque ese recorte perjudicaría desproporcionadamente al 60% más pobre...

Así que están atrapados.

Por eso, todos los gobiernos democráticos con altos niveles de deuda, grandes brechas de riqueza y profundas divisiones de valores están en problemas.

Dadas estas circunstancias, y la forma en que funciona el sistema político democrático y la naturaleza humana, los políticos prometen soluciones rápidas, no logran resultados satisfactorios, pronto son reemplazados por otros que prometen soluciones rápidas, fracasan y son reemplazados de nuevo, y así sucesivamente. Por eso, países como el Reino Unido y Francia, que tienen sistemas para cambiar rápidamente de líderes, han tenido cuatro primeros ministros en los últimos cinco años.

En otras palabras, ahora estamos viendo el patrón clásico típico de esta etapa del gran ciclo. Esta dinámica es extremadamente importante y ahora debería ser evidente.

Mientras tanto, el auge del mercado de valores y la riqueza está altamente concentrado en las principales acciones relacionadas con la inteligencia artificial (por ejemplo, el "Magnificent 7") y en manos de unos pocos superricos, mientras que la inteligencia artificial está reemplazando a los humanos, ampliando la brecha de riqueza/dinero y la brecha entre personas. Esta dinámica ha ocurrido muchas veces en la historia y creo que es muy probable que provoque una fuerte reacción política y social, al menos cambiando significativamente la distribución de la riqueza y, en el peor de los casos, provocando graves disturbios sociales y políticos.

Ahora veamos cómo esta dinámica y la enorme brecha de riqueza están generando problemas para la política monetaria y cómo el impuesto sobre la riqueza puede pinchar la burbuja y provocar un colapso.

¿Cómo se ven los datos?

Ahora compararé a las personas que están en el 10% superior de riqueza e ingresos con las que están en el 60% inferior. Elijo el 60% inferior porque representan la gran mayoría.

En resumen:

- Las personas más ricas (el 1-10% superior) poseen mucha más riqueza, ingresos y acciones que la mayoría (el 60% inferior).

- La mayor parte de la riqueza de los más ricos proviene de la apreciación de activos, que no está sujeta a impuestos hasta que se vende (a diferencia de los ingresos, que se gravan cuando se obtienen).

- Con el auge de la inteligencia artificial, estas brechas están creciendo y probablemente lo harán a un ritmo aún más rápido.

- Si se grava la riqueza, será necesario vender activos para pagar el impuesto, lo que podría pinchar directamente la burbuja.

Más específicamente:

En Estados Unidos, los hogares del 10% superior en ingresos están bien educados y son altamente productivos económicamente, representan aproximadamente el 50% de los ingresos, poseen alrededor de dos tercios de la riqueza total, tienen aproximadamente el 90% de las acciones y pagan alrededor de dos tercios del impuesto federal sobre la renta, y todas estas cifras están creciendo rápidamente. En otras palabras, tienen una vida próspera y contribuyen enormemente.

En contraste, el 60% inferior de la población tiene un bajo nivel educativo (por ejemplo, el 60% de los estadounidenses tiene un nivel de lectura inferior al de sexto grado), una productividad económica relativamente baja, sus ingresos totales representan solo alrededor del 30% del total nacional, poseen solo el 5% de la riqueza total, tienen solo alrededor del 5% de las acciones totales y pagan menos del 5% de los impuestos federales. Su riqueza y perspectivas económicas están relativamente estancadas, por lo que luchan económicamente.

Naturalmente, hay una enorme presión para gravar la riqueza y el dinero y redistribuirlos del 10% más rico al 60% más pobre.

Aunque Estados Unidos nunca ha tenido un impuesto sobre la riqueza, ahora hay una gran demanda para implementarlo tanto a nivel estatal como federal. ¿Por qué antes no se gravaba la riqueza y ahora sí? Porque el dinero está concentrado en ese grupo: la gente de la cima se enriquece principalmente por la apreciación de activos, no por ingresos laborales, y esa apreciación actualmente no está gravada.

El impuesto sobre la riqueza tiene tres grandes problemas:

- Los ricos pueden emigrar y, al hacerlo, se llevan su talento, productividad, ingresos, riqueza y capacidad de pagar impuestos, lo que reduce todo en el lugar que dejan y aumenta todo en el lugar al que llegan;

- Son difíciles de implementar (seguramente ya sabes por qué, así que no me extenderé porque este artículo ya es bastante largo);

- Quitar fondos destinados a la inversión y el aumento de la productividad para dárselos al gobierno, esperando que el gobierno los use eficientemente para que el 60% inferior se vuelva productivo y próspero, es una suposición poco realista.

Por estas razones, prefiero gravar las ganancias de capital no realizadas a una tasa aceptable (por ejemplo, 5-10%). Pero ese es otro tema que discutiré en el futuro.

¿Cómo funcionaría realmente el impuesto sobre la riqueza?

Exploraré este tema más a fondo en artículos futuros. En resumen, el balance de los hogares estadounidenses muestra que su riqueza total es de aproximadamente 150 billones de dólares, pero de ese monto, el efectivo o los depósitos no superan los 5 billones de dólares. Por lo tanto, si se impusiera un impuesto anual sobre la riqueza del 1-2%, la reserva de efectivo necesaria superaría 1-2 billones de dólares al año, pero el tamaño real del fondo de efectivo líquido es mucho menor.

Cualquier medida similar pincharía la burbuja y provocaría el colapso económico. Por supuesto, el impuesto sobre la riqueza no se aplicaría a todos, sino solo a los ricos. Este artículo ya es bastante largo, así que no entraré en detalles numéricos. En resumen, el impuesto sobre la riqueza: 1) provocaría ventas forzadas de acciones privadas y cotizadas, reduciendo las valoraciones; 2) aumentaría la demanda de crédito, lo que podría elevar el coste de los préstamos para los ricos y para todo el mercado; 3) incentivaría la salida o transferencia de riqueza hacia jurisdicciones más amigables. Si el gobierno grava la riqueza sobre ganancias no realizadas o activos poco líquidos (como private equity, capital de riesgo o incluso grandes participaciones en acciones cotizadas), estas presiones serán aún más notables.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

TEN Protocol redefine la privacidad de Ethereum con un enfoque de ‘compute in confidence’

En tendencia

Más¿El modelo de "acumular criptomonedas" está en bancarrota? MSTR "pausó la compra de criptomonedas", mientras que ETHZilla, de Thiel, ya "vendió criptomonedas para pagar deudas"

¿Por qué se dice que los cambios en los fondos de bitcoin ETF aún no son suficientes para determinar la tendencia del mercado?