El cierre de operaciones de arbitraje con yenes sacude los mercados globales y presiona a bitcoin.

El cierre de las operaciones de carry trade con yenes ha estado rondando el mercado últimamente: este tipo de historias "subterráneas" suelen pasar desapercibidas para la mayoría, hasta que la volatilidad del mercado se dispara y de repente todo se vuelve relevante. Graham Stephan lo explicó ayer desde la perspectiva de bitcoin y las criptomonedas.

En una publicación del 15 de diciembre, este popular youtuber describió el carry trade con yenes como una “brecha de dinero infinito” que ha existido durante mucho tiempo en Wall Street, y señaló que justo cuando la Reserva Federal insinuó un cambio en su política para el próximo año, esta brecha está colapsando. “Wall Street descubrió hace 20 años una brecha de ‘dinero infinito’. La llamaron carry trade con yenes. Justo cuando la Reserva Federal anunció sus planes para el próximo año, esta brecha colapsó”, escribió Stephan.

¿Qué significa el cierre del carry trade con yenes para bitcoin?

Lo describió como una operación sencilla, que puede escalarse porque el volumen es lo suficientemente grande como para tener impacto. “Durante décadas, el ‘carry trade con yenes’ ha sido el motor secreto detrás de la liquidez global. Su funcionamiento es tan simple que hasta un niño podría entenderlo, pero las ganancias son suficientes como para mover billones de dólares.”

Stephan luego explicó los pasos básicos en términos sencillos: pedir prestado a bajo costo en Japón, rotar la inversión hacia activos estadounidenses de mayor rendimiento y mantener el diferencial. “Préstamo a bajo costo: los inversores piden prestado en Japón, donde las tasas de interés son prácticamente del 0%... Inversión en el extranjero: usan ese ‘dinero gratis’ para comprar bonos del Tesoro de EE.UU. con rendimientos del 4-5%... Ganancia: sin usar fondos propios, se quedan con la diferencia.”

Su argumento es que, cuando el diferencial de tasas se reduce y la moneda se mueve en contra, la situación se vuelve muy peligrosa. Considera que este momento es especialmente incómodo para los activos de riesgo: Japón endurece su política monetaria para respaldar el yen, mientras que la Reserva Federal relaja su política monetaria. “Japón finalmente sube las tasas para salvar su moneda, justo cuando la Reserva Federal comienza a bajar las tasas drásticamente. La brecha de tasas se está cerrando. El ‘dinero gratis’ ya no es gratis.”

A partir de ahí, analiza las consecuencias mecánicas internas: cuando suben los costos de financiamiento y hay volatilidad cambiaria, las posiciones apalancadas no tienen mucho margen de maniobra: serán liquidadas a la fuerza. “A medida que suben las tasas en Japón, la estrategia se revierte. Los inversores ahora se ven obligados a vender sus activos estadounidenses para pagar los préstamos en yenes. El dinero ya no fluye hacia el mercado estadounidense, sino que se retira para saldar deudas en Tokio. Es una enorme fuga de liquidez que ocurre justo delante de nuestros ojos.”

Y ahí es donde entra su interpretación sobre bitcoin. Su punto no es que “bitcoin ya colapsó”, sino que bitcoin suele ser el primer lugar donde se manifiestan el apetito por el riesgo y el apalancamiento —y que, cuando se produce una venta forzada, las consecuencias pueden ser graves.

Stephan profundizó sobre este tema en un artículo en Substack, incorporando de manera más directa a la Reserva Federal en la línea de tiempo y advirtiendo a los lectores que se preparen para la volatilidad. Escribió: “Más vale que estén listos para un viaje turbulento”, y afirmó que la Reserva Federal “bajó las tasas por tercera vez este año”, y que el banco central “ya terminó oficialmente con el ‘ajuste cuantitativo’”. Regresando silenciosamente a la impresión de dinero“

También sumó una perspectiva de “vuelo a ciegas”, argumentando que la Reserva Federal bajó las tasas “sin ningún dato de inflación”, debido a las interrupciones causadas por el cierre del gobierno. Además, interpretó la política de balance de manera específica: “Por último, la noticia más importante de hoy: el ajuste cuantitativo (QT) ha terminado... Incluso anunciaron que comprarán 40 mil millones de dólares en bonos del Tesoro en los próximos 30 días. La era de la restricción ha terminado. La era del ‘estímulo’ está de vuelta, la impresora de dinero está en marcha.”

En resumen, su argumento final muestra que bitcoin se encuentra entre dos fuerzas cuyos ritmos no necesariamente coinciden: una es el impacto violento de la liquidación de posiciones apalancadas por el cierre del carry trade, y la otra es el impacto más lento y gradual de un entorno de política monetaria más laxa. La primera puede afectar los precios de manera abrupta en el corto plazo; la segunda necesita tiempo para hacerse notar.

Stephan concluyó con un marco familiar de “guía para principiantes en bitcoin”: la volatilidad es normal, las caídas de precio son inevitables y la economía de la minería ofrece un punto de referencia. “No hay nada malo con bitcoin. Simplemente es volátil, y no es la primera vez que pasa algo así. Estadísticamente, bitcoin ha tenido caídas del 50% o más, pero nunca ha caído por debajo de su…” “costo eléctrico” (el costo de minar una moneda). Concluyó: “Actualmente el precio ronda los 71.000 dólares (UTC+8). Si el precio se acerca a ese número, la experiencia histórica muestra que será una zona de compra fuerte.”

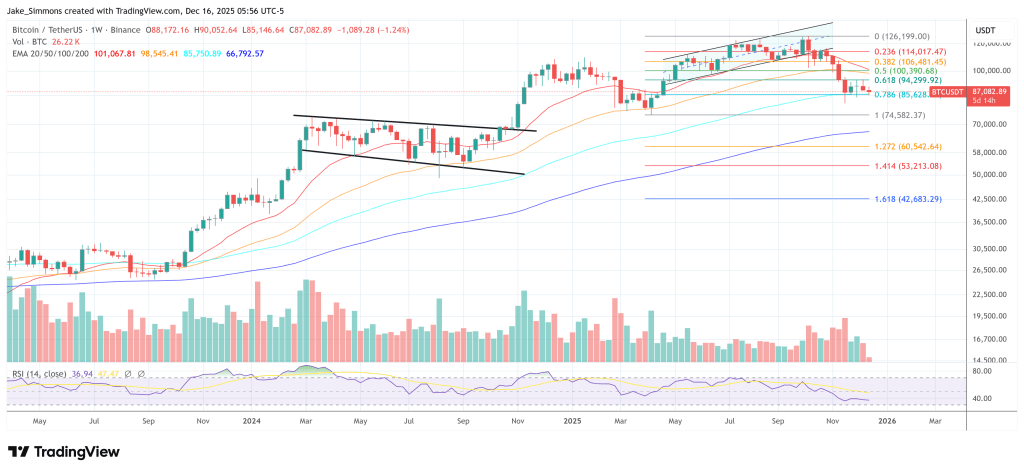

Al momento de la publicación, bitcoin cotizaba a 87.082 dólares (UTC+8).

El precio de bitcoin sigue moviéndose entre los niveles de retroceso de Fibonacci 0.618 y 0.786 (gráfico semanal) | Fuente: BTCUSDT en TradingView.com

El precio de bitcoin sigue moviéndose entre los niveles de retroceso de Fibonacci 0.618 y 0.786 (gráfico semanal) | Fuente: BTCUSDT en TradingView.com Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Bitget integra Monad, permitiendo a los usuarios operar activos de Monad directamente con USDC