Hablemos sobre el informe financiero del tercer trimestre de 2025 de MSTR

MSTR puede comprar hasta 42.1 billones de dólares en Bitcoin.

MSTR puede comprar hasta 42.1 billones de dólares en Bitcoin.

Escrito por: Phyrex

Para empezar, después del cierre del mercado estadounidense el jueves, se publicó el informe financiero de MSTR: ganancias por acción de 8,42 dólares, cuando el mercado esperaba 7,90 dólares; ingresos del tercer trimestre de 128.7 millones de dólares, frente a los 118.3 millones esperados. El informe del tercer trimestre de MSTR superó las expectativas del mercado y el precio de la acción subió más de un 5% en el after market.

Hasta el 26 de octubre de 2025, MSTR posee un total de 640,808 $BTC, con un costo total de 47.44 billones de dólares, lo que equivale a un costo de 74,032 dólares por cada Bitcoin. Actualmente, el precio de BTC es de 107,300 dólares, lo que representa una ganancia contable de 21.333 billones de dólares. De esto, la ganancia neta (contable) del tercer trimestre fue de 2.8 billones de dólares.

¿Qué significa esto?

American Express, que forma parte del S&P 500 y ocupa el puesto 67 en el ranking global de activos, tuvo una ganancia de 2.9 billones de dólares en el tercer trimestre de 2025. Otra empresa tecnológica conocida, Oracle, tuvo una ganancia neta GAAP de 2.9 billones de dólares en el tercer trimestre.

Esto no significa que MSTR sea increíblemente poderosa; de hecho, en la última calificación del S&P, MSTR recibió una calificación de bono basura B-, principalmente porque el precio de Bitcoin es muy volátil. Por eso, creo que la calificación que S&P le da a MSTR es básicamente la misma que le daría a BTC, con la diferencia de que BTC puro podría tener una calificación un poco más alta porque no tiene apalancamiento.

Así que la ganancia neta (contable) de MSTR ya cumple con el estándar de las 100 principales empresas del mundo, aunque esto se debe principalmente al precio de BTC.

¿Crisis?

Hasta el 30 de septiembre de 2025, MSTR tenía 54.3 millones de dólares en efectivo y equivalentes de efectivo. ¿Eso significa que solo puede comprar 54.3 millones de dólares en Bitcoin?

No es así. MSTR no compra BTC con efectivo, sino a través de su estructura de capital: emite acciones, deuda y crédito estructurado para convertir moneda fiduciaria en BTC.

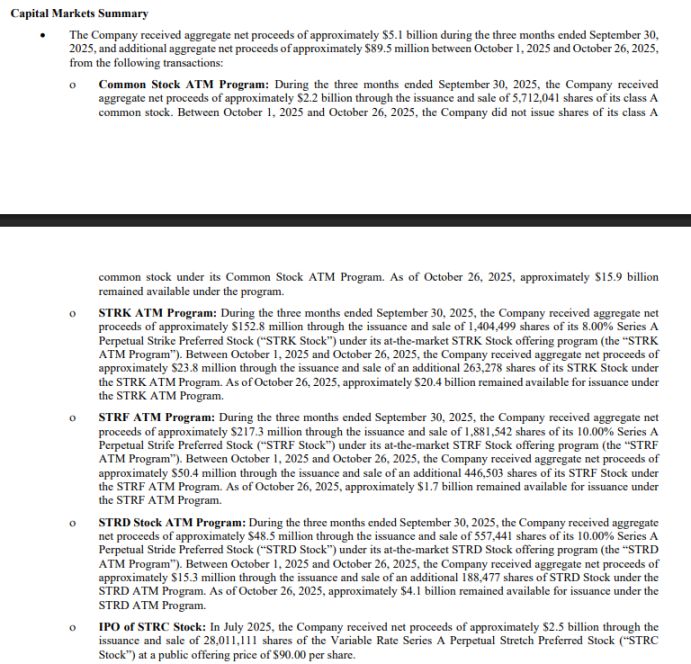

De hecho, el informe financiero del tercer trimestre de 2025 muestra que, hasta el 26 de octubre de 2025, MSTR tenía un límite restante de emisión a través de varios programas ATM de aproximadamente 42.1 billones de dólares. En otras palabras, MSTR puede comprar hasta 42.1 billones de dólares en Bitcoin.

¿Por qué MSTR desaceleró la compra de BTC en el tercer trimestre?

MSTR dividió el programa Common Stock ATM (programa de emisión de acciones comunes, con un límite restante de aproximadamente 15.9 billones de dólares) en tres tramos, y decide la intensidad y el uso de la emisión según el nivel de mNAV:

A. Umbral de mNAV < 2.5x: Emisión táctica

- Pagar intereses de la deuda

- Financiar dividendos de acciones preferentes

- Otras necesidades favorables para la empresa (como pequeños suplementos de efectivo)

La escala de emisión es limitada para evitar una dilución excesiva cuando la prima es baja.

B. Umbral de mNAV 2.5x - 4.0x: Emisión oportunista, principalmente para comprar Bitcoin. Depende de las oportunidades del mercado, equilibrando la financiación y el rendimiento de BTC (BTC Yield).

C. Umbral de mNAV > 4.0x: Emisión activa, a gran escala para comprar Bitcoin. Se acelera cuando la prima es alta, maximizando el efecto de apalancamiento.

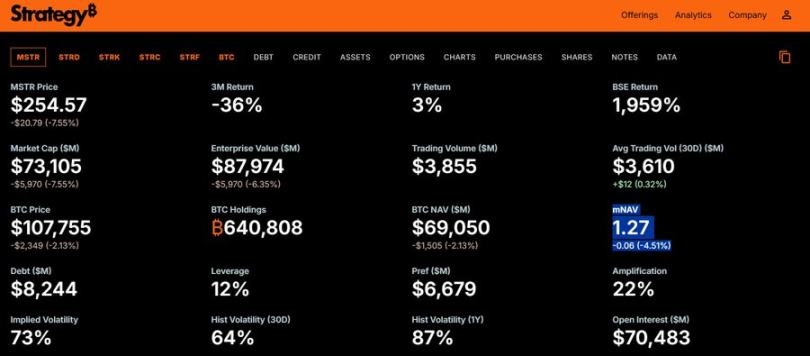

Actualmente, el mNAV es de 1.27x (por debajo de 2.5x), por lo que MSTR probablemente solo lo use para pagos de deuda/dividendos, y no para comprar grandes cantidades de BTC. Esto explica la desaceleración de las compras en el tercer trimestre (solo 2.2 billones de dólares).

¿Cómo se calcula el mNAV?

El mNAV de MSTR es el valor empresarial (Enterprise Value, EV) dividido por el valor neto de los activos en Bitcoin (Bitcoin NAV).

Enterprise Value (EV): valor total de la empresa, incluyendo capitalización bursátil + deuda + valor nominal de acciones preferentes - efectivo.

Bitcoin NAV: valor de mercado de los Bitcoin que posee la empresa (actualmente alrededor de 640 mil BTC, con un valor superior a 70 billones de dólares).

¿Existe riesgo de colapso para MSTR?

Corto plazo (2026): baja probabilidad. A menos que BTC caiga más del 50%, la empresa tiene un límite ATM de 42.1 billones de dólares para financiarse rápidamente y su flujo de caja operativo es estable.

Largo plazo (2028): probabilidad media. Si BTC se mantiene débil durante mucho tiempo, habrá presión por vencimiento de deuda (el primer gran vencimiento es en 2028). Las estadísticas muestran que el mayor riesgo de quiebra solo ocurre si $BTC cae por debajo de 16,500 dólares.

En realidad, el precio de BTC no es la principal razón por la que MSTR podría quebrar. Si MSTR realmente llegara a la quiebra, la razón principal sería que ya no puede emitir acciones para cambiar por BTC. Mientras el mercado siga confiando en el modelo de MSTR y le brinde canales de financiación, la probabilidad de quiebra será muy baja.

¿Cuándo es más seguro MSTR?

- BTC en un ciclo de subida con volatilidad

- Mejora de la liquidez de la Reserva Federal o expectativas de recorte de tasas

- El mercado de capitales está dispuesto a comprar exposición a BTC

- Mayor reconocimiento regulatorio de BTC en EE.UU.

- mNAV > 2.5, la empresa puede seguir fortaleciendo su balance

- Períodos sin vencimientos de deuda

Desde mi punto de vista, hasta 2028 no hay que preocuparse por el pago de la deuda. Es decir, hasta 2028, el precio de BTC difícilmente hará que MSTR colapse. Además, 2028 marca el inicio de un nuevo gran ciclo, con elecciones en EE.UU., probablemente tasas de interés bajas e incluso posibles políticas de estímulo, por lo que la liquidez probablemente será mejor que la actual.

Por eso creo que la deuda de 2028 no es un problema, el precio de BTC tampoco debería serlo, y como único activo de Bitcoin en el mercado estadounidense, la probabilidad de que MSTR colapse en este ciclo es bastante baja.

PD: MSTR utiliza la confianza del mercado → sube BTC → aumenta mNAV → mejora la capacidad de financiación → compra más BTC, en un ciclo. Este es un modelo de reflexividad al estilo Soros, no un modelo de colateralización de activos.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Una comida de pollo frito de Jensen Huang hace explotar las acciones de pollo en Corea del Sur

Jensen Huang apareció en el restaurante de pollo frito Kkanbu Chicken en Seúl y compartió una cena de pollo con los líderes de Samsung Electronics y Hyundai Motor, lo que inesperadamente desató una euforia por las "acciones meme" en Corea del Sur.

¿El nuevo slogan de Solana va a desencadenar una revolución financiera?

Solana está trabajando activamente para transformar la “tecnología blockchain” en infraestructura, destacando su capacidad financiera y su potencial para aplicaciones institucionales.

¿Dónde están las oportunidades de activos en BSC y Solana mientras x402 está de fiesta en BASE?

Analicé los proyectos x402 relacionados con BNB Chain y Solana que hay actualmente en el mercado, para ayudarles a identificar mejor los activos en esta narrativa.

¡El capital de Sun Wukong supera los 100 millones! Nuevas formas innovadoras lideran el resurgimiento de los DEX, con potencial para convertirse en la nueva puerta de entrada al trading descentralizado.

La plataforma Sun Wukong ha superado los 100 millones en activos, liderando una nueva era de trading de contratos descentralizados gracias a experiencias innovadoras y la colaboración dentro de su ecosistema. Expertos predicen que, en el futuro, prevalecerá un modelo en el que DeFi y CeFi coexistan, pero con predominio de la descentralización.