¿El DEX Lithos, que está por tener su TGE, en realidad es un fondo de bienes públicos?

En apariencia es un DEX, pero en realidad el 40% del suministro inicial se destinará a financiar bienes públicos.

En apariencia es un DEX, pero en realidad el 40% del suministro inicial se destinará a financiar bienes públicos.

Escrito por: Eric, Foresight News

Tras el lanzamiento oficial del token Plasma, los proyectos de su ecosistema también comenzaron a seguir los pasos del líder. Lithos, un DEX posicionado como mercado de liquidez dentro del ecosistema Plasma, tras dos retrasos consecutivos, finalmente tiene previsto lanzar su TGE hoy a las 20:00 (UTC+8). Aunque ya es tarde para obtener el airdrop, esta “fundación de bienes públicos disfrazada de DEX” aún ofrece oportunidades tempranas para obtener rendimientos superiores.

El DEX “Frankenstein de mecanismos”

El diseño de Lithos se basa en la experiencia de numerosos protocolos DEX consolidados, adoptando lo mejor de cada uno. Sus productos principales, además del DEX, incluyen el Foundry Launchpad (aún no lanzado), que servirá para que nuevos proyectos en Plasma establezcan liquidez inicial directamente sobre la infraestructura de Lithos, y mediante mecanismos como el “soborno” que se explicará a continuación, fomentar una mayor liquidez y descubrimiento de precios.

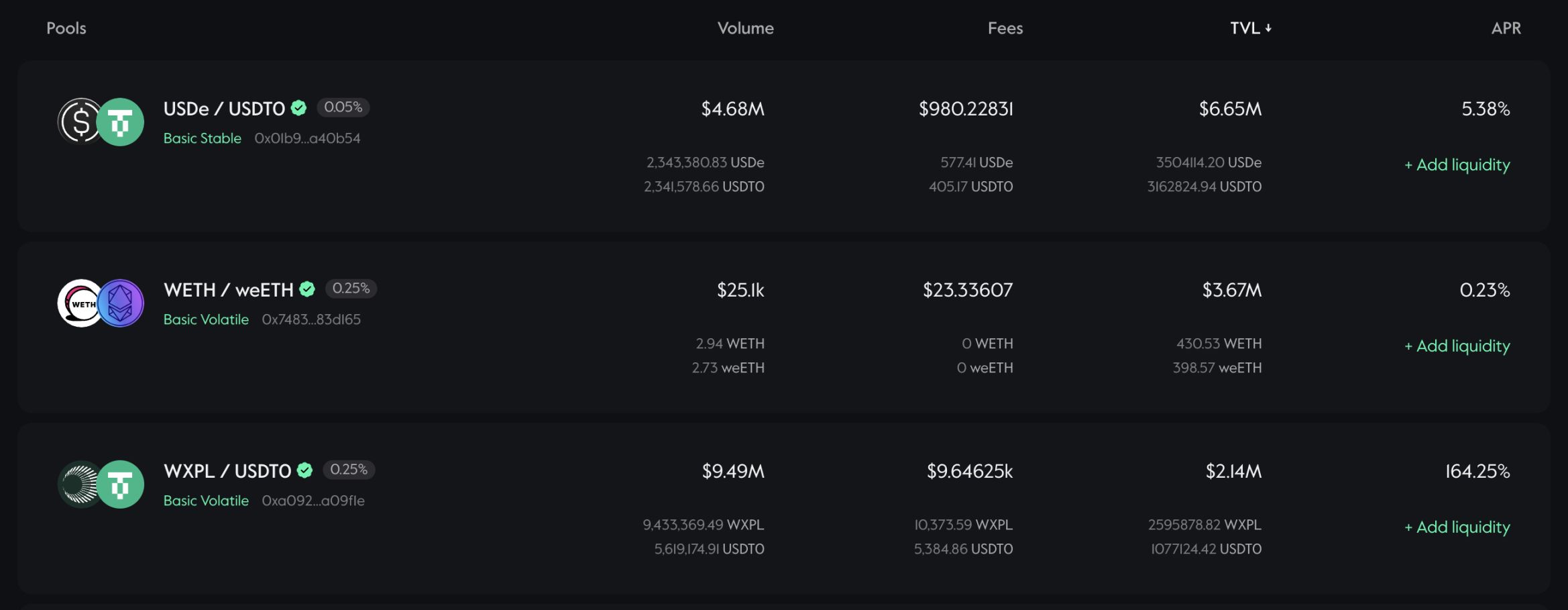

En el DEX, Lithos divide la liquidez en pools de activos estables (por ejemplo, USDC/USDT o WETH/weETH), pools de activos volátiles y pools que permiten proveer liquidez dentro de un rango específico, pudiendo diseñar las comisiones según las características de cada pool.

En cuanto a mecanismos, Lithos adopta el modelo ve(3,3). Explicar en detalle ve(3,3) puede ser complejo, por lo que se recomienda a los lectores investigar por su cuenta. En resumen, ve(3,3) combina el modelo ve de Curve con el juego (3,3) de OlympDAO, diseñando incentivos para que tanto los proveedores de liquidez (LP) como los holders de tokens opten por no vender, sino bloquear sus tokens para participar en votaciones y así obtener comisiones, emisión de tokens y “sobornos”, logrando un beneficio mutuo.

Los usuarios que poseen el token LITH de Lithos pueden bloquear sus tokens para acuñar veLITH, y la cantidad y el tiempo de bloqueo determinan su poder de voto. Quienes tengan poder de voto pueden decidir, mediante votación, qué pools de liquidez recibirán los nuevos tokens LITH que se desbloquean cada semana (el ciclo semanal comienza cada jueves a las 0:00 UTC), y cómo se distribuye la cantidad entre los diferentes pools.

Además de las recompensas en tokens LITH, los votantes también pueden recibir una parte de las comisiones de trading de los pools que reciben incentivos LITH, así como “sobornos”. El “soborno” consiste en que los proyectos que crean pools de liquidez para sus propios tokens ofrecen incentivos adicionales en sus propios tokens; cuanto mayor sea el incentivo, más motivados estarán los usuarios a votar por ese pool. Esto atrae más recompensas LITH y, por ende, más proveedores de liquidez, aumentando la profundidad de mercado y promoviendo el descubrimiento de precios para los nuevos tokens.

Por último, Lithos utiliza liquidez propia del protocolo (POL) para asegurar que los pares principales siempre tengan suficiente liquidez y reducir la dependencia de LP especulativos. Esta liquidez proviene de los ingresos del protocolo y se bloquea permanentemente como participaciones LP.

La clasificación de pools, las comisiones dinámicas y el modelo ve(3,3) son mecanismos diseñados y validados por los pioneros de los DEX, y Lithos los ha combinado en su plataforma. Aunque no parece innovador, Lithos, al integrarse con los agregadores Jumper y Kyber Network, logró un volumen de trading cercano a 15 millones de dólares con un TVL apenas superior a 14 millones de tokens, lo que representa un desempeño aceptable.

Diseño de la tokenomía

El suministro inicial de LITH es de 50 millones de tokens, de los cuales el 2% se destinará a crear liquidez inicial; el 5% a incentivos de liquidez; el 5% a market makers y CEX; el 10% al fondo de crecimiento del ecosistema; el 5% para airdrops; el 19% a la fundación para operaciones y reservas estratégicas; y el 14% al equipo, cuyos tokens se desbloquearán en dos años tras un año de bloqueo. Sin embargo, lo más llamativo es que el 40% del suministro inicial será bloqueado permanentemente (Lithos probablemente se refiere a bloquearlos como veLITH) para financiar proyectos basados en Plasma, investigaciones y programas comunitarios que beneficien al ecosistema en general.

LITH no tiene un suministro máximo; según el modelo ve(3,3), se emitirán nuevos tokens cada semana. Lithos se inspira actualmente en Thena: en la primera semana se emitirán 2,6 millones de tokens, y luego la emisión semanal disminuirá un 1% cada vez hasta que la emisión semanal sea igual al 0,2% del suministro circulante, tras lo cual la emisión se estabilizará para “mantener incentivos a largo plazo”. De los tokens emitidos semanalmente, el 67,5% se asigna a los LP, el 30% a la redistribución anti-dilución y el 2,5% a la wallet de desarrolladores para operaciones relacionadas con el protocolo.

Además, Lithos ha diseñado un plan periódico de recompra y distribución llamado “Ignition”, cuyo objetivo es apoyar con ingresos extra a los holders de LITH a largo plazo. Este plan se ejecuta cada cuatro semanas y distribuye parte de los tokens recomprados como recompensa adicional para los holders de veLITH. Las participaciones LP propias de Lithos y los ingresos obtenidos por tener veLITH no se distribuyen completamente a los holders de veLITH; una parte se reserva para la fundación, para aumentar el peso de voto o para aportar liquidez al protocolo (POL).

Lithos no ha revelado los miembros de su equipo. Por el diseño general del proyecto, Lithos se asemeja más a un fondo de bienes públicos sin fines de lucro para Plasma, donde el ingreso principal proviene del DEX propio, y tanto los ingresos como una parte considerable de los tokens se destinan a apoyar otros bienes públicos del ecosistema Plasma, un modelo de alta comunidad que rara vez se ve en los últimos años.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El cofundador de Base vuelve a hablar sobre el lanzamiento de su token, ¿qué significa que Zora haya lanzado una función de transmisión en vivo en este momento?

Actualmente, la FDV de 850 millones de dólares todavía tiene un margen de crecimiento razonable en relación con la posición ecológica y el potencial de crecimiento de Zora.

La última milla de la blockchain, la primera milla de Megaeth: tomando el control de los activos globales

1. El proyecto de blockchain Megaeth ha alcanzado recientemente un hito clave con el inicio de su venta pública, marcando el comienzo oficial de su trayectoria. Su objetivo es crear la blockchain pública más rápida del mundo, con la meta de resolver el problema de la “última milla” en la gestión de activos globales por medio de blockchain. 2. Observaciones del sector muestran que el espíritu “punk” de las criptomonedas se ha ido debilitando con los años, y la atención de la industria se ha desplazado hacia infraestructuras de alto rendimiento. Megaeth avanza en la implementación de su proyecto en este contexto, destacando que el sector blockchain ha superado la etapa de exploración temprana y que el alto rendimiento se ha convertido en la clave para soportar los escenarios de la próxima etapa. 3. Expertos del sector consideran que toda infraestructura tiene “ventajas de los que llegan después”, y que blockchain también necesita pasar por un proceso de actualización de rendimiento para expandir sus casos de uso. El alto rendimiento es la llave para habilitar escenarios de mayor escala. 4. Mientras múltiples cadenas exploran caminos hacia una mayor performance, Megaeth se posiciona como la “blockchain pública más rápida”, intentando resolver el desafío de “transacciones a nivel de trillones en la blockchain”. El equipo considera que la solución de problemas reales es el camino más efectivo, independientemente de si se trata de Layer1 o Layer2. 5. La venta pública de Megaeth se considera el inicio del recorrido de la “primera milla”. Aunque puede enfrentar desafíos técnicos, se valora el potencial derivado de su arquitectura subyacente diferenciada, con expectativas de que impulse nuevas formas dentro de la industria.

Explicación detallada del airdrop de Monad: criterios de elegibilidad, proceso de reclamación y mecanismo anti-sybil

Este airdrop distribuirá tokens a 5,500 miembros de la comunidad Monad y a cerca de 225,000 miembros de la comunidad cripto.

De la minería al mundo de los videojuegos: The9 planea crear una versión Web3 de Steam

Podés decir que no entiende de minería, pero jamás digas que no sabe de juegos.