El mercado global de criptomonedas está entrando en una nueva etapa definida conjuntamente por tendencias macroeconómicas, evolución regulatoria y avances tecnológicos. Los diez temas de inversión principales para 2026 identificados por Grayscale revelan las fuerzas motrices y oportunidades estructurales que probablemente dominarán el mercado en el próximo año.

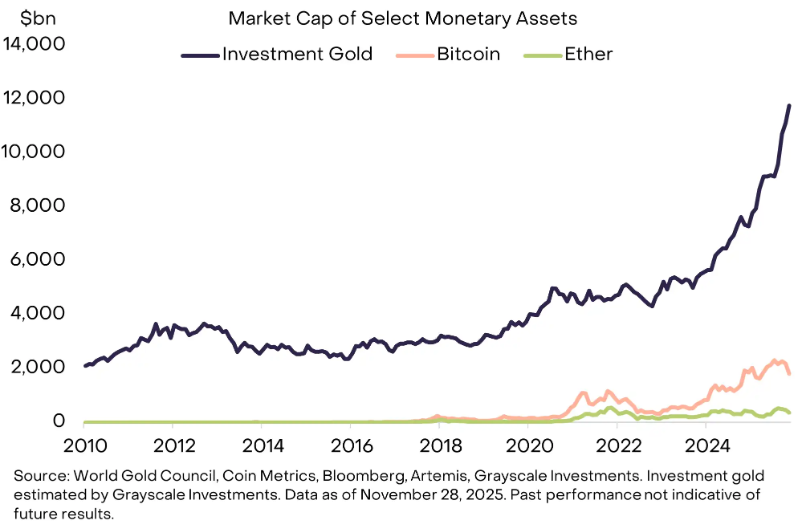

I. El riesgo de las monedas fiduciarias cataliza la demanda de reserva de valor

Las presiones de deuda a largo plazo e inflación que enfrentan monedas fiduciarias principales como el dólar estadounidense continúan debilitando su función como reserva de valor. Esto crea una oportunidad histórica para los criptoactivos que poseen escasez definitiva, descentralización y amplio reconocimiento.

● Activos principales: Bitcoin (BTC) y Ethereum (ETH) son los principales representantes de este tema. El suministro fijo de 21 millones de Bitcoin y su mecanismo de emisión predecible proporcionan propiedades de oro digital para combatir la devaluación monetaria. Ethereum, con su vasto ecosistema y red robusta, también es considerado un importante contenedor de reserva de valor.

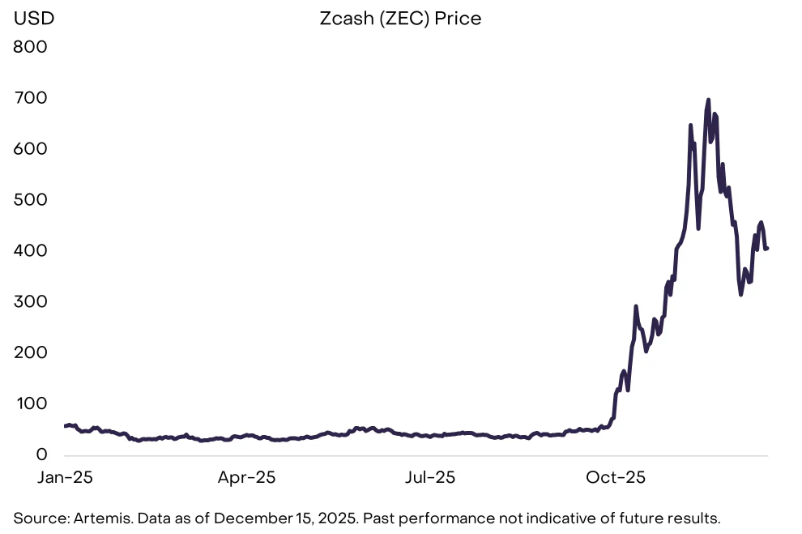

● Complemento de privacidad: Activos digitales como Zcash (ZEC), que ofrecen funciones de privacidad mejoradas, proporcionan una opción alternativa para quienes buscan mayor anonimato en la reserva de valor.

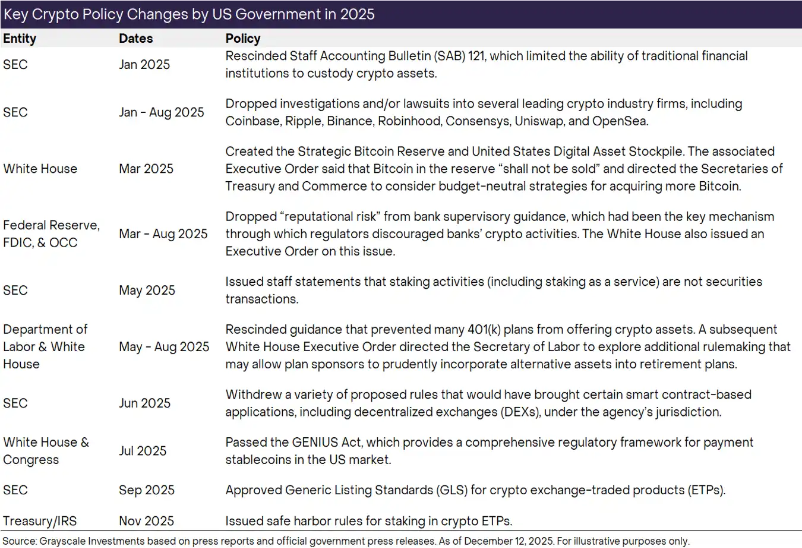

II. Claridad regulatoria como base para la adopción masiva

En 2025, Estados Unidos eliminará algunos obstáculos para la integración de criptoactivos en el sistema financiero tradicional mediante legislación clave y ajustes de políticas. En 2026, la implementación final de la legislación sobre la estructura del mercado será un paso decisivo para el desarrollo del sector.

● Avances clave: Se espera que se apruebe una ley bipartidista sobre la estructura del mercado cripto, estableciendo la clasificación de activos, requisitos de divulgación y normas de conducta, alineándose con los marcos regulatorios financieros tradicionales.

● Impacto profundo: Reglas regulatorias claras animarán a más instituciones reguladas a incluir activos digitales en sus balances, impulsando la formación de capital on-chain y elevando la legitimidad y valoración de la clase de activos en general. Si el proceso legislativo sufre reveses importantes, esto se convertirá en un riesgo clave a la baja.

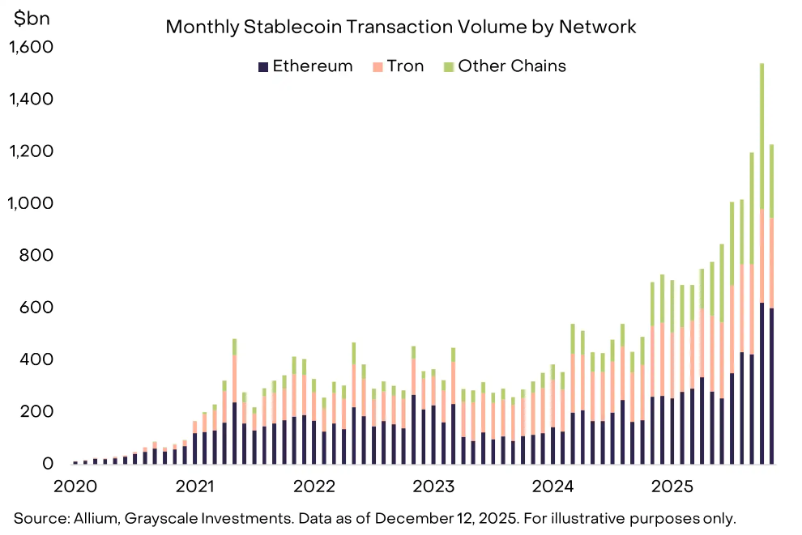

III. Las stablecoins se convierten en un nuevo pilar del sistema financiero

El mercado de stablecoins, que ya supera los 30 mil millones de dólares, está acelerando su expansión más allá del ámbito cripto nativo tras el establecimiento de un marco regulatorio por la Ley GENIUS.

● Explosión de aplicaciones: En 2026, las stablecoins estarán más profundamente integradas en pagos transfronterizos, gestión de tesorería corporativa, colateral de derivados y escenarios de consumo online, con volúmenes de transacción y alcance de aplicaciones en constante expansión.

● Ecosistema beneficiado: Las cadenas públicas que soportan la mayoría de las transacciones de stablecoins (como ETH, SOL, BNB, TRX) y su infraestructura asociada (como el oráculo LINK) se beneficiarán directamente. Las stablecoins son el combustible clave para el crecimiento de las actividades de finanzas descentralizadas (DeFi).

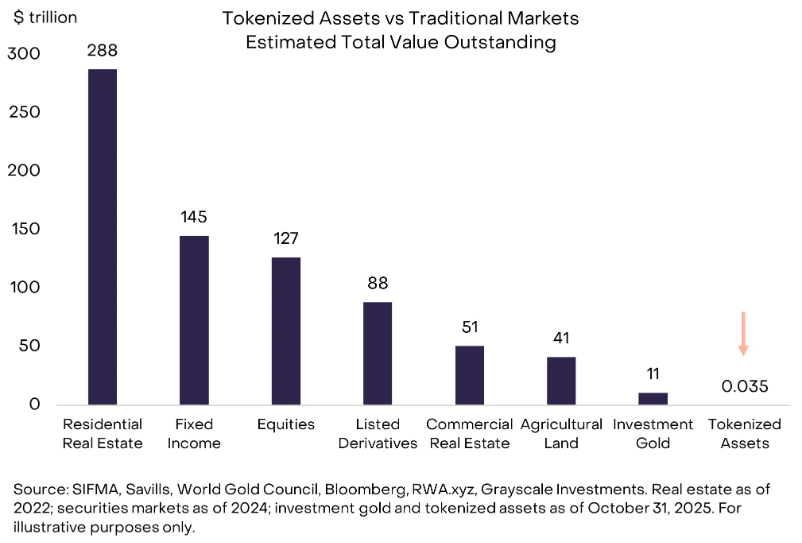

IV. La tokenización de activos alcanza un punto de inflexión en escala

Actualmente, la proporción de tokenización en los mercados globales de acciones y bonos es mínima, pero el potencial de crecimiento es enorme. El aumento de la claridad regulatoria y la madurez tecnológica impulsarán conjuntamente a los activos tokenizados hacia un canal de rápido crecimiento.

● Gran potencial: Se estima que para 2030, la escala de los activos tokenizados podría multiplicarse por mil. Esto creará un valor significativo para las blockchains subyacentes y los servicios complementarios.

● Infraestructura primero: Ethereum, Solana y BNB Chain son actualmente los principales campos de batalla. Middleware como Chainlink (LINK), que proporciona servicios clave de datos y verificación, es considerado infraestructura central para respaldar la ola de tokenización.

V. Las aplicaciones mainstream impulsan soluciones de privacidad

A medida que se profundiza la integración entre blockchain y las finanzas tradicionales, el conflicto entre la transparencia de las cadenas públicas y la privacidad necesaria para las actividades financieras se vuelve cada vez más evidente. La protección de la privacidad se convierte en una necesidad.

● Activos de privacidad: Criptomonedas como Zcash (ZEC), centradas en la privacidad de las transacciones, están ganando atención. Proyectos como Aztec y Railgun ofrecen soluciones de privacidad a nivel de contratos inteligentes.

● Actualización a nivel de protocolo: Las cadenas públicas mainstream podrían integrar ampliamente funciones de “transacciones confidenciales” (como el estándar ERC-7984 de Ethereum). El aumento de la demanda de privacidad también impulsará el desarrollo de herramientas de identificación conforme a la normativa.

VI. Contra la centralización de la IA, blockchain ofrece soluciones

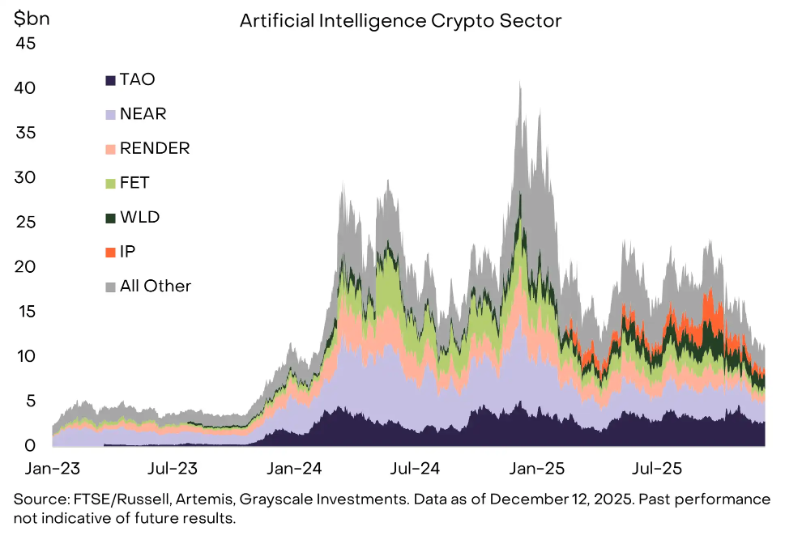

La creciente centralización de la inteligencia artificial genera preocupaciones sobre la confianza y la propiedad; la tecnología cripto ofrece soluciones descentralizadas y verificables, y el campo de integración entre ambas está lleno de posibilidades.

● Casos de uso clave: Plataformas de computación de IA descentralizada (como Bittensor/TAO), verificación de identidad humana (como Worldcoin/WLD), y gestión de propiedad intelectual on-chain (como Story Protocol/IP) están construyendo la infraestructura de la “economía de agentes inteligentes”.

● Innovación en la capa de pagos: Capas abiertas como X402, que ofrecen pagos con stablecoins sin comisiones, hacen posibles los micropagos entre humanos y máquinas impulsados por IA.

VII. El desarrollo de DeFi se acelera, préstamos y derivados lideran

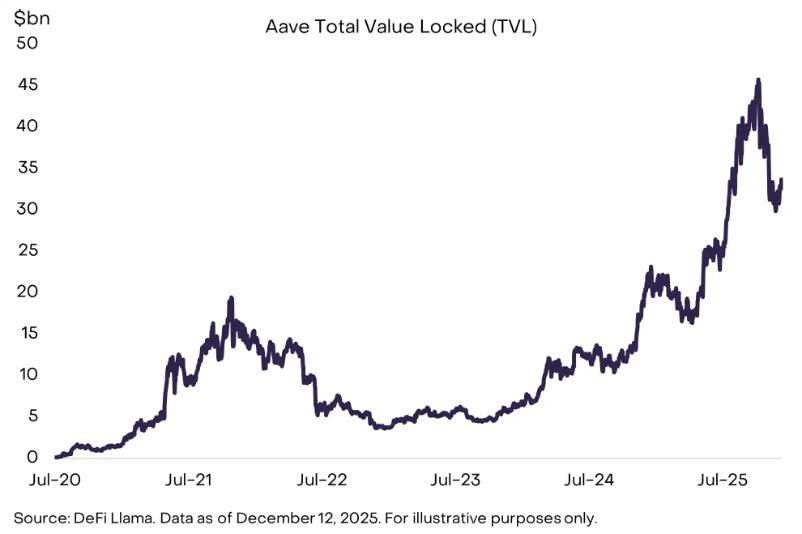

Impulsadas por avances tecnológicos y regulatorios, las finanzas descentralizadas están pasando de la etapa experimental a la práctica, destacando los sectores de préstamos y derivados.

● Expansión de préstamos: Protocolos como Aave, Morpho y Maple lideran el crecimiento sustancial del mercado de crédito on-chain.

● Competencia en derivados: Exchanges descentralizados de contratos perpetuos como Hyperliquid ya pueden igualar el volumen de algunas plataformas centralizadas.

● Beneficio general: Protocolos DeFi clave (AAVE, UNI, HYPE), cadenas públicas subyacentes (ETH, SOL) e infraestructura (LINK) continuarán beneficiándose de esta tendencia.

VIII. La próxima generación de infraestructura respalda aplicaciones futuras

Aunque la capacidad de las cadenas públicas actuales aún no está saturada, para hacer frente a escenarios futuros como micropagos de IA y trading de alta frecuencia, la próxima generación de blockchains de alto rendimiento ya está en desarrollo activo.

● Avances en rendimiento: Proyectos como Sui, Monad, MegaETH y Near buscan mayor velocidad de transacción y menores costes mediante innovaciones como procesamiento en paralelo y optimización extrema.

● Impulso por aplicaciones: La excelencia técnica por sí sola no garantiza el éxito; la capacidad de atraer aplicaciones explosivas (como ocurrió con Solana) será la prueba clave. Estas redes tienen ventajas arquitectónicas en escenarios emergentes específicos.

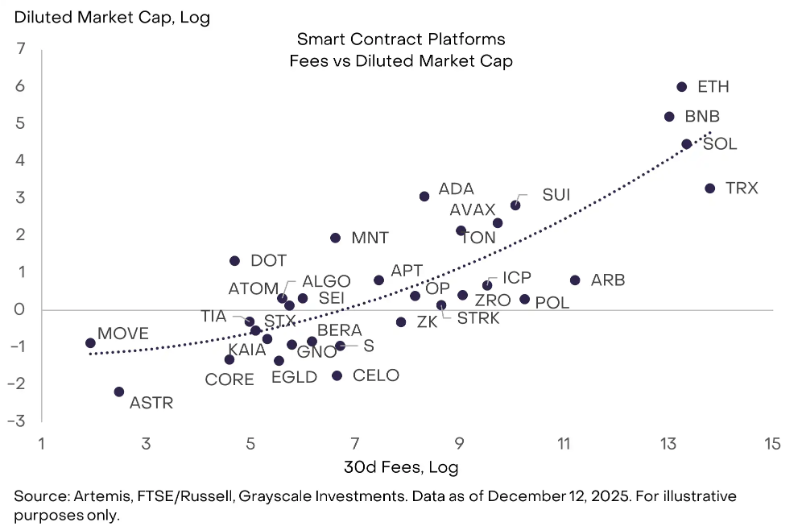

IX. La inversión fundamental se centra en ingresos sostenibles

El aumento de la asignación por parte de inversores institucionales hará que el mercado preste más atención a los “fundamentales” de las blockchains y protocolos, siendo los ingresos sostenibles por comisiones el principal indicador de valoración.

● Los ingresos son clave: Las comisiones por transacción son comparables a los ingresos de las empresas tradicionales, difíciles de manipular y comparables entre pares. Los activos con altos ingresos o crecimiento claro serán más favorecidos.

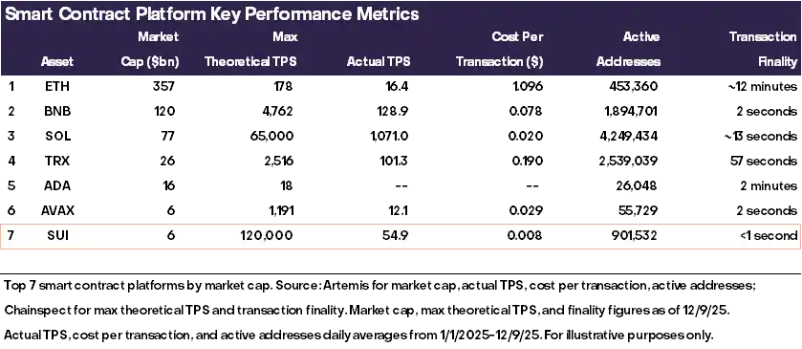

● Líderes actuales: Entre las cadenas públicas, TRX, SOL, ETH y BNB encabezan los ingresos por comisiones. En la capa de aplicaciones, algunos exchanges descentralizados (como HYPE) ya muestran una fuerte capacidad de generación de ingresos.

X. El staking se convierte en la estrategia de rendimiento predeterminada

El reconocimiento regulatorio en EE. UU. del staking (especialmente el staking líquido) y la política que permite la participación de ETP en staking están cambiando el modelo de tenencia de activos de prueba de participación (PoS).

● Formación de tendencia: Para los tokens PoS, “staking por defecto” se está convirtiendo en la estrategia estándar de inversión, lo que probablemente aumente la tasa de staking general.

● Coexistencia dual: El staking custodial a través de ETP facilita la participación de inversores minoristas; el staking líquido on-chain a través de Lido (LDO), Jito (JTO), etc., mantiene la ventaja de composabilidad en el ecosistema DeFi. Ambos coexistirán a largo plazo.

Atención a los “factores disruptivos”: computación cuántica y Digital Asset Treasuries (DATs)

Las amenazas de la computación cuántica y la evolución de los DATs, temas candentes en el mercado, no se espera que sean factores centrales que dominen los precios en 2026.

● Computación cuántica: Aunque a largo plazo será necesario migrar a criptografía post-cuántica, la mayoría de los expertos considera que la aparición de ordenadores cuánticos con capacidad de ruptura antes de 2030 es muy poco probable. 2026 seguirá siendo una etapa de investigación y preparación.

● Digital Asset Treasuries (DATs): Estas herramientas corporativas que poseen grandes cantidades de criptoactivos ya han visto reducirse significativamente su prima de mercado, y su comportamiento se asemeja al de fondos cerrados. No son una fuente principal de nueva demanda ni es probable que sean una fuente de presión vendedora a gran escala.

En 2026, el mercado cripto avanzará bajo la resonancia de la demanda macro de refugio y la claridad regulatoria. La profunda participación del capital institucional reforzará la conexión entre las finanzas blockchain y las finanzas tradicionales.

Los activos que puedan cumplir con los requisitos regulatorios, tengan casos de uso claros y modelos de ingresos sostenibles recibirán mayor atención. El sector está entrando en una nueva etapa con umbrales de acceso más altos, y el rendimiento de los activos se diferenciará significativamente; no todos los proyectos podrán transitar con éxito hacia esta nueva ola orientada a la institucionalización y las aplicaciones sustanciales.