Autor: Decentralised.Co

Traducción: TechFlow

Strategy ha construido una reserva de activos valorada en 70 mil millones de dólares mediante la tenencia de bitcoin.

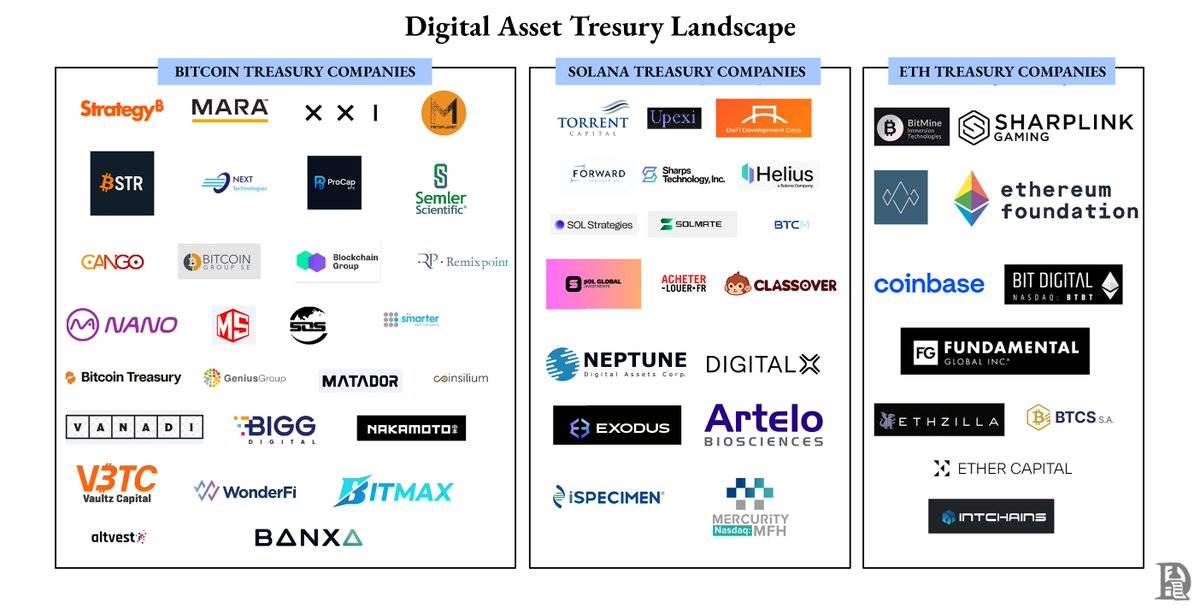

Hoy en día, cada proyecto de token quiere convertirse en una empresa de reservas de activos.

La cuestión es: una cuarta parte de las empresas de reservas de activos en bitcoin ya tienen una capitalización de mercado inferior al valor de los activos que poseen.

A continuación se explica por qué la mayoría de las empresas fracasan.

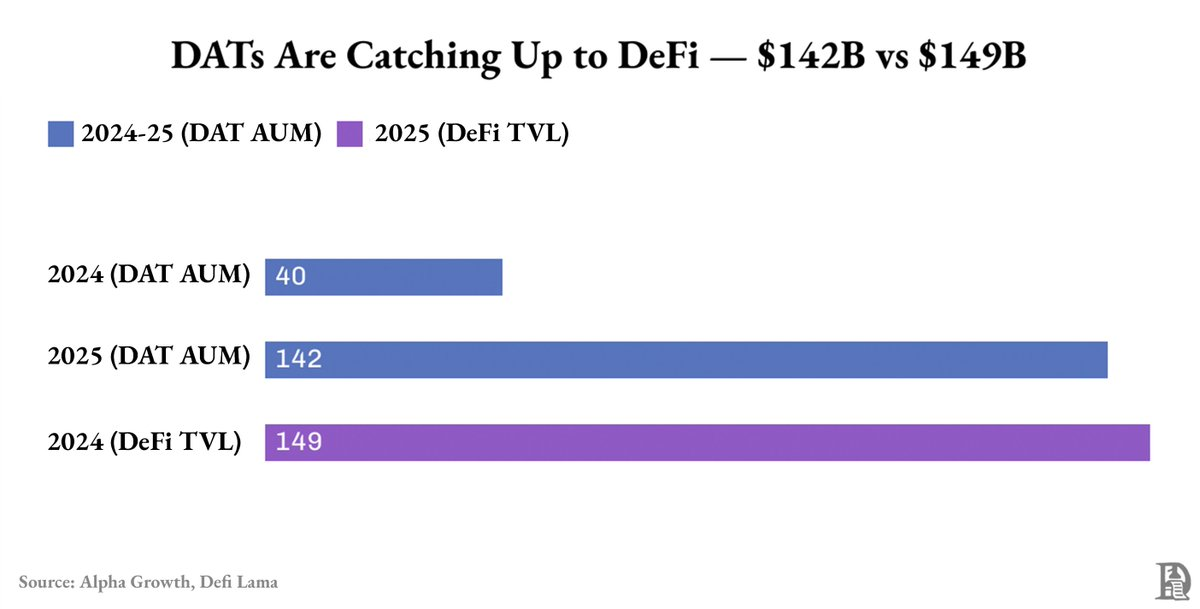

Las empresas de reservas de activos se han convertido en una de las categorías de más rápido crecimiento en el sector cripto.

En solo un año, el valor total de sus activos saltó de 40 mil millones de dólares a 142 mil millones de dólares, casi igualando el valor total bloqueado (TVL) de todo DeFi.

Cerca del 90% de estos activos son bitcoin y ethereum.

Pero este “crecimiento” proviene en su mayoría del aumento de precios de bitcoin y ethereum, no de flujos de caja de negocios ni de ingeniería financiera.

Incluso este crecimiento no está distribuido de manera uniforme.

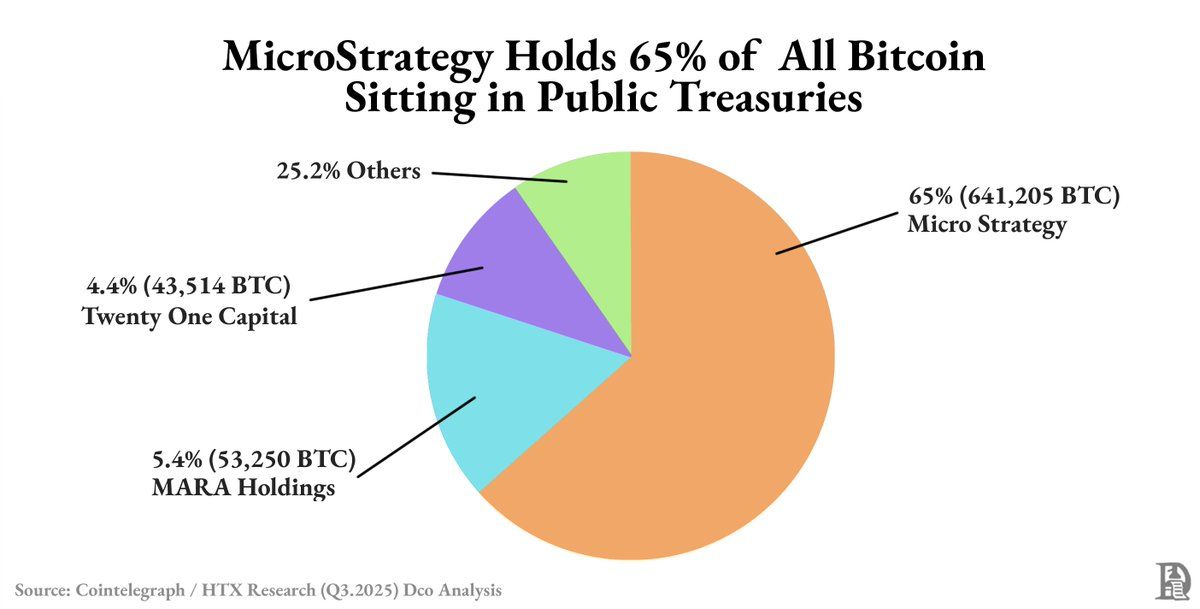

Strategy posee por sí sola cerca del 63% de todos los bitcoins de reservas públicas. La mayor parte del resto está en manos de las seis principales empresas.

Fuera de estos gigantes, la mayoría de las empresas de reservas de activos digitales (DATs) se encuentran en una situación de baja liquidez y primas frágiles, con valoraciones que fluctúan según el mercado y no por su propio desempeño.

¿Cuál es la razón?

Cuando el mercado es fuerte, las acciones de las empresas de reservas de activos se negocian con una prima sobre el valor de los activos. Esta prima existe porque ofrecen a los inversores una vía regulada para invertir en bitcoin o ethereum. Emitir nuevas acciones con esta prima no solo aumenta el capital, sino que también eleva el valor contable.

Cada ronda de financiación añade más criptoactivos, impulsando tanto el total de activos como el precio de las acciones. Se forma un ciclo reflexivo: el aumento de precios facilita la financiación con prima, los fondos recaudados se usan para comprar más activos y la valoración sigue subiendo hasta que la prima desaparece.

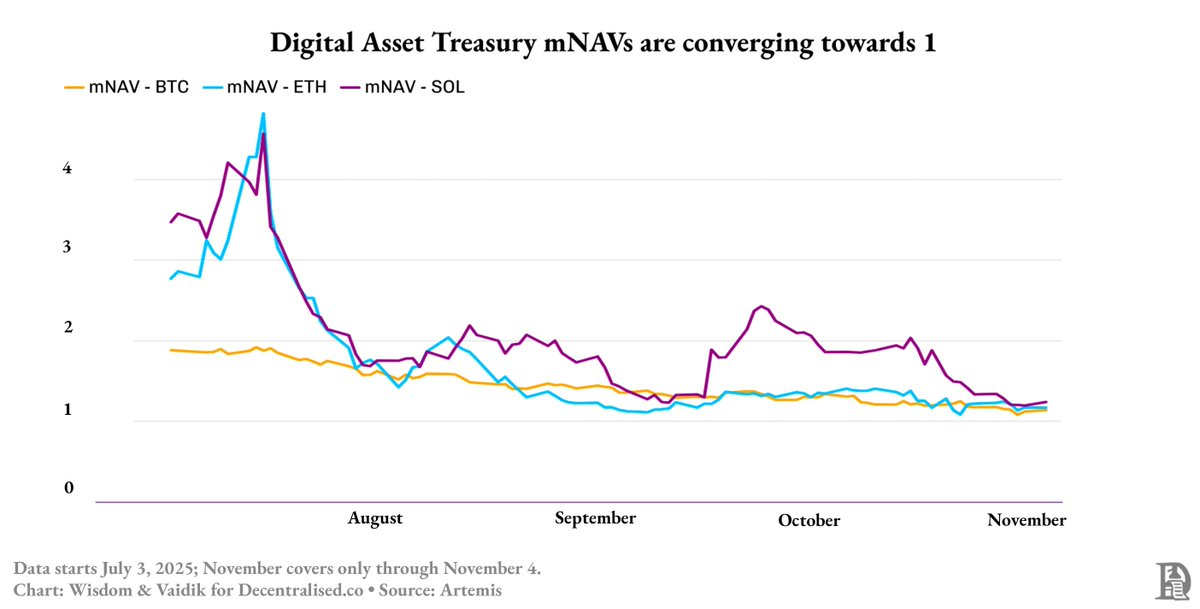

Para mediados de 2025, este ciclo se rompió: la prima de las empresas de reservas de activos en bitcoin cayó de 1.9x a 1.3x, mientras que la prima de las reservas de ethereum y SOL (Solana) se desplomó de 4.8x a aproximadamente 1.3x en solo dos meses.

Entonces, ¿cómo sobrevivió Strategy?

Porque no solo construyó una reserva de activos, sino que también creó un instrumento financiero.

Mientras que la mayoría de las empresas de reservas de activos seguían emitiendo acciones para comprar más criptoactivos, Strategy recaudó 4 mil millones de dólares mediante bonos convertibles y notas senior, con tasas de interés a largo plazo de alrededor del 0.8%.

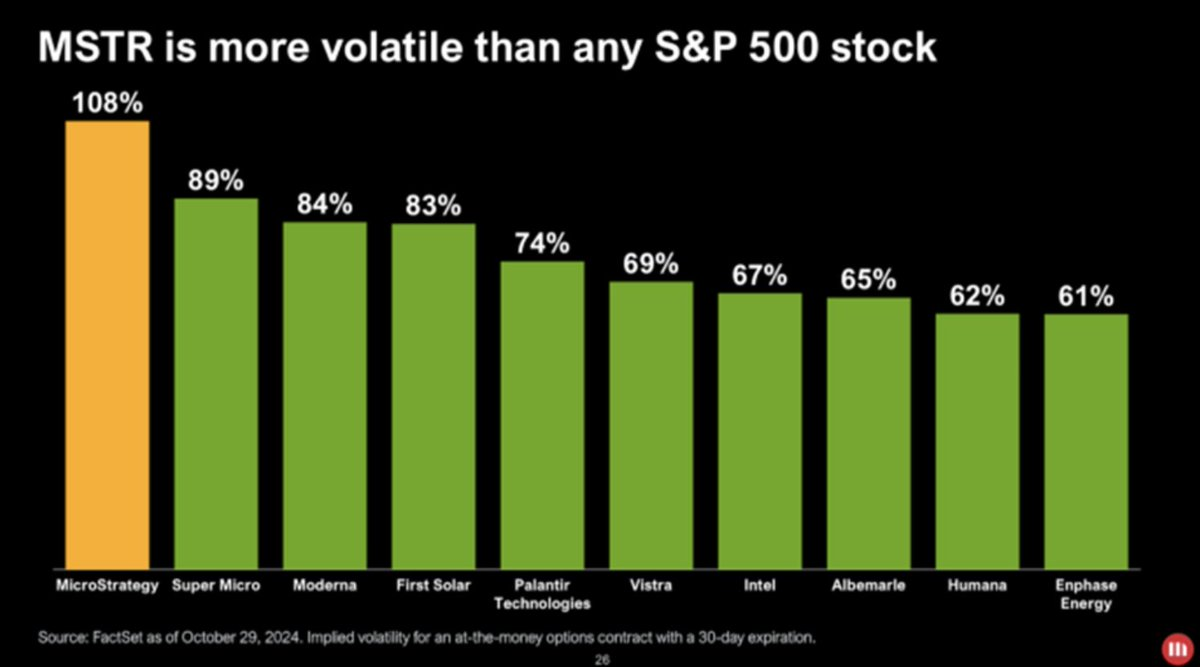

Sus acciones se convirtieron en una versión beta alta de bitcoin. Cuando el precio de bitcoin fluctúa un 1%, el precio de sus acciones amplifica ligeramente ese movimiento en la misma dirección. Al usar deuda para comprar bitcoin, Strategy amplificó cada fluctuación de precio, ofreciendo a los inversores una forma apalancada y regulada de apostar por bitcoin sin tener que poseerlo directamente.

Esta volatilidad negociable atrajo a nuevos inversores: fondos, ETF e incluso un mercado de deuda construido en torno a ella.

Los traders aprovecharon la volatilidad de Strategy para obtener beneficios. Aunque su capital estaba bloqueado hasta el vencimiento de las notas, ganaban con la volatilidad del precio de las acciones.

Dado que las acciones de Strategy son más líquidas y volátiles que bitcoin, los traders no tienen que esperar al vencimiento de las notas para obtener beneficios.

La mayoría de las nuevas empresas de reservas de activos imitaron el modelo de Strategy, pero solo copiaron la parte sencilla.

Imitaron el balance, pero no replicaron la estructura de capital.

Strategy cuenta con bonos convertibles, notas senior y liquidez, elementos que le ayudan a convertir la volatilidad en capacidad de financiación.

Otras empresas no cuentan con estos recursos, no pueden recaudar capital y solo pueden perseguir rendimientos mediante staking, préstamos o comprando bonos del Estado tokenizados.

Sustituir la financiación real por rendimientos parece funcionar bien cuando los precios suben. Los rendimientos se mantienen altos, la liquidez parece fuerte y el modelo parece efectivo.

Pero esto oculta riesgos reflexivos similares a los de la renta variable.

La mayoría de las empresas de reservas de activos digitales (DATs) bloquean los activos en staking o préstamos para obtener rendimientos, mientras permiten a los inversores entrar y salir libremente.

Cuando el ciclo de mercado se revierte, la demanda de reembolsos aumenta, los rendimientos caen y se ven obligados a vender esos activos bloqueados a precios de pérdida.

Esto es exactamente lo que está ocurriendo ahora.

A medida que la confianza del mercado disminuye, la prima de las acciones que antes se negociaban a 3-4 veces el valor de los activos ha colapsado hasta igualar el valor de los activos.

Incluso las empresas de reservas de activos “impulsadas por rendimientos” basadas en ethereum (ETH) o Solana (SOL) no pueden evitar el impacto, ya que su solvencia sigue estando estrechamente ligada al precio de los tokens.