Autor: Omer Goldberg

Traducción: TechFlow

Resumen

Pocas horas después de que la plataforma multichain @Balancer sufriera un ataque de vulnerabilidad que generó una amplia incertidumbre en el sector DeFi, @berachain ejecutó de emergencia un hard fork y @SonicLabs congeló la cartera del atacante.

Posteriormente, el precio de la stablecoin xUSD de Stream Finance se desvió significativamente de su rango objetivo, mostrando una clara desvinculación.

Problemas de larga data resurgen

Las disputas de larga data sobre operaciones apalancadas, la construcción de oráculos y la transparencia de la prueba de reservas (PoR) vuelven a ser el centro de atención.

Este es precisamente el caso típico de un “evento de presión reflexiva” que describimos el pasado viernes en el artículo “La caja negra/tesorería de DeFi”.

¿Qué ha pasado?/Contexto

La vulnerabilidad de Balancer v2 estalló en varias cadenas y, durante un tiempo considerable, no estaba claro qué pools de liquidez se vieron afectados ni qué redes o protocolos integrados estaban directamente expuestos al riesgo.

Pánico de capital en un vacío informativo

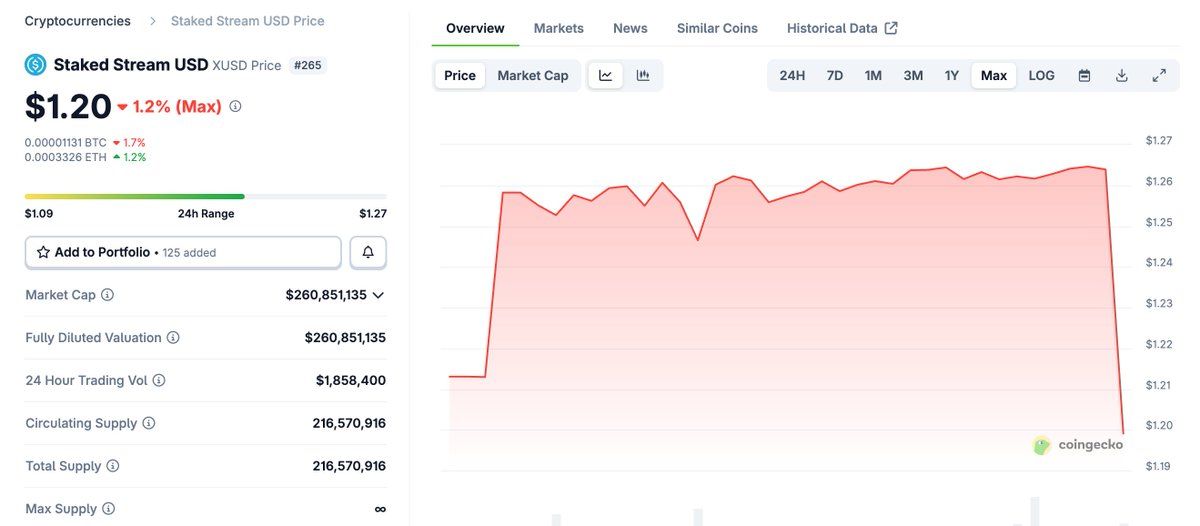

En ausencia de información, la reacción del capital fue la habitual: los depositantes se apresuraron a retirar liquidez de cualquier lugar que consideraran potencialmente afectado, directa o indirectamente, incluyendo Stream Finance.

Controversia por falta de transparencia

Actualmente, Stream Finance no mantiene un panel de transparencia integral ni una prueba de reservas (Proof of Reserve); sin embargo, proporciona un enlace a Debank Bundle para mostrar sus posiciones on-chain.

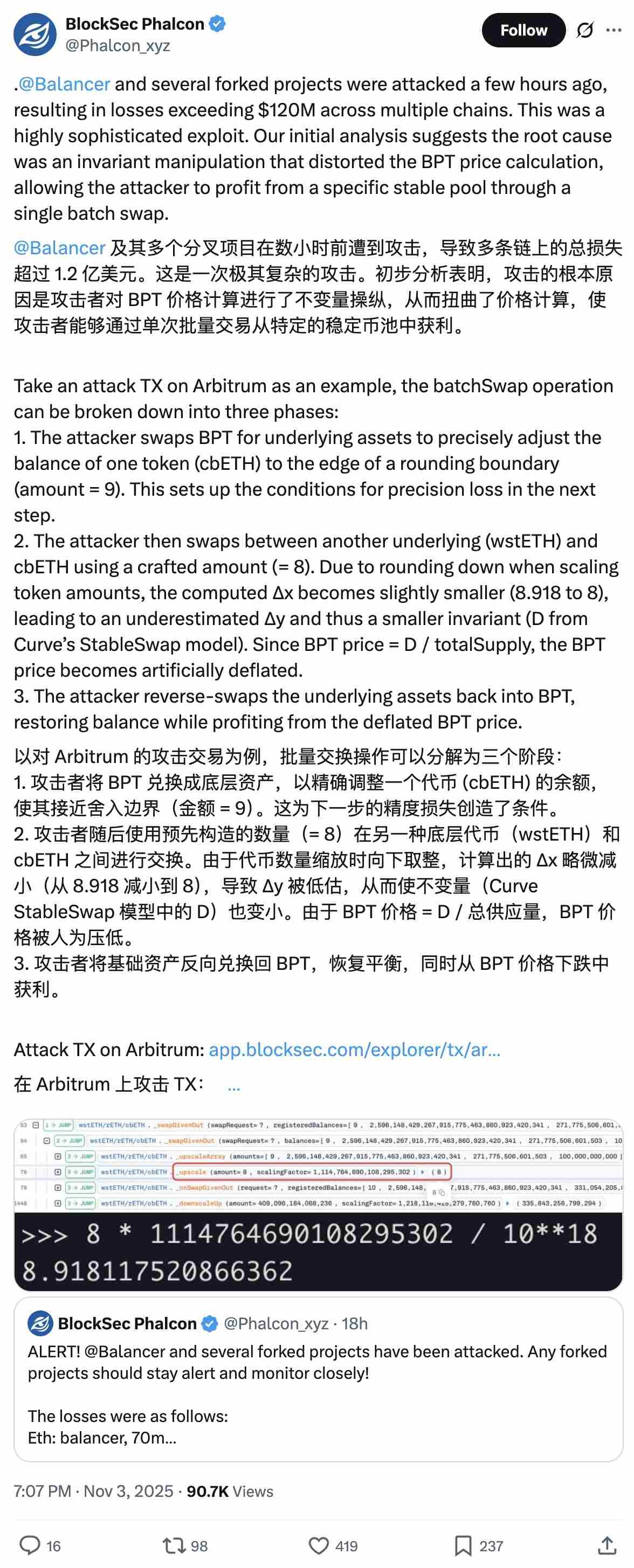

No obstante, tras el estallido de la vulnerabilidad, estas simples divulgaciones no lograron aclarar la exposición al riesgo: el precio de xUSD (el producto de dólar de rendimiento compuesto de Stream) cayó de su precio objetivo de $1.26 a $1.15, recuperándose actualmente a $1.20, mientras los usuarios reportan la suspensión de los retiros.

Riesgos y controversias de Stream Finance

Stream es una plataforma de asignación de capital on-chain que utiliza los fondos de los usuarios para ejecutar estrategias de inversión de alto rendimiento y alto riesgo.

La construcción de su portafolio implica un uso significativo de apalancamiento, lo que hace que el sistema sea más resiliente bajo presión. Sin embargo, recientemente el protocolo ha estado en el centro de la atención pública debido a controversias sobre su mecanismo de bucle/acuñación recursiva.

Aunque la situación actual no indica directamente una crisis de liquidez, sí revela la alta sensibilidad del mercado. Cuando surgen noticias negativas y la confianza se pone en duda, la transición de “probablemente no hay problema” a “reembolso inmediato” suele ser muy rápida.

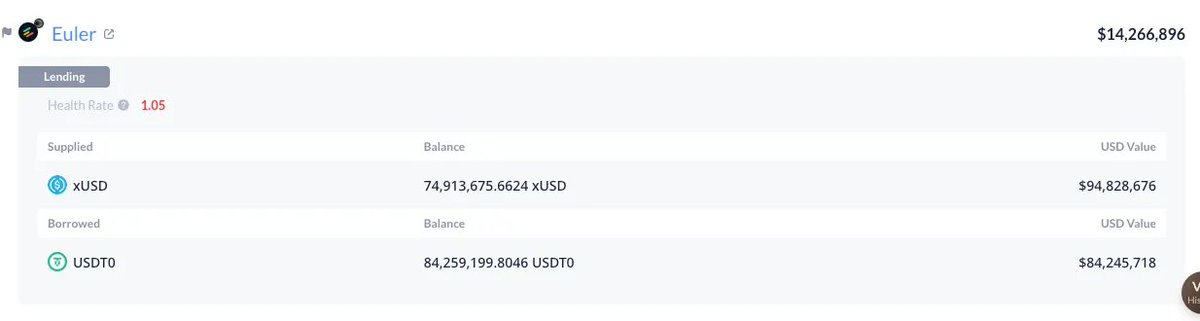

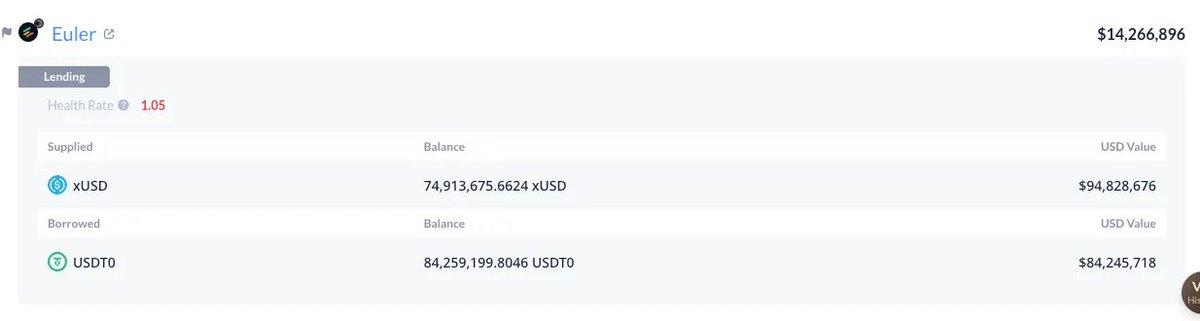

xUSD se utiliza como colateral y está distribuido en varios Curated Markets (Mercados Seleccionados) en diferentes cadenas, incluyendo Euler, Morpho y Silo, cubriendo ecosistemas como Plasma, Arbitrum y Plume.

El propio protocolo tiene una exposición significativa al riesgo en estos mercados, siendo la mayor una deuda de 84 millones de USDT prestados en Plasma con xUSD como colateral.

Mecanismo de colateral y amortiguación de riesgos

Cuando el precio de mercado de xUSD cae por debajo de su valor contable, las posiciones relacionadas no se liquidan inmediatamente. Esto se debe a que muchos mercados no vinculan el valor del colateral al precio spot del AMM (market maker automatizado), sino que dependen de precios alimentados por oráculos codificados o de “valor base”, que rastrean los activos reportados como respaldo en lugar del precio actual del mercado secundario.

En tiempos de calma, este diseño puede mitigar el riesgo de liquidaciones por fluctuaciones de corto plazo, especialmente en productos estables. Esta es una de las razones por las que los protocolos DeFi superaron a las plataformas centralizadas durante la ola de liquidaciones del 10 de octubre.

Sin embargo, este diseño también puede convertir el descubrimiento de precios en un descubrimiento de confianza: elegir oráculos base (o codificados) requiere una debida diligencia exhaustiva, incluyendo la autenticidad, estabilidad y características de riesgo de los activos respaldados.

En resumen, este mecanismo solo es aplicable si existe una prueba de reservas (Proof of Reserve) completa y la redención puede realizarse en un plazo razonable. De lo contrario, el riesgo es que los prestamistas o depositantes puedan terminar asumiendo las pérdidas.

Prueba de estrés en Arbitrum

Tomando Arbitrum como ejemplo, el precio de mercado actual de MEV Capital Curated xUSD Morpho Market ya está por debajo del LLTV (Loan-to-Value mínimo). Si el precio anclado de xUSD no se recupera, con una utilización del 100% y una tasa de interés de préstamo disparada al 88%, el mercado podría deteriorarse aún más.

No estamos en contra de los oráculos base; al contrario, desempeñan un papel decisivo en la prevención de liquidaciones injustas provocadas por fluctuaciones de corto plazo. Del mismo modo, tampoco nos oponemos a los activos de rendimiento tokenizados o incluso centralizados. Pero defendemos que, al desplegar mercados monetarios en torno a estos activos, debe alcanzarse un nivel básico de transparencia y adoptarse una gestión de riesgos moderna, sistemática y profesional.

Los Curated Markets pueden ser motores de crecimiento responsable, pero no deben convertirse en una carrera por el rendimiento sacrificando la seguridad y la racionalidad.

Si se construye una estructura compleja tipo “efecto dominó”, no debería sorprendernos su colapso cuando sople la primera ráfaga de viento. A medida que el sector se profesionaliza y algunos productos de rendimiento se estructuran (pero pueden volverse más opacos para el usuario final), las partes interesadas en el riesgo deben elevar sus estándares.

Aunque esperamos que finalmente se resuelvan adecuadamente los problemas para los usuarios afectados, este incidente debería servir como una llamada de atención para toda la industria.