Si tuvieras que elegir el protocolo DeFi más innovador, ¿a quién nominarías?

Sin duda, Pendle estaría en la lista.

En 2021, Pendle, como el primer protocolo DeFi en centrarse en el mercado de "intercambio de tasas de interés", abrió por sí solo un mercado de trading de rendimientos de miles de millones, convirtiéndose en el líder absoluto del sector.

En agosto de 2025, el núcleo innovador de Pendle de "atreverse a ser el primero" continuó con el lanzamiento de Boros, abriendo la "tasa de financiación", un área ciega de rendimiento on-chain, y por primera vez brindando al mundo DeFi vías para el trading, cobertura y arbitraje de tasas de financiación, lo que provocó nuevamente debates y un auge de participación.

Según los últimos datos de Pendle, hasta ahora, en los dos meses desde su lanzamiento, Boros ha acumulado un volumen nominal de trading superior a 950 millones de dólares, con contratos abiertos por más de 61.1 millones de dólares y más de 11,000 usuarios, generando ingresos anuales superiores a 730,000 dólares.

En tan solo un mes, ya ha alcanzado logros que a muchos proyectos les tomarían años. Al mismo tiempo, muchos participantes expresan con entusiasmo: Jugar con el espacio de rendimiento de Boros puede ser incluso más lucrativo que los Meme.

Entonces, ¿qué es Boros? ¿Cómo se juega? ¿Cuál es su plan futuro?

Muchos habrán notado que la imagen de marca de Boros suele mostrar una ballena gigante devoradora de todo, y la palabra Boros en griego antiguo también significa devorar. Con el lanzamiento de Boros 1.0, el inicio del programa de referidos y la introducción de más mercados, tal vez la "devoración" de Boros en el mundo del rendimiento esté comenzando oficialmente a través de la tasa de financiación.

El primer golpe de reputación de Boros: ¿por qué la "tasa de financiación"?

Como una plataforma de derivados estructurados de tasas de interés, Boros actualmente se centra en la tasa de financiación, con el objetivo de convertirla en un activo estandarizado y negociable.

La mayoría de los usuarios de contratos están familiarizados con la tasa de financiación; es como una "mano invisible" en el mercado de contratos, equilibrando el precio del contrato perpetuo y el precio spot. Su lógica operativa puede entenderse de manera simple como:

-

Cuando la tasa de financiación es positiva, la mayoría espera que el precio suba, los alcistas dominan, el precio del contrato es superior al spot, los alcistas pagan la tasa de financiación a los bajistas, lo que frena el exceso de optimismo.

-

Cuando la tasa de financiación es negativa, la mayoría espera que el precio baje, los bajistas dominan, el precio del contrato es inferior al spot, los bajistas pagan la tasa de financiación a los alcistas, lo que frena el exceso de pesimismo.

Como clave para equilibrar las fuerzas alcistas y bajistas, la tasa de financiación también es un indicador clave del sentimiento del mercado.

Antes de Boros, los traders aceptaban pasivamente la regulación de la tasa de financiación en el mercado, sin imaginar que algún día esta tasa podría convertirse en un activo negociable por separado.

Entonces, ¿por qué Boros eligió la tasa de financiación como su primer producto estrella?

Gran escala, alta volatilidad y altos rendimientos: estas características propias de la tasa de financiación son la razón fundamental por la que Pendle ve un gran potencial en ella.

-

Gran escala:

El mercado de contratos ya supera ampliamente al spot, y una vez que el mercado de contratos está en marcha, la tasa de financiación fluye sin cesar.

Según un informe de CoinGlass, el volumen total de trading de contratos perpetuos en el segundo trimestre de 2025 alcanzó los 12 billones de dólares, con un volumen diario promedio de 130 mil millones de dólares; según la regla de liquidación de la mayoría de exchanges de 0.01% cada 8 horas, el tamaño diario del mercado de tasas de financiación supera fácilmente los 10 millones, y en condiciones extremas incluso supera los 100 millones.

Si se puede aprovechar mejor este enorme y estable mercado de tasas de financiación, sin duda dará lugar a la próxima gran innovación financiera.

-

Alta volatilidad:

En el mercado spot, los grandes movimientos de precios de los tokens en un solo día se convierten rápidamente en tema de interés, pero en el mercado de tasas de financiación esto es la norma.

Por ejemplo: según datos de Coinmarketcap, el 8 de septiembre de 2025, MYX Finance (MYX) subió más del 168.00%, encabezando la lista de mayores subidas entre los 100 tokens principales por capitalización de mercado y convirtiéndose rápidamente en tema de debate. En la lucha entre alcistas y bajistas, la tasa de financiación fluctúa constantemente, especialmente en muchas altcoins, donde la volatilidad puede ser de cuatro o cinco veces o incluso mayor. Por ejemplo, en $TRUMP, algunos traders han pagado una tasa de financiación anualizada de hasta 20,000% para mantener posiciones largas.

Domeñar esta bestia volátil llamada tasa de financiación no solo ayuda a los usuarios a formular mejores estrategias de trading, sino que también esconde enormes oportunidades de beneficio.

-

Altos rendimientos:

La lógica central es: la volatilidad crea oportunidades de beneficio excepcionales.

Con volatilidad, existe el espacio para comprar barato y vender caro. El mercado altamente volátil de tasas de financiación puede convertirse en una vía importante para que los usuarios capturen oportunidades de rendimiento.

Pero cómo convertir la tasa de financiación en un activo estandarizado para implementar estrategias de trading, beneficio, cobertura y arbitraje es una gran prueba para el diseño del producto.

Apostar por la subida o bajada de la tasa de financiación: ¿cómo lo logra Boros?

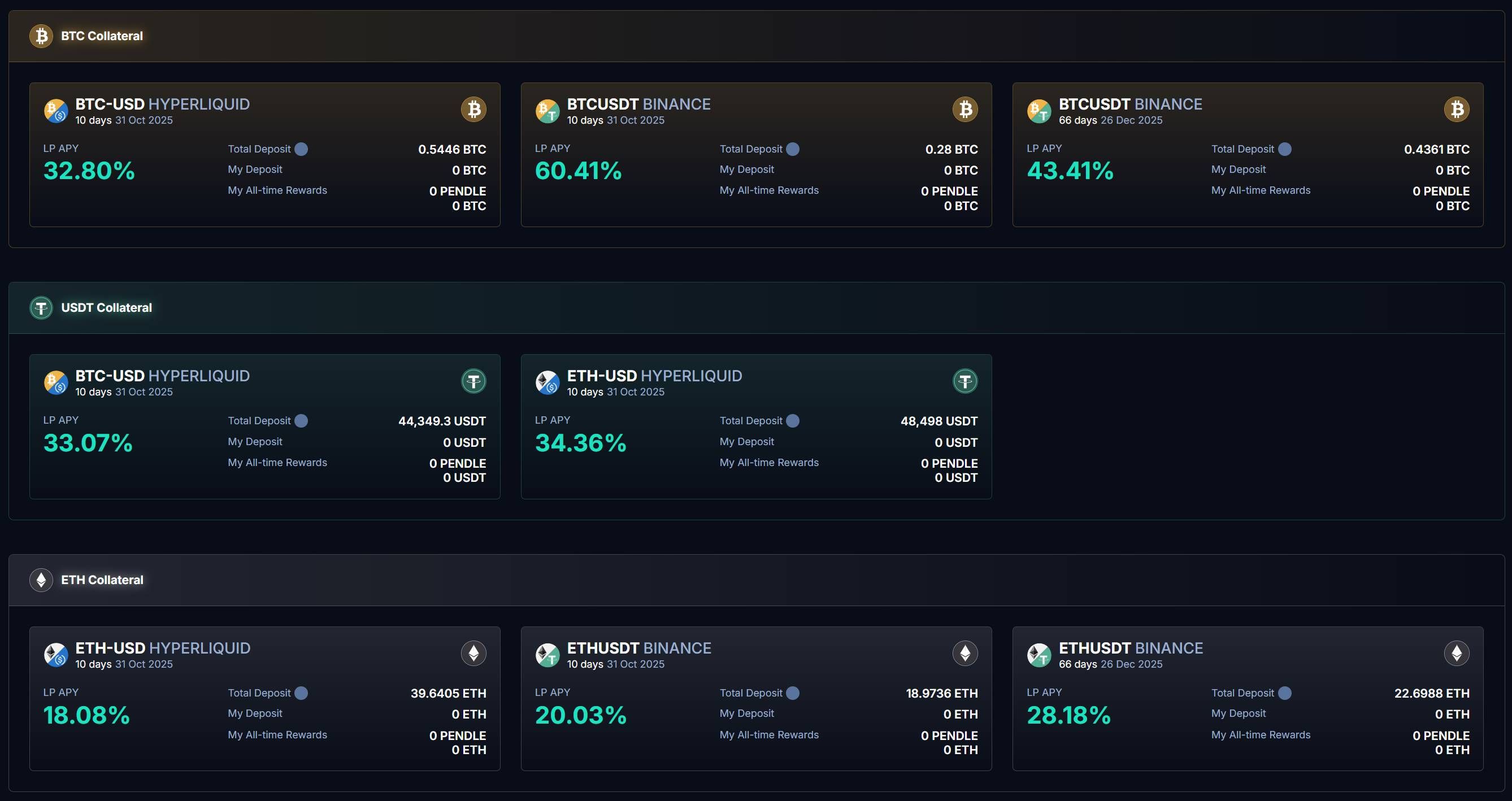

Al entrar en la página de Boros, actualmente Boros ha lanzado varios mercados de BTC, ETH y USDT en Binance y Hyperliquid:

Como mencionamos antes, la tasa de financiación es un indicador clave del sentimiento del mercado. En otras palabras, si puedes percibir con precisión el sentimiento del mercado, puedes obtener beneficios a través del trading de tasas de financiación en Boros.

¿Cómo convertir esta previsión del mercado en beneficios reales?

El núcleo de Boros es fijar la tasa de financiación actual del mercado y, tomando esto como referencia, ofrecer a los usuarios formas de apostar: si la tasa sube en el futuro, ganan los alcistas; si baja, ganan los bajistas.

Todo esto se logra a través de YU.

Los usuarios pueden conectar su wallet, depositar colaterales y comprar YU.

YU es el medio principal para convertir la tasa de financiación en un activo estandarizado, representando el derecho a los ingresos de la tasa de financiación durante un periodo futuro. Al mismo tiempo, YU es la unidad mínima cuantificada de trading de la tasa de financiación. Por ejemplo, en "BTCUSDT Binance", comprar 1 YU BTCUSDT Binance representa el derecho a los ingresos de la tasa de financiación de 1 BTC en el par BTCUSDT de Binance.

Sabemos que beneficio = ingreso - coste. El cálculo del beneficio de YU depende de tres datos clave: Implied APR, Fixed APR y Underlying APR.

Comprar YU equivale a abrir una posición, que implica dos costes:

Por un lado, el Implied APR es la tasa fijada al abrir la posición, que puede considerarse el precio de YU y actúa como la tasa anualizada fija antes del vencimiento, sirviendo de referencia para los cambios futuros de la tasa de financiación del mercado.

Por otro lado, abrir una posición implica una comisión de trading, que sumada al Implied APR constituye el Fixed APR, es decir, el coste de apertura.

Una vez claro el coste, pasamos a calcular el ingreso.

Con YU fijamos una tasa de financiación, mientras que la tasa real de financiación del exchange externo se expresa mediante el Underlying APR.

Al comprar YU, tenemos dos opciones para apostar a la subida o bajada de la tasa de financiación:

-

Comprar Long YU (apostar a la subida de la tasa): durante el periodo, el usuario paga Implied APR y recibe Underlying APR

-

Comprar Short YU (apostar a la bajada de la tasa): durante el periodo, el usuario paga Underlying APR y recibe Implied APR

Así, el beneficio es la diferencia entre el ingreso y el coste, es decir, la diferencia entre Fixed APR y Underlying APR.

-

Cuando Fixed APR < Underlying APR, es decir, la tasa flotante del mercado es mayor que la fija, ganan los usuarios Long YU

-

Cuando Fixed APR > Underlying APR, es decir, la tasa fija es mayor que la flotante, ganan los usuarios Short YU

Esto da lugar a:

-

Apostar a la subida de la tasa: comprar Long YU

-

Apostar a la bajada de la tasa: comprar Short YU

En cuanto a la liquidación de beneficios, Boros sigue el mismo ciclo de liquidación que las plataformas de contratos perpetuos.

Por ejemplo, en el producto BTCUSDT Binance actualmente disponible: la tasa de financiación de Binance se liquida cada 8 horas, y el par de trading BTCUSDT Binance de Boros también se liquida cada 8 horas.

En cada liquidación, Boros calcula la diferencia entre Fixed APR y Underlying APR:

-

Cuando Fixed APR < Underlying APR: se deduce el colateral de Short YU y se paga el beneficio a los usuarios Long YU.

-

Cuando Fixed APR > Underlying APR: se deduce el colateral de Long YU y se paga el beneficio a los usuarios Short YU.

Sabemos que YU representa el derecho a los ingresos de la tasa de financiación durante un periodo futuro, y este derecho se liquida según las reglas del exchange cada 8 horas (o 1 hora). Es decir, el valor de YU disminuye con cada liquidación y, al vencimiento, al no predecir más la tasa, YU cumple su misión y se reduce a cero.

Por supuesto, para ampliar el espacio de beneficios, Boros también ofrece una herramienta de apalancamiento de hasta 3x, permitiendo a los usuarios abrir posiciones más grandes con menos colateral, aunque el alto apalancamiento conlleva mayor riesgo de liquidación, por lo que los usuarios deben monitorear regularmente el coeficiente de salud y ajustar el colateral a tiempo para evitar liquidaciones.

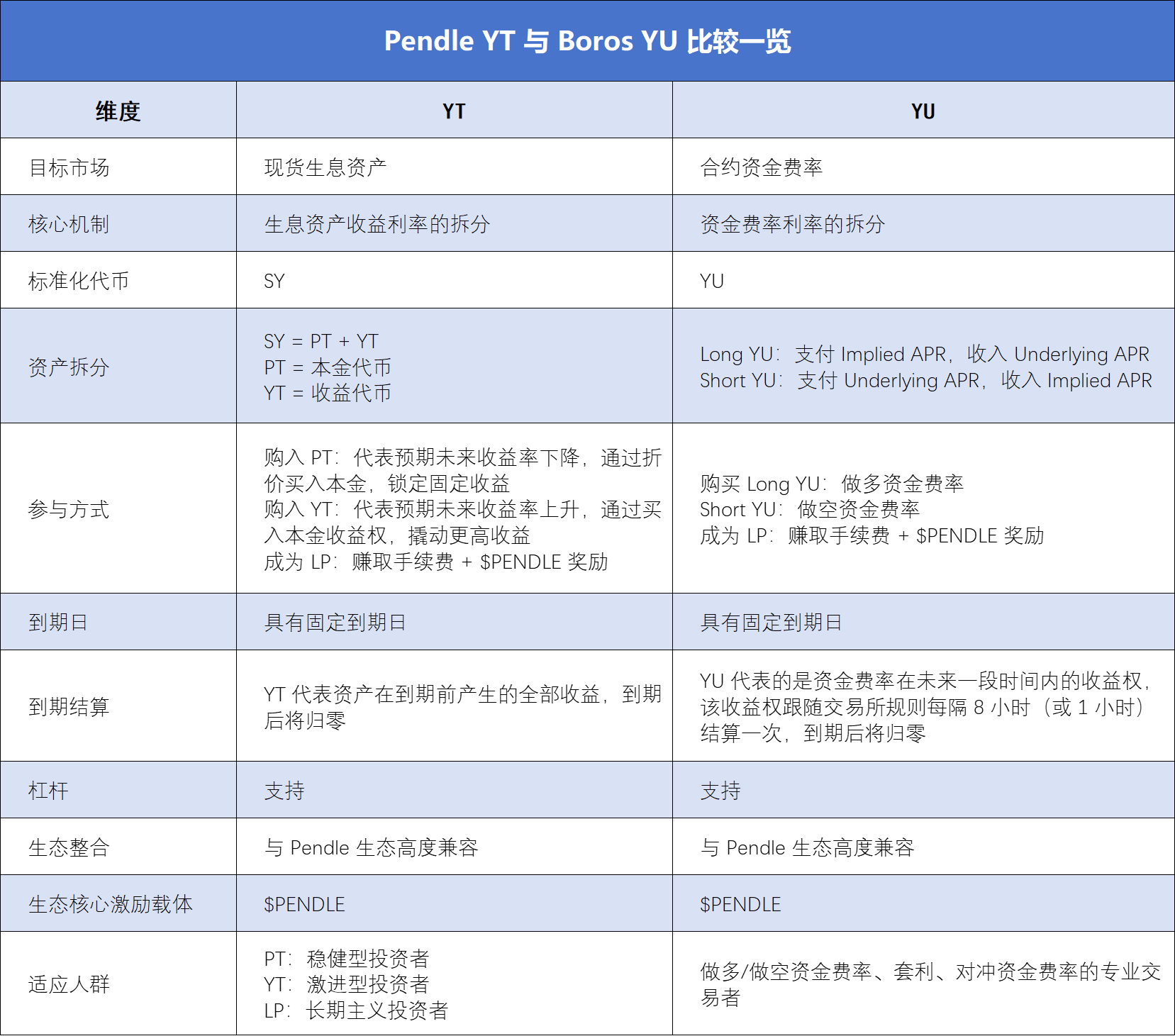

Para quienes ya conocen las reglas de Pendle YT, es cierto que hay muchas similitudes entre YT y YU que ayudan a entender mejor YU, pero en esencia existen grandes diferencias, que se pueden ver claramente en la siguiente tabla:

De la cobertura al arbitraje: Boros como herramienta para reducir costes y aumentar eficiencia

Basado en este sistema de apuestas alcistas y bajistas sobre la tasa de financiación, Boros ha generado desde su lanzamiento debates espontáneos entre traders de contratos, instituciones y jugadores DeFi profesionales, explorando activamente sus usos en escenarios reales.

La forma más directa de participar es comprar YU para apostar por la subida o bajada de la tasa de financiación:

Entre Long YU y Short YU, se obtiene el beneficio de la diferencia entre la tasa fija y la flotante. El 12 de septiembre de 2025, Boros lanzó el mercado de trading de tasas de financiación de Hyperliquid, que, en comparación con Binance, presenta mayor volatilidad y ofrece a los usuarios una experiencia de juego más intensa.

Para los holders de posiciones a largo plazo, el mayor uso de Boros está en la cobertura de tasas de financiación en entornos de alta volatilidad: en Boros se adopta una estrategia de tasa opuesta a la posición perp en CEX, neutralizando el riesgo de volatilidad de la tasa flotante y fijando así el coste/beneficio.

Por ejemplo, un usuario con una posición long perp en CEX paga la tasa flotante, pero al comprar Long YU en Boros, la tasa flotante pagada en CEX se compensa con el ingreso de la tasa flotante en Boros;

Por el contrario, un usuario con una posición short perp en CEX paga la tasa flotante, pero al comprar Short YU en Boros, la tasa flotante pagada en CEX se compensa con el ingreso de la tasa fija en Boros.

Así, el riesgo y el coste del trading de contratos son más controlables, lo que resulta muy atractivo para los traders, especialmente institucionales. Un caso muy claro es Ethena: como uno de los proyectos representativos de estrategias delta-neutral, Ethena obtiene la mayor parte de sus ingresos de tasas de financiación positivas, por lo que cuando la tasa fluctúa mucho, Ethena enfrenta gran incertidumbre en sus beneficios, lo que puede afectar su sostenibilidad.

Con YU de Boros, Ethena puede fijar tasas en la blockchain, logrando ingresos predecibles y mejorando la estabilidad y eficiencia del protocolo.

Al mismo tiempo, el lanzamiento del mercado Hyperliquid también desbloquea nuevas formas de arbitraje entre exchanges para los usuarios:

El arbitraje se basa en las diferencias de precios entre mercados. Actualmente, Boros soporta dos grandes plataformas: Binance, con más instituciones y liquidación cada 8 horas, lo que da una tasa más estable; y Hyperliquid, con más minoristas, liquidación cada hora y mayor volatilidad, lo que crea más espacio para el arbitraje entre exchanges.

Además del arbitraje entre exchanges, Boros también ha lanzado varios productos con diferentes fechas de vencimiento, permitiendo a los traders aprovechar el arbitraje entre plazos: si el Implied APR del YU que vence antes es menor que el del YU que vence después, el mercado espera tasas bajas a corto plazo y altas a largo plazo, por lo que se puede comprar el YU que vence antes y vender el que vence después, y viceversa.

Por supuesto, si no eres bueno en la especulación alcista/bajista, también puedes convertirte en LP:

Boros permite a los usuarios convertirse en LP a través del mecanismo Vaults, proporcionando liquidez para el trading de YU y ganando Swap fee y recompensas en $PENDLE. En la página de Vaults de Boros, se puede ver que el APY de Vaults de BTCUSDT Binance alcanza el 60.41%.

Sin embargo, hay que tener en cuenta que, dado que el mecanismo Vaults de Boros es similar al de Uniswap V2, la posición LP es en esencia una combinación de "YU + colateral", afectada por el Implied APR. Por ello, ser LP se considera una ligera posición long en YU, y si el Implied APR baja, el usuario puede enfrentar grandes pérdidas no permanentes.

Además, debido a la alta demanda de Boros, los cupos de Vaults son muy codiciados, pero a medida que Boros pase de un lanzamiento suave a una fase de rápido desarrollo, se irán ampliando los cupos de Vaults.

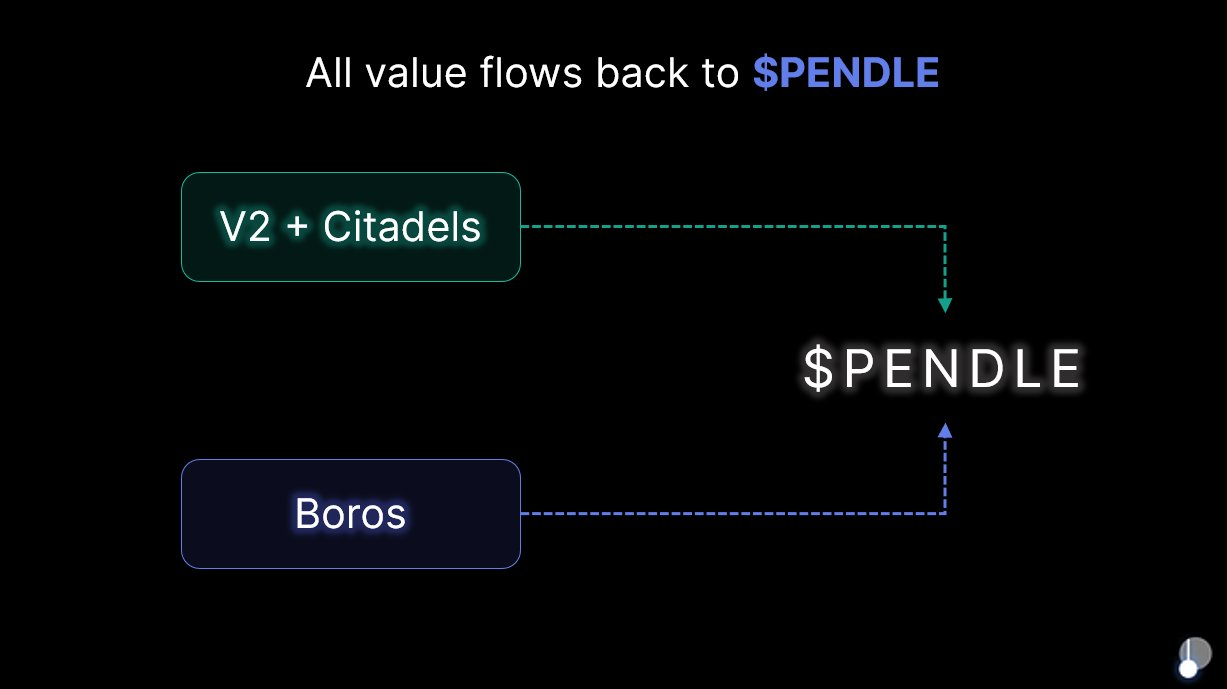

Todos los recursos regresan a Pendle: el programa de referidos inicia una nueva fase de crecimiento

Como producto central de la hoja de ruta de Pendle para 2025, Boros no solo juega un papel clave en el ecosistema de Pendle, sino que también impulsa significativamente el desarrollo general de Pendle a través de mecanismos innovadores y expansión de mercado.

Pendle tiene como visión final ser una "puerta de entrada integral al trading de rendimiento", y Boros no solo continúa la innovación de tokenización de rendimiento de Pendle, sino que por primera vez abre el mercado de tasas de financiación, de gran escala y volatilidad, convirtiendo las tasas de financiación de CEX y DEX en el activo estandarizado YU, expandiendo el ecosistema de Pendle desde DeFi on-chain hasta CeFi off-chain.

Además, cuando Boros anunció el lanzamiento de la versión 1.0, dejó claro que no lanzaría nuevos tokens tras su salida, y que los ingresos del protocolo seguirán fluyendo hacia $PENDLE y $vePENDLE, asegurando que $PENDLE sea el beneficiario final de todo el valor creado por Pendle V2 y Boros. Al mismo tiempo, el 6 de agosto de 2025, tras el lanzamiento de Boros, $PENDLE subió más del 40% en la semana, lo que confirma el reconocimiento del mercado al potencial de Boros.

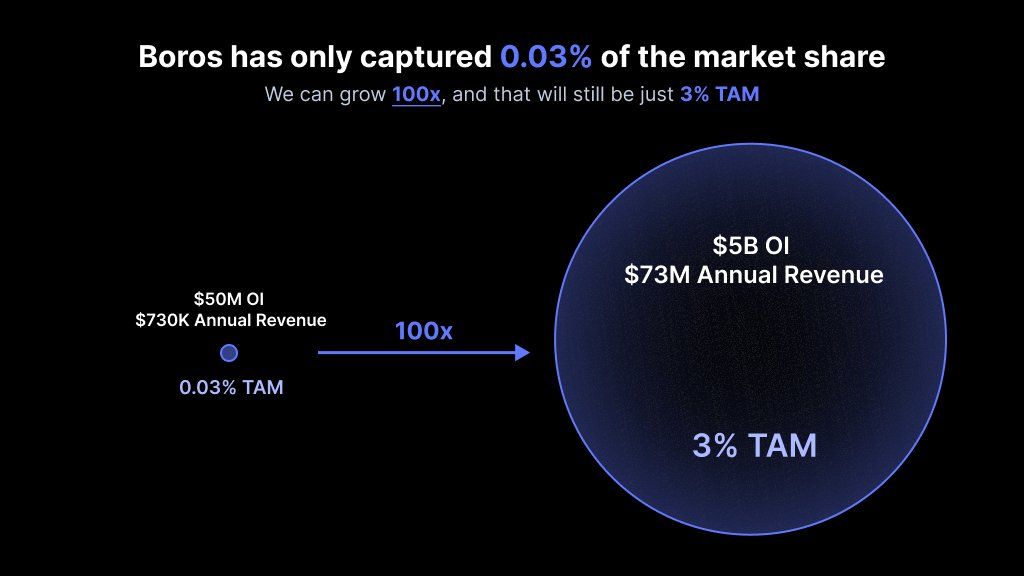

Las verdaderas innovaciones que cambian las reglas del juego suelen surgir de la redescubierta de "valores largamente ignorados", y el enfoque de Boros en la tasa de financiación nos muestra un tesoro oculto durante mucho tiempo tras el mercado de contratos perpetuos, de gran escala pero aún por explotar.

Actualmente, el mercado de contratos perpetuos tiene más de 200 mil millones de dólares en contratos abiertos diarios y procesa más de 250 mil millones de dólares en volumen de trading diario. Boros, en solo dos meses, ha alcanzado casi 1,000 millones de dólares en volumen nominal de trading y más de 730,000 dólares en ingresos anuales, pero aun así solo representa el 0.03% de este pastel.

En otras palabras, es un mercado enorme cuyo potencial aún no se ha liberado: como el primer protocolo centrado en el trading de tasas de financiación, si Boros sigue creciendo y alcanza una cuota del 3% en el futuro, eso supondría un crecimiento de 100 veces.

Ante el enorme potencial de crecimiento de este sector de cientos de miles de millones, Boros ya ha lanzado varias iniciativas clave para prepararse para el futuro.

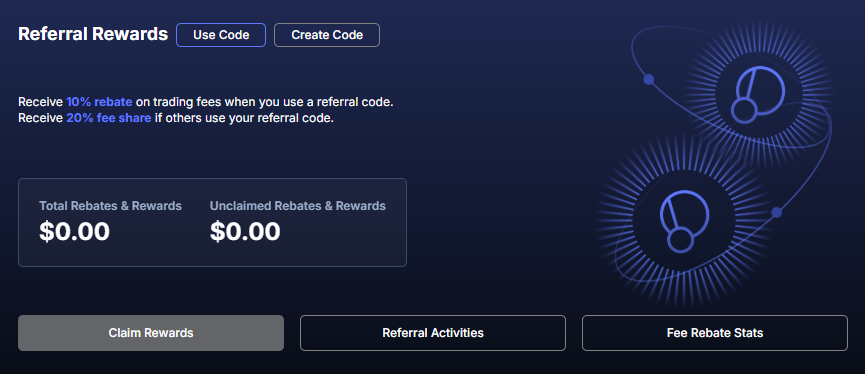

Por un lado, tras más de un mes de mejoras, pruebas y observación del uso por parte de los traders, Boros lanza oficialmente Boros 1.0 y anuncia el inicio del programa de referidos, marcando el paso de Boros de una fase de lanzamiento suave a una de desarrollo pleno. Tras el inicio del programa, las nuevas direcciones con un volumen nominal de trading superior a 100,000 dólares pueden obtener un código de referido. El referente recibirá el 20% de las comisiones de liquidación y trading generadas por el referido, mientras que el referido disfrutará de un 10% de descuento en las comisiones de trading.

Cada código de referido es válido por un año; si el volumen nominal de trading supera los 1,000 millones de dólares durante ese periodo, el descuento del 10% deja de aplicarse.

Por otro lado, Boros seguirá optimizando sus funciones y productos, y en el futuro soportará más activos, más plataformas de trading y mayor apalancamiento: actualmente Boros soporta BTC y ETH, y en el futuro añadirá activos como SOL, BNB, etc.; actualmente soporta Binance y Hyperliquid, y en el futuro añadirá Bybit, OKX y más plataformas; además, a medida que el mercado madure, soportará mayor apalancamiento, permitiendo a más usuarios obtener mayores beneficios con menores costes. Otras medidas incluyen aumentar el límite de OI y el cupo de los Vaults.

Más allá de la optimización del producto, destaca el marco escalable de Boros:

Además de la tasa de financiación, la arquitectura de Boros puede soportar cualquier forma de rendimiento, incluyendo ingresos de protocolos DeFi, TradFi, así como bonos, acciones y otros RWA. Esto significa que, tras conquistar el enorme mercado de tasas de financiación, Boros tendrá la oportunidad de expandirse en DeFi, CeFi, TradFi y más dimensiones.

Esto coincide aún más con la misión de Pendle: "donde haya rendimiento, allí estará Pendle". Como producto insignia de Pendle para 2025, en el futuro previsible, Pendle utilizará Boros como puente para cubrir aún más los mercados financieros cripto y tradicionales, avanzando rápidamente hacia la visión de "puerta de entrada integral al trading de rendimiento" junto con el avance del plan Citadels PT compliant.

Y en el inicio de esta ola que devora todas las fuentes de rendimiento, con el desarrollo continuo de Boros, estamos presenciando la formación de una superplataforma de rendimiento que cubre todos los tipos de ingresos y sirve a todos los grupos de usuarios.