Contratos de Bitget: Precio de liquidación estimado

Contratos de Bitget: Acerca del [precio de liquidación estimado]

1. Introducción

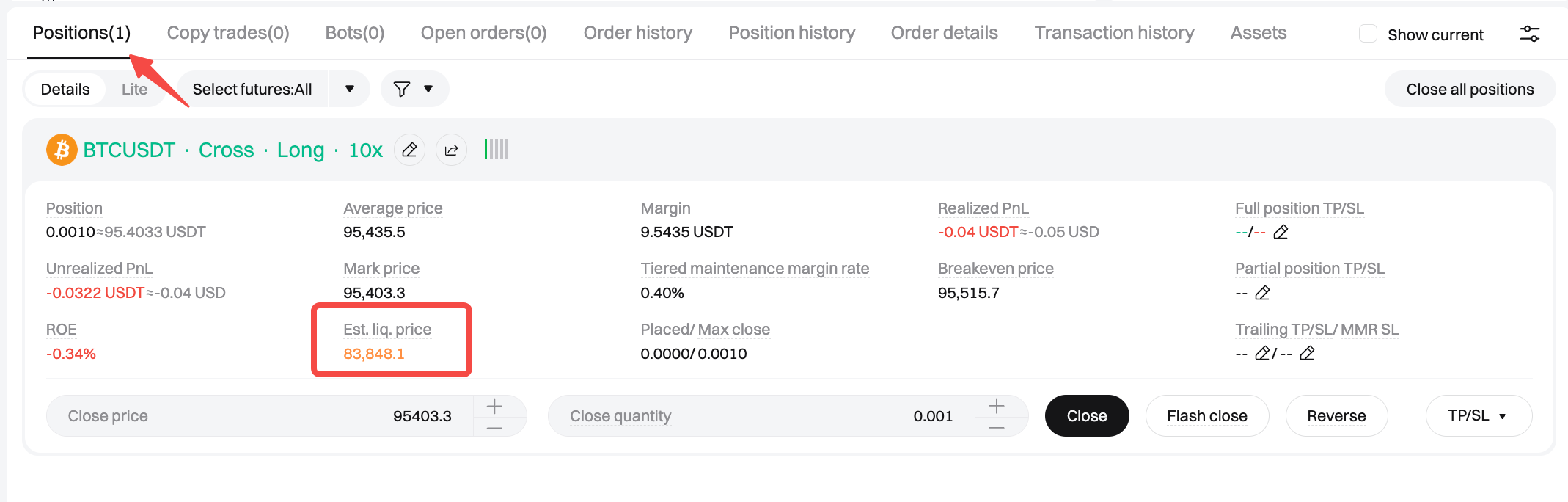

Los usuarios pueden ver el precio de liquidación estimado tanto en la página de orden como en la página de posición para entender los riesgos de abrir o holdear posiciones. El término "precio de liquidación estimado" se usa porque el precio mostrado es solo un valor de referencia basado en las condiciones actuales del mercado y el estado de la cuenta. El precio de liquidación estimado puede cambiar por movimientos del mercado, actividad de trading y niveles de margen. Los usuarios siempre deben monitorear su ratio de margen de la cuenta.

2. Cálculo

2.1. Precio de liquidación estimado (margen aislado)

Definición:

MMR: tasa de margen de mantenimiento del par de trading.

Precio del índice principal de la moneda: el precio del índice para contratos Coin-M. Para los contratos USDT-M, el precio del índice es 1.

Ratio de la tasa de comisión de taker: la tasa de comisión aplicada al colocar órdenes taker.

Dirección de la posición: dirección actual de la posición del par de trading. 1 indica una posición en long y −1 indica una posición en short.

Fórmula:

Precio de liquidación estimado = [margen de la posición − tamaño de la posición × precio de entrada promedio × dirección de la posición] ÷ [tamaño de la posición × (MMR + ratio de la tasa de comisión de taker − dirección de la posición]

2.2 Precio de liquidación estimado (margen cruzado)

El precio de liquidación estimado bajo margen cruzado varía entre el modo de cobertura y el modo unidireccional. Las fórmulas correspondientes se muestran abajo. La diferencia en las fórmulas de cálculo del precio de liquidación entre el modo unidireccional y el modo de cobertura se debe a sus distintos enfoques de medición de riesgo de posiciones y órdenes, lo que genera métodos de cálculo diferentes.

2.2.1 Precio de liquidación estimado en modo de cobertura (margen cruzado)

Definición:

X = balance total de activos + PnL no realizado actual de otros pares de trading con margen cruzado − la suma de los márgenes de mantenimiento de otros pares.

BP: precio del índice de los contratos Coin-M. Para los contratos USDT-M, el precio del índice es 1.

MMR: tasa de margen de mantenimiento del par de trading.

Ratio de la tasa de comisión de taker: la tasa de comisión aplicada al colocar órdenes taker.

Fórmula:

1. Valor actual de la posición en long + valor de la orden en long ≥ valor de la posición en short + valor de la orden en short

Precio de liquidación estimado = [X × BP − tamaño de la posición en long × precio promedio de entrada en long + tamaño de la posición en short × precio promedio de entrada en short − tamaño de la orden en long × precio de la orden en long × (MMR + ratio de la tasa de comisión de taker)] ÷ [tamaño de la posición en long × (MMR + ratio de la tasa de comisión de taker) − tamaño de la posición en long + tamaño de la posición en short]

2. Valor actual de la posición en long + valor de la orden en long < valor de la posición en short + valor de la orden en short

Precio de liquidación estimado = [X × BP − tamaño de la posición en long × precio promedio de entrada en long + tamaño de la posición en short × precio promedio de entrada en short − tamaño de la orden en short × precio de la orden en short × (MMR + ratio de la tasa de comisión de taker)] ÷ [tamaño de la posición en short × (MMR + ratio de la tasa de comisión de taker) − tamaño de la posición en long + tamaño de la posición en short]

2.2.2 Precio de liquidación estimado en modo unidireccional (margen cruzado)

Definición:

X: balance total de activos + margen aislado − la suma del margen aislado reservado + PnL no realizado actual de otros pares de trading con margen cruzado − la suma del margen de mantenimiento de otros pares de trading.

BP: precio del índice de los contratos Coin-M. Para los contratos USDT-M, el precio del índice es 1.

MMR: tasa de margen de mantenimiento del par de trading.

Ratio de la tasa de comisión de taker: la tasa de comisión aplicada al colocar órdenes taker.

Dirección de la posición: dirección actual de la posición del par de trading. 1 indica una posición en long y −1 indica una posición en short.

Fórmula:

1. Valor de la posición actual + tamaño de la orden en la misma dirección × precio de la orden ≥ tamaño de la orden en la dirección opuesta × precio de la orden

Precio de liquidación estimado = [X × BP − tamaño de la posición × dirección de la posición × precio promedio de entrada − tamaño de la orden en la misma dirección × precio de la orden × (MMR + ratio de la comisión de taker)] ÷ [tamaño de la posición × (MMR + ratio de la comisión de taker − dirección de la posición)].

2. Valor de la posición actual + tamaño de la orden en la misma dirección × precio de la orden < tamaño de la orden en la dirección opuesta × precio de la orden

Precio de liquidación estimado = −[X × BP − tamaño de la posición × dirección de la posición × precio promedio de entrada − tamaño de la orden en dirección opuesta × precio de la orden × (MMR + ratio de la comisión de taker) ÷ (tamaño de la posición × dirección de la posición)

Compartir