Token-Explosion: Ist die "Creator Economy 2.0" von Base eine Revolution oder nur ein weiteres Spiel, bei dem die Großinvestoren abkassieren?

Content Coins und Creator Coins werden als neue Ansätze für die Monetarisierung von Kreativen auf Rollup-Chains vorgeschlagen. Sie erzielen Einnahmen durch Token-Emissionen und Handelsgebühren, bringen jedoch Probleme wie Spekulation, Marktmanipulation und Anreizinkonsistenzen mit sich. Die Zusammenfassung wurde von Mars AI erstellt. Diese Zusammenfassung wurde vom Mars AI Modell generiert; die Genauigkeit und Vollständigkeit der Inhalte befindet sich noch in einer Phase iterativer Verbesserungen.

Content Coins könnten der einzige Weg sein, wie Rollups für Creator wirklich spannend werden. Aber Vorsicht: Das Haus gewinnt immer.

Crypto Twitter reagierte nicht freundlich auf das Listing von $JESSE:

(Der obige Tweet ist tatsächlich eine der rationaleren und bodenständigeren Kritiken, die ich gesehen habe.)

Andere wiesen auf einige Probleme hin:

- Ungünstiges Timing: Das Listing fiel genau mit einem Artikel von David Phelps zusammen, in dem er sich darüber beschwerte, dass Base zu sehr auf Creator Coins fokussiert sei;

- Fee Extraction: Einige sind der Meinung, dass $JESSE eine erhebliche Menge an Transaktionsgebühren aus dem Verkauf extrahiert hat;

- Sniping-Problematik: Da $JESSE das Bonding-Curve-Auktionsmodell von Zora x Doppler verwendete, zog es unerwartet Sniper an.

Ich teile diese Bedenken jedoch nicht.

Das Timing ist tatsächlich etwas unglücklich, aber ich vermute, Jesse hatte das Listing schon lange geplant und wählte bewusst seinen Geburtstag als besonderen Zeitpunkt.

Das Fee Extraction Argument hält auch nicht stand. In seinem Geburtstags-Livestream konnte er die Gebühren wieder in andere Creator auf Base investieren. Er behauptete zudem, die Tokens nicht verkaufen zu wollen.

Schließlich führten Doppler und 11AM eine recht gute Diskussion über das Sniping-Problem:

Inhaltlich werden wir uns nächste Woche noch tiefer mit den Vor- und Nachteilen verschiedener Auktionsmechanismen beschäftigen, aber Austins Forschung zu Auktionsmechanismen geht weit über das hinaus, was die Leute auf X (ehemals Twitter) über Sniping beklagen.

Wenn es nicht aus böser Absicht geschah, warum hat Jesse es dann getan?

Der wahre Grund für die Förderung von Creator Coins

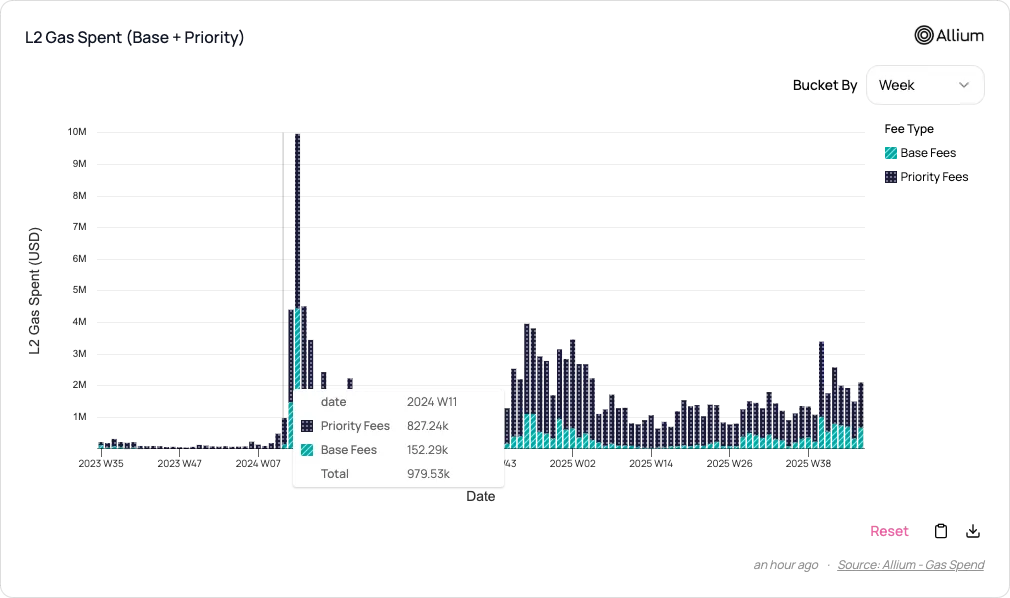

Der Großteil der Einnahmen von Rollup-Sequencern stammt aus Transaktionsgebühren.

Bislang hat Base mit Meme Coin-Trading mehr Einnahmen erzielt als mit jeder anderen Aktivität. Die Emission neuer Tokens und das damit verbundene spekulative Handelsvolumen sind ein wesentlicher Treiber für die Transaktionsgebühren.

Quelle: Allium

Sehr wahrscheinlich gibt Base heute mehr für Kernteam, Förderung, Events, eigene Anwendungen (wie die Base App) und Unterstützung von Gründern aus als je zuvor. Aber diese Ausgaben haben den Beitrag von Base als Rollup zum Finanzbericht von Coinbase nicht signifikant erhöht.

Creator Coins und Content Coins sind eine sehr clevere Lösung für dieses Problem:

- Ihre Emission übersteigt sogar die von Meme Coins (Token-Emission ist das Hauptschlachtfeld der Rollups);

- Sie können Handel und Spekulation anregen;

- Sie sind darauf ausgelegt, Aufmerksamkeit in On-Chain-Gebühren umzuwandeln – alles, was viral gehen kann, kann praktisch mit einem Content Coin verbunden werden;

- Im Gegensatz zu Meme Coins benötigen sie keine zugrundeliegende wirtschaftliche Aktivität, Community-Unterstützung oder Versprechen.

Obwohl Nutzer steigende Gas Fees als negativ empfinden, ist aus Sicht des Rollups eine übermäßige Nachfrage nach Blockspace tatsächlich ein Zeichen für Erfolg.

Keine andere Form der Monetarisierung für Creator erzielt denselben Effekt:

- Payments: Jede Form von Zahlung (z.B. Spenden) hat ein zu geringes Handelsvolumen, insbesondere der Anteil, der an Creator geht, ist verschwindend gering.

- Rewards: Base nutzt tatsächlich Belohnungsmechanismen zur Unterstützung des Base App-Ökosystems, aber diese Rewards haben kaum Einfluss auf die Einnahmen.

- Werbung: On-Chain-Werbung existiert praktisch nicht und kann daher nicht zu Sequencer Fees beitragen.

Sind Creator Coins wirklich gut?

Wir wissen nun, warum Creator Coins ein Schwerpunkt für Base sind, aber sind sie wirklich der beste Mechanismus für Nutzer und Creator?

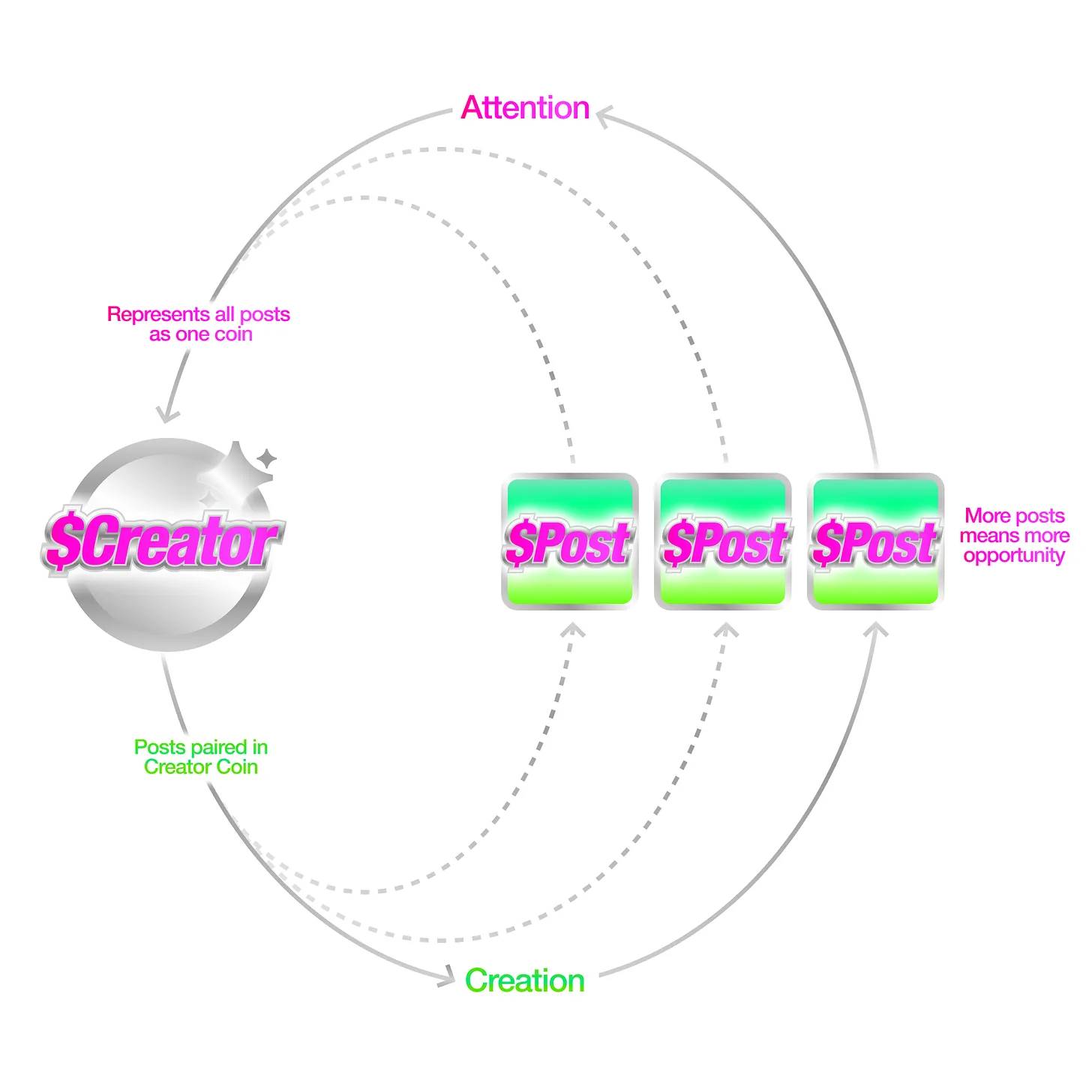

Quelle: Zora Docs

Das Flywheel-Prinzip von Creator Coins ist einfach:

- Wenn du Content veröffentlichst, wird ein Content Coin generiert, von dem du 1% des Angebots besitzt.

- Jeder Content Coin kann nur mit deinem Creator Coin gekauft werden. Wenn du einen Creator Coin emittierst, hältst du 50% des Angebots (mit vesting).

- Die Nachfrage nach Content Coins treibt die Nachfrage nach Creator Coins. Dieses System motiviert dich, hochwertigen Content zu erstellen und durch das Halten von Creator Coins und Transaktionsgebühren zu profitieren.

In gewisser Weise verhalten sich Content Coins ähnlich wie Patreon-Mitgliedschaften. Wenn du 1.000 Dollar für einen Content Coin ausgibst, ist deine Opportunitätskosten, dass du diese 1.000 Dollar nicht in andere Märkte investierst und dort Rendite erzielst. Der Verzicht auf diese Rendite ist im Grunde wie eine Creator Subscription Fee. Im Gegenzug kann der Creator dich für das Halten dieser Tokens belohnen. Diese Belohnungen können wie bei Patreon gestaffelt, proportional oder zufällig (wie eine Lotterie) sein.

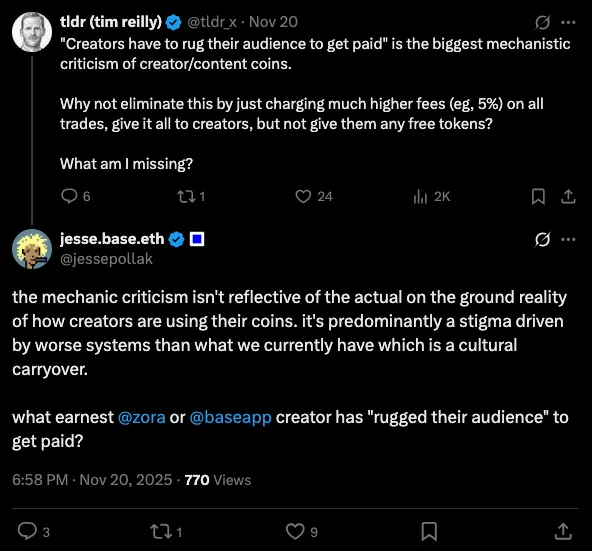

Allerdings kann der Creator die Abogebühr nicht direkt erhalten, es sei denn, er verkauft seine eigenen Creator Coins. Selbst wenn deine Kosten als Subskriptionsgebühr gezahlt werden, wird nicht jeder Kostenanteil effektiv an den Creator weitergegeben, den du unterstützt, es sei denn, er „casht aus“ (also „rug pull“). Jesse hat dieses Problem ebenfalls angesprochen:

Darüber hinaus haben Content Coins auch Eigenschaften von Fan-Sammlerstücken. Mit wachsender Popularität des Künstlers werden die Belohnungen für „Abonnenten“ wertvoller. Content Coins haben also einen spekulativen Charakter. Selbst wenn du kein Interesse daran hast, den Künstler zu unterstützen oder Belohnungen zu erhalten, könntest du Content Coins kaufen, nur um auf deren zukünftigen Wert zu spekulieren (materiell oder immateriell). Das ist vergleichbar mit dem Kauf der Erstauflage einer CD deines Lieblingskünstlers, die du später vielleicht teurer weiterverkaufen kannst.

Allerdings bringt dieses Merkmal von Creator Coins auch erhebliche Nachteile mit sich: Sie sind de facto zu Finanzinstrumenten geworden, deren Markt institutionelle Akteure mit fortschrittlicheren Tools als gewöhnliche Fans anzieht.

Wie echte Fans Weitblick, Geduld und Engagement brauchen, um klassische CDs oder Merch zu erkennen, zu bewahren und darin zu investieren, braucht es auch im Markt für Content Coins echte Fans zur Unterstützung. Andererseits kann ein cleverer Trader mit Sniping oder anderen spekulativen Methoden von Content Coins profitieren.

Beim Ausstieg aus der „Mitgliedschaft“ musst du die Tokens verkaufen, was zu Slippage führt. Ironischerweise gilt: Je geringer die Liquidität eines Creator Coins oder je größer dein Beitrag zum Creator, desto höher ist dein Slippage. Content Coins bestrafen in gewisser Weise die großzügigsten Unterstützer.

Das Haus gewinnt immer

Mein Kernproblem mit dem Creator Coin-Modell ist, dass es versucht, Förderung und Kuration zu kombinieren, um das Handelsvolumen zu maximieren, dabei aber die schlechtesten Seiten beider Welten vereint.

- Echte Förderer müssen sich mit Preisschwankungen, gegnerischen Marktteilnehmern, Trading Fees usw. auseinandersetzen.

- Kuratoren fehlt eine klare Garantie für zukünftige Belohnungen, da Creator Coins nicht explizit an Creator-Equity oder andere Wertströme gebunden sind. Kuratoren spekulieren letztlich auf die potenzielle Nachfrage nach zukünftigen, unbekannten Belohnungen.

- Dieses Modell tendiert dazu, die Einnahmen der Creator vorzuverlagern: In der frühen Preisfindungsphase können hohe Trading Fees anfallen, aber ob das Handelsvolumen langfristig nachhaltig ist, bleibt fraglich (die Performance von $JESSE wird ein Indikator sein). Diese Mechanik schafft keine echte Incentive-Alignment zwischen Creator und Tokenholdern.

Das Endergebnis ist, dass die zugrundeliegende Blockchain und die Handelsplattform (in diesem Fall Uniswap) viel mehr verdienen als ein einfaches Membership-Payment-Modell.

Man kann argumentieren, dass der Kurationsmarkt einen zusätzlichen Nutzen bietet, aber beide (Förderung und Kuration) lassen sich nicht klar trennen.

Zum Vergleich können wir das Modell von Craig Mod betrachten. Er hat sein eigenes Membership-System aufgebaut, das so schlank wie möglich gehalten ist – und damit Erfolg hat.

Er kann mit Stolz sagen, dass niemand durch die Unterstützung seiner Arbeit Geld verloren hat.

Was mich an Craigs Modell fasziniert, ist der Fokus auf das Werk selbst (z.B. Bücher), nicht auf Content oder die Person des Creators.

Ich persönlich glaube, dass eine interaktionsbasierte Creator Economy weniger wertvoll ist als ein Modell, das sich um echten Wertetransfer dreht. Content sollte ein Discovery-Mechanismus und eine Form des öffentlichen Schaffens sein, aber nicht das Kernprodukt. In gewissem Maße kann eine kostenlose Basisebene für Nutzer angeboten werden.

Ich glaube auch, dass diese Probleme lösbar sind, und zweifellos arbeiten Zora und das Base-Team daran.

Zumindest stellen Creator Coins einen völlig neuen Ansatz für die Monetarisierung von Creators dar. Selbst wenn sie sich nicht als optimale Lösung erweisen, sind sie einen Versuch wert.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Kain Warwicks Infinex baut auf der $67,7 Millionen Patron NFT-Runde mit dem Sonar-Verkauf vor dem INX TGE 2026 auf

Kurze Zusammenfassung: Infinex wird seinen Sonar-Token-Verkauf vor einem Token-Generation-Event im Januar 2026 starten. Beim Verkauf werden 5% des gesamten Token-Angebots zu einer vollständig verwässerten Bewertung von 300 Millionen Dollar angeboten, mit Zuteilungen für Patron-NFT-Inhaber und einer Lotterie für Nicht-Patrons. Gründer Kain Warwick erklärt, das Ziel sei eine breitere Verteilung, während sich Infinex als „Krypto-Superapp“ positioniert, die Wallets, DEX-Aggregation, Perpetuals-Handel und mehr abdeckt.

Kalshi verdoppelt seine Bewertung innerhalb weniger Wochen angesichts einer Duopol-Wette auf dem Prognosemarkt mit Polymarket

Kurzer Überblick: Prognosemärkte sind schnell zu einem der heißesten Themen auf den privaten Märkten im Bereich Krypto und Fintech geworden und spiegeln damit frühere Zyklen wider, in denen sich Kapital zeitweise auf NFTs, Gaming und Blockchain-Infrastruktur konzentrierte. Der folgende Auszug stammt aus dem Data and Insights Newsletter von The Block.

Der wahre „Big Player“ beim Gold: „Stablecoin-Marktführer“ Tether

Bis zum 30. September hielt Tether 116 Tonnen Gold und wurde damit zum größten einzelnen Goldbesitzer außerhalb der wichtigsten Zentralbanken.

BONK bildet zwei bullische Muster mit einem Aufwärtspotenzial von 17 Prozent aus