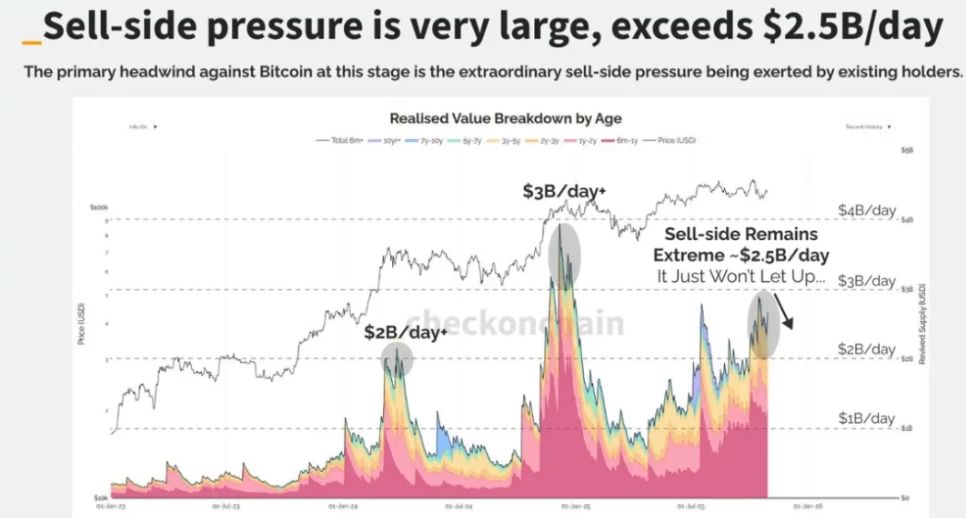

Während frühe Krypto-Wale leise ihre Bestände reduzieren und institutionelles Kapital unauffällig einfließt, findet eine lautlose Vermögensverschiebung statt, die die Marktstruktur grundlegend verändert. On-Chain-Datenanalysen zeigen, dass Bitcoin-Langzeitinhaber innerhalb von 30 Tagen 405.000 BTC verkauft haben, was 1,9% des gesamten BTC-Angebots entspricht.

Gleichzeitig absorbieren Bitcoin-Spot-ETFs weiterhin Kapital; allein US-ETFs halten über 850.000 BTC, was 4,3% des Umlaufs entspricht. Diese stille Umverteilung der Tokenbestände gestaltet die Zukunft des Kryptomarktes neu.

1. OG-Wale ziehen sich zurück: Der rationale Ausstieg der frühen Inhaber

● Der Bitcoin-Markt erlebt eine historische Vermögensverschiebung. On-Chain-Daten bestätigen, dass frühe Wale begonnen haben, ihre Positionen planmäßig zu reduzieren. Owen Gunden zum Beispiel, einer der frühen BTC-Wale, hält mit seiner Wallet über 11.000 BTC und gehört damit zu den größten Einzelinhabern on-chain.

● Kürzlich hat seine Wallet begonnen, große Mengen BTC in mehreren Tranchen an Kraken zu transferieren. On-Chain-Analysten gehen davon aus, dass er einen Großteil seiner BTC im Wert von über 1.1billions USD verkaufen möchte.

● Dieser Rückzug ist kein panikartiger Ausverkauf, sondern Ausdruck eines reifenden Marktes. Gunden, der seit 2018 nicht mehr auf Twitter aktiv war, handelt im Sinne der „Großen Umschichtung“ – frühe Investoren transferieren aus steuerlichen Gründen in ETFs oder verkaufen zur Diversifizierung ihres Portfolios.

● Langzeitinhaber haben in 30 Tagen 405.000 BTC verkauft – eine Zahl, die Aufmerksamkeit erregt. Doch diese Verkäufe erfolgen systematisch und langsam, nicht panisch.

2. Generationswechsel: Die stille Transformation der Marktstruktur

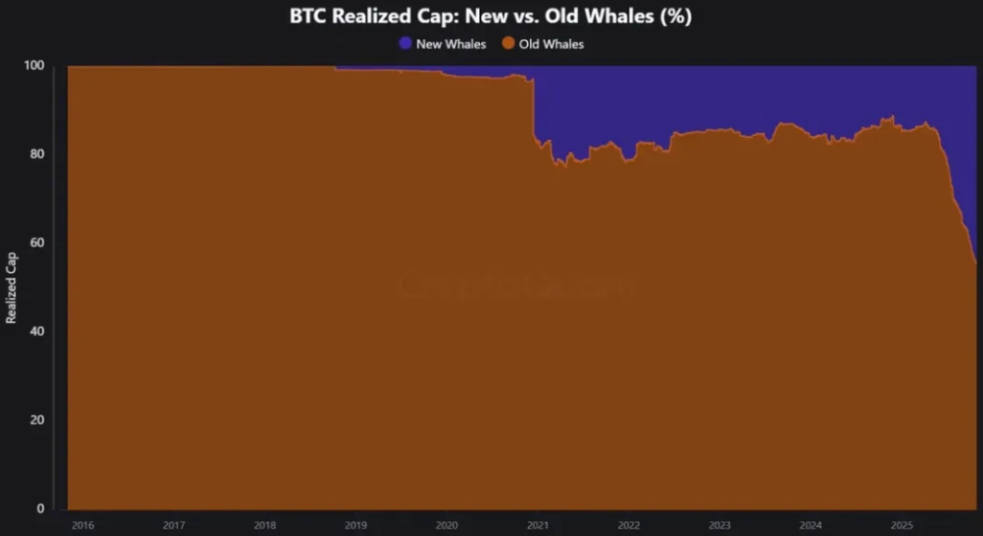

● Mit dem Rückzug der frühen Wale treten neue Kräfte in den Markt ein. Der durchschnittliche Einstandspreis von Bitcoin steigt weiter, was zeigt, dass neue Inhaber zu höheren Kosten in den Markt eintreten.

● Der Anstieg des MVRV (aktueller Preis ÷ Einstandspreis der Inhaber) zeigt, dass sich das Eigentum verteilt und der Markt reifer wird. Bitcoin wandert von wenigen, sehr günstigen Inhabern zu einer breiteren Gruppe mit höherer Kostenbasis.

● Dieser Wandel verändert die Marktmechanik grundlegend. Die neuen Investoren sind meist institutionelle Anleger und nutzen regulierte Produkte wie ETFs, im Gegensatz zu den idealistischen frühen Investoren.

● Derzeit werden etwa 17,8% der BTC von Spot-ETFs und großen Treasury-Beständen gehalten – und diese Zahl wächst täglich. MicroStrategy unter Michael Saylor kauft seit Jahren kontinuierlich BTC und trägt so zu diesem Wandel bei.

Diese Dezentralisierung des Eigentums ist eigentlich ein bullishes Signal, auch wenn sie kurzfristig zu Seitwärtsbewegungen und geringer Liquidität führen kann.

3. Ethereum folgt: Unterschiedliche Wege, ähnliches Ergebnis

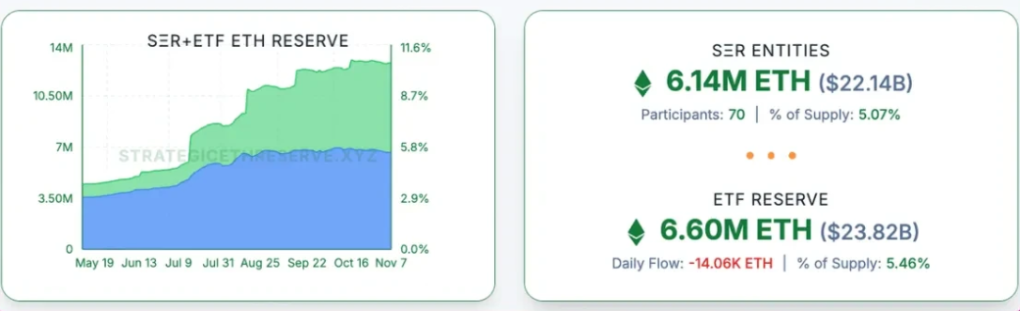

Auch Ethereum durchläuft eine ähnliche Transformation, wenn auch auf anderem Weg. Daten zeigen, dass etwa 11% aller ETH von DATs und ETFs gehalten werden – und damit schnell zu den 17,8% von BTC aufschließen.

● Das Umschichtungsmuster bei Ethereum unterscheidet sich grundlegend von Bitcoin: ETH wandert von Kleinanlegern zu Walen, während BTC von alten zu neuen Walen übergeht.

● Die effektiven Preise großer Konten (über 100.000 ETH) steigen rapide, was darauf hindeutet, dass neue Käufer zu höheren Preisen einsteigen, während Kleinanleger verkaufen.

● Die Kostenbasis von Wallets aller Größen hat sich nun auf demselben Niveau eingependelt. Dies deutet darauf hin, dass alte Token weitgehend in neue Hände übergegangen sind – eine Kostenbasis-Neuausrichtung, die typischerweise am Ende einer Akkumulationsphase und vor starken Preisanstiegen auftritt.

● Strukturell bedeutet dies, dass sich das ETH-Angebot in den Händen finanzstärkerer Inhaber konzentriert und so die Grundlage für künftige Preisanstiege legt.

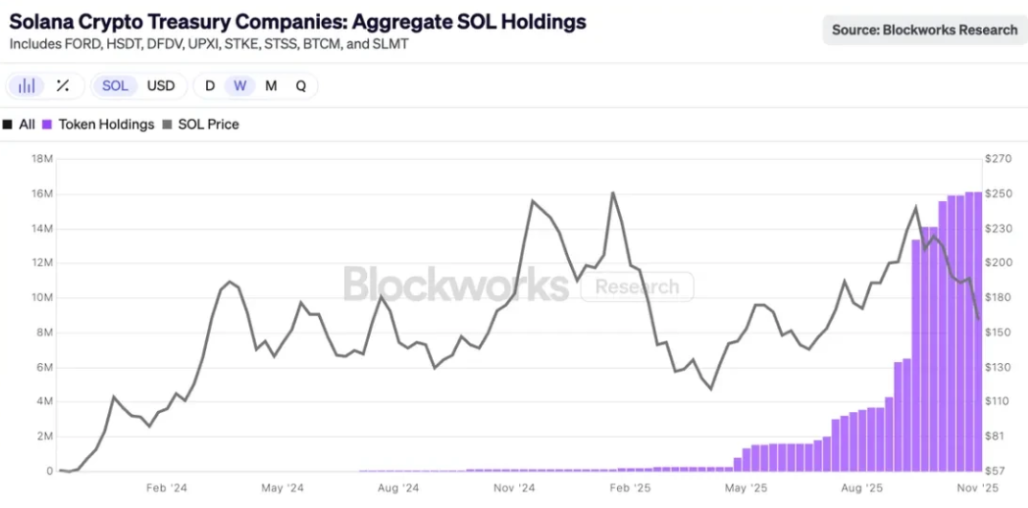

4. Solanas Anfang: Der Institutionalisierungsprozess beginnt gerade erst

Solanas Institutionalisierungsprozess beginnt zwar spät, ist aber bereits im Gange. Es ist schwierig, den Stand von SOL im Umschichtungszyklus zu bestimmen; selbst die Identifikation institutioneller Wallets oder Hauptinhaber ist herausfordernd.

● Im vergangenen Monat tauchten leise SOL-Spot-ETFs auf dem Markt auf – ohne große Aufmerksamkeit, aber mit täglichen Zuflüssen. Einige DAT-Unternehmen kaufen ebenfalls SOL in beachtlicher Menge.

● Derzeit befinden sich 2,9% aller im Umlauf befindlichen SOL bei DAT-Unternehmen, mit einem Wert von 2,5 Milliarden USD. Die On-Chain-Daten von SOL konzentrieren sich weiterhin auf frühe Insider und VC-Wallets; diese Token fließen langsam über ETFs und Treasuries an neue institutionelle Käufer.

Die große Umschichtung hat auch SOL erreicht, nur eben einen Zyklus später. Wenn die Umschichtung bei BTC und teilweise bei ETH dem Ende zugeht, ist die Entwicklung bei SOL absehbar.

5. Marktrotation: Die Investmentlogik des neuen Zyklus

● Das Rotationsmuster des Kryptomarktes wird neu definiert. In vergangenen Zyklen war die Strategie einfach: Zuerst explodierte BTC, dann ETH, und der Wohlstandseffekt breitete sich auf Altcoins aus.

Diesmal ist alles anders. BTC stagniert in einer Zyklusphase; selbst bei steigenden Preisen wechseln alte Spieler entweder in ETFs oder realisieren Gewinne und verbessern ihr Leben außerhalb von Krypto.

● Es gibt keinen traditionellen Wohlstandseffekt, keinen Spillover-Effekt. Der Markt ist komplexer geworden: Altcoins konkurrieren nicht mehr mit BTC um den Währungsstatus, sondern um Nutzen, Rendite und Spekulation.

● Aktuell interessante Kategorien sind: Blockchains mit realer Nutzung (Ethereum, Solana usw.), Produkte mit Cashflow oder realem Wertzuwachs, Assets mit einzigartiger Nachfrage, die BTC nicht ersetzen kann (wie ZEC), Infrastrukturen, die Gebühren und Aufmerksamkeit anziehen, Stablecoins und RWA.

6. Die Meilensteinbedeutung des Uniswap-Fee-Switch

● Die Aktivierung des Fee Switch bei Uniswap ist ein Meilenstein für den DeFi-Sektor. Diese Änderung markiert den Wandel von DeFi-Protokollen von reinen Utility-Tools zu On-Chain-Unternehmen mit nachhaltigem Geschäftsmodell.

Konkret: Bei v2-Pools sinken die Gebühren für Liquiditätsanbieter von 0,3% auf 0,25%, die Differenz wird zur Protokollgebühr; bei v3-Pools erhält das Protokoll ein Viertel der LP-Gebühren kleiner Pools und ein Sechstel der großen Pools.

● Dieser Wandel schafft ein sogenanntes „selbstfinanziertes DeFi-Ökosystem“. Analysen zufolge könnte Uniswap nach Aktivierung des Fee Switch jährlich 10,3 bis 40 Millionen USD für UNI-Inhaber generieren.

● Der Markt reagierte äußerst positiv – der UNI-Preis stieg nach der Ankündigung des Vorschlags um 15%, und seitdem sogar um 48%. Der Fee Switch hatte zudem einen unerwartet positiven Effekt: Betrügerische Pools verschwanden über Nacht, da sie auf eine Protokollgebühr von null angewiesen waren.

7. Klippen auf dem weiteren Weg

● Liquiditätsrisiken sind eine der größten Herausforderungen für den Fee Switch. Analysten befürchten, dass der Fee Switch die Stabilität der Liquiditätspools stören und insbesondere bei kleineren Pools kurzfristige Liquiditätsrisiken schaffen könnte.

Start-ups, die auf stabile Liquidität für Krypto-Zahlungen oder Handelslösungen angewiesen sind, könnten mit folgenden Problemen konfrontiert werden: höhere Slippage bei kleinen Transaktionen, geringere Ausführungssicherheit in volatilen Zeiten, Notwendigkeit, Trades in größere Pools oder andere Orte umzuleiten usw.

● Regulatorische Unsicherheit lastet weiterhin auf dem DeFi-Sektor. Regulierungsbehörden richten verstärkt ihr Augenmerk auf dezentrale Börsen wie Uniswap, und neue Krypto-Unternehmen könnten mit Compliance- und Rechtsrisiken konfrontiert werden.

● Zentralisierungsprobleme in der Governance zeigen sich auch im Uniswap-Vorschlag. Studien belegen, dass die On-Chain-Governance von Uniswap weiterhin stark konzentriert ist – der Gini-Koeffizient liegt bei 0,938, was auf eine extrem ungleiche Verteilung der Stimmrechte hinweist.