Seitwärtsbewegung neu verstehen: Die Mainstream-Coins erleben derzeit einen massiven Wechsel der Whale-Bestände

Frühe BCT-Anhänger realisieren derzeit ihre Gewinne; dies ist kein panikartiger Ausverkauf, sondern ein natürlicher Übergang von einer konzentrierten Haltung durch Wale hin zu einer breiteren Streuung unter allen.

Originaltitel: The Great Rotation: BTC won. What Happens to ETH, SoL and Alts?

Originalautor: Ignas, DeFi-Forscher

Übersetzung: CryptoLeo, Odaily

Ignas stellt die These auf, dass obwohl der BTC ETF genehmigt wurde, institutionelle Investoren schneller einsteigen, der „Genuis Act“ verabschiedet wurde und der „Clairty Act“ kurz vor der Verabschiedung steht, es keine regulatorischen Repressionen, keine großen Hackerangriffe und keinen fundamentalen Zusammenbruch der Narrative gibt, BTC dennoch seitwärts tendiert und es an Liquidität mangelt. In diesem Moment realisieren frühe BTC-Investoren ihre Gewinne geplant und langsam (statt zu verkaufen), während neue Investoren planen, bei Rücksetzern zu kaufen.

Kernaussagen

Frühe BTC-Gläubige realisieren ihre Gewinne;

Dies ist kein panikartiger Ausverkauf, sondern ein natürlicher Übergang von konzentriertem Besitz bei Walen hin zu einer breiteren Streuung bei allen;

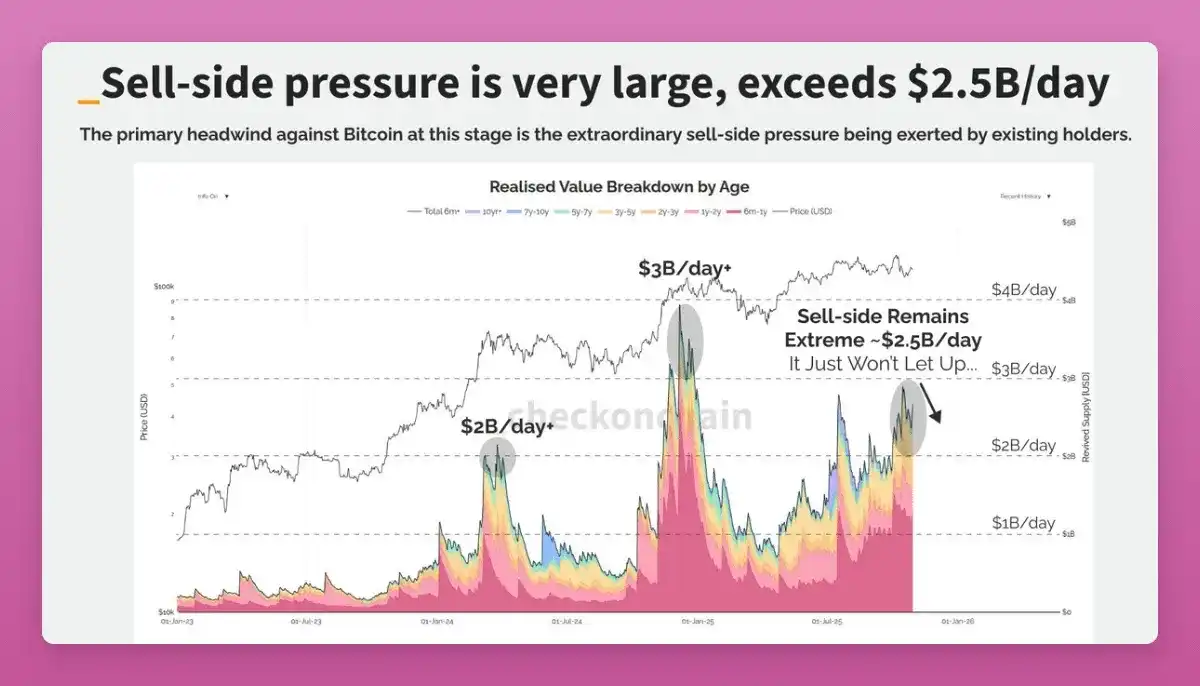

Unter allen nachverfolgbaren On-Chain-Indikatoren ist das offensichtlichste Signal der Verkauf durch Wale.

Schauen wir uns zuerst BTC an

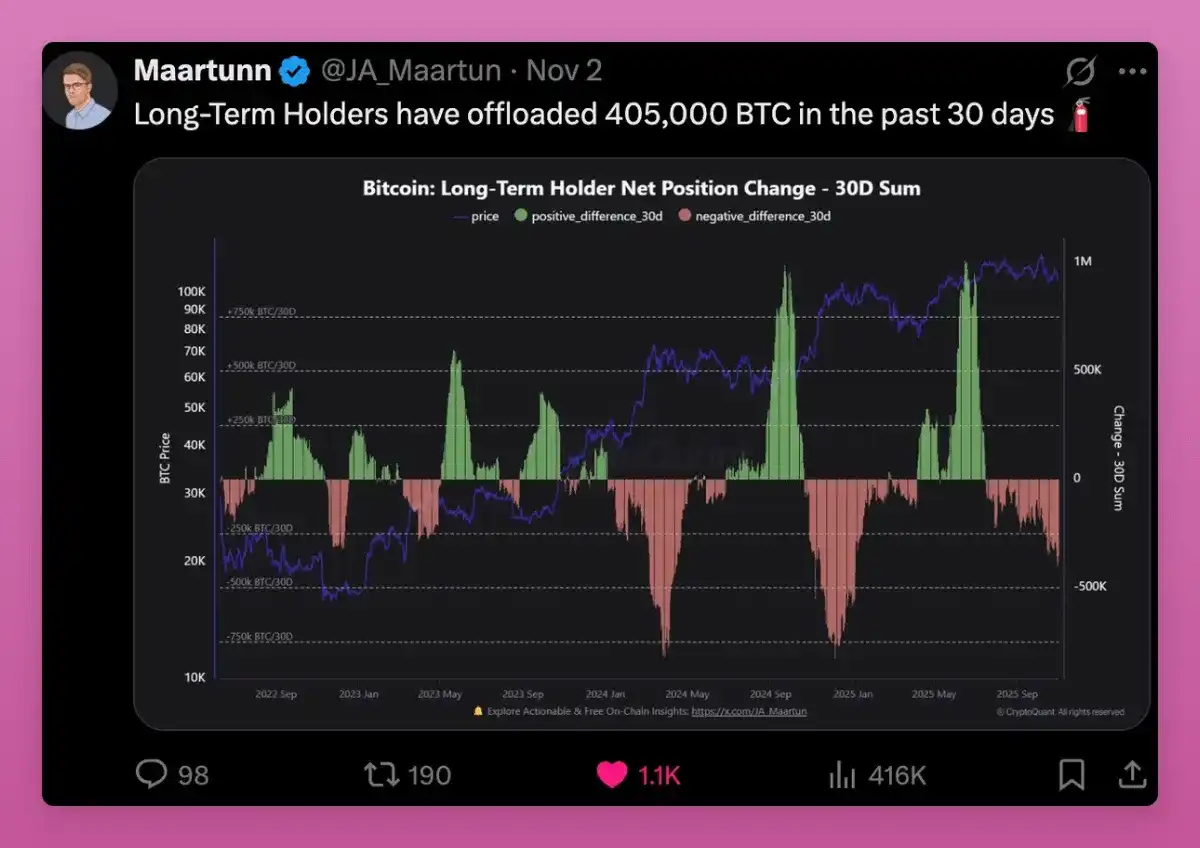

Langfristige Inhaber haben innerhalb von 30 Tagen 405.000 BTC verkauft, was 1,9% des gesamten aktuellen BTC-Angebots entspricht.

Ein Beispiel ist Owen Gunden, einer der frühen BTC-Wale. Er tätigte große Transaktionen auf Mt.Gox, hält große Bestände und ist Vorstandsmitglied von LedgerX. Seine zugeordneten Wallets halten über 11.000 BTC, was ihn zu einem der größten Einzelinhaber on-chain macht.

Kürzlich begann seine Wallet, große Mengen BTC in Tranchen an Kraken zu übertragen. Das deutet in der Regel auf einen Verkauf hin. On-Chain-Analysten glauben, dass er sich darauf vorbereitet, den Großteil seiner BTC im Wert von über 1.1 billions USD zu verkaufen.

Seit 2018 hat er nicht mehr getwittert, aber diese Aktion entspricht meiner „Great Rotation“-Theorie: Einige transferieren aus steuerlichen Gründen in ETFs oder verkaufen zur Diversifikation des Portfolios (zum Beispiel Kauf von ZEC?).

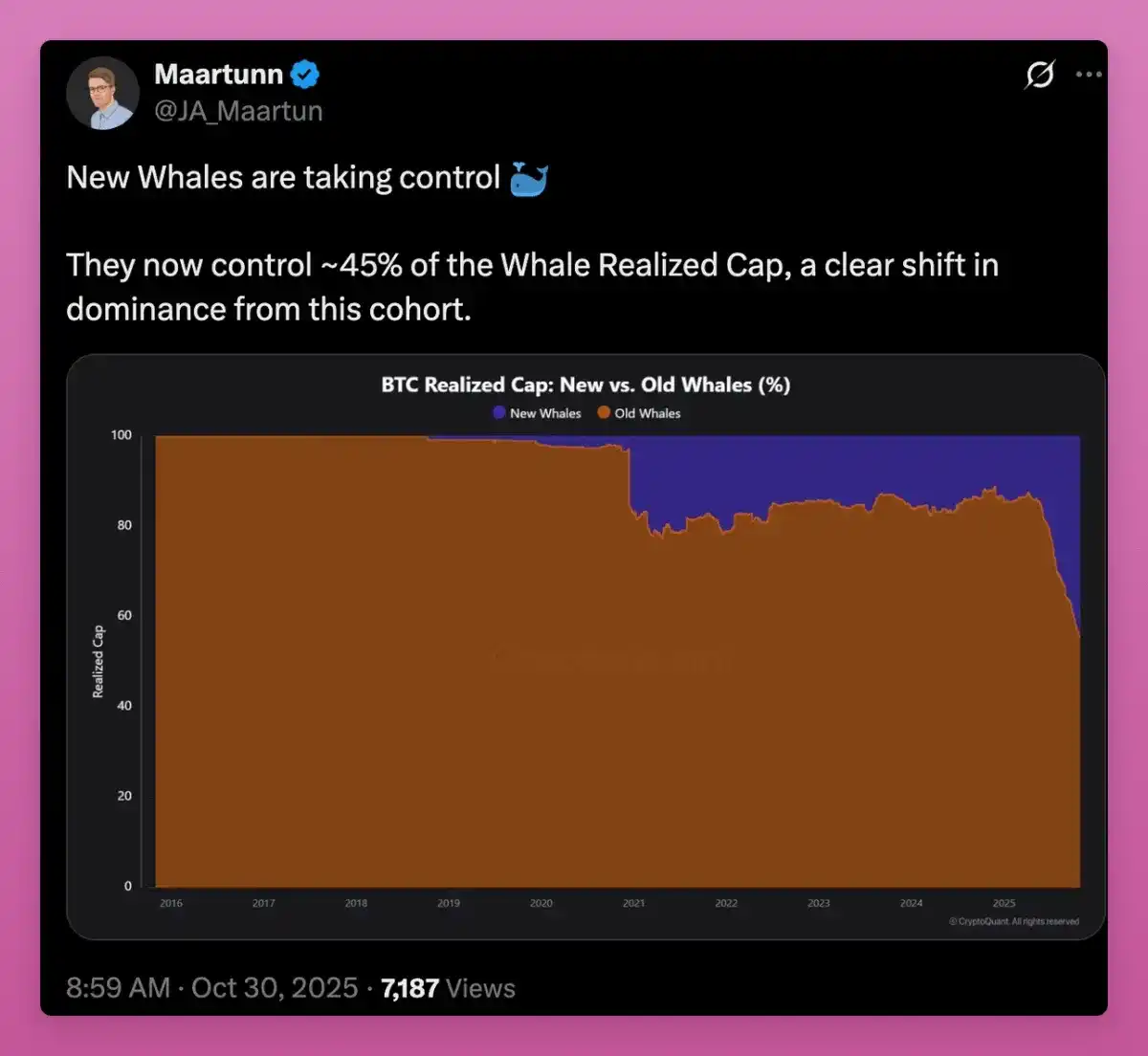

Mit der Verlagerung des Angebots von frühen Walen zu neuen Käufern steigt der durchschnittliche Einstandspreis von BTC stetig an, und neue Inhaber übernehmen nun das Ruder.

Da sich die durchschnittliche Kostenbasis von frühen Minern zu ETF-Käufern und neuen Institutionen verschiebt, ist zu sehen, dass der MVRV steigt.

MVRV ist „aktueller Preis“ ÷ „Kostenbasis der Inhaber“ und ist einer der klassischen On-Chain-Bewertungsindikatoren für Bitcoin, eingeführt von Murad Mahmudov und David Puell im Jahr 2018 und heute weit verbreitet, um zu beurteilen, ob Bitcoin überbewertet (überhitzt) oder unterbewertet (überverkauft) ist.

Man könnte sagen, dies sei ein bärisches Signal, da alte Wale über Jahre hinweg enorme Gewinne gehalten haben, während neue Wale Verluste erleiden.

Die durchschnittliche Kostenbasis von BTC liegt nahe bei 110.800 USD, was die Sorge aufkommen lässt, dass neue Investoren verkaufen könnten, falls BTC weiterhin schwach performt.

Doch der Anstieg des MVRV zeigt, dass sich das Eigentum verteilt und reifer wird. Bitcoin bewegt sich von wenigen extrem günstigen Inhabern hin zu einer breiteren Gruppe mit höherer Kostenbasis.

Das ist tatsächlich ein bullisches Signal. Und wie sieht es außerhalb von Bitcoin aus?

Der Wechsel der ETH-Bestände

Und ETH? Kann ETH das gleiche „Great Rotation“-Muster zeigen? Ähnlich wie bei Bitcoin könnte dies teilweise die verzögerte Preisentwicklung von ETH erklären.

Aus einer Perspektive hat auch ETH gewonnen: Beide haben ETFs, DAT und institutionelle Investoren, wenn auch mit unterschiedlichen Eigenschaften.

Daten zeigen, dass sich auch ETH in einer ähnlichen Transformationsphase befindet, nur früher und mit einem komplizierteren Verlauf.

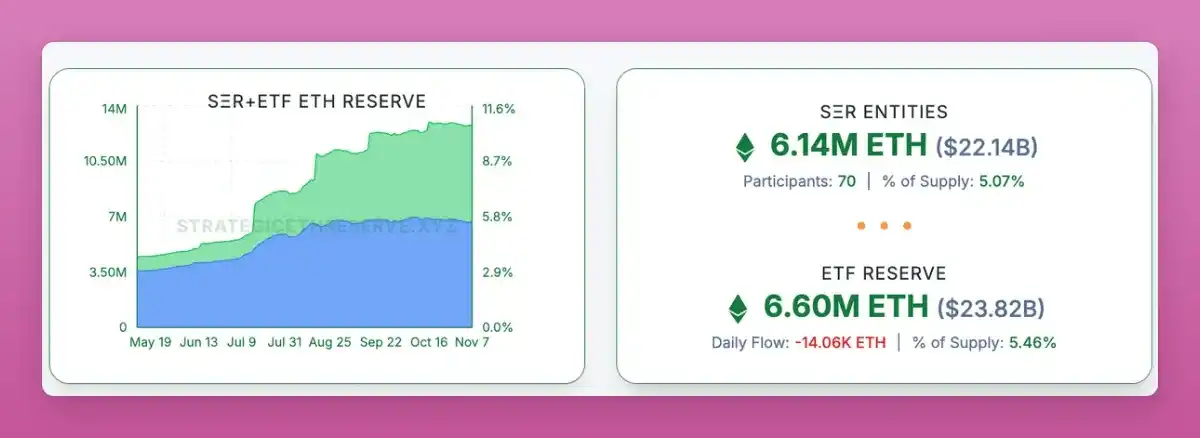

Tatsächlich hat ETH aus einer Perspektive BTC bereits eingeholt: Derzeit werden etwa 11% aller ETH von DAT und ETFs gehalten.

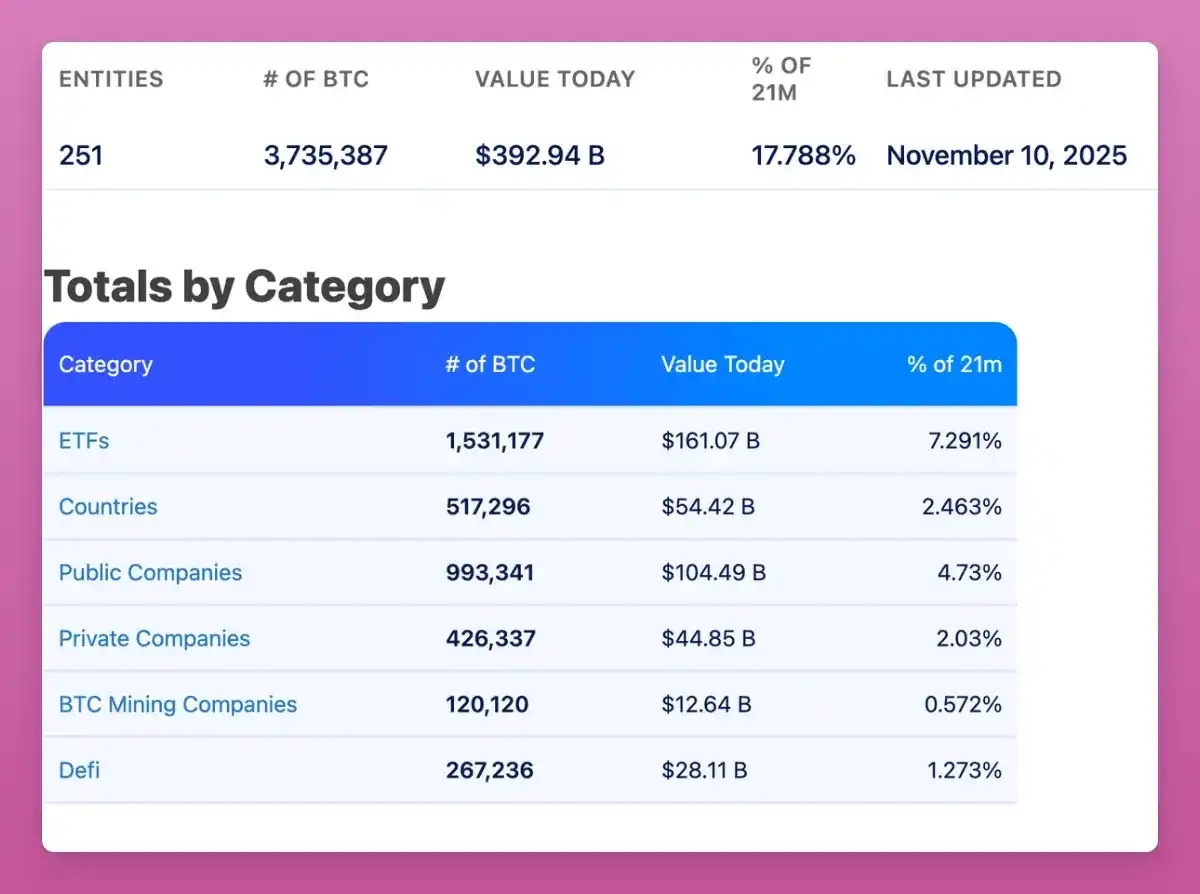

Bei BTC werden etwa 17,8% des Angebots von Spot-ETFs und großen Treasury-Fonds gehalten (dank Saylor’s jahrelanger Bemühungen), ETH holt hier auf.

Ich habe versucht, entsprechende ETH-Daten zu finden, um zu überprüfen, ob alte Wale ETH wie bei BTC an neue Wale abgeben, aber ohne Erfolg. Ich habe sogar Ki Young Ju von CryptoQuant kontaktiert, der mir sagte, dass es aufgrund des Account-Modells von ETH im Gegensatz zum UTXO-Modell von BTC schwierig ist, Daten zu erheben.

Jedenfalls scheint der Hauptunterschied darin zu liegen, dass sich bei ETH die Bestände von Kleinanlegern zu Walen verschieben, während bei BTC der Hauptwechsel von alten zu neuen Walen erfolgt.

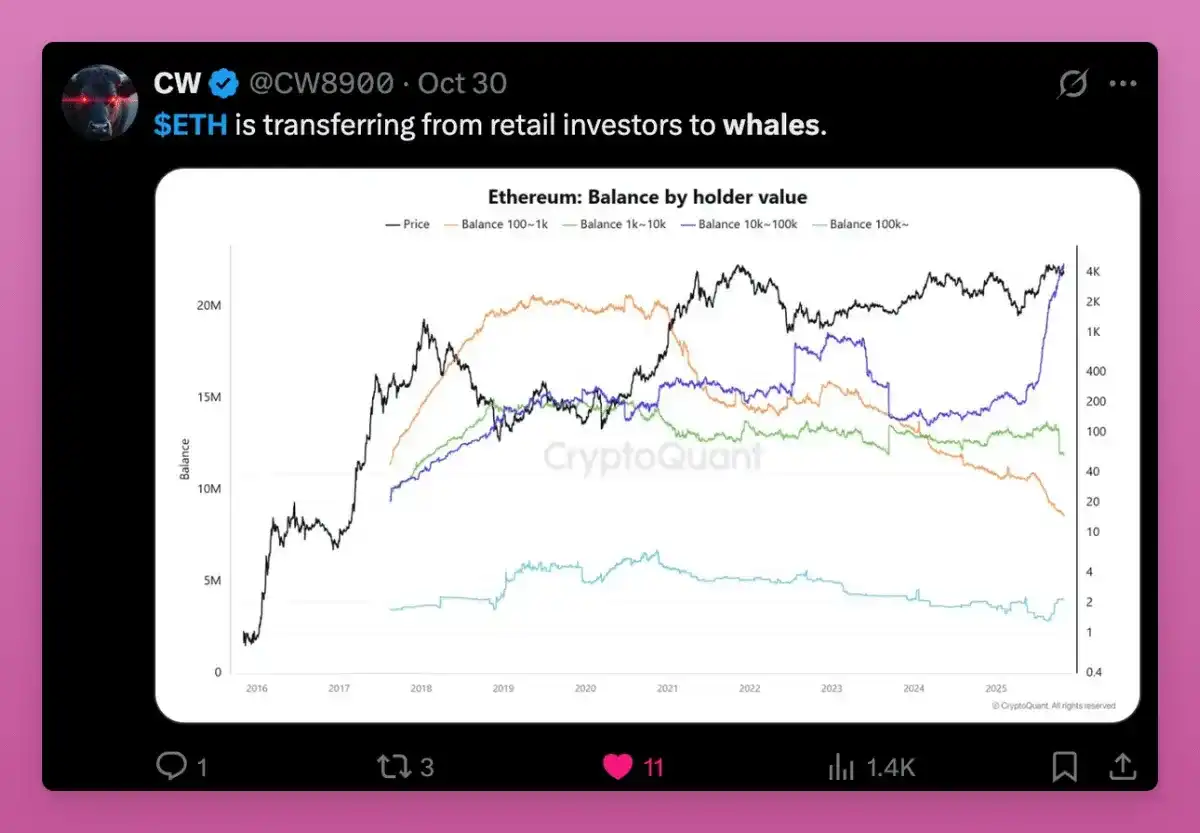

Das folgende Diagramm zeigt ebenfalls den Trend, dass sich der ETH-Besitz von Kleinanlegern zu Walen verschiebt.

Die tatsächlichen Preise großer Konten (über 100.000 ETH) steigen schnell, was bedeutet, dass neue Käufer zu höheren Preisen einsteigen, während Kleinanleger verkaufen.

Beachte, dass jetzt alle Linien (orange, grün, lila) auf demselben Niveau zusammenlaufen, was bedeutet, dass die Kostenbasis der Wallets unabhängig von der Größe ähnlich ist – ein Zeichen dafür, dass alte Token in neue Hände übergegangen sind.

Diese Kostenbasis-Neubewertung sollte gegen Ende des Akkumulationszyklus und vor einem starken Preisanstieg stattfinden. Strukturell deutet dies darauf hin, dass das ETH-Angebot in die Hände stärkerer Inhaber wandert – ein bullisches Signal für ETH.

Die Logik hinter diesem Wandel:

- Kleinanleger verkaufen, während Wale und Fonds akkumulieren, aus Gründen wie: 1) Verbreitung von Stablecoins und Tokenisierung; 2) Staking-ETFs; 3) Beteiligung institutioneller Investoren;

- Kleinanleger sehen ETH als „Treibstoff“ und verlieren nach dem Aufkommen anderer L1-Token das Vertrauen. Wale hingegen betrachten ETH als ertragsbringendes Pfand und akkumulieren für langfristige On-Chain-Erträge;

- Während BTC gewinnt, bleibt ETH im Graubereich, sodass Wale den Institutionen zuvorkommen und deren Einstieg verhindern.

Die Kombination aus ETF+DAT macht die ETH-Inhaberbasis institutioneller, aber es ist unklar, ob sie langfristiges Wachstum bevorzugen. Die Hauptsorge ist, dass ETHZilla angekündigt hat, ETH zu verkaufen, um eigene Anteile zurückzukaufen. Das ist kein Grund zur Panik, aber es setzt einen Präzedenzfall.

Insgesamt entspricht ETH ebenfalls der „Great Rotation“-Theorie. Die Struktur ist weniger klar als bei Bitcoin, da die ETH-Inhaberbasis vielfältiger ist, es mehr Anwendungsfälle gibt (z.B. Liquid Staking in wenigen großen Wallets) und es mehr Gründe gibt, Token on-chain zu verschieben.

Die Bewegung der Solana-Bestände

Es ist sehr schwierig herauszufinden, in welcher Phase der Rotation SOL sich befindet – selbst die Identifikation institutioneller Wallets oder Hauptinhaber ist schwierig. Dennoch lassen sich einige Muster erkennen.

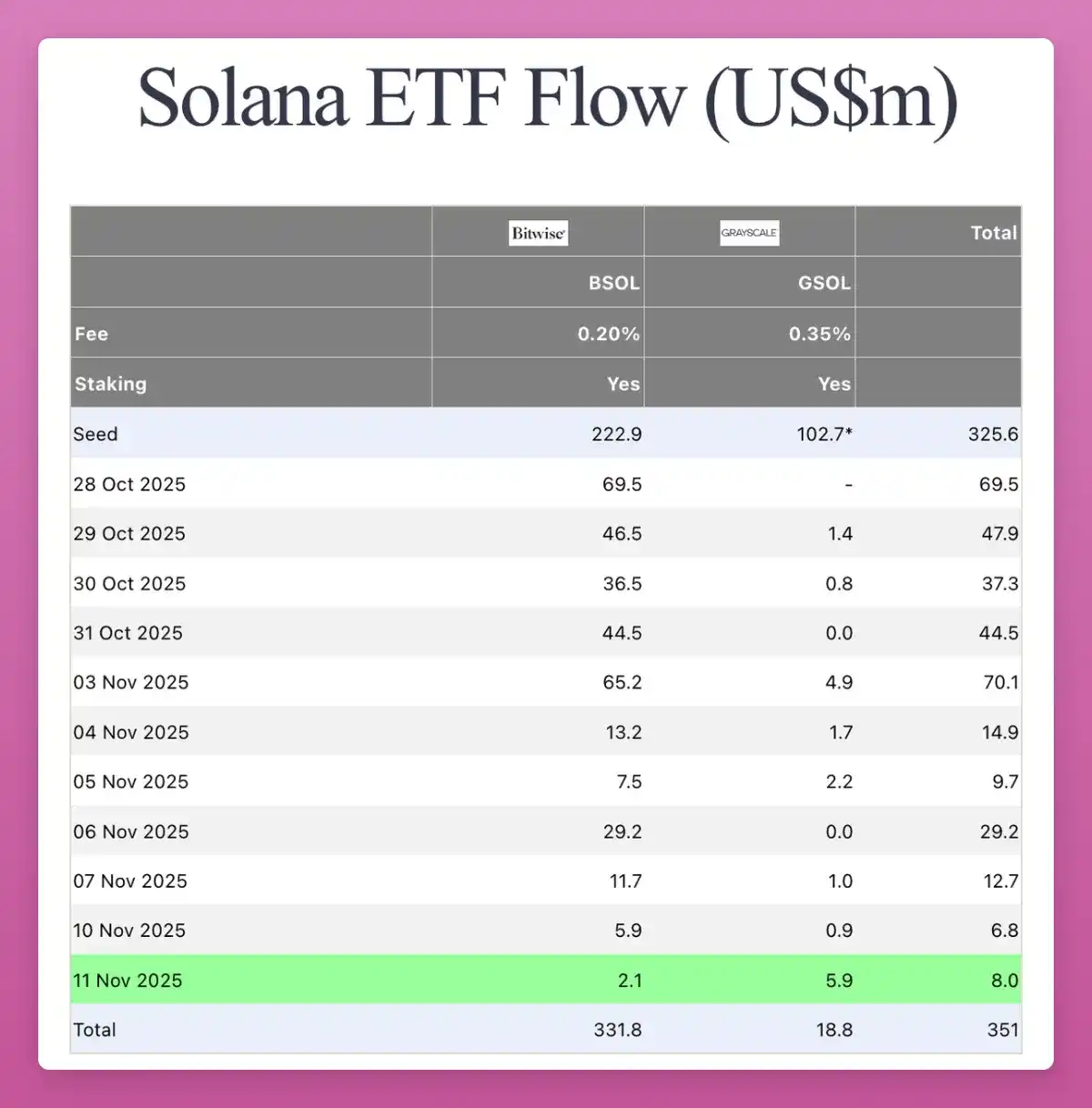

SOL tritt in die gleiche Institutionalisierungsphase wie ETH ein. Im letzten Monat wurde auf CT ein SOL Spot ETF eingeführt, und das ohne großen Hype. Die Zuflüsse sind zwar nicht besonders hoch (insgesamt 351 Millionen USD), aber es gibt täglich positive Zuflüsse.

Einige DAT-Unternehmen kaufen nun ebenfalls SOL in beträchtlicher Menge:

Derzeit befinden sich 2,9% aller im Umlauf befindlichen SOL bei DAT-Unternehmen, im Wert von 2.5 billions USD. Mehr zur SOL DAT-Struktur findet sich in diesem Artikel von Helius.

Somit verfügt SOL nun über die gleiche TradFi-Infrastruktur wie BTC und ETH, darunter regulierte Fonds und Treasury-Unternehmen, wenn auch in kleinerem Maßstab. Die On-Chain-Daten von SOL sind chaotisch, konzentrieren sich aber weiterhin auf frühe Insider und VC-Wallets. Diese Token fließen langsam über ETFs und Treasuries in die Hände neuer institutioneller Käufer.

Die große Rotation hat SOL bereits erreicht, nur eben einen Zyklus später.

Wenn also die Rotation bei BTC und in gewissem Maße bei ETH fast abgeschlossen ist und die Preise jederzeit steigen könnten, ist die Entwicklung bei SOL leicht vorhersehbar.

Was passiert als Nächstes?

Die Rotation bei BTC ist zuerst abgeschlossen, ETH folgt, wenn auch mit leichter Verzögerung, während SOL noch mehr Zeit benötigt. Wo stehen wir also in diesem Zyklus?

In vergangenen Zyklen war die Strategie einfach: Erst explodiert BTC, dann ETH, der Wohlstandseffekt setzt ein. Gewinne aus den großen Coins werden in kleinere Altcoins umgeschichtet, was den gesamten Markt antreibt.

Diesmal ist es anders.

BTC stagniert in einer bestimmten Zyklusphase. Selbst wenn der Preis steigt, wechseln alte Spieler entweder in ETFs oder cashen aus und verbessern ihr Leben außerhalb von Krypto. Es gibt keinen Wohlstandseffekt, keinen Spillover-Effekt, nur das FTX-PTSD und die harte Arbeit geht weiter.

Altcoins konkurrieren nicht mehr mit BTC um den Status als Währung, sondern um Nutzen, Rendite und Spekulation. Die meisten Projekte können diese Kriterien nicht erfüllen. Empfohlene Kategorien derzeit:

- Blockchains mit echter Nutzung: Ethereum, Solana, vielleicht noch ein oder zwei weitere Chains;

- Produkte mit Cashflow oder realem Wertzuwachs;

- Vermögenswerte mit einzigartiger Nachfrage, die BTC nicht ersetzen kann (wie ZEC);

- Infrastrukturen, die Gebühren und Aufmerksamkeit anziehen können;

- Stablecoins und RWA.

Innovation und Experimente im Kryptobereich werden weiterhin florieren, daher möchte ich diesen neuen Trend nicht verpassen – alles andere wird zu Rauschen.

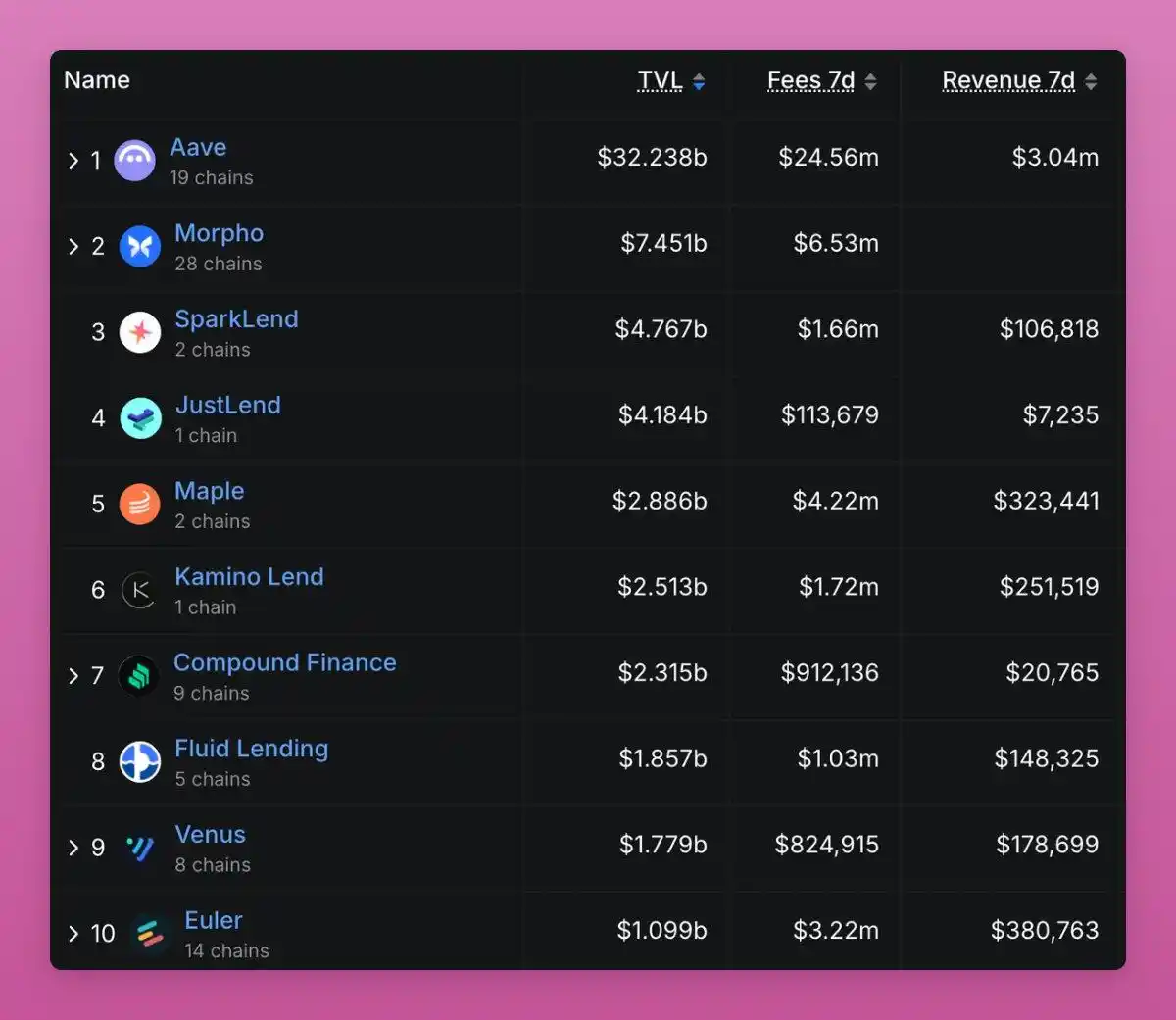

Die Aktivierung des Fee Switch bei Uniswap ist ein Schlüsselmoment: Es ist zwar nicht das erste, aber das bisher prominenteste DeFi-Protokoll, das alle anderen Protokolle dazu zwingt, Gebühren (Buybacks) an Token-Inhaber auszuschütten.

5 von 10 Lending-Protokollen teilen bereits Einnahmen mit Token-Inhabern.

DAO werden somit zu On-Chain-Unternehmen, deren Tokenwert von den generierten und umverteilten Einnahmen abhängt – hier wird die nächste Rotation stattfinden.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

mXRP, ein renditebringendes tokenisiertes XRP-Produkt, expandiert über Lista DAO auf die BNB Chain

Quick Take: mXRP, ein renditebringendes tokenisiertes XRP-Produkt, das von Midas ausgegeben wird, expandiert über Lista DAO auf die BNB Chain. Diese Expansion ermöglicht es XRP-Inhabern, Zugang zu BNB Chain DeFi zu erhalten und zusätzlich zu den Basisrenditen der mXRP-Strategie weitere Erträge zu erzielen.

Bitcoin-ETFs erholen sich mit Zuflüssen von 524 Millionen Dollar – Steht das Comeback von Krypto erst am Anfang?

Polymarket sichert sich exklusive UFC-Partnerschaft und erreicht 700 Millionen Fans

TKO Group Holdings hat eine Partnerschaft mit Polymarket geschlossen, um Krypto-basierte Prognosen bei UFC- und Zuffa Boxing-Veranstaltungen einzuführen, einschließlich Integration in die Übertragungen und Aktivitäten vor Ort.

DYDX genehmigt massiven Rückkauf von 75 % aus Protokollgebühren

Die DYDX-Governance-Community hat beschlossen, ab dem 13. November 2025 75 % der Protokolleinnahmen für Token-Rückkäufe zu verwenden, was das bisherige Budget verdreifacht, um der Kursschwäche entgegenzuwirken.