Die Verteidigung von $100k

Bitcoin stabilisiert sich nahe 100K $, nachdem es unter wichtige Kostenbasis-Niveaus gefallen ist, was auf eine nachlassende Nachfrage und Verkäufe von langfristigen Inhabern hindeutet. Da ETFs Abflüsse verzeichnen und Optionshändler weiterhin defensiv agieren, befindet sich der Markt in einer prekären Lage: vorsichtig, überverkauft, aber noch nicht vollständig kapituliert.

Zusammenfassung

- Bitcoin fiel unter die Kostenbasis der kurzfristigen Halter (~$112,5K), was die nachlassende Nachfrage bestätigt und die vorherige bullische Phase beendet. Der Preis konsolidiert nun nahe $100K, etwa 21% unter dem Allzeithoch.

- Rund 71% des Angebots befinden sich weiterhin im Gewinn, was mit Korrekturen in der Zyklusmitte übereinstimmt. Der Relative Unrealized Loss bei 3,1% deutet auf eine milde Bärenphase hin, nicht auf eine tiefe Kapitulation.

- Seit Juli ist das Angebot der langfristigen Halter (LTH) um 300K BTC gesunken, was auf eine anhaltende Distribution hindeutet, selbst während der Preis fällt – im Gegensatz zu früheren Phasen, in denen Verkäufe in Rallyes erfolgten.

- US-Spot-ETFs verzeichneten stetige Abflüsse (–$150M/Tag bis –$700M/Tag), während Spot-CVDs an großen Börsen anhaltenden Verkaufsdruck und nachlassende diskretionäre Nachfrage zeigen.

- Die Directional Premium am Perpetual-Markt fiel von $338M/Monat im April auf $118M/Monat, was darauf hindeutet, dass Trader sich von gehebelten Long-Positionen zurückziehen.

- Erhöhte Nachfrage nach Puts und höhere Prämien beim $100K-Strike zeigen, dass Trader weiterhin absichern und nicht den Dip kaufen. Die kurzfristige implizite Volatilität bleibt empfindlich gegenüber Preisschwankungen, stabilisiert sich aber nach dem Anstieg im Oktober.

- Insgesamt bleibt der Markt in einem fragilen Gleichgewicht mit schwacher Nachfrage, kontrollierten Verlusten und hoher Vorsicht. Eine nachhaltige Erholung erfordert erneute Zuflüsse und die Rückeroberung der $112K–$113K-Region als Unterstützung.

On-Chain-Einblicke

Nach dem Bericht der letzten Woche, Lacking Conviction, durchbrach Bitcoin die psychologische Schwelle von $100K, nachdem es wiederholt nicht gelang, die Kostenbasis der kurzfristigen Halter zurückzuerobern. Dieser Durchbruch bestätigt das Nachlassen der Nachfragedynamik und den anhaltenden Verkaufsdruck von Langzeitinvestoren und markiert einen klaren Schritt weg von der bullischen Phase.

In dieser Ausgabe verwenden wir On-Chain-Preismodelle und Ausgabenindikatoren, um die strukturelle Schwäche des Marktes zu bewerten. Anschließend wenden wir uns Spot-, Perpetual- und Optionsmarktmetriken zu, um Stimmung und Risikopositionierung für die kommende Woche einzuschätzen.

Test der unteren Grenze

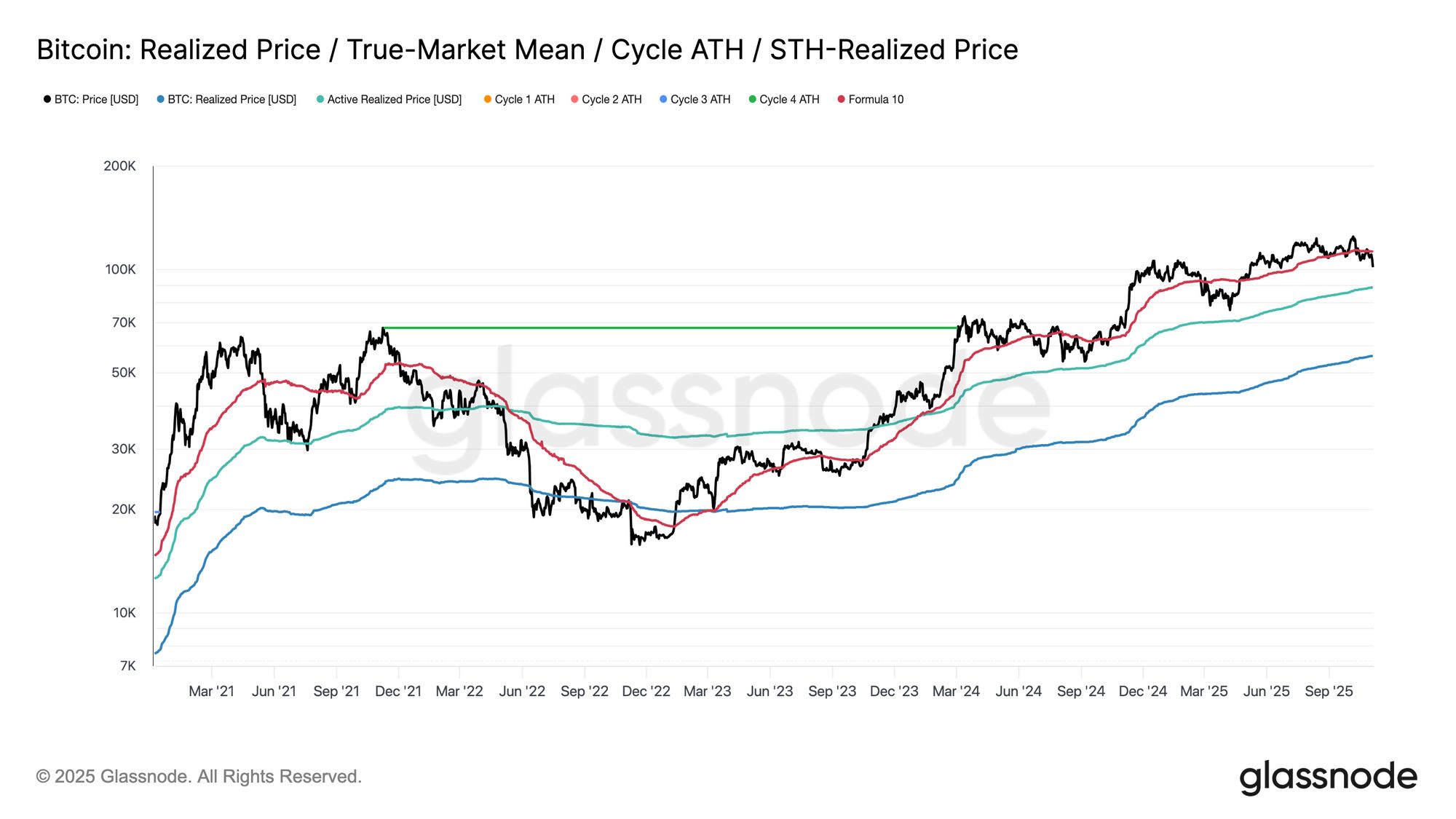

Seit dem Marktrücksetzer am 10. Oktober hat Bitcoin Schwierigkeiten, sich über der Kostenbasis der kurzfristigen Halter zu halten, was zu einem starken Rückgang auf etwa $100K führte – rund 11% unter dieser wichtigen Schwelle bei $112,5K.

Historisch gesehen haben so tiefe Abschläge von diesem Niveau die Wahrscheinlichkeit weiterer Abwärtsbewegungen in Richtung niedrigerer struktureller Unterstützungen erhöht, wie etwa dem Realized Price der aktiven Investoren, der derzeit bei etwa $88,5K liegt. Diese Kennzahl verfolgt dynamisch die Kostenbasis des aktiv umlaufenden Angebots (ohne ruhende Coins) und diente in früheren Zyklen oft als wichtiger Referenzpunkt während längerer Korrekturphasen.

Live Chart

Live Chart An einem Scheideweg

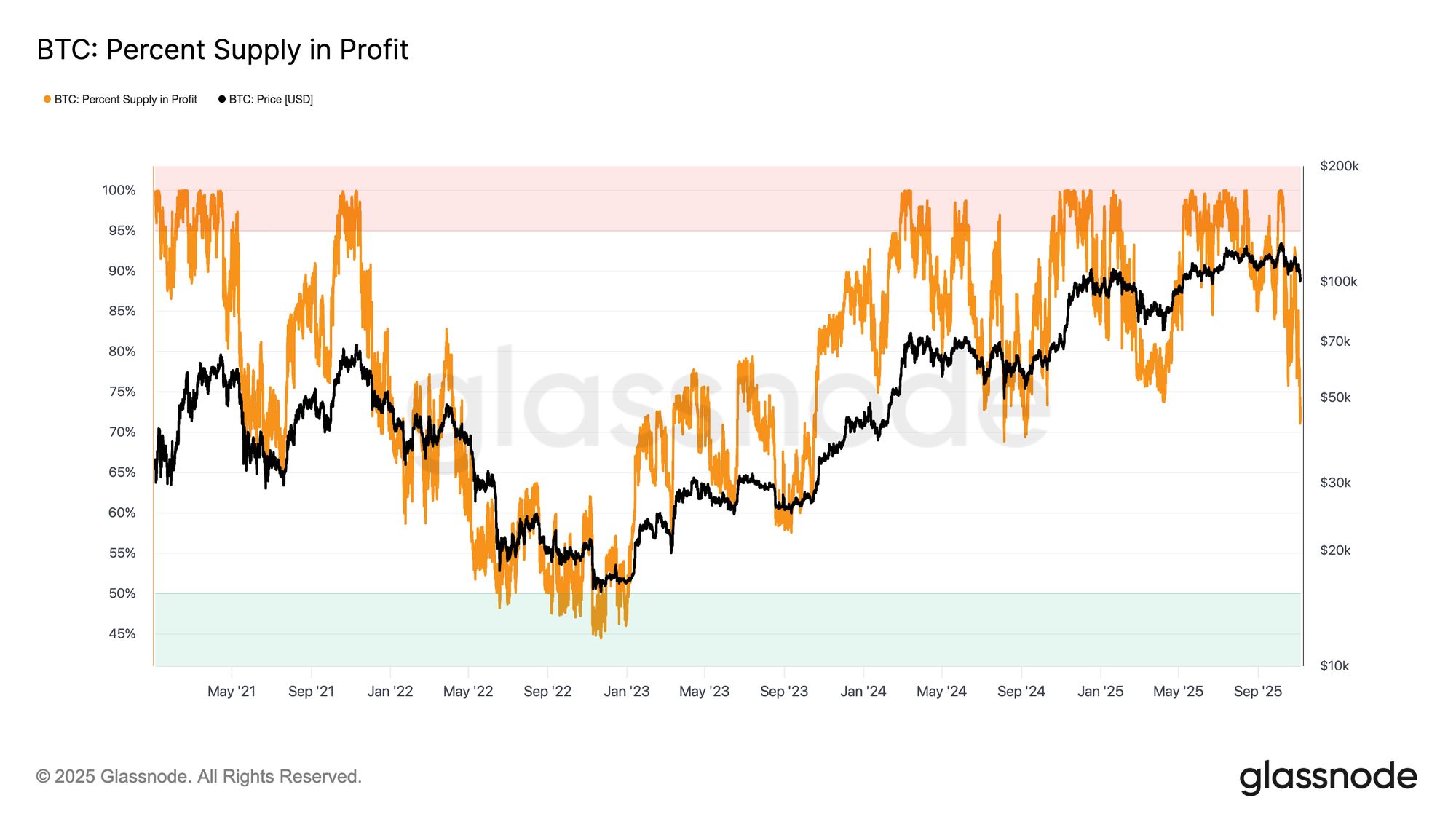

Die jüngste Korrektur hat eine Struktur gebildet, die an Juni 2024 und Februar 2025 erinnert – Perioden, in denen Bitcoin an einem entscheidenden Punkt zwischen Erholung und tieferer Kontraktion stand. Bei $100K befinden sich etwa 71% des Angebots im Gewinn – der Markt liegt damit nahe der unteren Grenze des typischen Gleichgewichtsbereichs von 70%–90%, wie er bei Verlangsamungen in der Zyklusmitte zu beobachten ist.

In dieser Phase gibt es oft kurze Erholungsrallyes in Richtung der Kostenbasis der kurzfristigen Halter, doch eine nachhaltige Erholung erfordert in der Regel eine längere Konsolidierung und erneute Nachfragezuflüsse. Umgekehrt riskiert der Markt, bei weiterer Schwäche und einem größeren Anteil des Angebots im Verlust, vom aktuellen moderaten Abwärtstrend in eine tiefere Bärenphase überzugehen, die historisch durch Kapitulation und längere Reakkumulation gekennzeichnet ist.

Live Chart

Live Chart Verluste weiterhin begrenzt

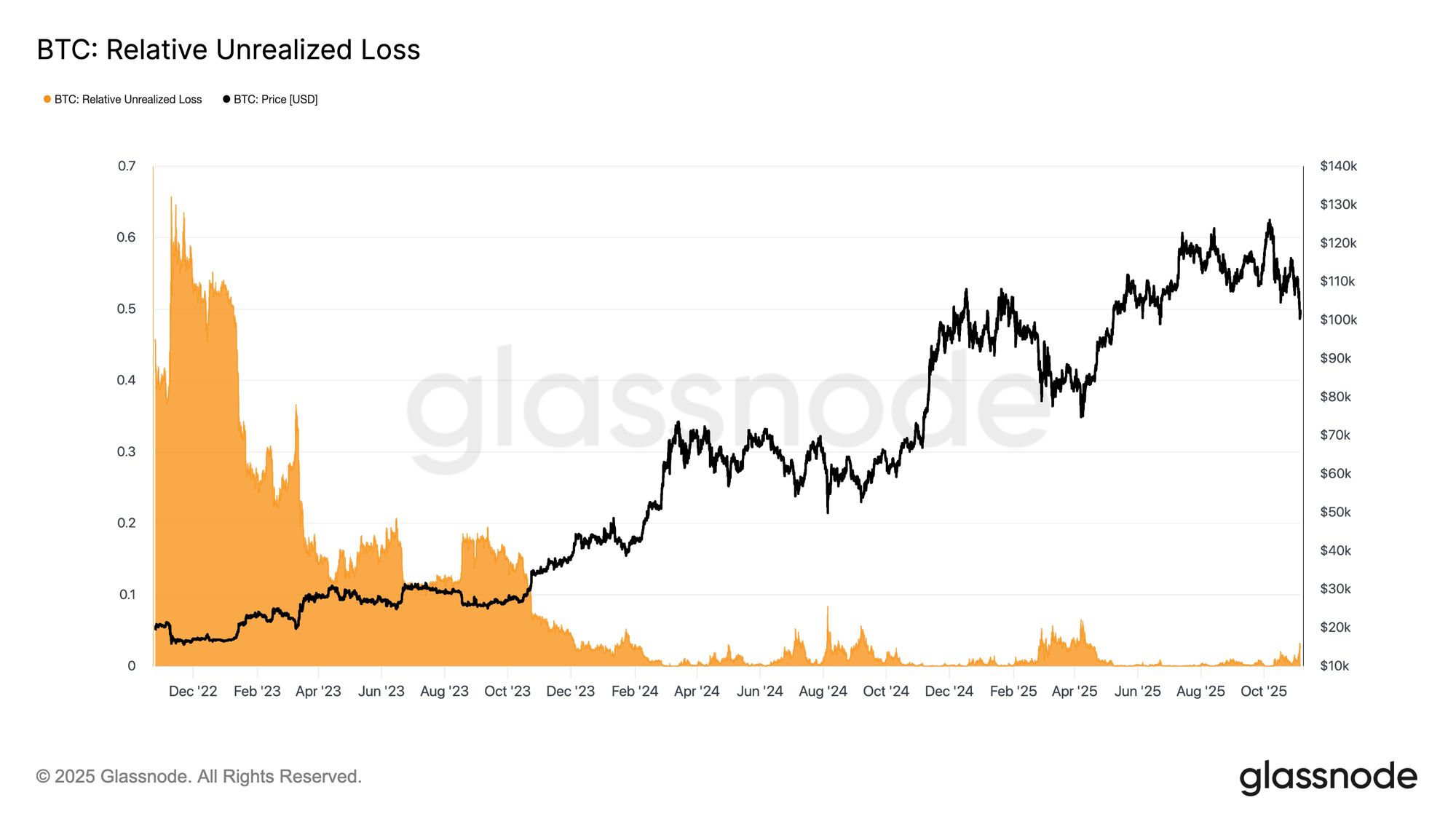

Um den aktuellen Rückgang weiter zu differenzieren, ist es sinnvoll, den Relative Unrealized Loss zu betrachten, der die gesamten nicht realisierten Verluste in USD im Verhältnis zur Marktkapitalisierung misst. Anders als im Bärenmarkt 2022–2023, als die Verluste extreme Ausmaße erreichten, deutet der aktuelle Wert von 3,1% nur auf moderaten Stress hin – vergleichbar mit Korrekturen in der Zyklusmitte im Q3–Q4 2024 und Q2 2025, die alle unter der 5%-Schwelle blieben.

Solange die nicht realisierten Verluste in diesem Bereich bleiben, kann der Markt als milde Bärenphase mit geordneter Neubewertung statt Panik eingestuft werden. Ein tieferer Rückgang, der dieses Verhältnis über 10% treibt, würde jedoch wahrscheinlich eine breitere Kapitulation auslösen und den Übergang in ein schwereres Bärenregime markieren.

Live Chart

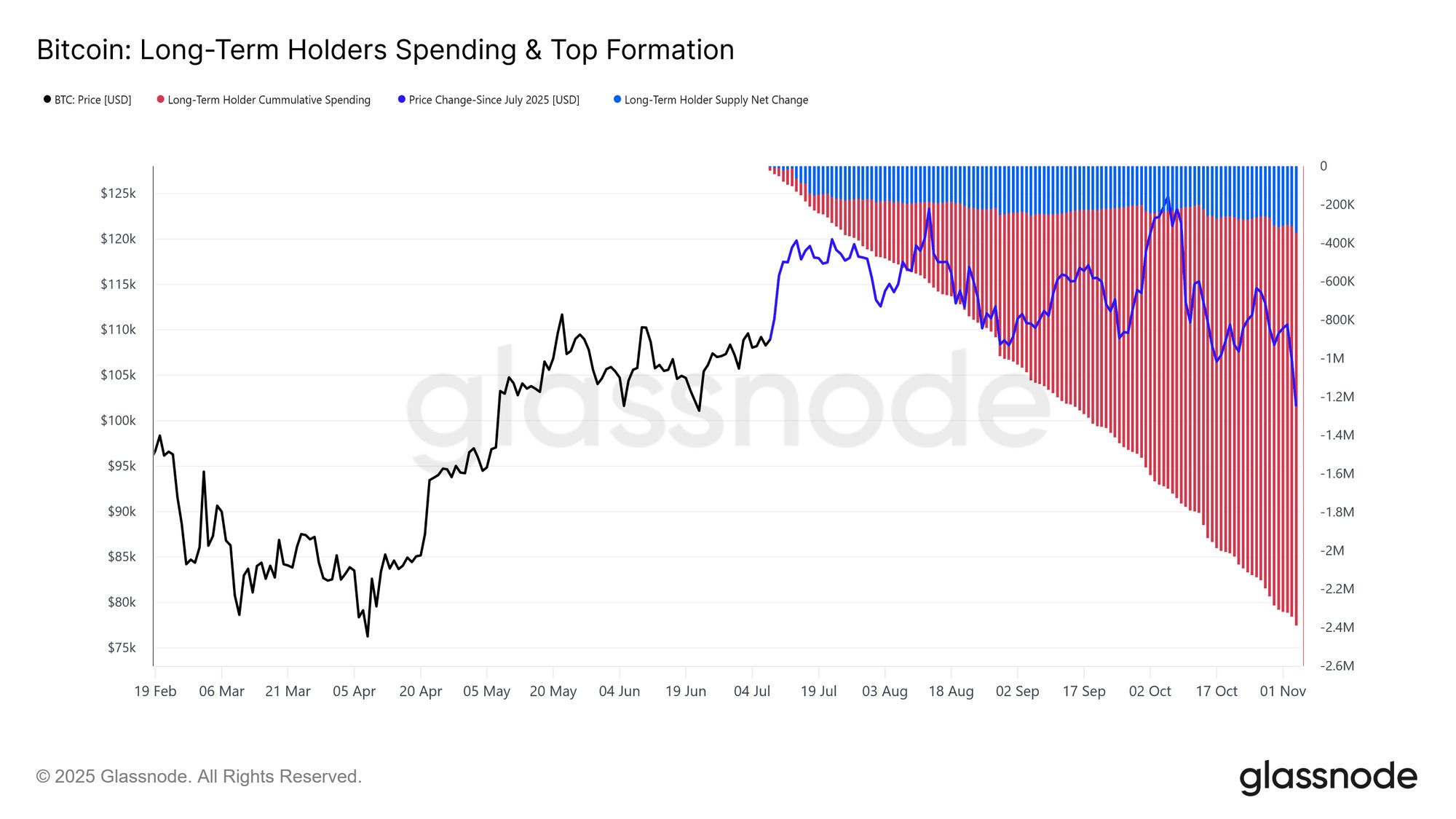

Live Chart Stetige langfristige Distribution

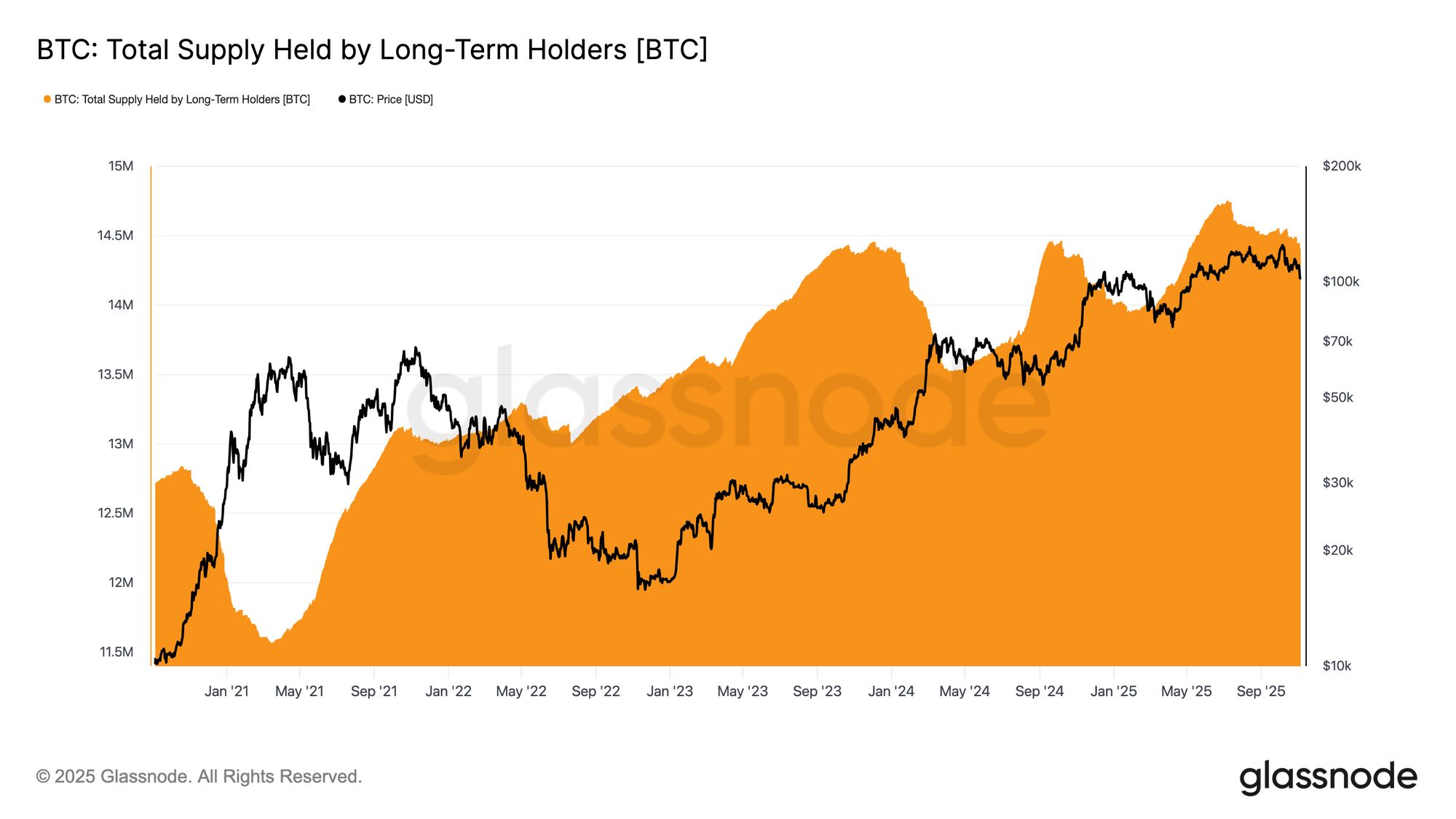

Trotz der relativ begrenzten Verlustintensität und einem moderaten Rückgang von 21% vom Allzeithoch bei $126K bleibt der Markt unter einem leisen, aber anhaltenden Verkaufsdruck von Langzeitinhabern (LTHs). Dieser Trend ist seit Juli 2025 zu beobachten, selbst als Bitcoin Anfang Oktober ein neues Hoch erreichte – was viele überraschte.

In diesem Zeitraum ist das LTH-Angebot um etwa 300K BTC gesunken (von 14,7M auf 14,4M BTC). Anders als bei früheren Distributionswellen zu Beginn des Zyklus, als Langzeitinhaber in Stärke während großer Rallyes verkauften, verkaufen sie diesmal in Schwäche. Mit anderen Worten: Sie stoßen Coins ab, während der Preis sich in einer Range bewegt und weiter sinkt. Dieser Verhaltenswechsel signalisiert tiefere Ermüdung und geringere Überzeugung bei erfahrenen Investoren.

Live Chart

Live Chart Die stille Distribution entschlüsseln

Um die laufende Distribution der Langzeitinhaber (LTH) besser zu verstehen, ist es wichtig zu erkennen, dass Veränderungen im LTH-Angebot zwei Kräfte widerspiegeln: ausgegebene Coins und Coins, die nach etwa 155 Tagen reifen. Seit Juli 2025 übersteigt die Ausgabenrate die Reifung, was eine „stille“ Form der Distribution unter der Oberfläche erzeugt.

Ein Vergleich der kumulierten LTH-Ausgaben mit der Nettoangebotveränderung zeigt, dass Langzeitinhaber in diesem Zeitraum etwa 2,4M BTC ausgegeben haben, während neue Reifungen einen Großteil dieses Abflusses ausgleichen, was zu einem Nettoangebotrückgang von 0,3M BTC führt. Ohne den Reifungseffekt entspricht diese Ausgabe etwa 12% des zirkulierenden Angebots (2,4M / 19,4M). Dies ist ein erheblicher Fluss, der den anhaltenden Verkaufsdruck trotz relativ stabiler Preisentwicklung erklärt.

Live Chart

Live Chart Off-Chain-Einblicke

Wenig Munition

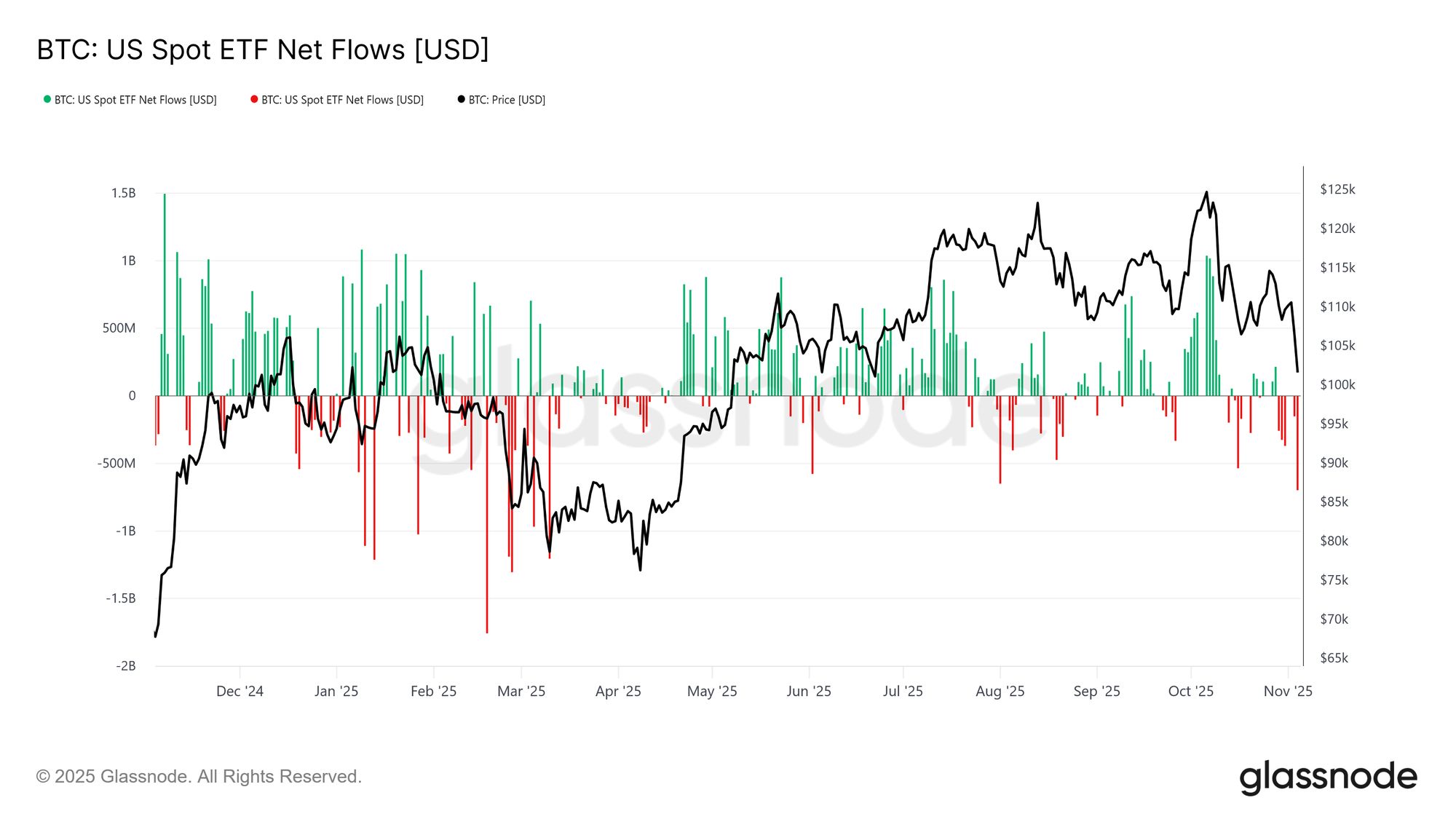

Mit Blick auf die institutionelle Nachfrage haben US-Spot-Bitcoin-ETFs in den letzten zwei Wochen eine deutliche Verlangsamung erlebt und verzeichnen konsistente Nettoabflüsse zwischen –$150M und –$700M pro Tag. Dies steht im starken Kontrast zu den starken Zuflüssen im September und Anfang Oktober, die in diesem Zeitraum die Preisstabilität unterstützten.

Der jüngste Trend deutet auf eine Mäßigung der institutionellen Kapitalallokation hin, da Gewinnmitnahmen und eine geringere Bereitschaft für neue Engagements den aggregierten ETF-Kaufdruck belasten. Diese Abkühlung der Aktivität steht in engem Zusammenhang mit der allgemeinen Preisschwäche und unterstreicht den Rückgang der Kaufüberzeugung nach mehreren Monaten anhaltender Akkumulation.

Live Chart

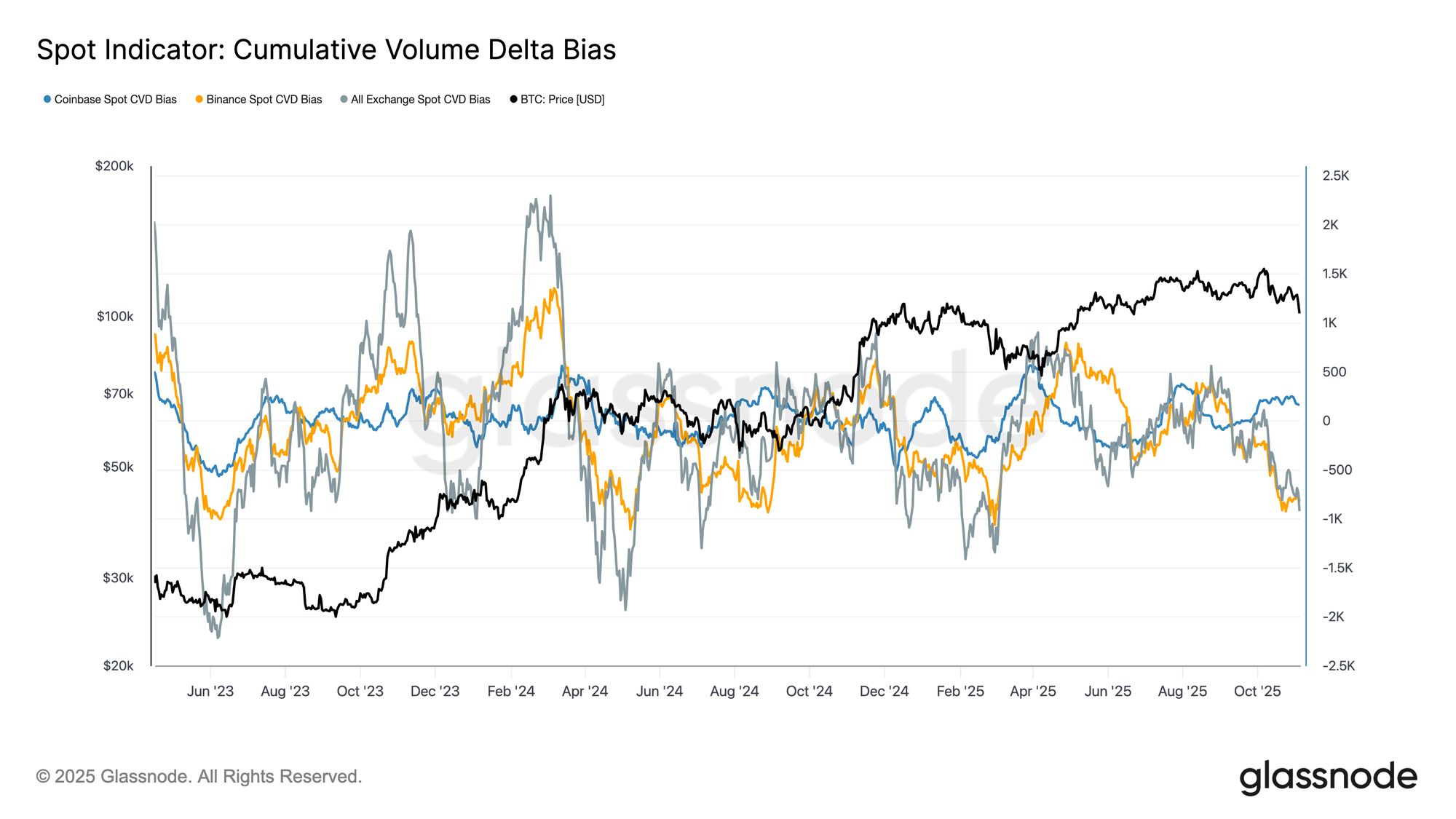

Live Chart Starke Schieflage

Die Aktivität am Spotmarkt hat sich im vergangenen Monat weiter abgeschwächt, wobei der Cumulative Volume Delta (CVD) Bias an den wichtigsten Börsen rückläufig ist. Sowohl Binance als auch die aggregierten Spot-CVDs sind mit –822 BTC bzw. –917 BTC negativ, was auf anhaltenden Netto-Verkaufsdruck und begrenztes aggressives Spot-Bidding hindeutet. Coinbase bleibt mit +170 BTC vergleichsweise neutral und zeigt wenig Anzeichen für eine bedeutende Kaufabsorption.

Diese Verschlechterung der Spotnachfrage spiegelt die breitere Verlangsamung der ETF-Zuflüsse wider und deutet auf einen Rückgang der Überzeugung diskretionärer Investoren hin. Zusammen verstärken diese Signale einen abgekühlten Markttonus, in dem das Kaufinteresse gedämpft bleibt und Rallyes zunehmend schnell für Gewinnmitnahmen genutzt werden.

Live Chart

Live Chart Verdorbener Appetit

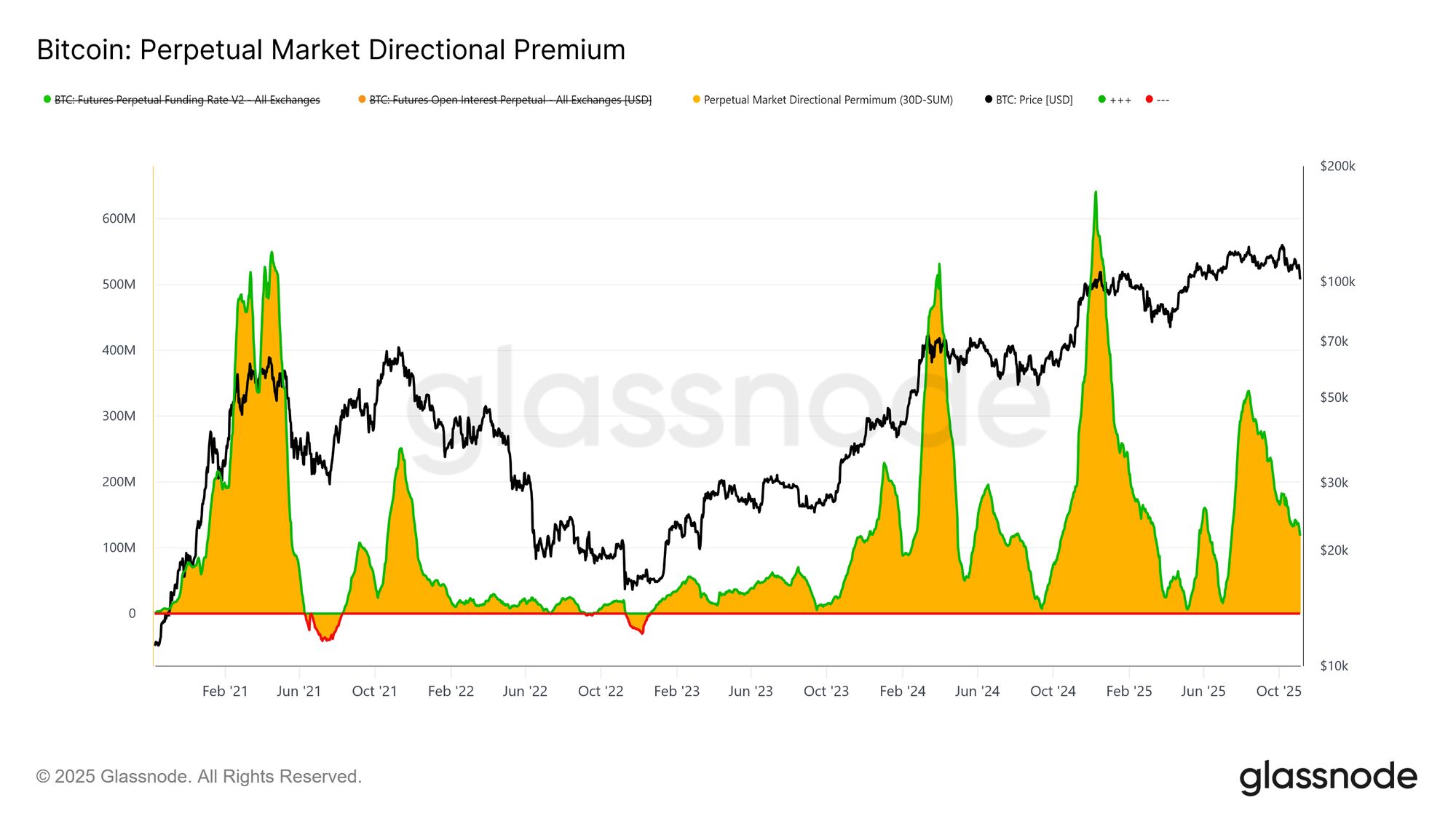

Am Derivatemarkt ist die Perpetual Market Directional Premium – das Interesse, das Long-Trader für die Aufrechterhaltung ihrer Positionen zahlen – von ihrem April-Hoch bei $338M pro Monat auf etwa $118M pro Monat stark zurückgegangen. Dieser deutliche Rückgang signalisiert einen breiten Abbau spekulativer Positionierungen und eine klare Abkühlung der Risikobereitschaft.

Nach einer längeren Phase erhöhter positiver Finanzierungen bis zur Jahresmitte zeigt der stetige Rückgang der Kennzahl, dass Trader ihre Richtungshebel zurückfahren und Neutralität gegenüber aggressiven Long-Engagements bevorzugen. Diese Verschiebung spiegelt die breitere Abschwächung der Spotnachfrage und ETF-Zuflüsse wider und unterstreicht den Übergang der Perpetual-Märkte von einer optimistischen zu einer vorsichtigeren, risikoarmen Haltung.

Live Chart

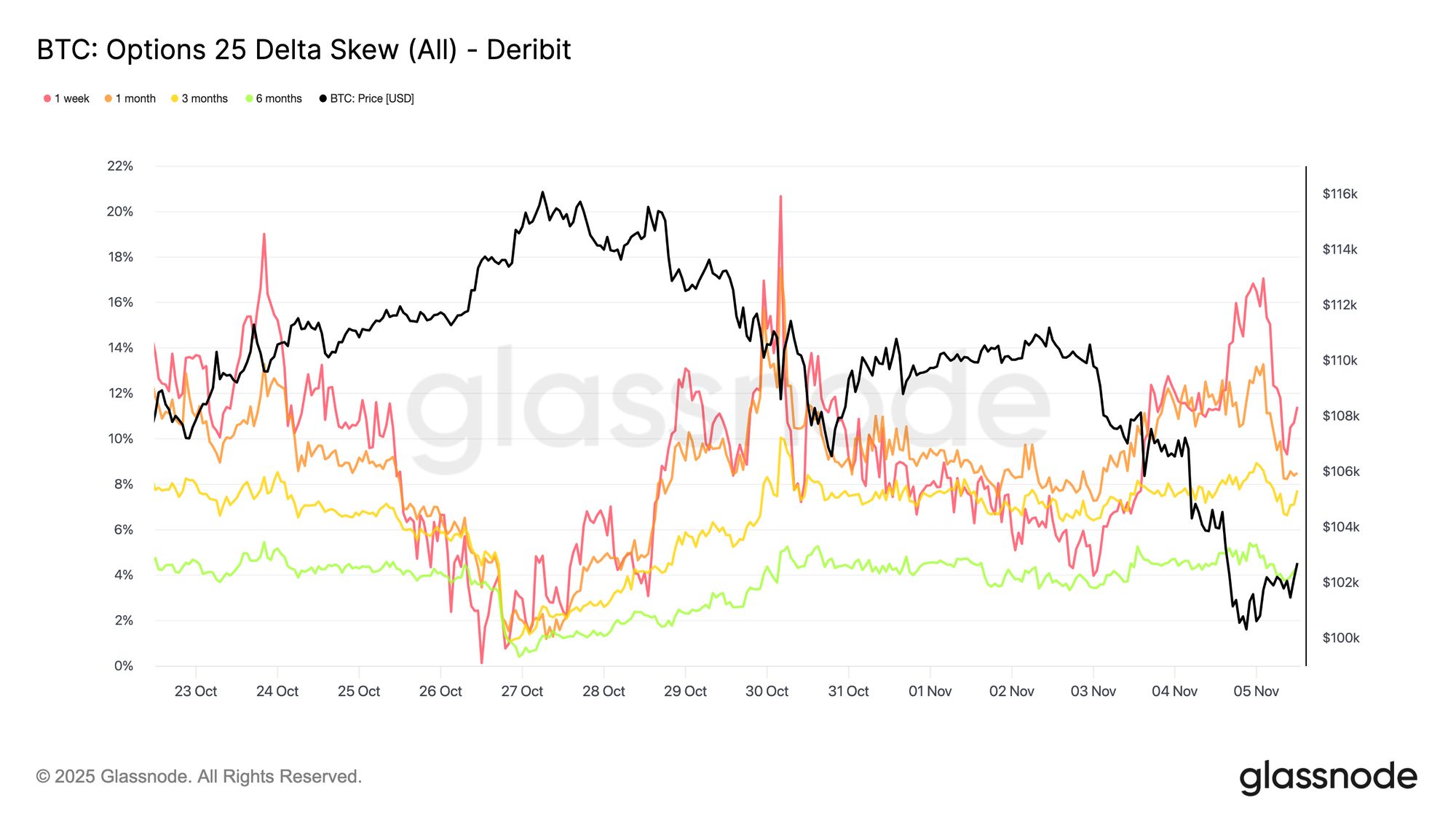

Live Chart Weiterhin Schutz gesucht

Während Bitcoin um das psychologische Niveau von $100K pendelt, signalisiert das Options-Skew erwartungsgemäß eine starke Nachfrage nach Puts. Die Daten zeigen, dass sich der Optionsmarkt nicht auf eine Umkehr oder das „Kaufen des Dips“ positioniert, sondern erhöhte Prämien zahlt, um sich gegen weitere Abwärtsbewegungen abzusichern. Teure Puts auf einem wichtigen Unterstützungsniveau deuten darauf hin, dass Trader weiterhin auf Schutz statt auf Akkumulation setzen. Kurz gesagt: Der Markt sichert sich weiterhin ab, statt nach einem Boden zu suchen (zumindest noch nicht).

Live Chart

Live Chart Risikoprämie dreht wieder nach oben

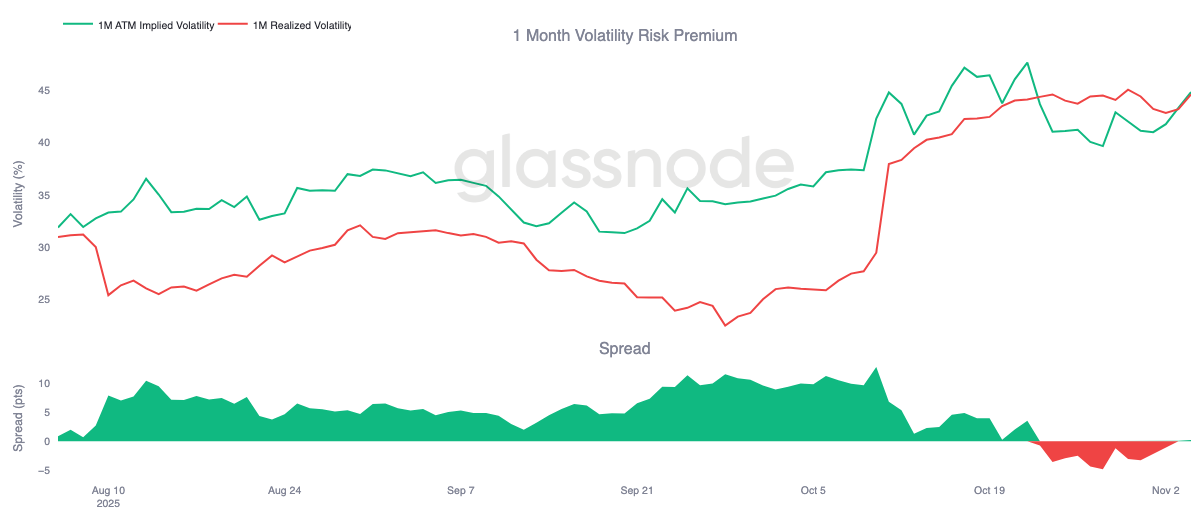

Die einmonatige Volatilitätsrisikoprämie ist nach zehn aufeinanderfolgenden Tagen im negativen Bereich leicht ins Positive gedreht. Wie erwartet hat sich die Prämie wieder dem Mittelwert angenähert, wobei die implizite Volatilität nach einer schwierigen Phase für Gamma-Verkäufer höher bepreist wird.

Diese Verschiebung spiegelt einen weiterhin von Vorsicht dominierten Markt wider, in dem Trader bereit sind, erhöhte Preise für Schutz zu zahlen, was Market Makern erlaubt, die Gegenposition einzunehmen. Bemerkenswert ist auch, wie die implizite Volatilität reagierte, als Bitcoin auf das $100K-Niveau fiel – sie stieg parallel zur erneuten defensiven Positionierung.

Live Chart

Live Chart Volatilitätsspitzen nach unten

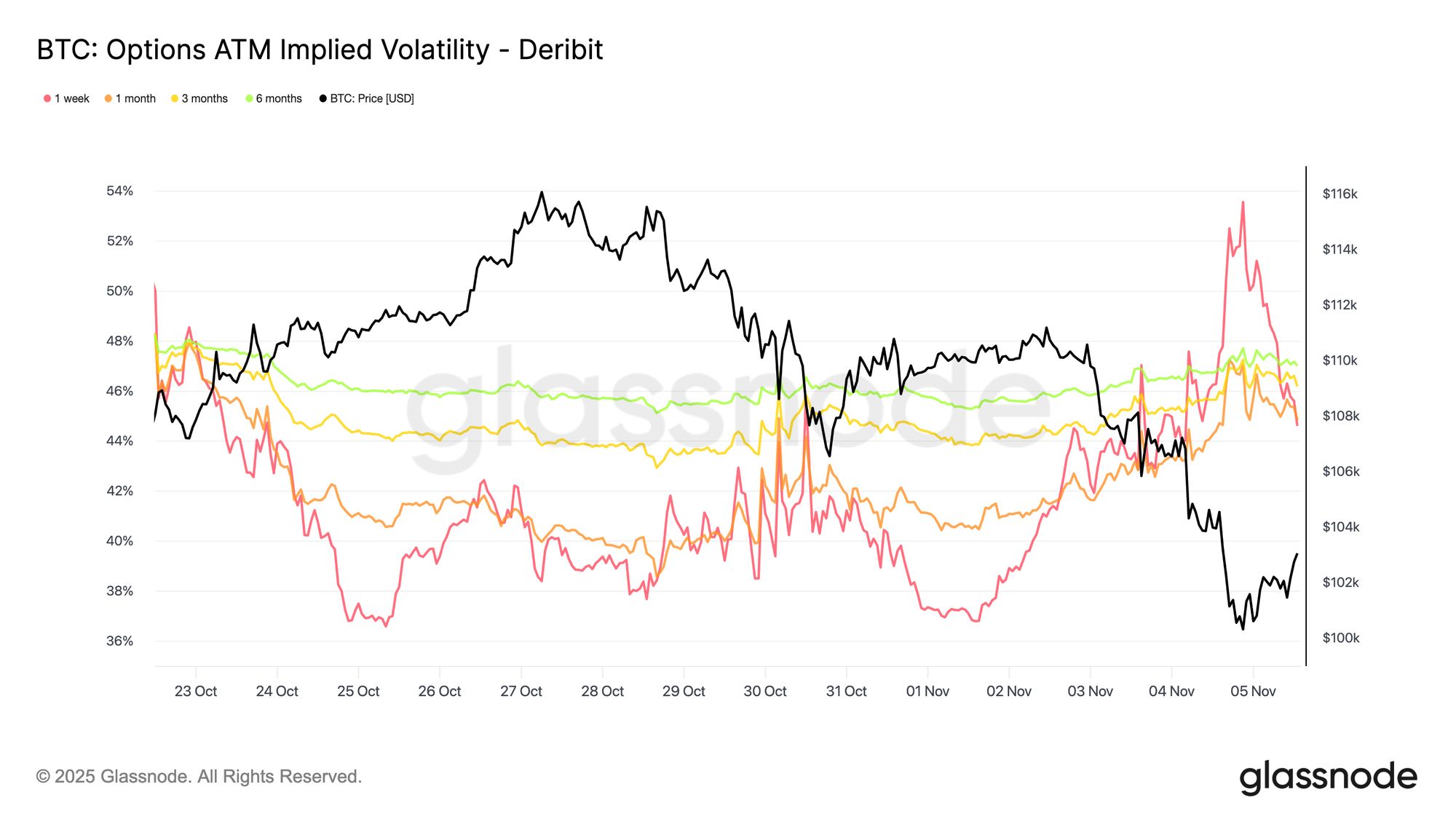

Die kurzfristige implizite Volatilität bleibt eng und umgekehrt an die Preisentwicklung gekoppelt. Während Bitcoin verkauft wurde, stieg die Volatilität stark an, wobei die einwöchige IV auf 54% anstieg, bevor sie nach der Bildung einer Unterstützung nahe $100K um etwa 10 Volatilitätspunkte zurückging.

Längere Laufzeiten zogen ebenfalls an, wobei die einmonatige Laufzeit um etwa 4 Volatilitätspunkte und die sechsmonatige Laufzeit um etwa 1,5 Volatilitätspunkte gegenüber den Niveaus vor der Korrektur nahe $110K stiegen. Dieses Muster unterstreicht die klassische Beziehung zwischen Panik und Volatilität, bei der schnelle Preisrückgänge weiterhin kurzfristige Volatilitätsspitzen auslösen.

Live Chart

Live Chart Defensiv bei 100K

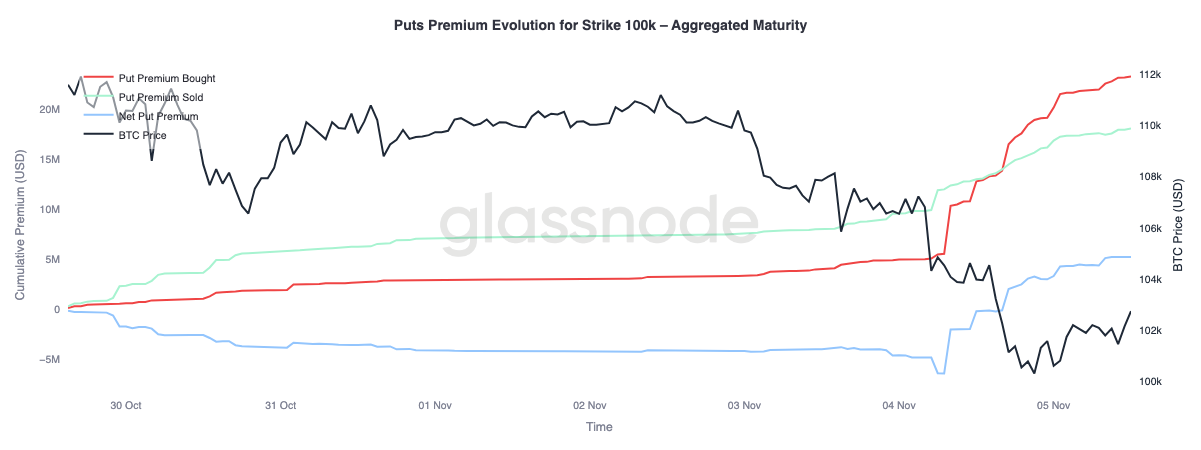

Die Betrachtung der Put-Prämie beim $100K-Strike bietet weitere Einblicke in die aktuelle Stimmung. In den letzten zwei Wochen sind die Netto-Put-Prämien allmählich gestiegen und gestern während wachsender Befürchtungen eines Endes des Bullenzyklus sprunghaft angestiegen. Die Prämie stieg während des Ausverkaufs und bleibt auch bei einer Stabilisierung von Bitcoin nahe dem Unterstützungsniveau erhöht. Dieser Trend bestätigt, dass das Hedging weiterhin aktiv ist und Trader weiterhin Schutz gegenüber erneuter Risikobereitschaft bevorzugen.

Live Chart

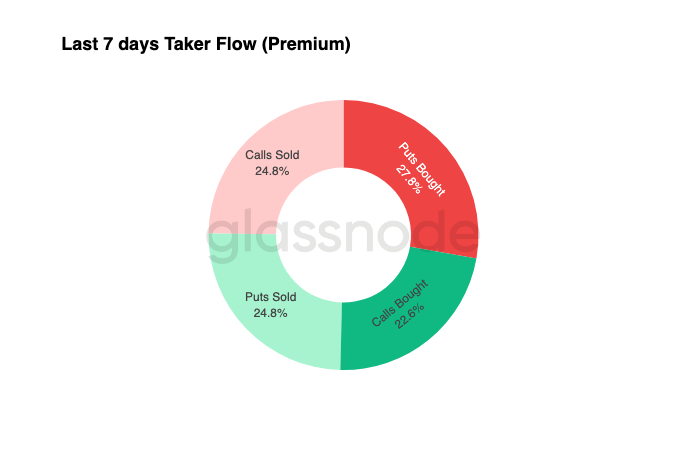

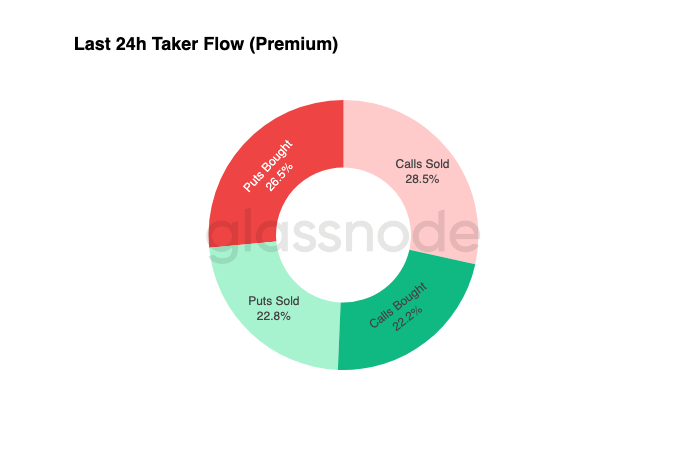

Live Chart Ströme bleiben defensiv

Die Flussdaten der letzten sieben Tage zeigen, dass die Taker-Aktivität von negativer Delta-Positionierung dominiert wurde, hauptsächlich durch gekaufte Puts und verkaufte Calls. Auch die letzten 24 Stunden zeigen noch keine klaren Anzeichen für einen Boden. Dealer bleiben long Gamma, haben erhebliche Risiken von renditesuchenden Tradern absorbiert und werden wahrscheinlich Preisschwankungen in beide Richtungen monetarisieren.

Dieses Setup hält die Volatilität erhöht, aber kontrolliert und bewahrt einen vorsichtigen Ton. Insgesamt begünstigt das Umfeld weiterhin Defensive gegenüber aggressiver Risikobereitschaft, da ein klarer Katalysator für Aufwärtsbewegungen fehlt. Da der Schutz gegen Abwärtsbewegungen jedoch teuer bleibt, könnten einige Trader bald beginnen, diese Risikoprämie auszunutzen, um nach Wert zu suchen.

Erfolgreiches Options-Trading bedeutet, Positionen zu monetarisieren, die vor der Bewegung aufgebaut wurden. Ein profitables Buch erfordert, Engagements in Stärke zu reduzieren und Gewinne auf Hedges mitzunehmen, wenn Angst den Markt dominiert. Derzeit kaufen Trader nicht den Dip, aber das aktuelle Setup bietet weiterhin asymmetrische Chancen – disziplinierte Teilnehmer können sich früh für die nächste Bewegung positionieren, sobald sich Volatilität und Stimmung neu einstellen.

Fazit

Der Durchbruch von Bitcoin unter die Kostenbasis der kurzfristigen Halter (~$112,5K) und die anschließende Stabilisierung um $100K markieren eine entscheidende Veränderung der Marktstruktur. Bisher spiegelt diese Korrektur frühere Verlangsamungen in der Zyklusmitte wider, mit 71% (70%-90%) des Angebots weiterhin im Gewinn und einem Relative Unrealized Loss von 3,1% (<5%), was auf eine milde Bärenphase statt einer tiefen Kapitulation hindeutet. Die anhaltende Distribution der Langzeitinhaber seit Juli und die fortgesetzten Abflüsse aus ETF-Produkten unterstreichen jedoch die nachlassende Überzeugung sowohl auf Einzelhandels- als auch auf institutioneller Seite.

Der Realized Price der aktiven Investoren (~$88,5K) bleibt ein wichtiger Referenzpunkt auf der Unterseite, falls der Verkaufsdruck anhält, während die Rückeroberung der Kostenbasis der kurzfristigen Halter erneute Nachfragestärke signalisieren würde. In der Zwischenzeit deuten die Directional Premium am Perpetual-Markt und der CVD-Bias beide auf einen Rückzug aus spekulativem Leverage und eine abnehmende Spot-Teilnahme hin, was ein risikoarmes Umfeld verstärkt.

Am Optionsmarkt bestätigen die erhöhte Nachfrage nach Puts, steigende Prämien beim $100K-Strike und ein moderater Anstieg der impliziten Volatilität einen defensiven Ton. Trader priorisieren weiterhin Schutz vor Akkumulation, was die Zurückhaltung widerspiegelt, einen Boden auszurufen.

Insgesamt bleibt der Markt in einem fragilen Gleichgewicht: überverkauft, aber nicht panisch, vorsichtig, aber strukturell intakt. Der nächste Richtungsimpuls wird wahrscheinlich davon abhängen, ob erneute Nachfrage die anhaltende Distribution der Langzeitinhaber absorbieren und die $112K–$113K-Region als feste Unterstützung zurückerobern kann – oder ob die Verkäufer die Kontrolle behalten und den aktuellen Abwärtstrend verlängern.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Prognosemärkte entwickeln sich zu umfassenderen Informationshandelsplätzen: Bernstein

Analysten bei Bernstein erklärten, dass sich Prognosemärkte zu umfassenderen Informationszentren entwickeln, die Bereiche wie Sport, Politik, Wirtschaft, Ökonomie und Kultur abdecken. Sie hoben hervor, dass der Kalshi-Ankerpartner Robinhood allein im Oktober ein Prognosemarkt-Volumen von 2,5 Milliarden Dollar (25 Millionen Dollar Umsatz) abgewickelt hat – was auf eine annualisierte Run-Rate von 300 Millionen Dollar hindeutet.

Würde die Abschaffung von Trumps Zöllen einen „Raketen“-Boom an den US-Aktienmärkten auslösen?

Sollte das Oberste Gericht letztlich entscheiden, dass Trump nicht befugt ist, Handelskonflikte am Kongress vorbei zu initiieren, könnte die Marktentwicklung am Mittwoch lediglich das Vorspiel für eine größere Marktbewegung gewesen sein.

Citadel führt ein Wall-Street-Konsortium an, das sich an Ripple beteiligt; die Bewertung des Krypto-Giganten Ripple erreicht 40 Milliarden US-Dollar und übertrifft damit Circle.

Die neue Bewertung macht Ripple zu einem der höchstbewerteten nicht börsennotierten Krypto-Unternehmen weltweit.

Momentum fehlt: Kann DOGE die Bullen wecken, bevor es unter $0,10 fällt?