Immer mehr börsennotierte Unternehmen investieren in digitale Vermögenswerte – was einst mit MicroStrategy und Bitcoin begann, hat sich längst auf zahlreiche Altcoins ausgeweitet. Die Auswirkungen auf den Kryptomarkt könnten erheblich sein – bis hin zur Gefahr eines neuen, systemischen Crash-Risikos, wie eine aktuelle Infografik von Coincierge.de zeigt.

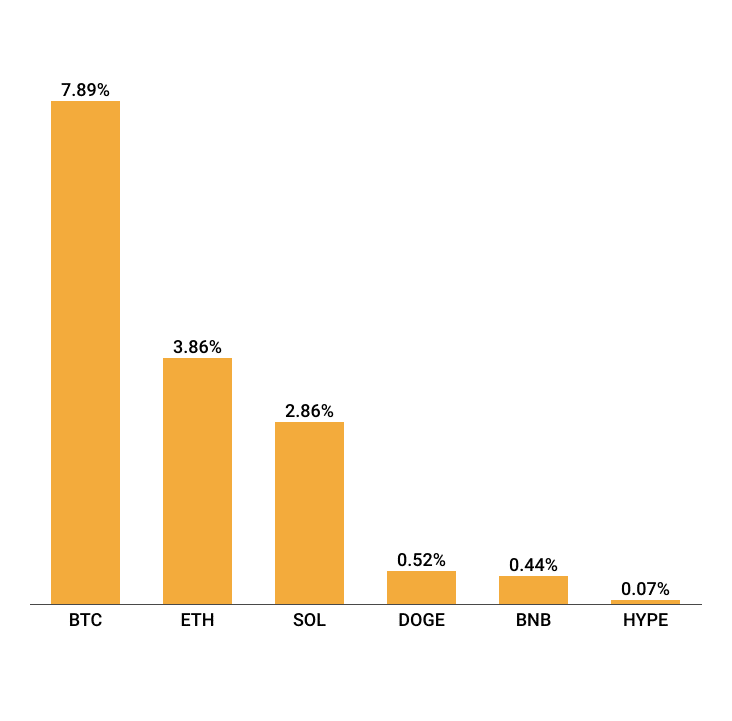

Immer mehr Kryptowährungen befinden sich im Besitz börsennotierter Unternehmen und sogar staatlicher Institutionen. Bei Bitcoin liegt der Anteil inzwischen bei 7,89 Prozent, beim zweitgrößten digitalen Asset Ethereum bei 3,86 Prozent. Auch bei kleineren Kryptowerten steigt der Anteil, der in den Händen dieser Großanleger liegt, kontinuierlich an.

Anteil des zirkulierenden Token-Bestands im Besitz börsennotierter Unternehmen und Regierungen. Quelle: CoinGecko.com

Anteil des zirkulierenden Token-Bestands im Besitz börsennotierter Unternehmen und Regierungen. Quelle: CoinGecko.com

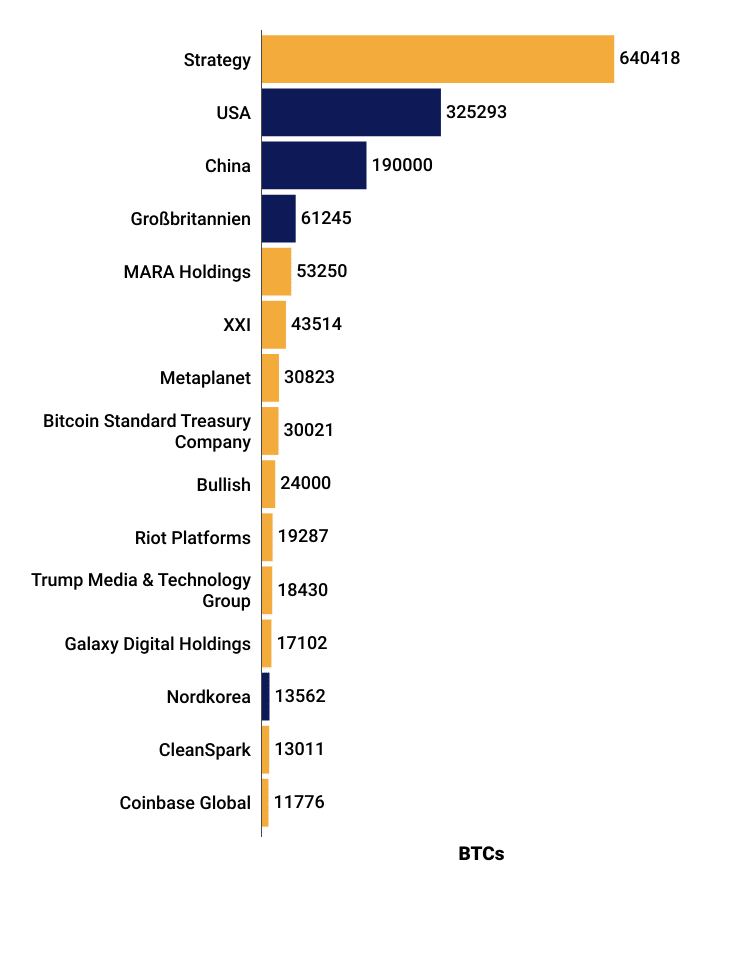

Mit großem Abstand hält MicroStrategy die meisten BTC – insgesamt 640.418 Bitcoins. Wie die Infografik zeigt, folgen danach die Staaten USA, China und Großbritannien mit den größten Beständen.

Anzahl der BTCs im Bestand. Quelle: Coingecko.com

Anzahl der BTCs im Bestand. Quelle: Coingecko.com

Die zunehmende Konzentration von Kryptowerten in den Händen institutioneller und staatlicher Akteure verändert die Marktstruktur grundlegend. Anleger sollten diese Entwicklung aufmerksam verfolgen: Sie beeinflusst Liquidität, Narrativ und Preiselastizität.

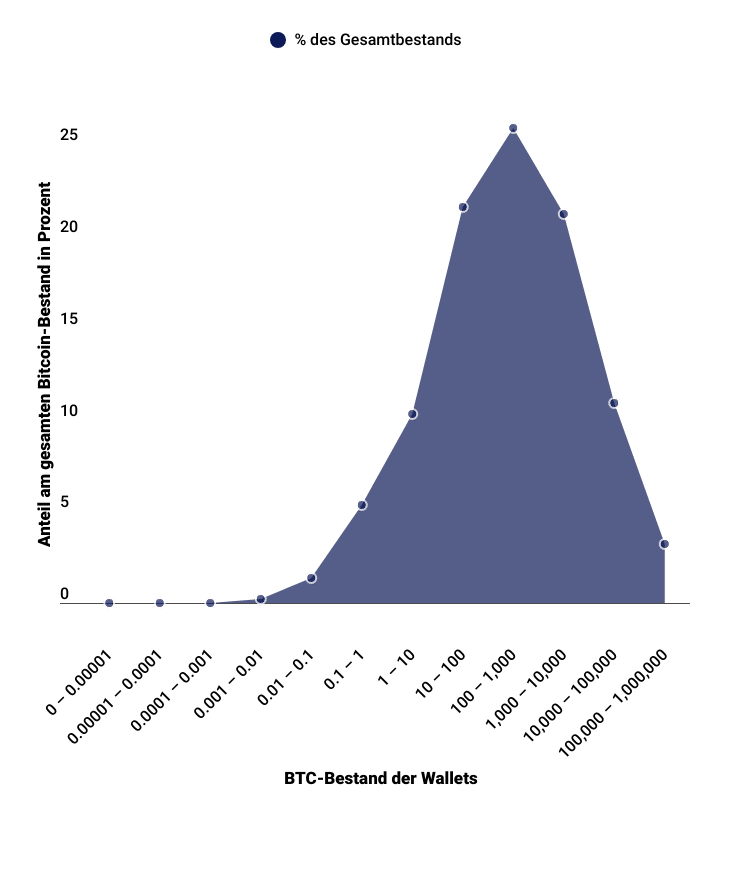

Ein Blick auf die Wallet-Verteilung verdeutlicht die starke Konzentration innerhalb des Bitcoin-Netzwerks. Laut aktuellen Daten halten Adressen mit einem Bestand zwischen 100 und 1.000 BTC bereits rund 25,9 Prozent aller im Umlauf befindlichen Coins. Zusammen mit Wallets, die zwischen 1.000 und 10.000 BTC führen, kontrolliert diese Gruppe mehr als 47 Prozent des Gesamtbestands. Die größten Einheiten – Wallets mit über 10.000 BTC – vereinen weitere rund 14 Prozent auf sich.

Verteilung des gesamten Bitcoin-Bestands nach Wallet-Größe. Quelle: bitinfocharts.com

Verteilung des gesamten Bitcoin-Bestands nach Wallet-Größe. Quelle: bitinfocharts.com

Kleinanleger mit weniger als einem Bitcoin verfügen dagegen nur über einen Bruchteil des Angebots: Alle Adressen mit unter einem BTC kommen gemeinsam auf etwa 6 Prozent des Umlaufs. Diese ungleiche Verteilung unterstreicht, wie stark Marktentwicklung und Preisbildung von einer relativ kleinen Zahl kapitalstarker Akteure beeinflusst werden können – seien es Unternehmen, Fonds oder staatliche Institutionen.

Staaten und börsennotierte Unternehmen handeln nicht kurzfristig – sie akkumulieren. Das führt dazu, dass immer größere Mengen an Bitcoin und anderen Kryptowährungen dem freien Markt entzogen werden. Die Folge: Bitcoin wird politischer und knapper zugleich. Das ursprüngliche Ideal eines dezentralen, von Einzelpersonen getragenen Netzwerks verschiebt sich schrittweise in Richtung einer makroökonomisch gesteuerten Vermögensklasse.

Anzahl der BTCs in den Händen von Treasuries. Quelle: bitcointreasuries.net

Anzahl der BTCs in den Händen von Treasuries. Quelle: bitcointreasuries.net

Doch dieser Trend birgt auch Risiken. Einige Krypto-Treasuries, allen voran MicroStrategy, setzen zunehmend auf einen Hebeleffekt: Sobald der Unternehmenswert durch steigende Kryptopreise zunimmt, werden neue Kredite aufgenommen, um weitere Coins zu erwerben. Dieses Verhalten verstärkt Aufwärtsbewegungen – doch im Falle von Kurskorrekturen entsteht ein gefährliches Rückkopplungssystem. Sinkende Preise können zu Margin Calls und Zwangsverkäufen führen, die den Markt zusätzlich unter Druck setzen. Damit entsteht ein systemisches Risiko – eine Kettenreaktion, die sich über den gesamten Kryptosektor ausbreiten könnte. Damit wird aus einer ursprünglich stabilisierenden Halterstruktur potenziell ein Brandbeschleuniger im nächsten Bärenmarkt.

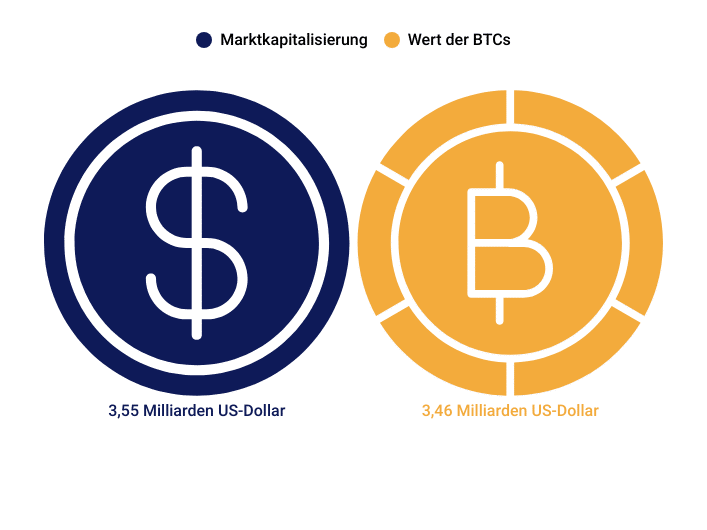

Wie fragil das Konzept ist, zeigt sich am Beispiel von Metaplanet: Das in Tokio notierte Unternehmen, das 2024 den radikalen Strategiewechsel hin zu Bitcoin vollzog, steht exemplarisch für die neue Verwundbarkeit vieler Digital-Asset-Treasury-Firmen. Noch Mitte Oktober war Metaplanet an der Börse zeitweise sogar weniger wert als die eigenen BTC-Bestände – ein Signal, das die Grenzen des Hypes um „Bitcoin-Unternehmen“ schonungslos offenlegt. Inzwischen liegt die Marktkapitalisierung zwar wieder leicht über dem Wert der gehaltenen Bitcoins, die Diskrepanz verdeutlicht jedoch, wie fragil das Vertrauen in solche Geschäftsmodelle geworden ist.

Metaplanet: Marktkapitalisierung vs Wert der BTC-Bestände von Metaplanet. Quelle: Finanzen.net; Yahoo Finance

Metaplanet: Marktkapitalisierung vs Wert der BTC-Bestände von Metaplanet. Quelle: Finanzen.net; Yahoo Finance

Besonders heikel: Während dieses Risiko bei Bitcoin noch durch Marktgröße und Liquidität abgemildert wird, könnte der Trend hin zu vermehrten Altcoin-Treasuries das Problem verschärfen. Kleinere Tokenmärkte reagieren empfindlicher auf institutionelle Zu- und Abflüsse – Hebelstrategien und konzentrierte Bestände könnten hier deutlich stärkere Verwerfungen auslösen als im Bitcoin-Ökosystem.

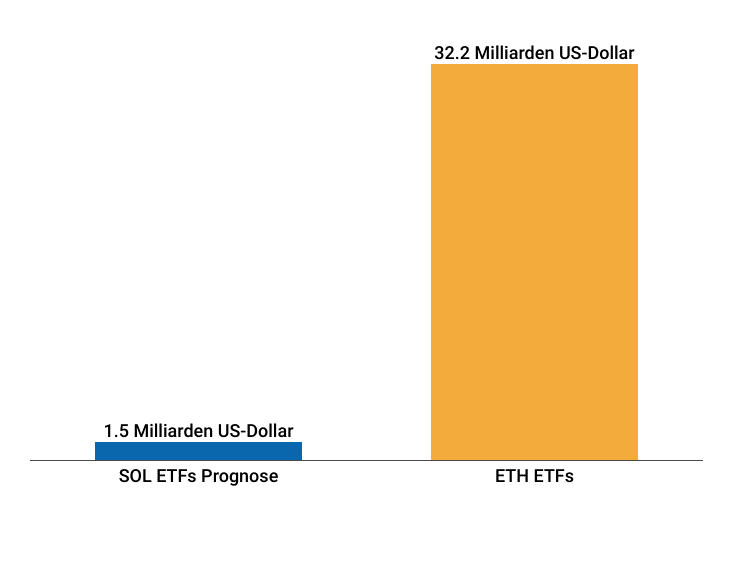

Einen weiteren wesentlichen Beitrag zur Konzentration leisten die börsengehandelten Fonds auf Bitcoin und Ethereum. Sie haben milliardenschwere Zuflüsse ausgelöst und institutionelles Kapital dauerhaft gebunden. Experten erwarten jedoch, dass neue Altcoin-ETFs diesen Effekt kaum wiederholen können.

Status Quo (ETH) und Prognose (SOL): Geschätzte Nettozuflüsse im ersten Jahr. Quelle: BTC-ECHO.de

Status Quo (ETH) und Prognose (SOL): Geschätzte Nettozuflüsse im ersten Jahr. Quelle: BTC-ECHO.de

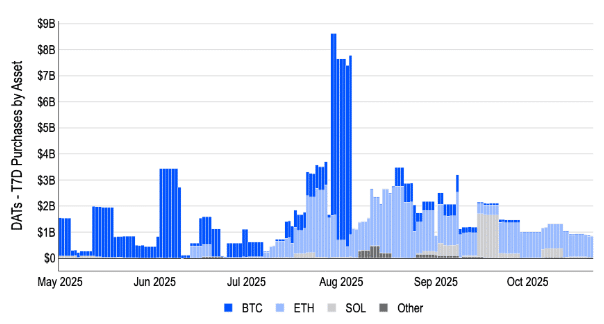

Die Kaufaktivität von Kryptowährungen durch Digital-Asset-Treasury-Firmen (DATs) ist seit dem Markteinbruch am 10. Oktober deutlich zurückgegangen nach Monaten teils aggressiver Akkumulation. Vor allem die Bitcoin-Käufe fielen laut Marktanalysten auf das niedrigste Niveau des Jahres – ein Warnsignal für die Stabilität der institutionellen Nachfrage.

Die Grafik verdeutlicht den Rückgang der Krypto-Käufe durch DATs seit Oktober. Bildquelle: Blockworks und Coinbase

Die Grafik verdeutlicht den Rückgang der Krypto-Käufe durch DATs seit Oktober. Bildquelle: Blockworks und Coinbase

Gleichzeitig geraten DAT-Modelle weltweit zunehmend unter regulatorischen Druck. In Hongkong blockierte die Börsenaufsicht mehrere Anträge von Unternehmen, die Teile ihrer Bilanzen in Kryptowährungen umwandeln wollten. Die geltenden Regeln untersagen übermäßige Bestände an liquiden Mitteln und sollen die Tragfähigkeit der Geschäftsmodelle sicherstellen. Ähnliche Beschränkungen greifen auch in anderen Märkten: In Indien wurde ein Listing-Versuch eines Krypto-affinen Unternehmens abgelehnt, während die australische ASX eine Obergrenze von 50 Prozent für Bargeld- und Äquivalentbestände vorschreibt – eine Schwelle, die viele DAT-Strukturen faktisch unhaltbar macht.

Zuletzt aktualisiert am 3. November 2025