Die Ära der permanenten quantitativen Lockerung der Federal Reserve steht bevor – wo liegen die Chancen für gewöhnliche Menschen?

Der Artikel analysiert den Hintergrund, warum die Federal Reserve möglicherweise die Bilanzverkürzung stoppt und auf quantitative Lockerung umschwenkt. Es wird die aktuelle Liquiditätskrise im Finanzsystem diskutiert, die Unterschiede zwischen 2019 und der Gegenwart verglichen und Investoren empfohlen, Gold und Bitcoin zu halten, um einer möglichen Währungsausweitung zu begegnen.

„Die Federal Reserve könnte in den kommenden Monaten die Bilanzverkürzung stoppen“, sagte Fed-Chef Powell letzte Woche – ein Satz, der zahlreiche Spekulationen am Markt ausgelöst hat. Die dahinter verborgene Botschaft lautet: „Quantitative Tightening (QT) wird bald zu Quantitative Easing (QE) wechseln – und das schneller, als die meisten erwarten.“

Doch ist dies nur eine symbolische Maßnahme der Fed oder von außergewöhnlicher Bedeutung? Und vor allem: Was deutet Powell eigentlich über den aktuellen Zustand des Finanzsystems an? Dieser Artikel beleuchtet die Liquiditätsstrategie der Fed, die heutige Liquiditätskrise im Vergleich zu 2019 und erklärt, warum die Fed auf eine dauerhafte QE-Politik zusteuert.

Eine Liquiditätskrise steht bevor

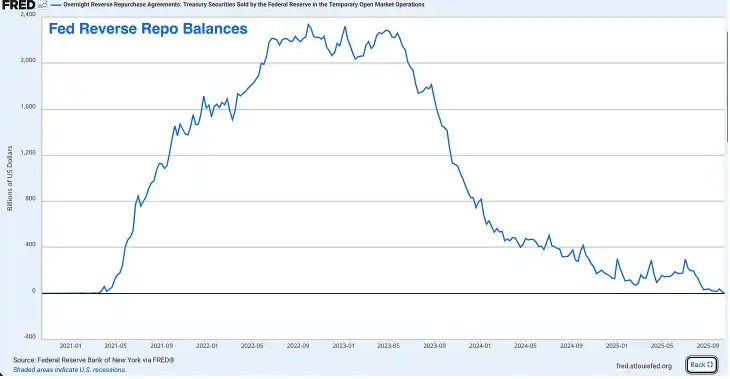

Reverse Repo Facility (RRP) ist wirkungslos geworden

Die RRP war in der Vergangenheit ein riesiger Puffer für überschüssige Liquidität. Im Jahr 2022 erreichte sie ihren Höchststand mit etwa 2,4 Billionen US-Dollar, ist aber inzwischen nahezu leer. In dieser Woche verbleiben nur noch einige Dutzend Milliarden US-Dollar – ein Rückgang von über 99 % gegenüber dem Höchststand.

Die RRP wurde ursprünglich als Instrument zur Steuerung der kurzfristigen Zinsen durch die Fed geschaffen, entwickelte sich in den vergangenen Jahren jedoch zu einem Ventil für überschüssige Liquidität und fungierte als Stoßdämpfer für das gesamte Finanzsystem.

Während der Corona-Pandemie injizierten Fed und Finanzministerium Billionen von US-Dollar in das Finanzsystem, die letztlich über Geldmarktfonds in der RRP landeten. Später griff Finanzministerin Janet Yellen zu einem cleveren Trick: Sie entwarf attraktive kurzfristige Staatsanleihen, um die RRP-Mittel abzuschöpfen.

Geldmarktfonds zogen ihr Kapital aus der RRP (wo sie den RRP-Zins der Fed erhielten) ab und kauften stattdessen höher verzinste Staatsanleihen. So konnte das Finanzministerium das enorme Haushaltsdefizit finanzieren, ohne große Mengen langfristiger US-Staatsanleihen auf den Markt zu bringen.

Bis zur Erschöpfung der RRP war dies eine brillante Strategie – aber heute funktioniert sie nicht mehr.

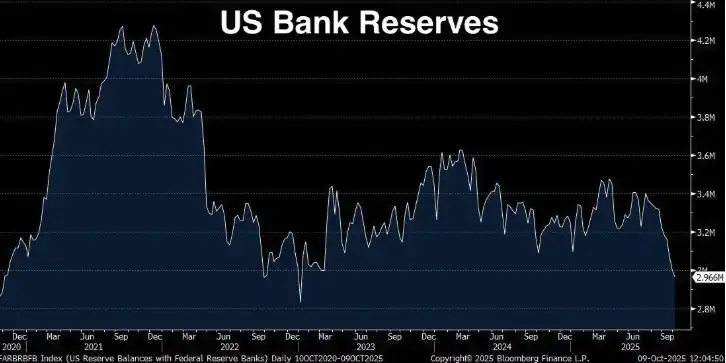

Bankreserven stehen auf Alarmstufe zwei

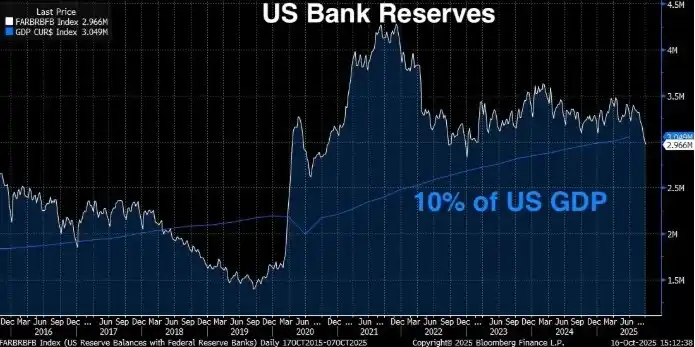

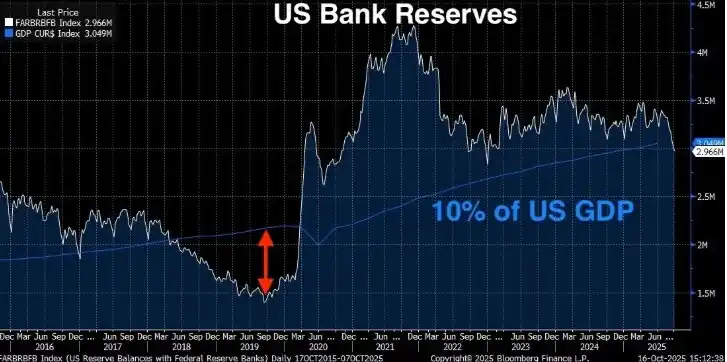

Die Bankreserven sind auf 2,9 Billionen US-Dollar gesunken. Seit dem Höchststand im September 2021 sind die Reserven um 1,3 Billionen US-Dollar zurückgegangen. Powell hat klar gesagt: Sinkt das Niveau der Bankreserven unter 10–11 % des BIP, wird die Fed nervös. Die 10 %-Schwelle ist kein willkürlicher Wert, sondern basiert auf umfangreichen Studien der Fed, Umfragen bei Banken und den Erfahrungen aus dem Crash im September 2019 (dazu später mehr).

Wo stehen wir aktuell?

Aktuelle Bankreserven: 2,96 Billionen US-Dollar (Stand letzte Woche)

Aktuelles US-BIP: 30,486 Billionen US-Dollar (Q2 2025) Anteil der Reserven am BIP: 9,71 %

Die Bankreserven liegen derzeit unter dem von der Fed definierten Mindestniveau von 10 % „ausreichender Reserven“ (also dem Niveau, das für einen reibungslosen Betrieb des Finanzsystems erforderlich ist). Laut Fed sollten die Reserven zwischen 2,8 und 3,4 Billionen US-Dollar liegen, um den Markt stabil zu halten. Angesichts eines BIP von 30,5 Billionen US-Dollar bedeutet die 10 %-Schwelle, dass die Reserven idealerweise über 3,05 Billionen US-Dollar liegen sollten.

Unsere aktuellen Reserven betragen 2,96 Billionen US-Dollar – kurz gesagt: Wir befinden uns bereits in einer Gefahrenzone. Und da die RRP praktisch leer ist, hat die Fed keinen Puffer mehr.

Im Januar dieses Jahres lagen die Bankreserven noch bei etwa 3,4 Billionen US-Dollar, die RRP bei rund 600 Milliarden US-Dollar, die Gesamtliquidität also bei etwa 4 Billionen US-Dollar. Das bedeutet, dass die Gesamtliquidität des Systems in weniger als einem Jahr um über 1 Billion US-Dollar gesunken ist. Noch schlimmer: Die Fed betreibt weiterhin Quantitative Tightening im Umfang von 25 Milliarden US-Dollar pro Monat.

Diesmal wird es schlimmer als 2019

Manche hoffen vielleicht, dass wir 2019 eine ähnliche Situation hatten – damals sanken die Reserven auf 1,5 Billionen US-Dollar, und am Ende ging alles gut. Doch diesmal dürfte die Liquiditätskrise schlimmer ausfallen als 2019.

2019 sanken die Reserven auf 1,5 Billionen US-Dollar, etwa 7 % des BIP (damals ca. 21,4 Billionen US-Dollar). Das Finanzsystem geriet ins Stocken, der Repo-Markt explodierte, die Fed geriet in Panik und begann, Geld zu drucken. Heute machen die Bankreserven 9,71 % des BIP aus – zwar unter der von Powell genannten 10 %-Schwelle, aber immer noch höher als 2019. Warum ist die Lage dennoch schlimmer?

Drei Gründe:

· Das Finanzsystem ist absolut größer geworden. Das Bankensystem ist gewachsen, die Bilanzen sind größer, und die für einen reibungslosen Betrieb erforderlichen Reserven sind gestiegen. 2019 lösten 7 % eine Krise aus; heute zeigen 9,71 % bereits Stress, und mit weiter sinkenden Reserven dürfte sich der Druck verschärfen.

· Wir haben keinen RRP-Puffer mehr. 2019 existierte die RRP praktisch nicht, aber nach der Pandemie hat sich das Finanzsystem an diesen zusätzlichen Liquiditätspuffer gewöhnt. Jetzt ist er verschwunden, und das System muss sich an den Betrieb ohne ihn anpassen.

· Die regulatorischen Anforderungen sind strenger geworden. Nach der Finanzkrise 2008 und der regionalen Bankenkrise 2023 müssen Banken strengere Liquiditätsvorgaben erfüllen. Sie müssen mehr hochwertige liquide Aktiva (HQLA) halten, um etwa die Liquidity Coverage Ratio (LCR) zu erfüllen. Bankreserven sind die hochwertigsten liquiden Aktiva. Mit sinkenden Reserven nähern sich die Banken den regulatorischen Mindeststandards. Sobald sie diese erreichen, beginnen sie, defensiv zu agieren: Sie vergeben weniger Kredite, horten Liquidität und erhöhen die Overnight-Finanzierungssätze (SOFR).

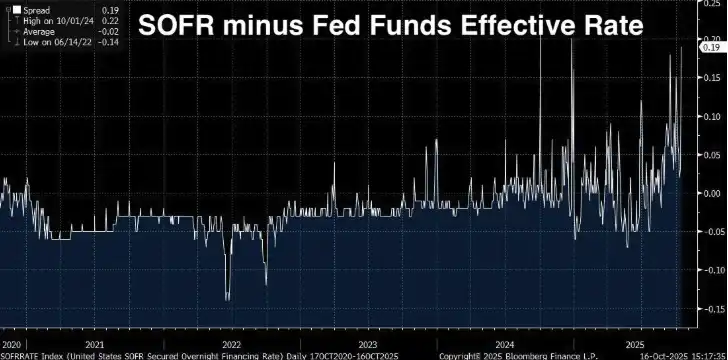

SOFR-Spread weitet sich aus

Wenn der Rückgang der Bankreserven und die Erschöpfung der RRP nur „Stoppschilder“ auf dem Weg zur Liquiditätskrise sind, dann sehen wir als Nächstes das eigentliche „blinkende rote Licht“.

SOFR (Secured Overnight Financing Rate) ist der Zinssatz, zu dem Finanzinstitute gegen US-Staatsanleihen als Sicherheit über Nacht Geld leihen. Er hat den LIBOR als wichtigsten Referenzzinssatz für kurzfristige Kredite abgelöst und basiert auf realen Transaktionen am US-Treasury-Repo-Markt (tägliches Volumen ca. 1 Billion US-Dollar).

Der Effective Federal Funds Rate (EFFR) ist der Zinssatz, zu dem Banken sich gegenseitig unbesicherte Übernacht-Reserven leihen. Normalerweise liegen diese beiden Zinssätze sehr nahe beieinander (nur wenige Basispunkte Unterschied), da sie beide Overnight-Sätze sind, an die Fed-Politik gekoppelt und ein Spiegelbild der kurzfristigen Finanzierungsbedingungen.

Unter normalen Bedingungen sind sie praktisch identisch. Beginnt SOFR jedoch deutlich über EFFR zu liegen, ist das ein Warnsignal: Besicherte Kredite (mit US-Treasuries als Sicherheit) werden plötzlich teurer als unbesicherte Interbankenkredite.

Normalerweise sollte ein Kredit mit so solider Sicherheit wie US-Staatsanleihen günstiger sein, nicht teurer. Das Gegenteil signalisiert Probleme im System, etwa einen Mangel an Reserven oder schrumpfenden Bilanzspielraum.

SOFR über EFFR bedeutet: „Ich leihe dir lieber unbesichert zu einem niedrigeren Zinssatz, als deine US-Treasuries als Sicherheit zu einem höheren Zinssatz zu akzeptieren.“ Das passiert in einem gesunden, liquiden Markt nicht – nur, wenn die Liquidität versiegt.

Der Spread weitet sich strukturell aus

Von 2024 bis 2025 hat sich der Spread stetig vergrößert und liegt derzeit bei 0,19 (also 19 Basispunkte). Das klingt wenig, ist im Overnight-Finanzierungsbereich aber viel.

Im Zeitraum 2020–2022 lag der durchschnittliche Spread bei etwa -0,02, am 14. Juni 2022 sogar bei -0,14. Am 1. Oktober 2024 erreichte er mit 0,22 seinen Höchststand, aktuell liegt er bei 0,19. Der Spread ist von negativ auf positiv gewechselt – das ist kein kurzfristiger Ausreißer, sondern ein struktureller Wandel und warnt vor zu knappen Reserven im Markt.

Warum ist der SOFR-Spread so wichtig?

Der SOFR/EFFR-Spread ist ein Echtzeit-Marktindikator. Er ist kein nachlaufender Indikator wie das BIP und keine Umfrage wie das Verbrauchervertrauen. Er basiert auf tatsächlich aufgenommenen und vergebenen Geldern am größten und liquidesten Finanzierungsmarkt der Welt.

Wenn sich der Spread dauerhaft ausweitet, bedeutet das:

· Banken haben keine überschüssigen Reserven mehr, um sie frei zu verleihen. Hätten sie welche, würden sie im SOFR-Markt zu höheren Zinsen verleihen und so den Spread ausgleichen.

· Die Offenmarktoperationen der Fed reichen nicht aus. Die Fed verfügt über das Standing Repo Facility (SRF), das Banken erlaubt, US-Treasuries zu einem festen Zinssatz zu beleihen, um Finanzierungsstress zu verhindern. Dennoch bleibt der SOFR hoch – das zeigt, dass die Nachfrage nach Reserven das Angebot der Fed übersteigt.

· Der Jahresendstress nimmt zu. Banken müssen zum Quartals- und Jahresende ihre Bilanzen besonders prüfen und regulatorisch berichten. Dieser Stress hat sich inzwischen auf normale Handelstage ausgeweitet – ein Zeichen für zu niedrige Reserven.

· Wir sind nur einen Schritt von einer Krise wie 2019 entfernt. Aktuell sehen wir einen strukturellen Anstieg, aber (noch) keine Panik. Im September 2019 stieg der Overnight-Repo-Zins nicht allmählich, sondern sprang über Nacht von 2 % auf 10 %.

Die Fed weiß genau, was das bedeutet. Der SOFR-Spread ist einer der wichtigsten Indikatoren, die die Trading-Abteilung der New York Fed täglich überwacht. Sie wissen, was beim letzten Mal geschah, als der Spread so groß wurde – und was passiert, wenn sie nicht handeln.

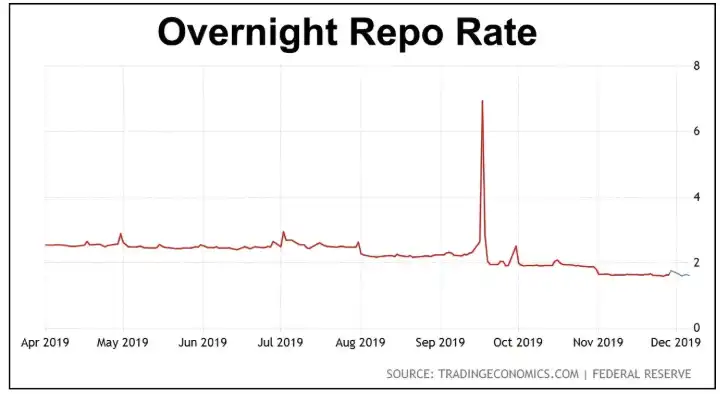

Wiederholt sich die Repo-Krise vom September 2019?

17. September 2019 – ein Tag, den jeder, der Fed-Politik verfolgt, in Erinnerung behalten sollte. Denn an diesem Morgen schoss der Overnight-Repo-Zins (also der Zinssatz für Übernachtkredite gegen US-Treasuries als Sicherheit) plötzlich von etwa 2 % auf 10 %.

Damals lag der Zielzins der Fed bei 2,00–2,25 %, der Repo-Zins sprang innerhalb weniger Stunden auf das Fünffache – nur weil die Bankreserven zu niedrig waren.

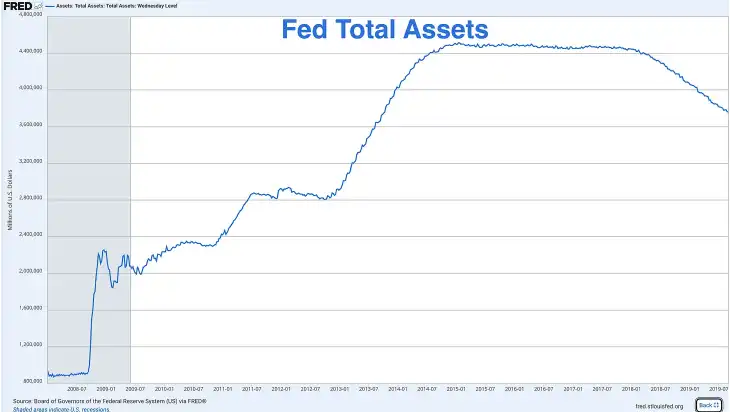

Nach der Finanzkrise blähte die Fed ihre Bilanz durch verschiedene QE-Programme von unter 1 Billion auf über 4,5 Billionen US-Dollar auf. Ab 2017 begann sie mit Quantitative Tightening, indem sie auslaufende Anleihen nicht mehr reinvestierte.

Im September 2019 waren die Reserven auf etwa 1,5 Billionen US-Dollar gesunken, etwa 7 % des damaligen BIP (ca. 21,4 Billionen US-Dollar). Die Fed hielt das für unproblematisch – ein Irrtum, wie sich zeigte.

Mehrere fatale Faktoren kamen damals zusammen und ließen den Overnight-Repo-Zins explodieren:

· Körperschaftsteuerzahlungen – Mitte September ist ein wichtiger Termin für Unternehmenssteuern. Unternehmen entziehen dem Bankensystem Reserven, um sie an die US-Regierung zu zahlen, was die Liquidität vorübergehend belastet.

· Abwicklung von Staatsanleihen – Eine große Auktion von US-Treasuries wurde gerade abgewickelt und entzog dem System zusätzliche Reserven.

· Kein Puffer – Anders als heute (bevor die RRP erschöpft war) waren 2019 die Reserven die einzige Liquiditätsquelle.

· Regulatorische Beschränkungen – Nach den Vorschriften seit 2008 waren Banken weniger bereit, Reserven zu verleihen, selbst bei höheren Zinsen, weil sie bestimmte Quoten einhalten mussten.

Die Reaktion der Fed: QE vor der Pandemie

Die Fed geriet verständlicherweise in Panik und kündigte innerhalb weniger Stunden Notfall-Repo-Operationen an, um dem Overnight-Markt Dutzende Milliarden US-Dollar zuzuführen. In den folgenden Wochen begann sie mit weiteren Rettungsmaßnahmen:

Tägliche Repo-Operationen, die dem Markt Hunderte Milliarden US-Dollar an temporärer Liquidität zuführten. Ankündigung erneuter Käufe von US-Treasuries (also Bilanzausweitung). Vorzeitiges Ende von Quantitative Tightening und Beginn von QE im Oktober 2019.

Der Anstieg der Fed-Bilanz Ende 2019 ist das Ergebnis von QE – die Druckerpresse lief wieder an.

All dies geschah sechs Monate vor den Corona-Lockdowns. Die Fed startete QE also nicht wegen der Pandemie, nicht wegen einer Rezession und auch nicht wegen einer klassischen Finanzkrise, sondern weil die Bankreserven zu niedrig waren und die „Leitungen“ des Finanzsystems rissen.

Heute steht die Fed erneut vor dem Problem zu niedriger Bankreserven – wir befinden uns nur noch im Frühstadium der Krise.

Unterschiede zur Krise 2019

Doch es gibt Unterschiede zu 2019, die die Krise heute noch verschärfen:

· Das Finanzministerium muss mehr Anleihen ausgeben

2019 lag das Bundesdefizit bei etwa 1 Billion US-Dollar pro Jahr – historisch hoch, aber noch beherrschbar. Heute liegt das Defizit bei über 2 Billionen US-Dollar pro Jahr, ein Ende ist nicht in Sicht. Das Finanzministerium muss riesige Mengen Anleihen ausgeben, und jeder Dollar Staatsanleihe kann Liquidität aus dem Bankensystem abziehen.

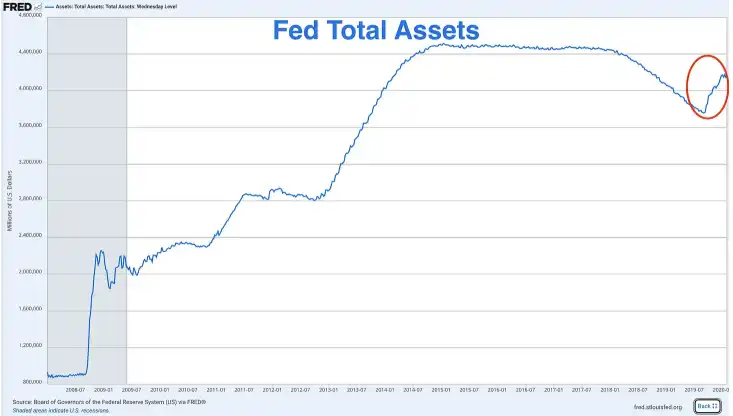

· Die Bilanz der Fed ist viel größer als erwartet

Als die Repo-Krise 2019 ausbrach, lag die Bilanz der Fed bei etwa 3,8 Billionen US-Dollar. Heute, nach 2 Billionen US-Dollar QT, liegt sie immer noch bei rund 6,9 Billionen US-Dollar. Die Fed hätte ihre Bilanz „normalisieren“ und auf Vorkrisenniveau zurückführen sollen. Doch das ist nicht mehr möglich – jeder Versuch führt zum gleichen Problem: zu wenig Reserven.

Die Fed hat sich praktisch in eine dauerhafte QE-Politik manövriert. Sie kann die Bilanz nicht stark verkleinern, ohne das System zu zerstören, und sie kann das aktuelle Niveau nicht halten, ohne die Inflation zu verschärfen.

· Höhere Reserven zeigen Schwächen im System

2019 lag der Schwellenwert für eine Krise bei 7 % des BIP, heute sehen wir bei 9,7 % bereits Warnsignale. Das zeigt: Das Finanzsystem braucht heute eine höhere Reservebasis, um stabil zu funktionieren. Wirtschaft, Bankensystem und Verschuldung sind gewachsen, die Regulierung ist strenger – der Puffer muss also größer sein.

Wenn 7 % des BIP 2019 das System sprengten und wir heute bei 9,7 % schon unter Druck stehen – wie weit kann diese Zahl noch sinken, bevor das System kollabiert?

Die Fed hat das Signal gegeben

Powells Aussage, die Fed könne „in den kommenden Monaten die Bilanzverkürzung stoppen“, ist kein beiläufiger Kommentar, sondern ein wohlüberlegtes Signal. Die Fed bereitet sich auf eine Kursänderung vor – sie will nicht wie 2019 von einer Krise überrascht werden und hektisch reagieren müssen.

Diesmal will sie den Eindruck erwecken, alles unter Kontrolle zu haben. Doch Kontrolle ist eine Illusion – das Ergebnis bleibt gleich: QT endet, QE steht bevor.

Die einzige Frage ist: Wartet sie, bis das Unheil passiert, oder handelt sie proaktiv?

Die Fed muss QE betreiben

Wir wissen nun: Die US-Wirtschaft ist voller Risiken, die Reserven sind extrem niedrig, die RRP ist leer, der SOFR-Spread weitet sich aus – und die Lage ist schlimmer als 2019. Schauen wir uns an, warum die Fed so sehr auf das Reservenniveau achtet und was passiert, wenn die Liquiditätskrise eskaliert.

Sinkt die Reservequote unter 10–11 % des BIP, zeigen Banken Stressverhalten, darunter:

· Weniger Bereitschaft, Reserven über Nacht an andere Banken zu verleihen

· Horten von Liquidität für unerwartete Anforderungen

· Höhere Zinssätze für kurzfristige Kredite (SOFR-Spread)

· Weniger Kredite an die Realwirtschaft

· Defensivere Bilanzstruktur

Mit einer Reservequote von 9,71 % des BIP könnte der geldpolitische Transmissionsmechanismus bereits zu versagen beginnen.

Das Trauma der Bankenkrise 2023

Fed und Aufsichtsbehörden sind von der regionalen Bankenkrise im März 2023 tief beunruhigt. Damals scheiterten Banken wie Silicon Valley Bank und First Republic Bank wegen schlechter Liquiditätssteuerung. Ihre langfristigen Anleihen verloren durch steigende Zinsen an Wert, und als Einleger Geld abzogen, konnten die Banken die Abflüsse nicht decken, ohne diese Anleihen mit Verlust zu verkaufen.

Am Ende griff die Fed ein und führte das Bank Term Funding Program (BTFP) ein, das es Banken erlaubte, ihre unter Wasser stehenden Anleihen zum Nennwert als Sicherheit zu beleihen – nur so wurde die Krise gestoppt.

Diese Krise ist noch frisch. Man stelle sich vor, in einem Umfeld, in dem Banken noch angeschlagen sind, die Aufsicht streng ist und die Reservequote unter der 10 %-Schwelle liegt, würde man (durch QT) die Gesamtliquidität weiter reduzieren. Dann versteht man, warum Powell bereits über ein Ende von QT spricht.

Die Fed muss weitermachen

Das aktuelle BIP beträgt 30,5 Billionen US-Dollar, das Wachstum liegt bei etwa 2–3 % pro Jahr. Wächst das BIP dieses Jahr um 3 %, entspricht das einer zusätzlichen Wirtschaftsleistung von etwa 900 Milliarden US-Dollar. Will die Fed die Reservequote bei etwa 10 % halten, müssten die Reserven jährlich um etwa 90 Milliarden US-Dollar steigen.

Stattdessen reduziert die Fed die Reserven um etwa 300 Milliarden US-Dollar pro Jahr (25 Milliarden US-Dollar × 12). Selbst wenn die Fed heute mit QT aufhört und die Reserven bei 2,96 Billionen US-Dollar stabilisiert, sinkt der Anteil der Reserven am BIP mit der Zeit weiter – von 9,7 % auf 9,5 %, dann 9,2 % und noch tiefer.

Um das Verhältnis stabil zu halten (oder wieder über 10 % zu bringen), hat die Fed zwei Möglichkeiten:

· Die Reserven wachsen im Gleichschritt mit dem BIP (moderates QE)

· Das Verhältnis sinkt weiter, bis es zum Bruch kommt

Eine dritte Option gibt es nicht. Kurz gesagt: Die Fed ist wie eine Maus im Hamsterrad – sie muss weitermachen.

Die Fed wird auf der FOMC-Sitzung im Dezember oder Januar offiziell das Ende von QT verkünden. Sie wird dies als „technische Anpassung zur Aufrechterhaltung ausreichender Reserven“ darstellen, nicht als Politikwechsel. Kommt es vor Jahresende zu einem weiteren starken Rückgang der Reserven, könnte die Fed wie 2019 zu einer Notfallerklärung gezwungen sein.

Die Fed übersteuert immer

Das Bundesdefizit liegt jährlich bei über 2 Billionen US-Dollar, das Finanzministerium muss massenhaft Anleihen ausgeben. Nach Erschöpfung der RRP – woher kommt das Geld? Es gibt nicht genug private Nachfrage, um jährlich 2 Billionen US-Dollar an Anleihen zu absorbieren, es sei denn, die Renditen steigen stark. Kaufen Banken US-Treasuries aus ihren Reserven, sinken die Reserven weiter – das verschärft das Problem.

Deshalb muss die Fed wieder zum Käufer letzter Instanz werden. Außerdem muss sie bei einem BIP-Wachstum von 2–3 % jährlich 60–90 Milliarden US-Dollar an Reserven hinzufügen, um das Verhältnis zu halten.

Rückblick 2008–2014: Die QE-Politik der Fed war alles andere als zurückhaltend. Sie führte drei QE-Runden und eine Operation Twist durch, die Bilanz stieg von 900 Milliarden auf 4,5 Billionen US-Dollar.

2019–2020: Im Oktober 2019 startete die Fed erneut Bilanzausweitung (monatlich 60 Milliarden US-Dollar US-Treasuries). Dann kam die Pandemie – in wenigen Monaten wurden 5 Billionen US-Dollar hinzugefügt.

Wenn die Fed auf Lockerung umschaltet, übersteuert sie immer. Deshalb: Wenn diese QT-Runde endet, erwarten Sie kein sanftes, schrittweises QE – sondern eine Flutwelle an Expansion.

Die Fed könnte monatlich 60–100 Milliarden US-Dollar an US-Treasuries kaufen, um „ausreichende Reserven zu erhalten und den Markt stabil zu halten“.

Was tun?

Wenn Zentralbanken weltweit hemmungslos Geld drucken, gibt es nur eine rationale Reaktion: Halten Sie Vermögenswerte, die sie nicht drucken können – Gold und Bitcoin.

Der Markt hat QE bereits im Goldpreis eingepreist, Gold ist explodiert. Im Januar 2025 lag der Goldpreis bei etwa 2.500 US-Dollar, heute ist er um über 70 % gestiegen und notiert bei über 4.000 US-Dollar pro Unze. Clevere Investoren warten nicht auf die QE-Ankündigung der Fed – sie sind längst „Buy in“.

Neben Gold ist Bitcoin das beste Asset, um der kommenden QE-Flut zu begegnen.

Bitcoin ist das erste wirklich knappe digitale Asset, die Gesamtmenge ist auf 21 Millionen begrenzt. Die Fed kann beliebig viele Dollar drucken, aber weder Fed, Regierung, Unternehmen noch Miner können mehr Bitcoin erschaffen.

Das Aufwärtspotenzial von Bitcoin ist sogar größer als das von Gold, aus folgenden Gründen:

· Bitcoin ist schwieriger zu „verdienen“ als Gold.

· Das Goldangebot wächst jährlich durch Mining um etwa 1,5–2 %. Die Knappheit von Gold ist relativ, nicht absolut. Das Bitcoin-Angebot wächst mit festgelegtem, abnehmendem Tempo (Halving alle vier Jahre) und erreicht um 2140 die absolute Obergrenze von 21 Millionen – danach wird nie wieder neues Bitcoin geschaffen.

· Bitcoin ist die härteste Währung der Menschheitsgeschichte.

· Bitcoin folgt Gold mit einem Multiplikatoreffekt. Aktuell hinkt Bitcoin Gold deutlich hinterher, aber historisch gesehen holt Bitcoin bei anhaltenden geldpolitischen Sorgen auf und übertrifft meist die prozentualen Gewinne von Gold.

· Bitcoin befreit Sie vollständig vom Ponzi-System der Staatsschulden. Gold schützt vor Inflation, aber Bitcoin geht weiter: Es existiert völlig außerhalb des Systems, kann (bei richtiger Verwahrung) nicht konfisziert, nicht entwertet und nicht von Zentralbanken manipuliert werden.

Zusammengefasst: Hoffentlich werden Ihre Investitionsentscheidungen nach dem Verständnis, warum die Fed von QT zu QE wechselt, wie die Liquiditätslage ist und warum Bitcoin und Gold die besten Assets für die kommende geldpolitische Expansion sind, noch klüger.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Wie wird der am Freitag veröffentlichte CPI den Bitcoin beeinflussen?

Bis zum Ende des Regierungsstillstands wird dieser CPI-Bericht das einzige entscheidende Inflationsmaß der Federal Reserve sein.

Solanas nächster Aufschwung könnte groß sein – aber eine Bewegung von 20 % könnte der Auslöser für die Rallye sein

Der Solana-Preis ist diese Woche um 10 % gefallen, aber ein Anstieg um 20 % könnte die Struktur wieder bullisch machen. Kurzfristige Anleger kaufen erneut, während der Verkaufsdruck von Langzeitinhabern nachlässt. Dies schafft die Voraussetzungen für einen möglichen Ausbruch über 213 USD und 222 USD, falls die Dynamik anhält.

Sind Krypto-Einkommens-ETFs wirklich profitabel? Analyse des boomenden TradFi-Trends

Krypto-Einkommens-ETFs versprechen hohe Renditen, verlieren jedoch oft schnell an Wert. Hier erfahren Sie, warum die meisten keine nachhaltigen Erträge für Anleger liefern.

DraftKings arbeitet mit Polymarket zusammen, um Prognosemärkte anzubieten

DraftKings betritt den Prognosemarkt durch die Übernahme von Railbird und eine Partnerschaft mit Polymarket. Während dies einen bedeutenden Schritt zur Verschmelzung von Glücksspiel und Web3-Finanzwesen darstellt, warnen Experten, dass eine solche Überschneidung Spekulationen und gesellschaftlichen Schaden fördern könnte.