Wie wir mit einem Arbitrage-Bot auf HyperEVM 5 Millionen US-Dollar verdient haben

Von der Entdeckung einer 2-Sekunden-Preisunterschiedslücke im HyperEVM-Block, über den Aufbau eines Arbitrage-Bots zur Überlegenheit gegenüber Konkurrenten, bis hin zur Einführung von Perpetual Contracts für einen Gewinn von 5 Millionen US-Dollar – wir haben dieses Krypto-Arbitrage-Projekt in 8 Monaten abgeschlossen.

Von der Entdeckung der 2-Sekunden-Preisabweichungslücke im HyperEVM-Block, über den Aufbau eines Arbitrage-Bots, der die Konkurrenz übertrifft, bis hin zur Einführung von Perpetual Contracts, mit denen wir einen Gewinn von 5 Millionen US-Dollar erzielten – wir haben dieses Krypto-Arbitrage-Projekt in 8 Monaten abgeschlossen.

Autor: CBB

Übersetzung: Saoirse, Foresight News

Es ist jetzt März 2025, die Kryptoindustrie scheint in Gefahr zu sein, die Auswirkungen der Zölle sind gravierend. Wir waren ständig auf der Suche nach der nächsten hochwertigen Gelegenheit – damals waren noch 40% der HYPE-Token für die Community zu verteilen, was wir als potenziellen Durchbruch betrachteten. Bereits im Februar hatten wir einige Market-Making-Strategien auf UNIT-Assets getestet, aber das war nur Kleinkram, ohne nennenswerten Umfang.

Als HyperEVM gerade gestartet wurde, wurden einige dezentrale Börsen (DEX) eingeführt. Mein Bruder schlug vor: „Sollen wir nicht Arbitrage zwischen HyperEVM und Hyperliquid versuchen? Selbst wenn wir investieren müssen, könnten wir vielleicht an der dritten Saison von Hyperliquid teilnehmen.“ Wir begannen sofort mit dem Testen und entdeckten tatsächlich Arbitragemöglichkeiten, waren uns aber nicht sicher, ob wir wettbewerbsfähig genug waren.

Warum gibt es Arbitragemöglichkeiten auf HyperEVM?

Die Blockerzeugungszeit von HyperEVM beträgt 2 Sekunden, was bedeutet, dass der Preis des HYPE-Tokens nur alle 2 Sekunden aktualisiert wird. Innerhalb dieser 2 Sekunden kann sich der HYPE-Preis jedoch bereits verändert haben, sodass HYPE auf HyperEVM im Vergleich zur Hyperliquid-Plattform oft „unterbewertet“ oder „überbewertet“ ist.

Erste Versuche und Ergebnisse

Wir haben die erste Version unseres Arbitrage-Bots gebaut, die Funktionalität war recht einfach: Sobald es eine Preisdifferenz zwischen dem AMM-DEX-Liquiditätspool von HyperEVM und dem Spotmarkt von Hyperliquid gab, wurde auf HyperEVM gehandelt und auf Hyperliquid ein Hedge durchgeführt.

Ein Beispiel:

- Wenn der HYPE-Preis auf Hyperliquid steigt, wird er auf HyperEVM unterbewertet;

- Arbitrage-Ablauf: Auf HyperEVM mit USDT0 „günstigen“ HYPE kaufen → HYPE verkaufen und in USDC tauschen → auf Hyperliquid USDC zurück in USDT0 tauschen.

In den ersten Tagen lag unser tägliches Handelsvolumen auf Hyperliquid bei etwa 200.000 bis 300.000 US-Dollar, wir machten keinen Verlust und konnten sogar einige Hundert Dollar Gewinn erzielen. Zu Beginn hatten wir die Arbitrageschwelle so gesetzt, dass nach Abzug der Handelsgebühren von AMM DEX und Hyperliquid nur dann gehandelt wurde, wenn der Gewinn über 0,15% lag.

Zwei Wochen später, als die Gewinne weiter stiegen, erkannten wir noch größeres Potenzial und entdeckten gleichzeitig zwei Konkurrenten, die exakt dieselbe Strategie wie wir verfolgten – allerdings waren sie nicht sehr groß, und wir beschlossen, sie zu verdrängen.

Im April 2025 führte Hyperliquid einen HYPE-Staking-Bonusmechanismus ein (gestakte Token reduzieren die Handelsgebühren), was für uns eine großartige Gelegenheit war – unser Kapital war ohnehin größer als das der Konkurrenz, also stakten wir 100.000 HYPE, erhielten 30% Rabatt auf die Handelsgebühren und senkten die Arbitrage-Gewinnschwelle von 0,15% auf 0,05%.

Unser Ziel war klar: Durch maximalen Druck die Konkurrenz zum Ausstieg zwingen und den Markt monopolisieren; gleichzeitig planten wir, das Handelsvolumen innerhalb von zwei Wochen auf über 500 Millionen US-Dollar zu steigern, um das Gebührenlevel bei Hyperliquid zu erhöhen.

Schließlich stiegen Handelsvolumen und Gewinn synchron an – als das Volumen die 500 Millionen US-Dollar überschritt, war die Konkurrenz völlig ins Hintertreffen geraten. Ich erinnere mich noch an diesen Tag: Mein Bruder und ich flogen gerade von Paris nach Dubai, sahen zu, wie der Bot „Geld druckte“, und machten innerhalb von 24 Stunden 120.000 US-Dollar Gewinn, während beide Konkurrenten ihre Bots abschalteten.

Trotzdem gaben einige Konkurrenten nicht auf, sie zahlten höhere Gebühren, was uns zwang, die Arbitrage-Gewinnspanne auf etwa 0,04% zu reduzieren (im Wesentlichen entsprach dies unserem Gebührenvorteil gegenüber ihnen). Dennoch blieb unser Handelsvolumen stark und der Tagesgewinn stabil zwischen 20.000 und 50.000 US-Dollar.

Probleme und Lösungen beim Skalieren

Mit wachsendem Geschäft stießen wir auf neue Beschränkungen: Das Gas-Limit pro Block auf HyperEVM beträgt 2 Millionen, während eine einzelne Arbitrage-Transaktion etwa 130.000 Gas verbraucht, was bedeutet, dass pro Block maximal 7-8 Arbitrage-Trades möglich sind. Besonders mit dem Start weiterer Liquiditätspools und DEX auf HyperEVM wurde diese Begrenzung immer deutlicher, es kam sogar zu Verzögerungen bei einigen Transaktionen – wir mussten schnell handeln, um Warteschlangen und ein Ungleichgewicht im Orderbuch zu vermeiden.

Dafür haben wir vier Maßnahmen ergriffen:

- Über 100 Wallets aktiviert, jede Wallet führt separat Arbitrage-Trades durch, um Warteschlangen durch zu viele Transaktionen auf einer Wallet zu vermeiden;

- Maximal 8 Arbitrage-Trades pro Block;

- Gas-Preis-Kontrolle: Wenn der Gas-Preis auf HyperEVM steigt, erhöhen wir die erforderliche Rendite (ROI) für Arbitrage, um Transaktionen mit zu hohem Gas-Preis zu vermeiden;

- Handelsratenbegrenzung: Wenn in den letzten 12 Sekunden mehr als eine bestimmte Anzahl (x) von Trades gesendet wurde, wird die Gewinnanforderung für neue Trades erhöht.

Optimierungsphase: Vom „Taker“ zum „Market Maker“

Mit weiter steigenden Gewinnen und einem Handelsvolumen, das 5-10 Mal so hoch war wie das der Konkurrenz, wurden wir besessen davon, weiter zu optimieren – schließlich kann man im Kryptobereich heute noch leicht Geld verdienen und morgen schon von neuen Spielern verdrängt werden.

Wechsel zum Market Maker: Mehr Chancen nutzen

Im Juni 2025 schlug mein Bruder eine seit Wochen gereifte Idee vor: Arbitrage auf Hyperliquid als „Market Maker“ statt als „Taker“ zu betreiben (Anmerkung: Market Maker stellen Liquidität bereit und platzieren Orders, Taker nehmen bestehende Orders an). Dieser Wechsel hatte zwei große Vorteile:

- Es konnten mehr Arbitragemöglichkeiten bei schnellen HYPE-Preisbewegungen genutzt werden;

- Pro Trade konnten 0,0245% Gebühren gespart werden, was den Gewinn direkt erhöhte.

Der Wechsel brachte aber auch Risiken mit sich: Als Market Maker mussten wir zuerst auf Hyperliquid Orders platzieren, konnten aber nicht sicherstellen, dass wir den Gegentrade auf HyperEVM abschließen konnten (vielleicht war ein Konkurrent schneller), was zu einem Ungleichgewicht im Orderbuch und sogar zu Verlusten führen konnte.

In der Anfangsphase gab es bei jedem Test ein Ungleichgewicht von ±10.000 HYPE – manchmal wurden in 20 Sekunden 100 Trades gesendet, aber ohne Analysetools konnten wir die Ursache des Ungleichgewichts nicht finden, alles war chaotisch.

Um dieses Problem zu lösen, haben wir eine Reihe neuer Konzepte eingeführt und sie in Code und Parameter umgesetzt:

- Gewinnspanne: Klar definieren, wann Orders erstellt, gehalten oder storniert und neu platziert werden;

- Market-Maker-Handelsbereich: Begrenzung auf bestimmte AMM-Liquiditätspools (z.B. HYPE/USDT0-Pool mit 0,05% Gebühr auf HyperSwap, HYPE/UBTC-Pool mit 0,3% Gebühr auf PRJX);

- Maximale Handelsgröße und Orderanzahl pro Pool: Für jeden AMM-Pool werden Obergrenzen für Handelsgröße und Orderanzahl festgelegt.

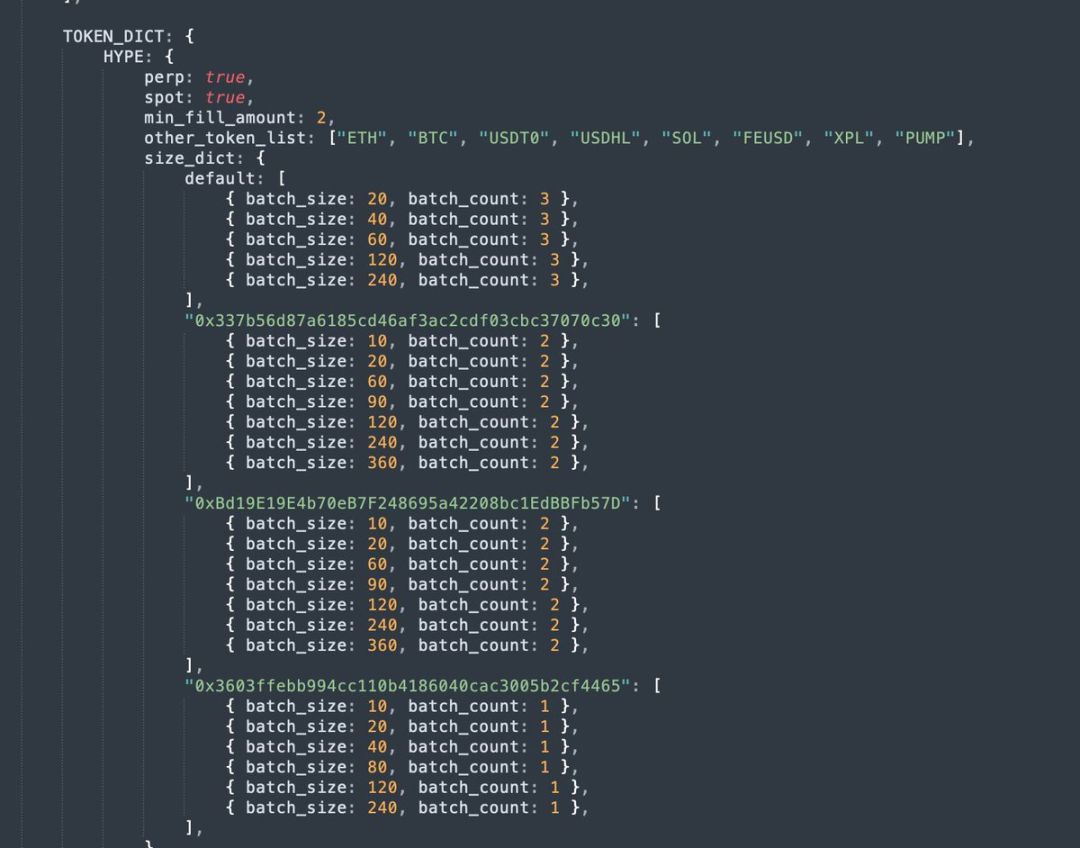

Die Parameter für Market-Maker-Trades sind wie folgt:

Nach einigen Tagen Feintuning konnten wir das Ungleichgewicht endlich weitgehend lösen; selbst wenn es gelegentlich auftrat, konnten wir es mit dem „Time Weighted Average Price“ (TWAP) schnell anpassen und das Risiko kontrollieren. Dieser Wechsel war ein echter „Game Changer“ – die Konkurrenz blieb beim „Taker“-Modell, unser Handelsvolumen war 20-mal so hoch wie ihres.

USDT0/USDC-Tausch überspringen, Kosten senken

Eine weitere große Herausforderung betraf Stablecoins: Der Haupt-Stablecoin auf Hyperliquid ist USDC, auf HyperEVM hingegen USDT0; der liquiditätsstärkste und arbitrageintensivste Pool auf HyperEVM ist HYPE/USDT0. Da die Stablecoins auf den Plattformen unterschiedlich sind, mussten wir auf Hyperliquid zwei zusätzliche Trades durchführen, um das Asset-Hedging abzuschließen. Zum Beispiel, wenn der HYPE-Preis stark steigt:

- Market-Maker-Order wird ausgeführt → HYPE wird gebührenfrei in USDC verkauft;

- Auf HyperEVM wird mit USDT0 HYPE gekauft;

- Auf Hyperliquid wird als Taker USDC in USDT0 getauscht (Gebühr von 0,0245%).

Der Nachteil des dritten Schritts ist offensichtlich: Es fallen Taker-Gebühren an (was den Gewinn schmälert und die Wettbewerbsfähigkeit verringert), und der USDT0/USDC-Markt auf Hyperliquid ist noch nicht ausgereift (Spread und Preisabweichungen).

Daher haben wir neue Parameter und Logik entwickelt, um diesen Schritt möglichst zu überspringen:

- USDC-Saldo-Schwelle: Nur wenn der USDC-Saldo über 1,2 Millionen liegt, wird der Tausch USDT0→USDC übersprungen;

- USDT0-Saldo-Schwelle: Nur wenn der USDT0-Saldo über 300.000 liegt, wird der Tausch USDC→USDT0 übersprungen;

- Echte Preisdatenquelle: Jede Minute wird die Cowswap-API aufgerufen, um den echten USDT0/USDC-Preis zu erhalten, anstatt sich auf die Orderbuchpreise von Hyperliquid zu verlassen.

Einführung von Perpetual Contracts, neue Einnahmequellen

Vorab: Während unserer gesamten Krypto-Investmentlaufbahn haben wir nie Hebel oder Perpetual Contracts genutzt (außer einem gescheiterten Versuch 2018 auf Bitmex) und wussten wenig über deren Funktionsweise.

Wir stellten jedoch fest, dass das Handelsvolumen von HYPE-Perpetual Contracts viel höher war als das des Spotmarktes und die Gebühren niedriger (Spot 0,0245% vs. Perpetual 0,019%). Also beschlossen wir, Arbitrage-Strategien mit Perpetual Contracts zu kombinieren – damals nutzte kein Konkurrent dieses Modell, sodass wir nicht mit ihnen um die gleiche Orderbuchliquidität konkurrieren mussten.

Wichtiger noch: Während der Tests stellten wir fest, dass wir mit Perpetual Contracts nicht nur Arbitrage-Gewinne erzielen, sondern auch durch „Funding Fees“ profitieren konnten; wenn HYPE-Perpetuals gegenüber dem Spotmarkt mit Auf- oder Abschlägen gehandelt wurden, konnten wir zusätzliche Arbitragemöglichkeiten nutzen – all das waren Bereiche, in denen die Konkurrenz nicht aktiv war.

Dafür haben wir neue Systemparameter entwickelt:

- Positionslimit: Maximale Long-/Short-Position für HYPE-Perpetuals, um Liquidationen oder das Aufbrauchen von USDC/HYPE-Beständen zu vermeiden;

- Monitoring von Auf-/Abschlägen: Echtzeitüberwachung der Auf-/Abschläge von Perpetuals gegenüber dem Spotmarkt;

- Obergrenze für Auf-/Abschläge: Bei zu hohem Aufschlag wird das Eröffnen von Long-Positionen gestoppt und stattdessen Spot-Trading genutzt;

- Progressiver ROI: Je größer die Position, desto höher die geforderte Arbitrage-Rendite, um zu schnelles Eingehen von Risikopositionen zu vermeiden;

- ROI-Berechnungsformel: Kombination aus Auf-/Abschlag und Positionsgröße.

Beispiel für die Konfiguration einer HYPE-Short-Position als Taker:

Die Einführung von Perpetual Contracts war eines der wichtigsten Upgrades – allein durch Funding Fees verdienten wir etwa 600.000 US-Dollar und konnten durch Auf-/Abschläge weitere Arbitragemöglichkeiten nutzen.

Brüder als Team: Kooperationsmodell und komplementäre Stärken

Oft werden wir gefragt, wie wir die Arbeit aufteilen und zusammenarbeiten. Außenstehende glauben, ich sei der „Witzbold“, der nur auf Krypto-Twitter (CT) herumalbert, während mein Bruder der „Techie“ ist, der den Code schreibt. Tatsächlich ist es viel komplexer – unser Kooperationsmodell ähnelt dem, das wir beim Blur-Mining hatten.

Beim Betrieb des Arbitrage-Bots treten täglich neue Probleme auf, die schnell gelöst werden müssen. Wir diskutieren ständig Optimierungsvorschläge, und jede Entscheidung wird erst nach Konsens umgesetzt. Mein Bruder ist für den Code verantwortlich, entwickelt aber auch Tools, mit denen ich Parameter selbst anpassen kann; ich kann keinen Code schreiben, mein Bruder ist nicht gut im Konfigurieren der Bot-Parameter – wir ergänzen uns perfekt.

Interessanterweise sind unsere Arbeitsstile völlig unterschiedlich: Mein Bruder liebt es, Updates zu pushen und neue Features zu testen (ich finde das manchmal übertrieben); ich bin sehr konservativ (er findet mich zu vorsichtig) und möchte nichts ändern, solange der Bot stabil Gewinne macht.

Unsere täglichen Gespräche laufen oft so ab:

- Ich (genervt): „Mit dem Bot stimmt was nicht... Hast du wieder was geändert?“

- Bruder: „Nein... höchstens ein paar unwichtige Kleinigkeiten.“

Außerdem, als Zwei-Personen-Team ohne formale Firmenprozesse, hatten wir nach über 250 Bot-Versionen manchmal das Gefühl, dass unser eigenes Produkt immer schwerer zu verstehen und zu kontrollieren war; bei jedem Update war es schwer vorherzusehen, welche Kettenreaktionen es auslösen würde.

Fazit

In den letzten 8 Monaten haben wir uns voll und ganz dem Aufbau und der Optimierung dieses Arbitrage-Bots gewidmet – besonders im Juni 2025, als der Krypto-Market-Maker Wintermute mit riesiger Liquidität und Team einstieg und der Wettbewerbsdruck noch größer wurde.

Ich erinnere mich noch an die fünf Tage im Juli: Mein Bruder und ich wollten eigentlich in Istanbul und Bodrum (türkische Städte) Urlaub machen, verbrachten aber die ganze Zeit damit, den Bot zu optimieren.

Am Ende blieb unser Bot 8 Monate in Folge die Nummer eins im HyperEVM-Arbitragebereich. Im Oktober, als unser Marktanteil allmählich sank, fanden wir, es sei Zeit, auszusteigen.

Kernzahlen dieser Erfahrung:

- Gesamtgewinn: 5 Millionen US-Dollar;

- Gesamthandelsvolumen auf Hyperliquid: 12,5 Milliarden US-Dollar;

- Gas-Gebühren auf HyperEVM: 1,2 Millionen US-Dollar (20% der gesamten Gas-Gebühren seit HyperEVM-Start);

- Gesamte investierte Zeit: über 2.000 Stunden;

- 5% des gesamten Handelsvolumens im UNIT-Ökosystem.

Wir freuen uns auf die dritte Saison von Hyperliquid und die erste Saison von UNIT.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Rückblick auf 2025: Was hat den BTC-Preis durch die „vier Jahreszeiten“ bewegt?

THETA-Preis erreicht Tiefststände von 2020, während das Unternehmen und sein CEO des Betrugs beschuldigt werden?