Das nächste Kapitel von Tether

Kann Tether sich von einem Offshore-Emittenten zu einem multichain-kompatiblen, regulierungskonformen Infrastrukturanbieter entwickeln, ohne dabei seine Kernvorteile in Bezug auf Liquidität und Distribution zu verlieren?

Kann Tether sich von einem Offshore-Emittenten zu einem Multi-Chain- und konformen Infrastrukturanbieter entwickeln, ohne dabei seine Kernvorteile in Bezug auf Liquidität und Distribution zu schwächen?

Autor: Tanay Ved

Übersetzung: AididiaoJP, Foresight News

Schlüsselpunkte:

- Tether bleibt der weltweit führende Stablecoin und bietet in aufstrebenden Märkten einen Zugang zum US-Dollar, während seine Reserven die Nachfrage nach US-Staatsanleihen antreiben.

- Mit neuen Regulierungen und sich verändernden Wettbewerbsdynamiken, die den Stablecoin-Markt umgestalten und Unterschiede bei Compliance und Ertragsverteilung schaffen, nimmt die Dominanz von USDT ab.

- Die Rolle von Ethereum und Tron bei USDT-Aktivitäten entwickelt sich weiter: Tron bleibt führend im Bereich hochfrequenter, kostengünstiger Zahlungen, während sinkende Ethereum-Gebühren und erhöhte Liquidität breitere Einzelhandels- und Abwicklungsanwendungen fördern.

- Neue Kanäle eröffnen neue Wachstumschancen: USDT0 und auf Stablecoins fokussierte Netzwerke wie Plasma erweitern die Verteilung von Tether auf mehr Netzwerke und Anwendungsfälle (z. B. Zahlungen).

Einleitung

Tethers USDT ist zweifellos der führende Stablecoin weltweit und hält etwa 60 % des rund 300 Milliarden US-Dollar umfassenden Marktes. USDT war einst hauptsächlich ein Handelsinstrument, hat heute jedoch eine Bedeutung, die über den Kryptomarkt hinausgeht: Es ist ein entscheidender Kanal für Schwellenländer, um Zugang zum US-Dollar zu erhalten, und gewinnt zunehmend geopolitische Bedeutung für den US-Heimatmarkt. Gleichzeitig ist Tether eines der profitabelsten Unternehmen der Branche geworden, mit Quartalsgewinnen in Milliardenhöhe, und führt eine Finanzierungsrunde von 20 Milliarden US-Dollar durch, was es zu einem der wertvollsten Privatunternehmen der Welt machen könnte.

Doch Regulierung und zunehmender Wettbewerb gestalten das Stablecoin-Umfeld neu, und das nächste Kapitel von Tether hängt davon ab, ob das Unternehmen seine Netzwerkeffekte aufrechterhalten und seine langfristige Dominanz ausbauen kann. Basierend auf unseren jüngsten Beobachtungen der Stablecoin-Dynamik nach dem GENIUS-Gesetz analysieren wir Tethers Marktposition, während das Unternehmen die Balance zwischen aktueller Dominanz und einer zunehmend wettbewerbsintensiven Zukunft hält. Wir untersuchen, wie sich der Marktanteil von USDT entwickelt, wie sich die Aktivitäten auf verschiedenen Blockchains unterscheiden und wie neue Kanäle die Rolle von USDT im nächsten Wachstumsabschnitt der Stablecoins prägen werden.

Tethers Marktposition und Bedeutung

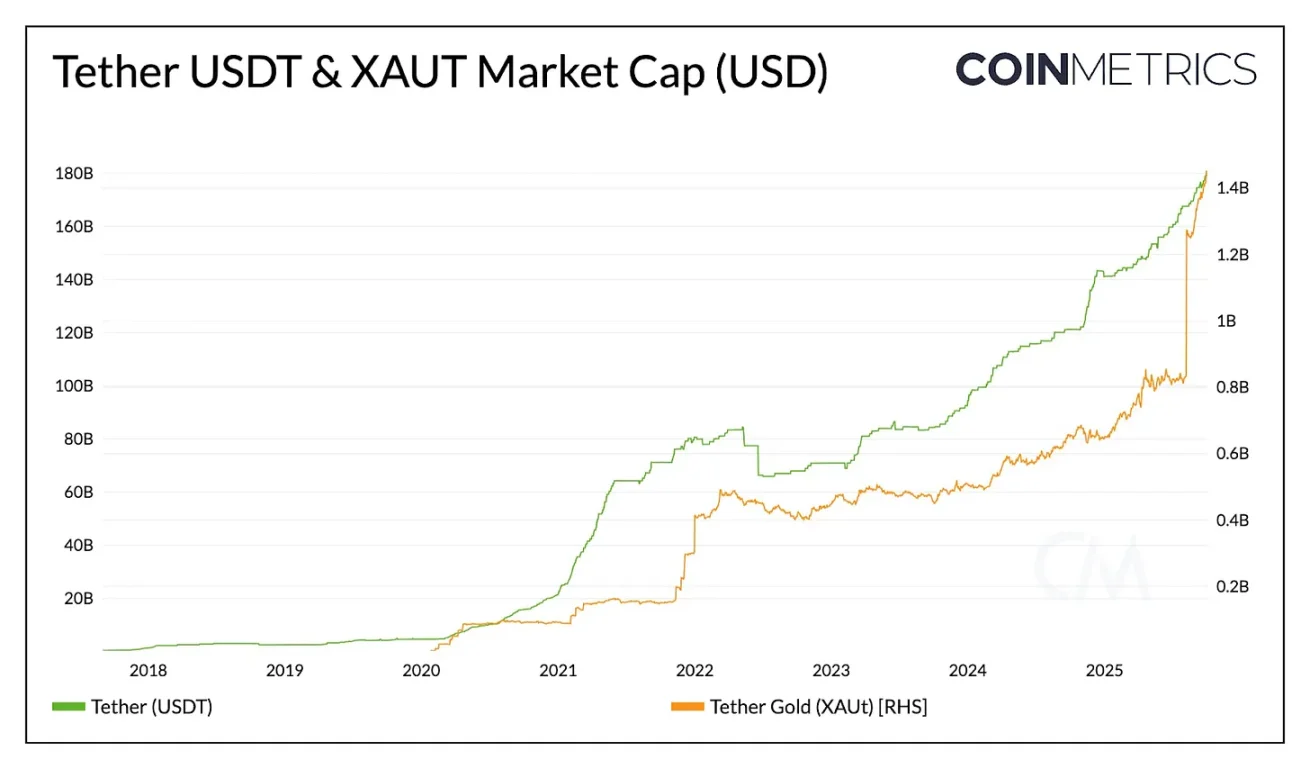

Tethers USDT hat einen Umlauf von 178 Milliarden US-Dollar und ist damit der größte Stablecoin mit einem deutlichen Vorsprung (etwa 2,4-mal größer als Circle's USDC und etwa 3,6-mal größer als die Summe aller anderen Stablecoins). Seine Größe und Liquidität machen ihn zu einem wichtigen Instrument zum Schutz von Ersparnissen, zur Bereitstellung wirtschaftlicher Stabilität und zur Förderung von Transaktionen – insbesondere in Regionen mit begrenzter Bankeninfrastruktur oder in Ländern, in denen die Inflation der lokalen Währung über 5 % liegt.

Quelle: Coin Metrics Network Data Pro

Neben dem US-Dollar bietet Tether mit XAUt auch ein tokenisiertes Gold-Exposure an, dessen Marktkapitalisierung mit der steigenden Nachfrage nach alternativen Wertspeichern auf über 1,4 Milliarden US-Dollar gewachsen ist. Tether scheint diese Doppelstrategie auszubauen und strebt mit Antalpha Platform eine Finanzierung von 200 Millionen US-Dollar an, um eine digitale Asset-Treasury zu schaffen, die Tethers XAUt-Token erwerben wird. Mit weiteren Investitionen in Bitcoin und Goldabbau bewegt sich Tether in Richtung einer Verschmelzung verschiedener Formen der Werterhaltung.

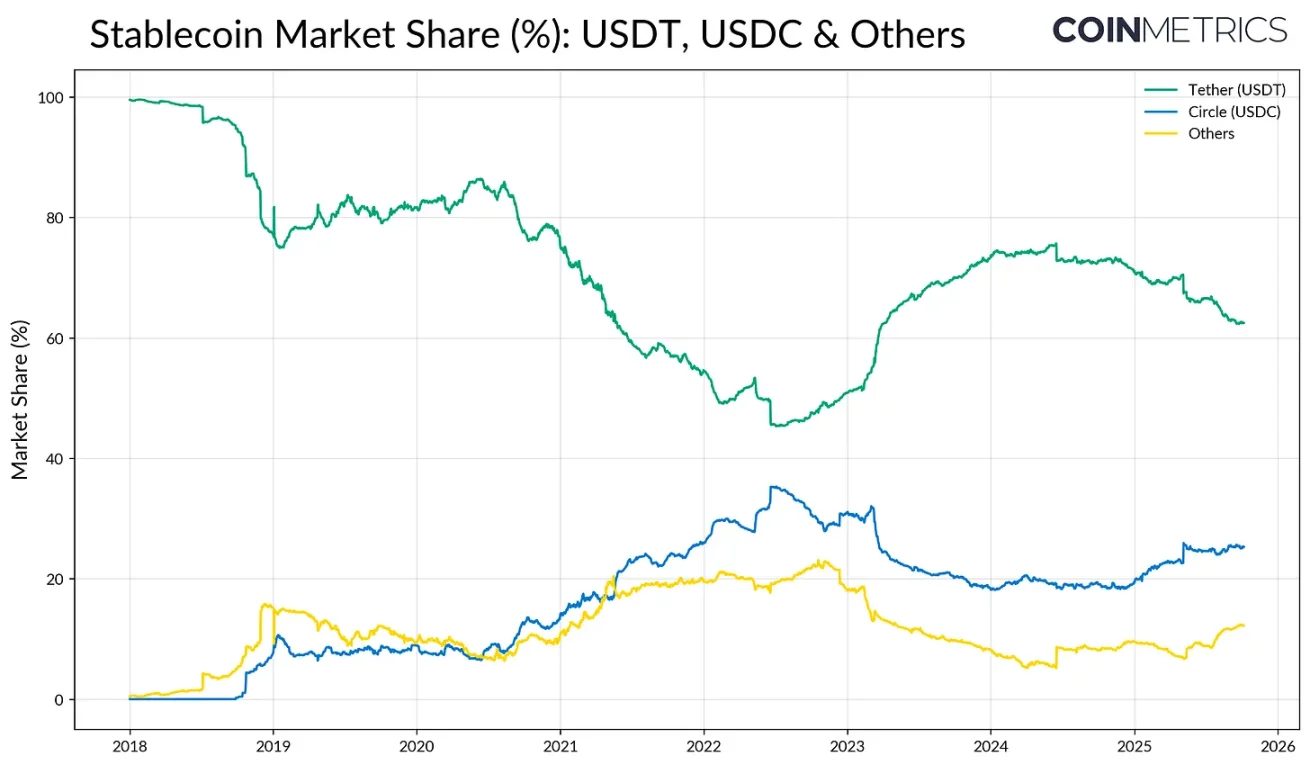

Marktanteil und Wachstumsdruck

USDTs First-Mover-Vorteil und die tiefe Liquidität an Börsen verschaffen ihm starke "Netzwerkeffekte". In der Frühphase der Branche lag der Marktanteil von USDT bei über 80 %, doch mit dem Aufstieg von USDC und BUSD sank die Dominanz auf etwa 50 %. Der Zusammenbruch der Silicon Valley Bank (SVB) im Jahr 2023 kehrte diesen Trend rasch um, als Kapital von konkurrierenden Emittenten abwanderte. Seit 2024 und mit dem bevorstehenden GENIUS-Gesetz 2025 zeigt sich jedoch erneut Druck auf den Marktanteil von USDT.

Quelle: Coin Metrics Network Data Pro

Circle's USDC gewinnt mit zunehmender Regulierung im Inland wieder an Boden, während "andere" Stablecoins, hauptsächlich ertragsorientierte Alternativen wie USDe von Ethena, USDS von Sky und tokenisierte Geldmarktfonds, Marktanteile gewinnen. Der Markt scheint sich derzeit in einer Übergangsphase zu befinden: USDT bleibt führend bei Liquidität und Akzeptanz, sieht sich aber wachsendem Wettbewerb durch bestehende Zahlungsnetzwerke und ertragsverteilende Alternativen gegenüber.

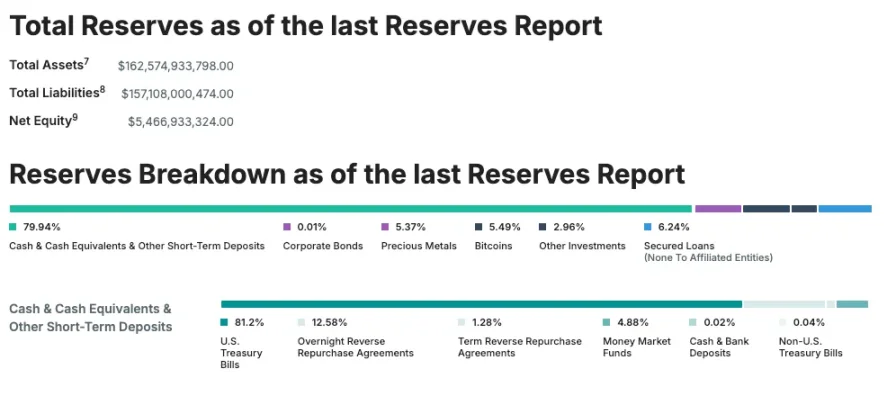

Profitabilität und Weg zur Compliance

Trotz des zunehmenden Wettbewerbs bleibt Tether der profitabelste Stablecoin-Emittent mit einem Nettogewinn von 4,9 Milliarden US-Dollar im zweiten Quartal 2025. Dies ist auf seine US-Staatsanleihenreserven in Höhe von 127 Milliarden US-Dollar zurückzuführen, wodurch Tether zu einem der größten Inhaber von US-Staatsanleihen weltweit wird. Allerdings ist Tether weiterhin ein Offshore-Emittent mit Sitz in El Salvador, dessen Reserven teilweise aus nicht konformen Vermögenswerten wie Edelmetallen, Bitcoin und besicherten Krediten bestehen. Um dieses Problem zu lösen, plant Tether die Einführung von USAT, einem vollständig konformen Stablecoin mit Sitz in den USA, um seine Wachstumsstrategie im Inland und seine Rolle bei der Nachfrage nach US-Schulden zu stärken.

Quelle: Tether Transparency (Bestätigungsbericht zum 30. Juni)

Wie USDT zwischen verschiedenen Blockchains fließt

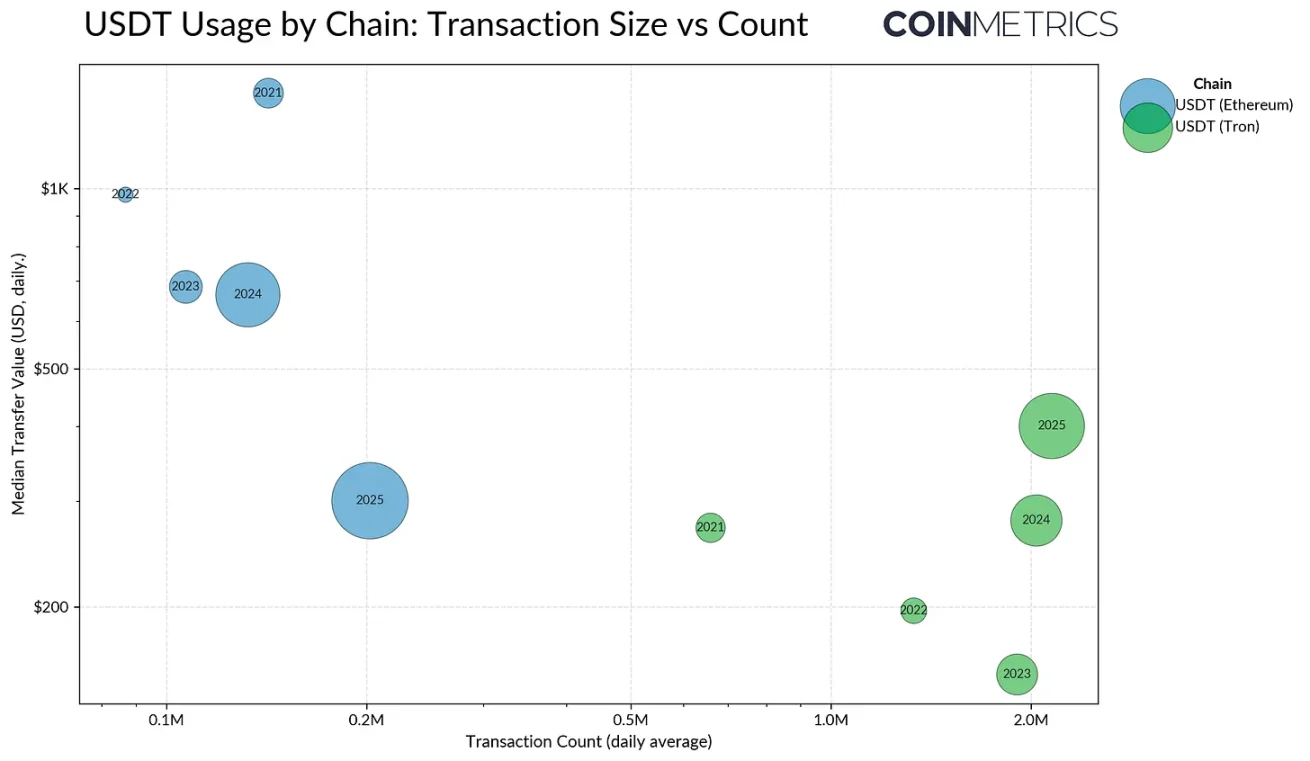

Nachdem Tethers Marktposition als Emittent etabliert ist, ist es entscheidend zu verstehen, wie USDT zwischen verschiedenen Blockchains fließt und welche Kanäle seine Übertragung und Abwicklung unterstützen. Die Umlaufweise von USDT wird durch die Fähigkeiten jedes Netzwerks geprägt und beeinflusst die dominierenden Aktivitätstypen und Nutzergruppen auf jeder Chain. Die Nutzung von USDT spiegelt unterschiedliche Aktivitätstypen wider, wobei der Großteil der Emission auf Ethereum und Tron konzentriert ist.

Tron war historisch der wichtigste Zugangspunkt für Nutzer aus Schwellenländern und wurde wegen seiner niedrigen Gebühren und schnellen Abwicklung bevorzugt. Im Jahr 2025 verzeichnete Tron durchschnittlich mehr als 2,3 Millionen Transaktionen pro Tag und scheint für USDT-Transfers ein Netzwerk mit hoher Nutzerbindung zu sein, das einen stetigen, schnellen Strom von Mikro- und Zahlungsaktivitäten unterstützt. Dieses Muster entspricht seiner Nutzung im Einzelhandel und bei Überweisungen, wo Kosteneffizienz und Zugänglichkeit am wichtigsten sind.

Quelle: Coin Metrics Network Data Pro

Im Gegensatz dazu wickelte Ethereum traditionell größere, aber weniger häufige Transfers ab, was seine Rolle als Abwicklungs- und Liquiditätszentrum für DeFi- und institutionelle Aktivitäten widerspiegelt. Doch diese Dynamik verändert sich.

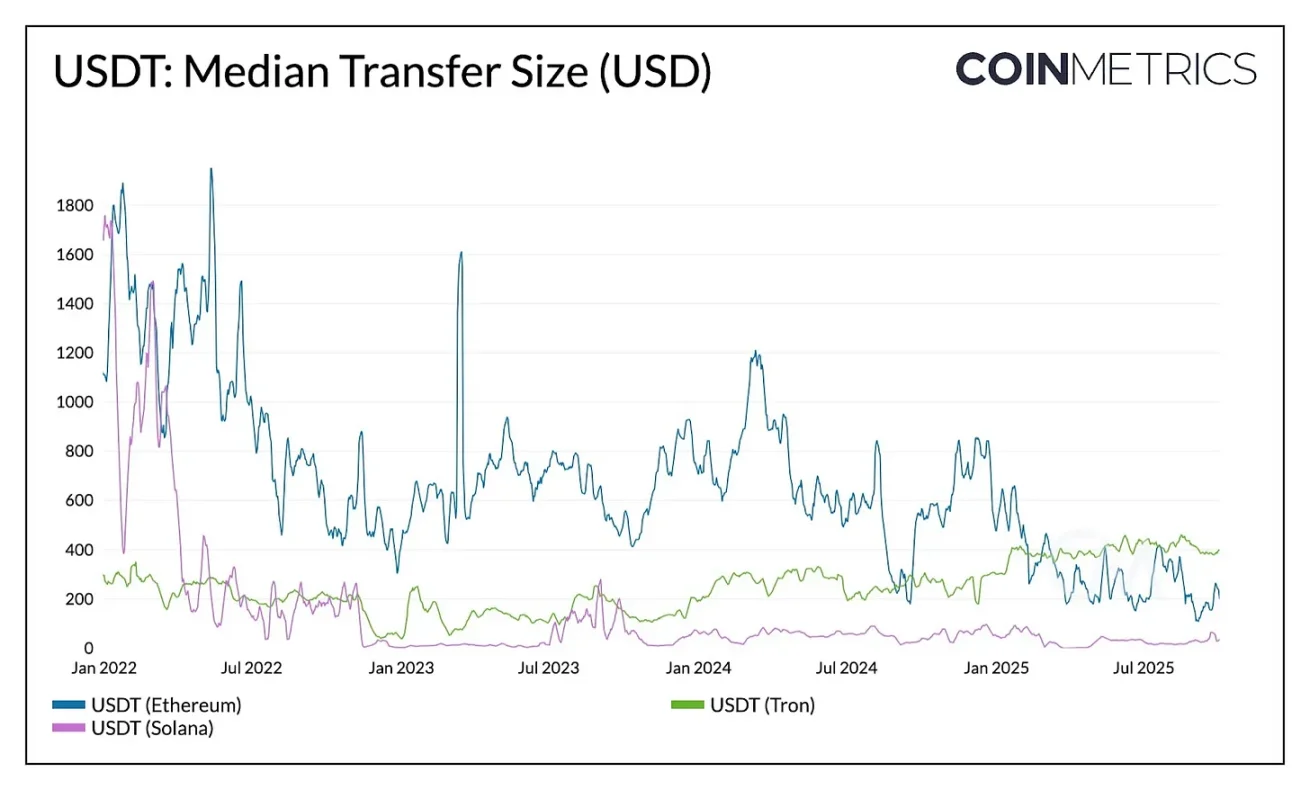

Nach den Upgrades Dencun und Pectra sind die durchschnittlichen Transaktionsgebühren auf Ethereum auf unter 1 US-Dollar gesunken, was häufigere Kleinsttransaktionen ermöglicht. Der Medianwert von Transfers auf Ethereum sank von über 1.000 US-Dollar im Jahr 2023 auf etwa 240 US-Dollar Mitte 2025, während der Medianwert auf Tron gestiegen ist. Diese Dynamik bringt Ethereum näher an die Aktivitätstypen heran, die einst ausschließlich Tron vorbehalten waren.

Quelle: Coin Metrics Network Data Pro

Diese Verhaltensänderung geht auch mit einer Umverteilung des Angebots einher. Im August 2025 überstieg das USDT-Angebot auf Ethereum (96 Milliarden US-Dollar) das auf Tron (78 Milliarden US-Dollar), was zeigt, dass niedrigere Gebühren und tiefere Liquidität Aktivitäten zurück zu Ethereum ziehen.

Quelle: Coin Metrics Network Data Pro (USDT auf Ethereum, USDT auf Tron)

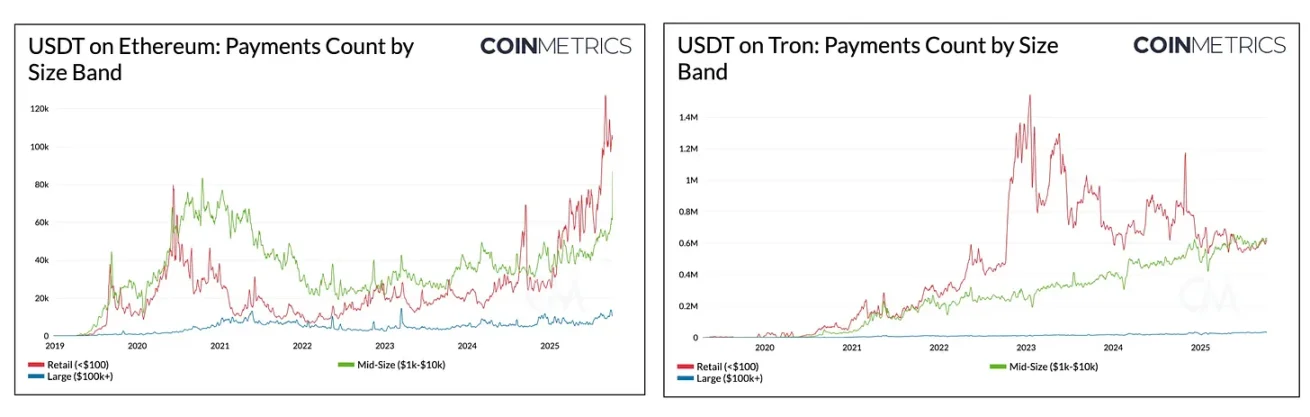

Dieser Trend zeigt sich auch in der Zusammensetzung der USDT-Zahlungen über Blockchains hinweg. Auf Tron hat sich der Abstand zwischen Einzelhandelszahlungen und mittleren Transfers mit dem Anstieg des mittleren Transaktionsvolumens verringert. Auf Ethereum ist seit 2024 die Zahl der Einzelhandelszahlungen (<100 US-Dollar) und mittleren Zahlungen (1.000–10.000 US-Dollar) stark gestiegen, während große Transfers (100.000–1.000.000 US-Dollar) stabil geblieben sind. Dies deutet darauf hin, dass die Nutzung von USDT mit zunehmender Zugänglichkeit des Netzwerks auf kleinere Aktivitäten diversifiziert wird.

Ausbau der USDT-Dominanz durch neue Kanäle

Die Entwicklung von USDT auf Chains wie Tron und Ethereum verdeutlicht, wie Abwicklungsgeschwindigkeit, Kosten und Liquidität das Nutzerverhalten prägen. Mit Blick auf die Zukunft erweitert Tether seine Reichweite strategisch durch neue Vertriebskanäle und Settlement-Layer.

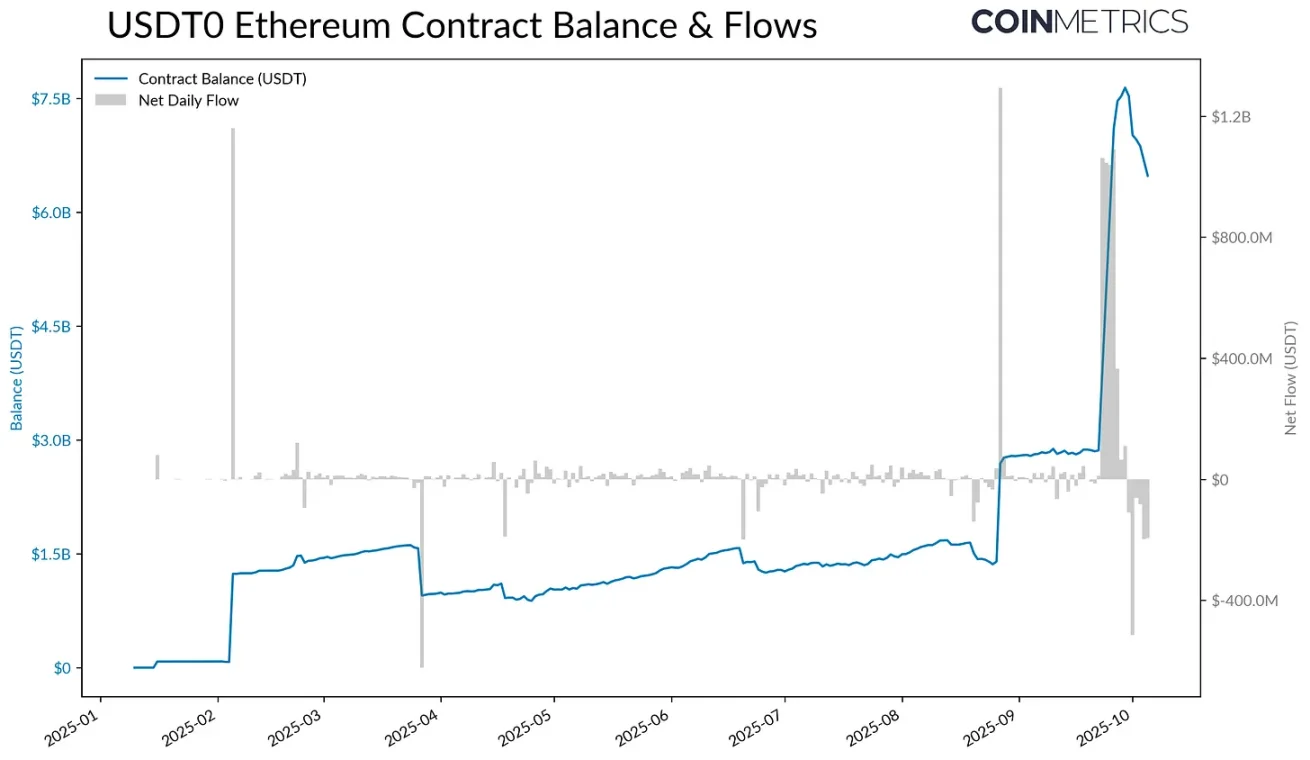

Beispielsweise ermöglicht USDT0, das auf dem OFT-Standard (Omnichain Fungible Token) von LayerZero basiert, nahtlose Cross-Chain-Transfers, indem USDT auf Ethereum gesperrt und ein gleichwertiger Token auf der Zielchain geprägt wird – bei gleichbleibender 1:1-Deckung.

Quelle: Coin Metrics ATLAS

Nach dem Start von Plasma (einer für Stablecoins optimierten Layer-1-Blockchain) am 25. September stieg das im USDT0-Ethereum-Contract gebundene USDT-Angebot von 2,8 Milliarden US-Dollar auf 7,7 Milliarden US-Dollar. Mit gebührenfreien USDT-Transfers, Stablecoins als Gasgebühr und einem Design für hohe Durchsatzraten zog Plasma schnell über 6 Milliarden US-Dollar an USDT0-Angebot an und liegt derzeit stabil bei etwa 4,2 Milliarden US-Dollar.

Obwohl die langfristige Nachhaltigkeit von der Akzeptanz in Zahlungs- und Sparanwendungen abhängt, repräsentiert Plasma eine neue Klasse komplementärer USDT-Kanäle – ähnlich wie heute Tron und Ethereum unterschiedliche Aktivitäten bedienen. USDT0 und Plasma zeigen gemeinsam, wie Tether seine Distribution auf ein breiteres Netzwerk ausdehnt, das verschiedene Anforderungen von hochvolumigen Abwicklungen bis hin zu Zahlungen, DeFi und Einzelhandelsaktivitäten unterstützen kann.

Fazit

Da Stablecoins zur globalen Zahlungsinfrastruktur werden, wird das nächste Kapitel von Tether vor dem Hintergrund zunehmenden Wettbewerbs und klarerer Regulierung geschrieben. Die Fähigkeit, die Dominanz zu bewahren, hängt davon ab, ob sich Tether von einem Offshore-Emittenten zu einem Multi-Chain- und konformen Infrastrukturanbieter entwickeln kann, ohne dabei seine Kernvorteile in Bezug auf Liquidität und Distribution zu verlieren. Die Entstehung von All-Chain-USDT und auf Stablecoins fokussierten Netzwerken wie Plasma deutet auf eine vielfältigere Zukunft für Settlement und Payments hin. Ob Tether seine Netzwerkeffekte ausbauen oder gegenüber Wettbewerbern an Boden verlieren wird, wird letztlich die nächste Entwicklungsphase der Branche bestimmen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

ETF werden massenhaft gelistet, aber die Coin-Preise fallen – Ist die ETF-Zulassung wirklich noch ein positiver Faktor?

Während die Vanguard Group den Handel mit Bitcoin-ETFs eröffnet, zieht CoinShares seine Anträge für XRP-, Solana-Staking- und Litecoin-ETFs zurück. Dies führt zu einer starken Divergenz der institutionellen Haltungen gegenüber ETFs auf verschiedene Kryptowährungen.

Der Kryptomarkt floriert, während Ethereum zulegt und das Potenzial von ARB Coin steigt

Kurz gesagt zeigt der Kryptomarkt vor dem Fed-Meeting Anzeichen von Aktivität. Die starke Performance von Ethereum weckt großes Interesse. ARB Coin zeigt mit konstantem TVL-Wachstum Potenzial.

Die Ablehnung bei $93,5K verschärft die technischen Probleme von Bitcoin

Im Trend

MehrETF werden massenhaft gelistet, aber die Coin-Preise fallen – Ist die ETF-Zulassung wirklich noch ein positiver Faktor?

Bitget Täglicher Morgenbericht (5. Dezember)|21shares bringt 2-fach gehebelten SUI ETF an der Nasdaq auf den Markt; US-Finanzministerium verschuldet sich über 30 Billionen Dollar; JPMorgan: Ob die Strategie standhält, könnte kurzfristig entscheidend für die Bitcoin-Entwicklung sein