In den letzten Monaten hat Hyperliquid viel Aufmerksamkeit erregt. Dieser Artikel soll allen einen Überblick über die neuesten Entwicklungen und Erwartungen für die Zukunft geben. Er dient sowohl als Einführung in Hyperliquid als auch als meine persönliche, detaillierte Analyse des gesamten Ökosystems.

TL;DR

Für Leser, die nur die wichtigsten Punkte dieses Artikels erfahren möchten:

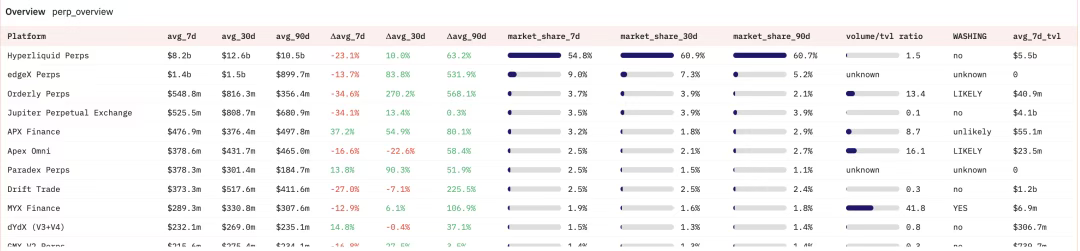

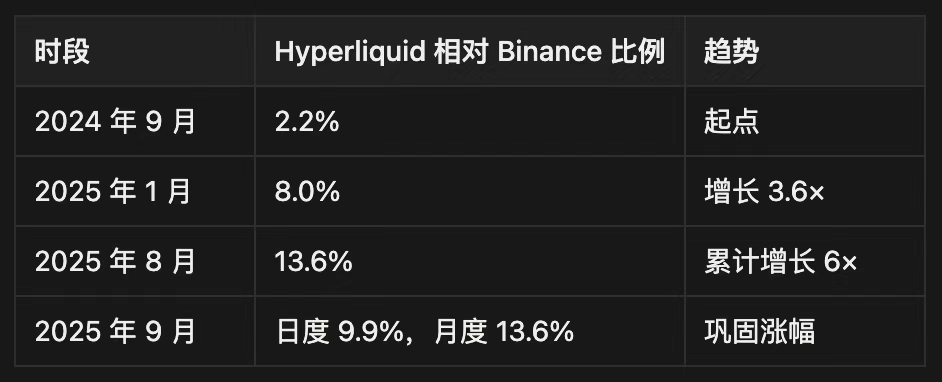

Hyperliquid hat still und leise 13,6% des monatlichen Perpetual-Futures-Volumens von Binance erobert und generiert monatlich 116 Millionen US-Dollar an Einnahmen – doch die meisten Analysen übersehen die feinen Risiko-/Rendite-Dynamiken, die darüber entscheiden, ob es sich um ein bahnbrechendes Infrastrukturprojekt im Kryptobereich handelt oder um ein weiteres DeFi-Opfer.

Marktposition

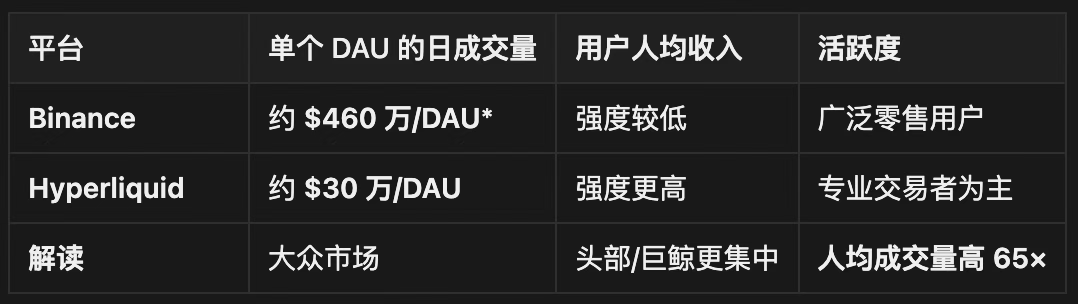

· 70% des gesamten dezentralen Perpetual-Futures-Volumens, tägliches Handelsvolumen entspricht 9,9% von Binance;

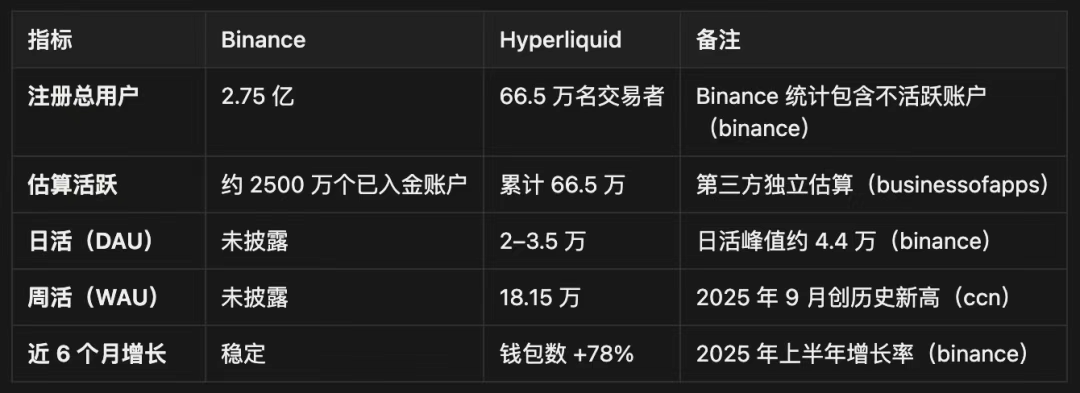

· 665.000 Trader generieren monatlich ein durchschnittliches Handelsvolumen von 300.000 US-Dollar pro Person (65-mal so intensiv wie Binance-Retail-User);

· 4,4 Milliarden US-Dollar USDC auf der Plattform entsprechen 71% des gesamten USDC-Lockings auf Arbitrum.

Fundamentaldaten

· Monatliche Einnahmen von 116 Millionen US-Dollar, davon werden 97% an die Ökosystemteilnehmer zurückgegeben;

· 38% des gesamten Tokenangebots (388 Millionen HYPE) sind weiterhin für zukünftige Wachstumsanreize reserviert;

· 24 Validierungsknoten sichern das Netzwerk vs. über 1 Million bei Ethereum (Abwägung zwischen Zentralisierung und Performance).

Wettbewerbssituation

· Geschätzte 15–25% Wash-Trading (besser als Branchendurchschnitt, aber weiterhin zu beobachten);

· Marktanteil bei Binance Perpetuals innerhalb von 12 Monaten von 2,2% auf 13,6% gestiegen;

· Jupiter-Plattform: 32 Milliarden US-Dollar Perpetual-Volumen in 60 Tagen zeigen zunehmenden On-Chain-Wettbewerb.

Während sich die meisten auf den Preisanstieg des Tokens konzentrieren, analysiere ich die zugrunde liegende geschäftliche Nachhaltigkeit über mehrere Marktzyklen hinweg (einschließlich Bärenmarkt-Stresstests und Wettbewerbsdruck).

· Ab Jahresende werden 238 Millionen Token freigeschaltet, was einen täglichen Verkaufsdruck von 17 Millionen US-Dollar erzeugt – das Achtfache der aktuellen Rückkaufkapazität, was von den meisten Bullen als strukturelles Hindernis übersehen wird;

· 600 Millionen US-Dollar an an der Nasdaq gelisteten Staatsanleihen und das VanEck-Endorsement zeigen, dass es nicht nur Retail-Nachfrage gibt, die den Unlock-Druck absorbieren könnte, aber der Zeitplan für institutionelle Adoption bleibt ungewiss;

· Zero-Gas-Transaktionen + 0,2 Sekunden Latenz + integriertes Orderbuch schaffen Wechselkosten, aber technische Schulden und Konsensmechanismus-Beschränkungen könnten die Vorteile schmälern.

Hyperliquid könnte durch Token-Abwertung und sinkende Renditen Nutzer verlieren, aber das 97%-Fee-Return-Modell und die Fähigkeit zur nachhaltigen Einnahmenerzeugung machen es zu einem potenziellen Multi-Zyklus-Infrastrukturprojekt.

· Im Gegensatz zu traditionellen DeFi-Protokollen, die auf Token-Emissionen oder Subventionen angewiesen sind, generiert Hyperliquid Einnahmen aus echten wirtschaftlichen Aktivitäten und gibt diese fast vollständig zurück – das zeigt sich in der Widerstandsfähigkeit, wenn nicht nachhaltige Renditemodelle zusammenbrechen;

· Für die Unlock-Periode 2025–2027 wird ein Rückgang von 60–80% erwartet, aber unternehmerische Intelligenz und Infrastrukturvorteile könnten zu einer starken Positionierung bei der Branchenkonsolidierung führen.

Dieser Artikel zielt auf die wahren Schlüsselfaktoren für den langfristigen Erfolg von Hyperliquid ab: nachhaltiges Geschäftsmodell, Wettbewerbspositionierung und die Fähigkeit, mehrere Zyklen in einer branchenweiten Überlebenskrise zu überstehen.

I. What Happen?

Der bekannte Teil – Hyperliquid ist eine führende dezentrale Perpetual-Futures-Börse (Perpetual DEX) und strebt eine vertikale Expansion an. Sie hält 60% des dezentralen Perpetual-Futures-Marktes, angetrieben durch regulatorische Arbitragemöglichkeiten, Airdrop-Kampagnen, exzellente Benutzeroberfläche/-erfahrung (UI/UX), tiefe Liquidität und starke Community-Konsens.

Frühes Wachstum

Nutzer können eine Perpetual-Futures-Börse mit nahtloser UI/UX ohne KYC nutzen (aber weiterhin regionale Vorschriften beachten). Das ist möglich durch:

# Zero-Gas-Gebühren und niedrige Transaktionskosten, einzigartiger Order-Cancel- und Post-Only-Prioritätsmechanismus, besser als andere Ordertypen (wie IOC), was schädliches HFT-Front-Running (über das 10-Fache) deutlich reduziert.

# Intuitive Oberfläche, One-Click-DeFi-Operationen.

# Superschnelle Trading-Erfahrung, 0,2 Sekunden Blockzeit, 20.000 TPS On-Chain durch einzigartiges Konsensmodell.

# Exzellente Market Maker und Liquiditätsbereitstellung, initial durch das Hyperliquid-Kernteam geleitet.

In einer Welt, in der jeder im Bullenmarkt nach einfachen Hebelkanälen (wie Meme-Coins, Prediction Markets, Derivaten, Altcoin-Beta etc.) sucht, haben Perpetuals als einfachster Zugang zu Leverage ihren PMF (Product Market Fit) gefunden.

Airdrop

Dann begann die Airdrop-Verteilung – dieser Airdrop erreichte fast 94.000 Wallets, wobei jeder Teilnehmer durchschnittlich HYPE-Token im Wert von 45.000 bis 50.000 US-Dollar erhielt:

· Kein Verkaufsdruck von Insidern;

· Breite Nutzerbeteiligung fördert Loyalität und Interessenausgleich.

Bemerkenswert ist, dass auch die Hypios-Community ihren Inhabern äußerst großzügige Airdrops bietet, sogar Meme-Coins auf Hyperliquid (wie $BUDDY, $PURR) zeigen geringen Verkaufsdruck und starke Holder.

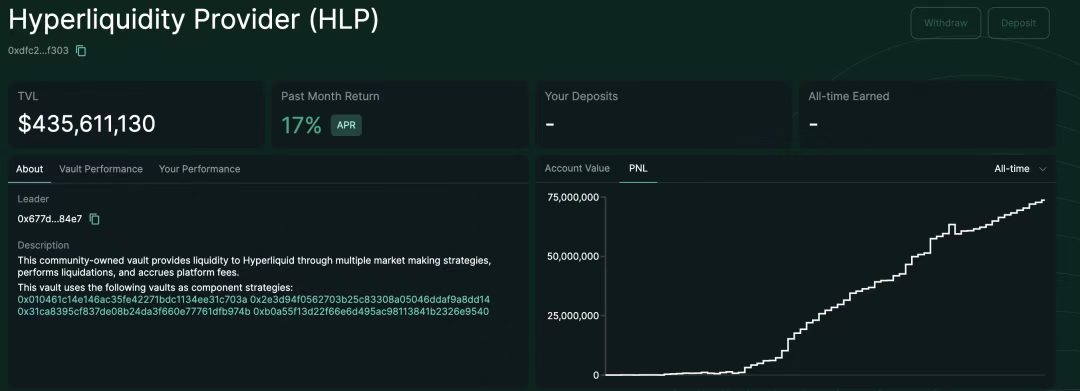

Da Trader/DeFi-Poweruser die Token erhielten, entschieden sich viele fürs Staking (um Handelsgebühren zu senken) und für Einzahlungen in den HLP-Vault, was das Trading-Erlebnis verbesserte und einen starken Flywheel-Effekt auslöste.

Poweruser nutzten ihren neuen Wohlstand weiterhin aktiv – die Einnahmen wurden für Token-Rückkäufe verwendet – das stärkte Produkt und Markteinfluss – Hyperliquid zog mehr Nutzer und Volumen an.

So entging HYPE durch diese breite Verteilung dem üblichen Preisverfall nach Airdrops. Tatsächlich stieg der HYPE-Preis in den folgenden Monaten um 1.179% – von 3,90 US-Dollar bei der Einführung im November 2024 auf 47 US-Dollar im August 2025.

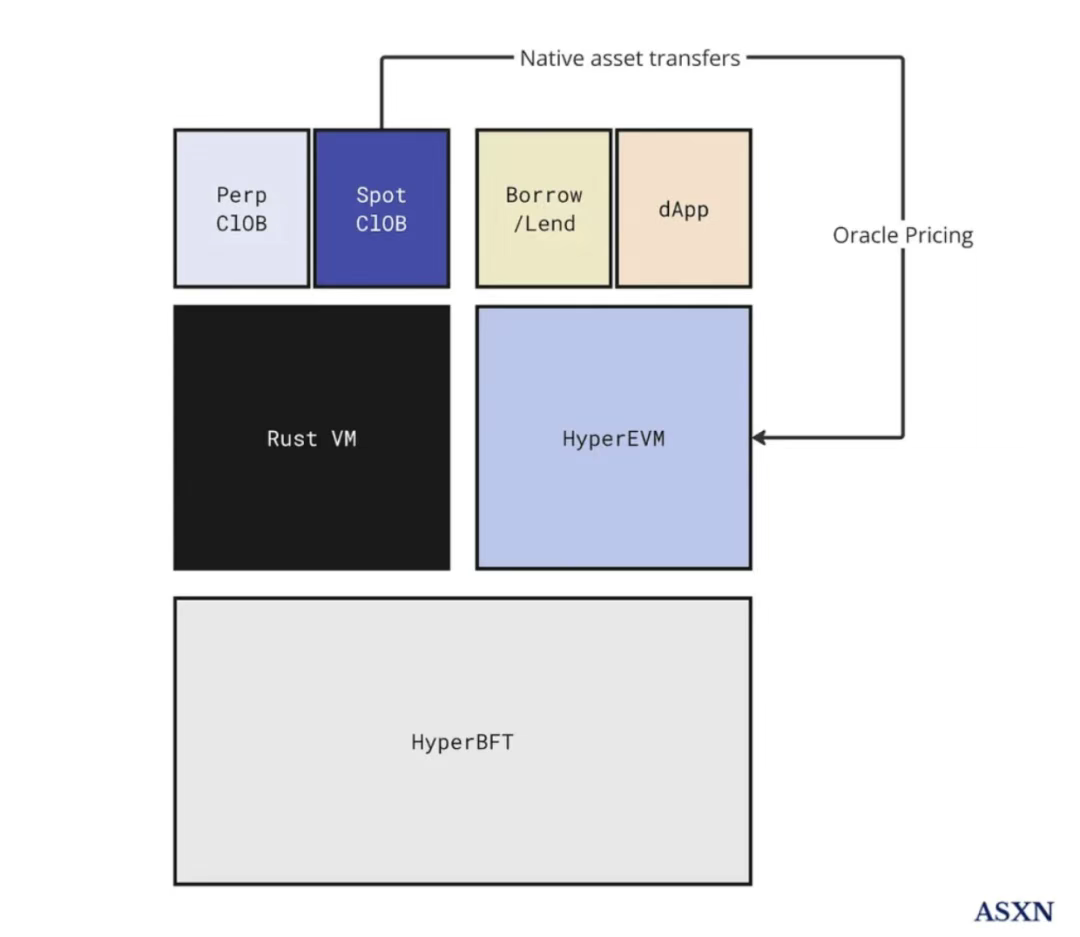

The HyperEVM

Am 18. Februar wurde HyperEVM offiziell vorgestellt.

▲ Quelle: ASXN

Es handelt sich nicht um eine eigenständige Chain, sondern wird durch denselben HyperBFT-Konsensmechanismus wie HyperCore gesichert. Beide teilen sich den Status und verwenden im Wesentlichen eine Cancun-Hardfork-Version ohne Blob.

Entwickler können jetzt auf ein ausgereiftes, liquides und leistungsstarkes On-Chain-Orderbuch zugreifen. Ein Projekt kann z.B. mit Standard-EVM-Tools einen ERC20-Vertrag auf HyperEVM deployen und das entsprechende Spot-Asset ohne Genehmigung im HyperCore-Spot-Auction-Book listen. Nach der Verknüpfung können Nutzer den Token sowohl in HyperEVM-Anwendungen als auch im selben Orderbuch handeln.

Dies stärkt Entwickler und Community durch die Unterstützung breiterer Anwendungsfälle. Die große Nutzerbasis und Liquidität, die mit Hyperliquid verbunden ist, kann so noch stärker im Ökosystem wirken. Durch die Bereitstellung einer kombinierbaren, programmierbaren Schicht wird die Liquidität verbessert und eine weitere Möglichkeit geschaffen, dass die Nutzung von Hyperliquid den Teilnehmern zugutekommt.

Bemerkenswert ist, dass dies auch Projekten außerhalb des Hyperliquid-Ökosystems einen Zugang bietet. Beispielsweise ist Pendle jetzt mit HyperBeat und Kinetiqs LST sowie LoopedHYPEs WHLP LHYPE integriert. EtherFi und HyperBeat bringen preHYPE auf den Markt. Morpho bietet Vaults auf HyperBeat an, und führende Kuratoren sind u.a. MEV Capital, Gauntlet, Re7 labs.

Die Netzwerkeffekte von HyperEVM drehen sich nicht um Klonen oder EVM-Kompatibilität; im Kern geht es darum, ein programmierbares Finanzbetriebssystem zu schaffen, in dem Code, Liquidität und Anreize nativ ausgerichtet und sofort zugänglich sind. Die Liquidität wird nicht fragmentiert, sondern wächst mit mehr Anwendungsfällen, Ertragsquellen und Protokollintegrationen exponentiell. Mit dem Ausbau des gesamten Tech-Stacks profitieren sowohl Nutzer als auch Entwickler, wodurch das Hyperliquid-Ökosystem zum „Gravitationszentrum“ des zukünftigen DeFi wird.

II. What Now?

Hyperliquid verfügt in einem Ökosystem voller finanzialisierter Akteure – von Farmern, quantitativen Tradern, Entwicklern bis hin zu Händlern – bereits über die notwendige Liquidität und Infrastruktur. Wie kann darauf aufbauend weiter expandiert werden?

Builder Codes

Hyperliquid hat Builder Codes eingeführt, die es ermöglichen, die Plattform an jeden Vertriebskanal anzubinden und dem Integrator einen Teil der Gebühren zu überlassen. Für die Phantom Wallet mit 17 Millionen Nutzern ist dies eine hervorragende Gelegenheit, den Anwendungsfall zu erweitern und zusätzliche Einnahmen zu generieren.

HIP-Proposal-Überblick

Darüber hinaus treiben Hyperliquid Improvement Proposals (HIP1, 2, 3) die vertikale Integration des Tech-Stacks weiter voran.

· HIP-1 ist ein Standard für die Einführung nativer Token und On-Chain-Spot-Orderbücher.

· HIP-2 zielt darauf ab, den Spot-Orderbüchern der HIP-1-Token dauerhaft Liquidität zuzuführen.

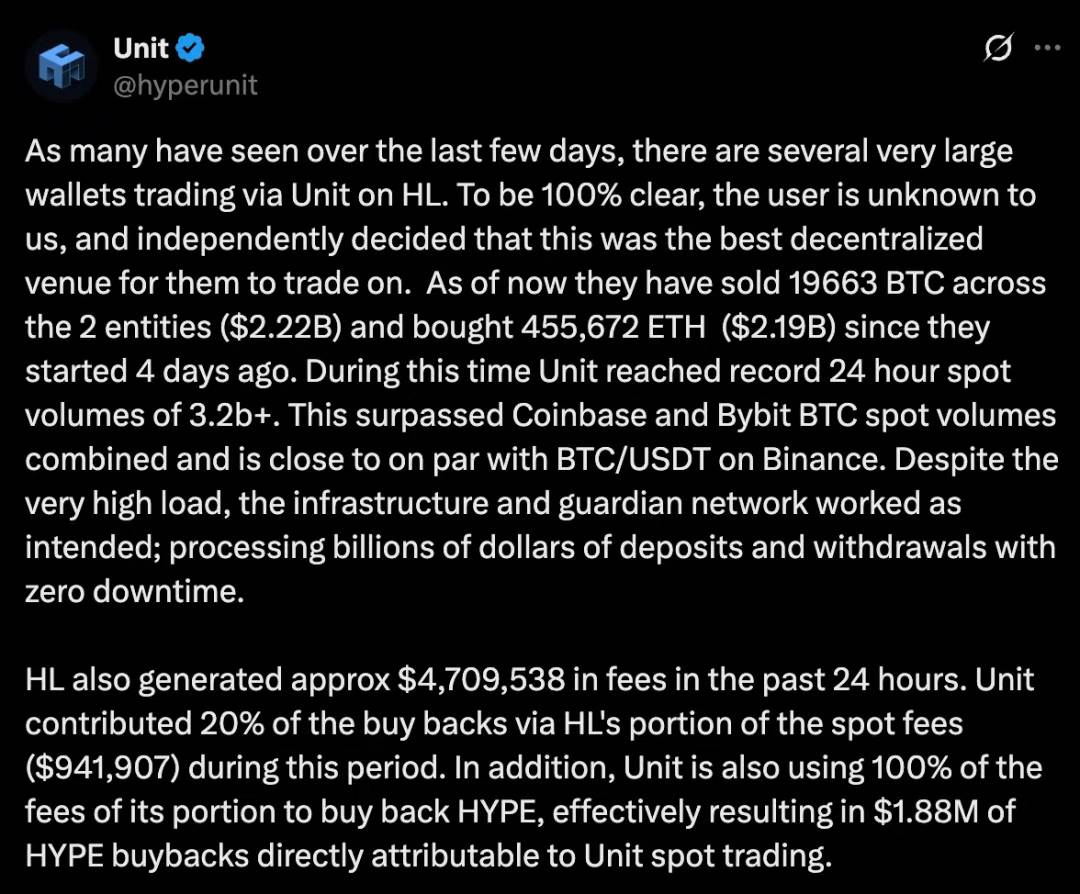

Das Unit-Projekt fördert die Einführung von HIP-2 durch ein nativeres Spot-Trading-Erlebnis. Im Kern ist Unit eine Multisig-Wallet, die es Tradern ermöglicht, die native Chain zu indizieren und auf Hyperliquid genehmigungsfrei zu handeln.

Die wohl bedeutendste Neuerung ist jedoch HIP-3, das ein genehmigungsfreies, von Entwicklern bereitgestelltes Perpetual-Futures-Marktmodell in die Kerninfrastruktur einführt. Vor HIP-3 konnte nur das Kernteam Perpetual-Märkte starten, jetzt kann jeder, der 1 Million HYPE stakt, direkt on-chain seinen eigenen Markt deployen.

Der Ablauf ist wie folgt:

1. 1 Million HYPE staken.

2. Marktdetails definieren: Name und Code (müssen weiterhin per Auktion erworben werden, ähnlich wie bei Spot), Auswahl des Collateral-Typs, Oracle-Quelle und Backup-Logik, Leverage- und Margin-Parameter, Kontraktspezifikationen und Funding-Mechanismus.

3. Gebührenstruktur festlegen (Basis-Trading-Gebühr und optionale Zusatzgebühren), Anteil der Gebühren für den Marktbetreiber bestimmen (bis zu 50%). Ähnlich wie das Revenue-Sharing zwischen Binance und Circle.

4. Markt deployen

Marktbetreiber müssen die Liquidität selbst bereitstellen, Hyperliquid erhält die anderen 50% der Gebühren (diese fließen an den HYPE-Token zurück). Diese Märkte erscheinen nicht direkt auf der Hyperliquid-Hauptseite, aber jeder kann wählen, welche Märkte er verbindet. Damit ist Hyperliquid nicht mehr nur ein Launchpad, sondern ein Asset-Provider.

Bisher hat Hyperliquid folgende Kernbereiche erfolgreich erschlossen:

· Hochleistungs-Trading-Engine: Bietet für Spot und Perpetuals eine Trading-Erfahrung, die der von zentralisierten Börsen ähnelt. Dazu gehören Leverage-Trading und Spot-Transfers. Kombiniert mit Consumer-UX über Vertriebskanäle.

· EVM als programmierbare Ausführungsschicht: Darauf wurde eine eng mit UX und Liquiditätszentrum verbundene programmierbare Schicht (HyperEVM) aufgebaut.

· Stablecoin-Infrastruktur: Erfolgreich wurden USDH im Wert von 5,6 Milliarden US-Dollar ins Ökosystem gezogen.

Für Hyperliquid selbst oder andere Projekte im Ökosystem (basierend auf HyperEVM) gibt es weiterhin große Chancen:

· Native Fiat-On-/Off-Ramps: Aufbau günstigerer Brücken zwischen Fiat und Krypto.

· Zahlungslösungen: Entwicklung neuer Payment-Apps auf Basis des schnellen, günstigen Netzwerks.

· Web2-ähnliche Consumer-Apps: Entwicklung komplexer dezentraler Produkte mit Web2-UX, um breitere Nutzergruppen anzuziehen.

· Risikomanagement-Engine: Entwicklung besserer Risk-Management- und Hedging-Tools für Institutionen und fortgeschrittene Trader.

Status von Token/Liquidität

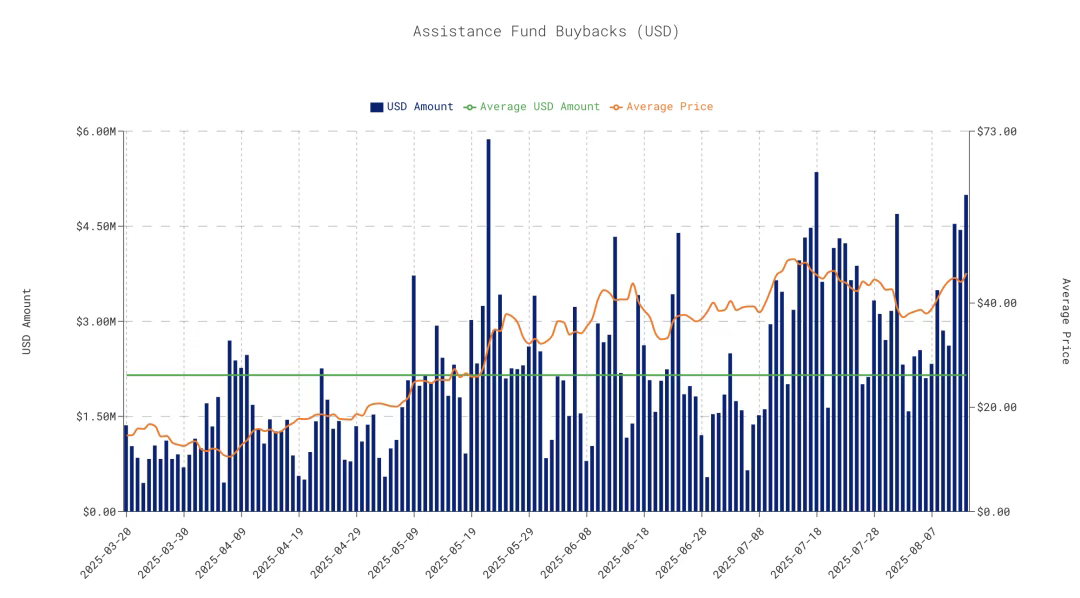

Das von Assistance Fund gesteuerte Rückkaufprogramm hat bisher 28 Millionen HYPE zurückgekauft, finanziert durch 54% der Gesamteinnahmen (46% der Perpetual-Gebühren gehen an HLP-Depositoren, was bedeutet, dass 92–97% der Gesamteinnahmen an die Nutzer zurückfließen), mit einem durchschnittlichen täglichen Rückkauf von 2,15 Millionen US-Dollar.

Derzeit sind 38% des gesamten HYPE-Angebots von 1 Milliarde weiterhin für Airdrops und Anreize reserviert, was das Potenzial hat, die Nutzung des Ökosystems weiter zu steigern. Das ist jedoch ein zweischneidiges Schwert, da eine so starke Erhöhung des Umlaufangebots einen Verkaufsdruck erzeugen könnte, der die aktuelle Rückkaufkapazität weit übersteigt.

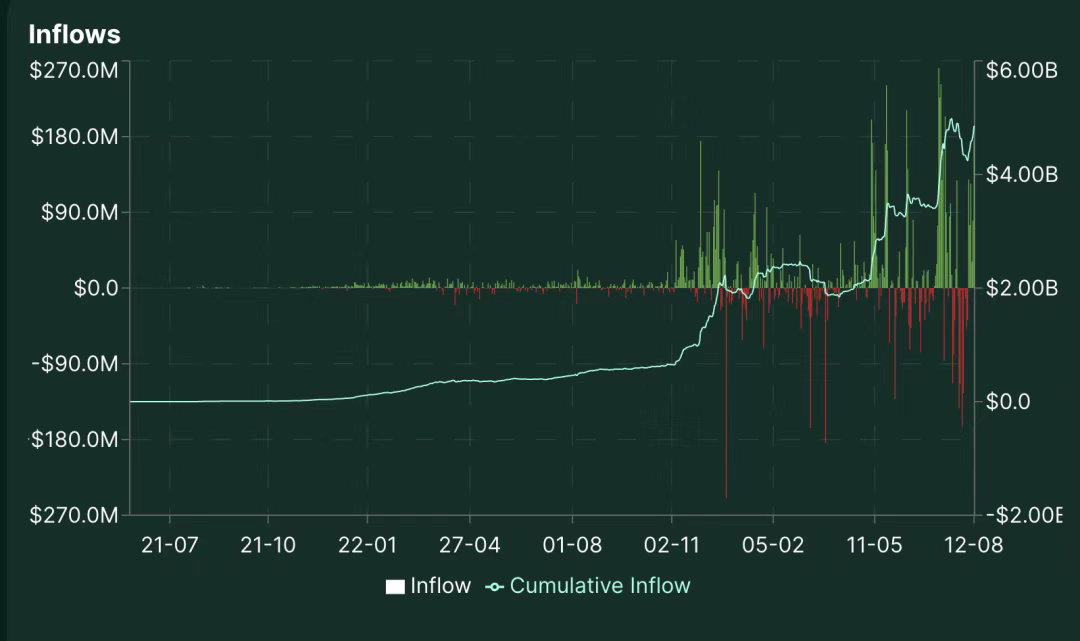

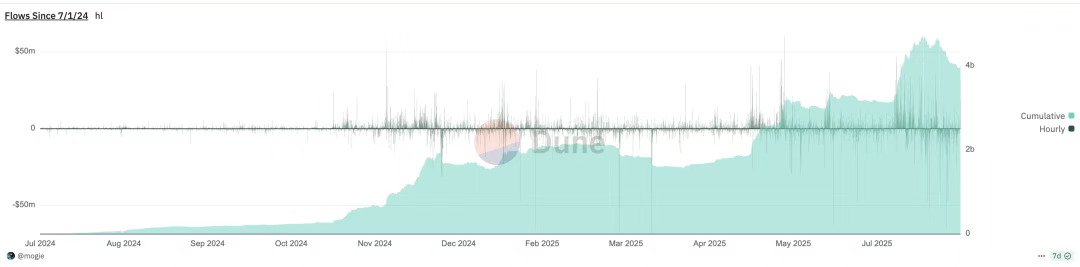

Bezüglich USDC-Zuflüssen wächst Hyperliquid stetig, aktuell sind etwa 4,4 Milliarden US-Dollar vorhanden. Überraschenderweise entspricht das 71,11% des gesamten USDC-Lockings auf Arbitrum, und diese Mittel werden im Hyperliquid-Ökosystem genutzt.

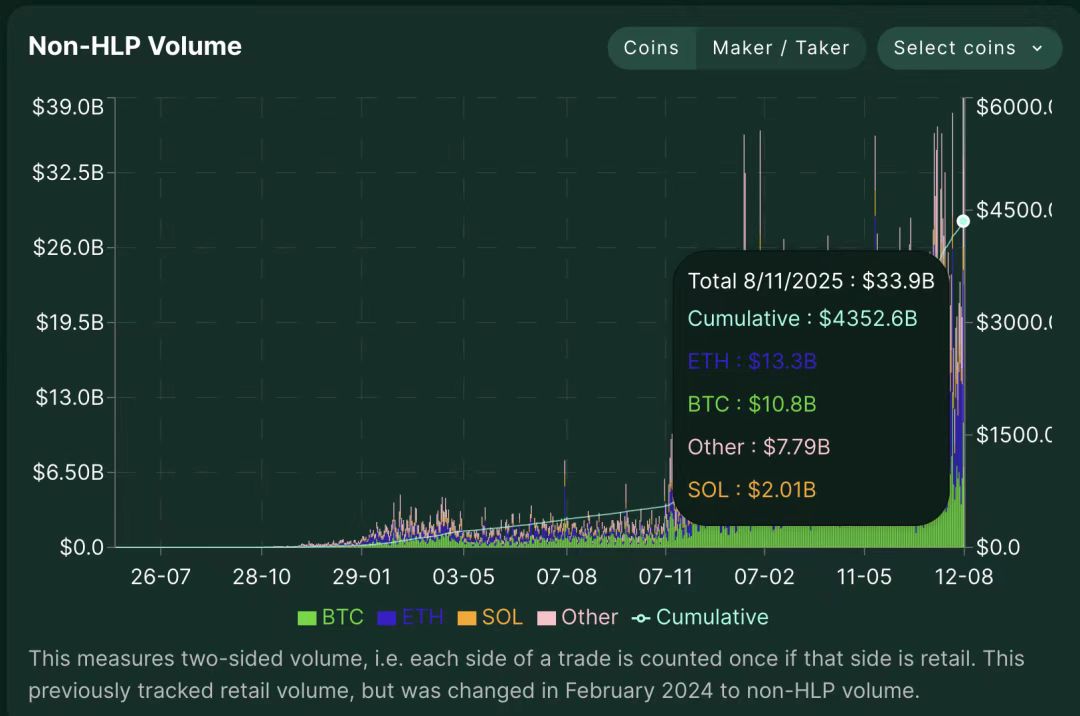

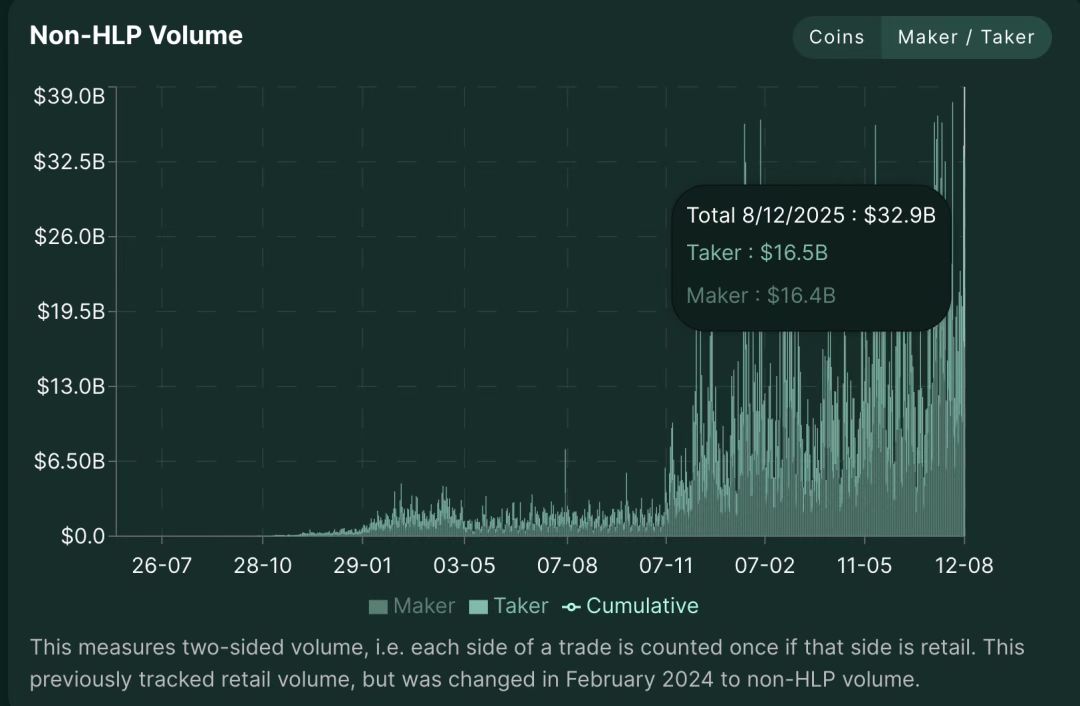

Die Analyse des Non-HLP-Trading-Volumens (insgesamt 4,3 Billionen US-Dollar) zeigt, dass HLP als passiver Liquiditätsanbieter/Plattform-Pool für internes Orderflow-Management und Risikohandhabung dient, während das Non-HLP-Volumen Peer-to-Peer-Trading widerspiegelt. Zu beachten ist, dass dieses User-to-User-Volumen weiterhin umfasst:

· Market Maker;

· etwa 20% reguläre Mining-Accounts und systematische Vaults.

Für eine Börse ist eine steigende Zahl von Market Makern ein „Luxusproblem“. Tatsächlich erwähnte Jeff, dass es bereits „zu viele“ Market Maker gibt.

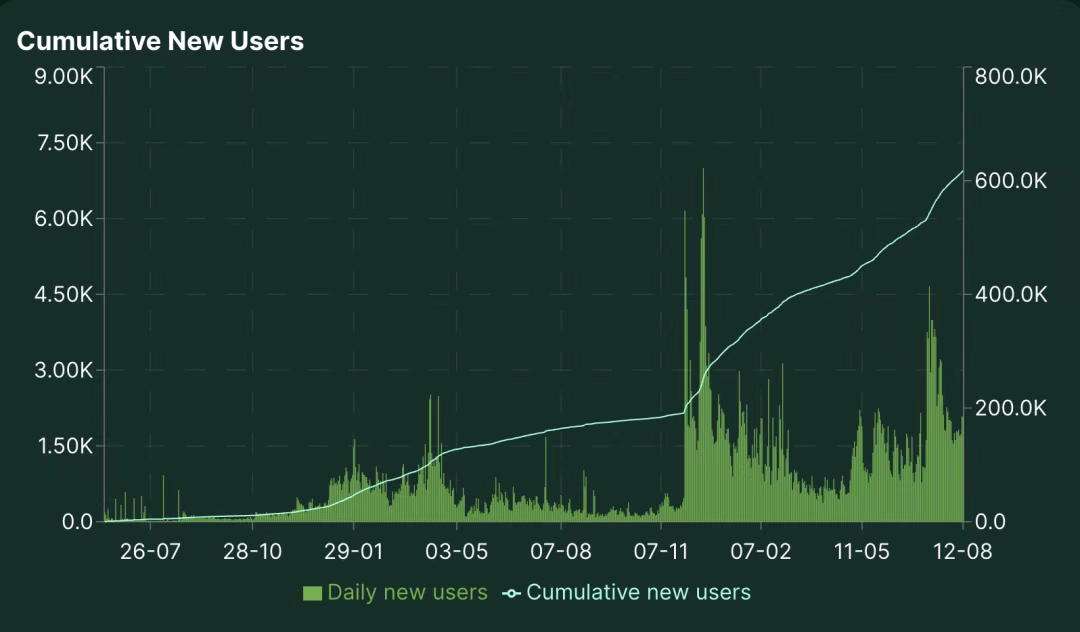

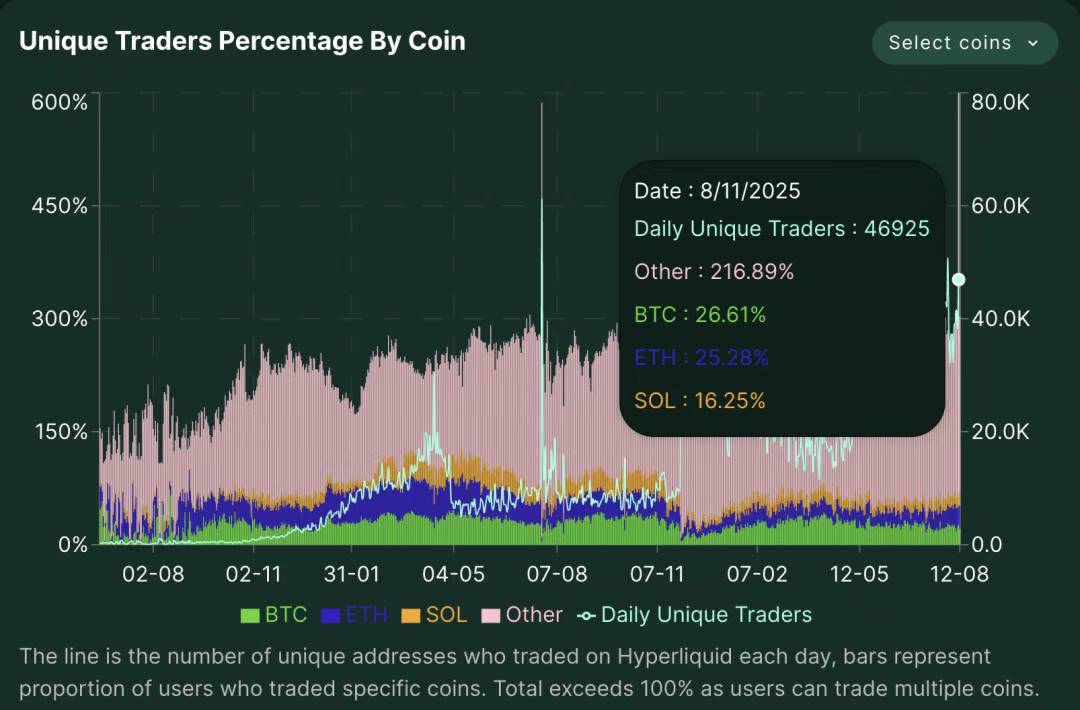

Am Tag der Analyse lag die Zahl der täglichen, einzigartigen Trader bei 46.925. Die Statistik zeigt, dass die Summe der pro Coin gehandelten Prozentsätze über 100% liegt, da eine Adresse mehrere Assets handelt. Dieses Multi-Asset-Trading bedeutet, dass Hyperliquid nicht nur ein Single-Asset-Tradingplatz ist – Trader handeln pro Session mehrere Assets, was auf hohe Plattformbindung und Cross-Asset-Spekulation hindeutet. Gleichzeitig wächst die Zahl der Trader auf Hyperliquid recht stabil.

Was bedeutet das?

Derzeit scheint alles darauf ausgerichtet zu sein, Nutzer in die HyperCore-Infrastruktur zu bringen und den Wert dann auf irgendeine Weise ins Ökosystem zurückzuführen:

· HyperEVM bringt mehr Volumen und eine stabile Finanzschicht zu Hyperliquid.

· Builder Codes helfen, die Vertriebskanäle von Hyperliquid zu erweitern und Gebühren an den HYPE-Token zurückzuführen.

· HIP-3 ermöglicht genehmigungsfreie Markterstellung und teilt Gebühren mit dem HYPE-Token.

· Die Inflation des HYPE-Tokens begünstigt Staker und bringt allgemein höhere Renditen für HyperEVM.

Mit dem HYPE-Token als perfektem Marketinginstrument und Koordinationsmechanismus hat Hyperliquid eine eng verbundene, fast kultartige Community geschaffen. Letztlich, wenn Leverage-Trading für Konsumenten einen Mehrwert bietet, wird das Flywheel von Hyperliquid weiterlaufen.

III. What Next?

Bearish Case

# Möglichkeit regulatorischer Verschärfungen

Perpetuals bieten Endnutzern Zugang zu Leverage-Märkten. Ohne KYC/AML besteht Geldwäscherisiko. Die Plattform könnte gezwungen sein, strengere Compliance-Systeme einzuführen und große Transaktionen zu melden. Wie bei Polymarket könnten US-Nutzer letztlich KYC durchlaufen müssen.

# Token Unlocks

Wenn nicht richtig gehandhabt, könnte das freigeschaltete Airdrop-Angebot enormen Verkaufsdruck erzeugen.

· 238 Millionen Token für Kernbeitragende (23,8% des Gesamtangebots) werden ab dem 29. November 2025 linear freigeschaltet.

· Bei aktuellem Preis entsteht 2027–2028 ein täglicher Verkaufsdruck von ca. 17,3 Millionen US-Dollar.

· Der Insider-Anteil steigt von derzeit 15,9% auf 45,8% bei vollständiger Verwässerung.

Warum das wichtig ist:

· Die Rückkaufkapazität des Assistance Fund liegt aktuell nur bei ca. 2 Millionen US-Dollar pro Tag;

· Das ergibt einen Verkaufsdruck, der 8,6-mal so hoch ist wie die Rückkaufkapazität;

· Der Zeitpunkt überschneidet sich mit dem Abwärtszyklus nach dem Bitcoin-Halving 2027–2028;

· Um den Preis zu halten, wäre ein 6–7-faches Umsatzwachstum nötig.

# Risiko der Liquiditätsabwanderung

Mit neuen Distributionsformen auf Hyperliquid L1 (wie Builder Codes und HIP-3-Märkte) besteht das Risiko, dass Volumen in andere Märkte abwandert. Auch wenn die Gebühren letztlich an den HYPE-Token zurückfließen (wenn auch mit möglichem Abschlag) und Hyperliquid die Kernmärkte und Vertriebskanäle kontrolliert, bleibt dieses Risiko bestehen.

# Abnehmende Marginalwirkung der Rückkäufe & Flywheel-Risiko

Der preistreibende Effekt von Rückkäufen nimmt mit der Zeit ab. Wenn Adoption und Einnahmen nicht mit den Markterwartungen oder den Opportunitätskosten anderer Token mithalten, könnte das Wachstum-Flywheel brechen (auch Makrotrends können den Preis drücken, siehe April 2025). Ein Gegenfaktor ist die ökonomische Spieltheorie: Fällt der Preis auf ein ausreichend niedriges Niveau, konsolidieren Rückkäufe und treiben den Preis wieder nach oben. Das Hauptrisiko ist jedoch, wie viele Nutzer Hyperliquid ausschließlich wegen des HYPE-Tokens nutzen.

# Sicherheits- und Vertrauensvergleich

Retail-Nutzer lieben zwar die UX von Hyperliquid, bevorzugen aber Ethereum als Wertaufbewahrung – wegen des größeren Validator-Sets (800.000 vs. nur 16 bei HL), längerer Sicherheitsbilanz und strengerer Strafen (HLs Konsensdesign ist sicher, aber stärker zentralisiert, mit konzentriertem Slashing-Risiko). Ereignisse wie $JELLYJELLY werfen zudem Fragen zur Sicherheit und Governance auf.

# Mangel an Entwicklungsmitteln

97% der Gebühren fließen in Rückkäufe, es bleibt kein Budget für Wachstum, Marketing oder Sicherheitsanreize. Jede Umwidmung von Mitteln durch Governance-Vorschläge zur Entwicklungsfinanzierung wäre für Tokenholder doppelt negativ. Wettbewerber fördern ihr Ökosystem aktiv, Hyperliquid hält sich selbst „hungrig“.

Bullish Case

# Wachstumstreiber

· Große Kapitalzuflüsse durch EVM-Integration und bessere Interoperabilität;

· HIP3-Märkte bringen institutionelles und Retail-Kapital aus traditionellen Finanzmärkten;

· Stetig steigende Zahl an Perpetual-Märkten auf der Hauptplattform;

· 38,8% der Token sind für Airdrops reserviert und dienen als Wachstumskapital.

# USDH-Ertragspotenzial

Rund 5 Milliarden US-Dollar USD-Einlagen auf der Plattform, nach Einführung von USDH und aktuellen US-Staatsanleihenrenditen könnten jährlich 150–200 Millionen US-Dollar Ertrag generiert werden. Diese Einnahmen, die bisher bei Circle verblieben, könnten für HYPE-Rückkäufe umgeleitet werden – ein großer Vorteil für das Ökosystem.

# Cross-Chain-Expansion

Mit LayerZero können Einzahlungen von jeder LayerZero-Chain mit einem Klick erfolgen, Start-Assets sind USDT0, USDe, PLUME, COOK. Damit wird das Single-Chain-Limit durchbrochen und frühzeitig L2-Orderflow erschlossen.

# Gebührenvorteil

· Aktuelle Gebührensätze ca. 2,8 Basispunkte, Wettbewerber ca. 1 Basispunkt;

· Zero-Gas-Orders + On-Chain-Matching bieten nachhaltiges Geschäftsmodell;

· Auch bei Halbierung der Gebühren bleibt die Profitabilität erhalten.

# CEX-Vertrauenskrise als Chance

Skandale bei zentralisierten Börsen (wie FTX) schaden dem Image. Hyperliquid als semi-trustless, neutrale Infrastruktur bietet CEX-ähnliche Erfahrung und bringt Blockchain-Ideen voran, indem es die Lücke bei Verwahrung, Betriebskosten und regulatorischer Arbitrage schließt.

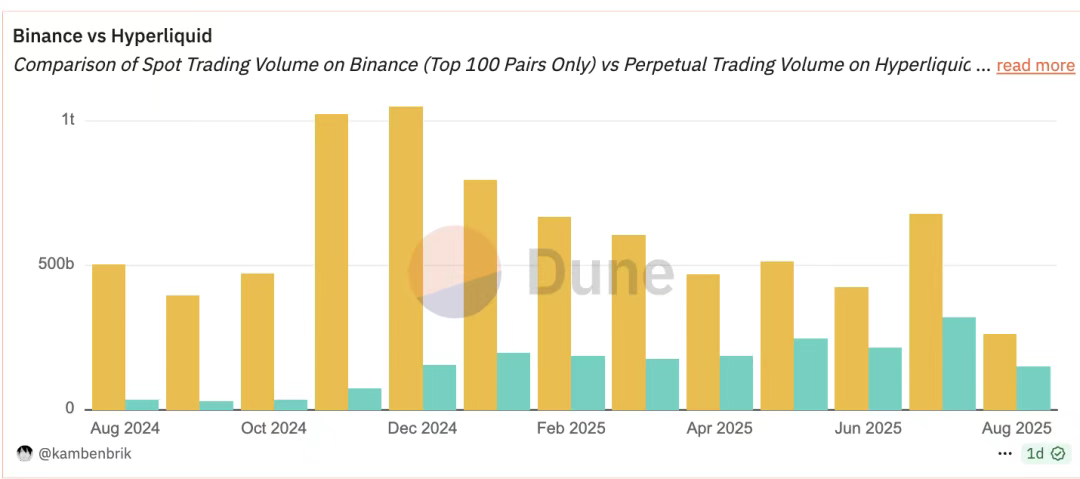

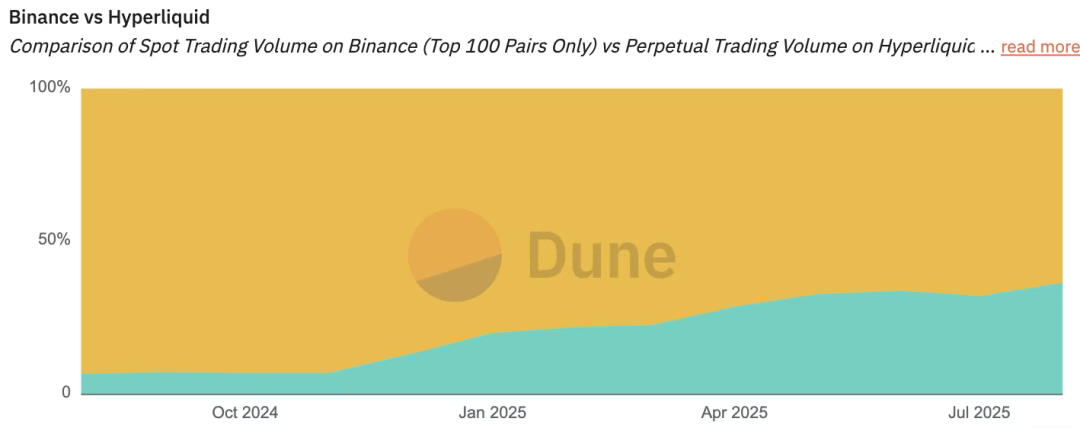

Allerdings ist der direkte Vergleich von Spot- und Perpetual-Volumen wie der Vergleich von Äpfeln und Orangen. Wenn wir die tatsächlichen Marktanteile von Binance und Hyperliquid (HL) bei Spot und Perpetuals klar unterscheiden, ergibt sich folgendes Bild:

Tägliches Handelsvolumen (9. September 2025)

30-Tage-Volumen, basierend auf 73 Milliarden US-Dollar Monatsvolumen von Messari und täglicher Rate, Schätzung von Messari

Die Marktpositionierung beider ist völlig unterschiedlich. Einer bedient hauptsächlich Off-Chain-Nutzer, der andere zielt auf On-Chain-Nutzer. Das folgende Diagramm zeigt die Dominanz beider in ihren jeweiligen Bereichen.

User Base Analysis

Trading Intensity, grobe Schätzung basierend auf 25 Millionen aktiven Nutzern

Marktanteil

Alle Builder, mit denen ich bisher im Hyperliquid-Ökosystem gesprochen habe, sind fleißig, wertschöpfend und Community-getrieben. Diese Atmosphäre ist maßgeblich auf die Art und Weise zurückzuführen, wie das Ökosystem von Produkt über Airdrop bis hin zu allen Zwischenschritten geführt wird.

Um Krypto in den Mainstream zu bringen, muss die Branche neuen Retail-Nutzern echten Mehrwert und bessere Erfahrungen bieten. Grundsätzlich glaube ich, dass Hyperliquid viele solcher Produkte liefern kann.

Beispiele:

· Exzellente Trading-Oberfläche (On-Chain-Robinhood): Kann On-Chain-Liquidität einbinden und gleichzeitig ein nahtloses Finanzerlebnis bieten. Wenn der Kryptomarkt eine bessere Finanzstruktur schaffen will, braucht es auch ein besseres Interaktionsportal, das verwirrende UI/UX abstrahiert.

· Pre-IPO-Produkte: Mit dem ICO/TGE von $PUMP sehen wir, dass Pre-Market-Trading auf Perpetual-Börsen Spekulation ermöglicht und für bessere Preisfindung sorgt. Wird dies auf Pre-IPO-Assets übertragen, entsteht ein echter Value-Arbitrage-Mechanismus.

· Fragmentierungsbewältigung: Mit vielen neuen Märkten (HIP3, andere CLOBs etc.) könnten Liquidität und UX fragmentieren. Projekte wie dieses bieten eine Lösung – ähnlich wie 1inch für DEX, Jumper für Bridges und Beefy für Yield Farming.

· Real World Assets (RWA): HIP3 ermöglicht On-Chain-Buchführung für Off-Chain-Assets wie SPX. Weitere RWA-Formen bieten nachhaltigere, einkommensgestützte Renditen und Finanzaktivitäten, was das Ökosystem voranbringt.

Zusammenfassend verfolgt Hyperliquid einen nutzerzentrierten Ansatz. Von den Produktentscheidungen des Kernteams bis zu den tausenden gleichgesinnten Buildern ist das gesamte Ökosystem darauf ausgelegt, dass die wahren Gewinner diejenigen sind, die Wert schaffen, nicht extrahieren. Neueinsteiger haben jetzt die gleiche Chance, ihre Einsichten zu beweisen, ohne von Bad Actors gestört zu werden, und können auf ein reiches, ausgereiftes Ökosystem zugreifen. Ob ein Produkt einen Bärenmarkt übersteht, ist immer ungewiss, aber ich bin persönlich sehr optimistisch, was ihre Fähigkeit angeht, zu rebounden und weiterhin Builder anzuziehen.

Dies ist keine Wette auf steigende HYPE-Preise oder dauerhaft hohe Renditen – sondern eine Wette darauf, dass echte Unternehmen mit echten Nutzern und echten Einnahmen am Ende gewinnen, selbst wenn der Weg volatil ist und Nutzer abwandern.

Der Markt wird dir wahrscheinlich mehrfach die Gelegenheit geben, dieses Thema zu niedrigen Preisen zu akkumulieren. Die Frage ist, ob du glaubst, dass unternehmerische Intelligenz und nachhaltige Einnahmemodelle auf lange Sicht wichtiger sind als kurzfristige Token-Games im Krypto-Sektor.

Das Entwicklungspotenzial ist groß, aber wie bei jedem Venture-Investment glaube ich, dass es in den richtigen Händen liegt.