تأثير تولي ترامب السلطة على الا�حتياطي الفيدرالي في الأشهر القادمة على البيتكوين

تغيرات غير مسبوقة في النظام المالي الأمريكي منذ قرن.

الليلة، سنشهد قرار خفض الفائدة الأكثر ترقبًا من الاحتياطي الفيدرالي الأمريكي لهذا العام.

يراهن السوق بشكل عام على أن خفض الفائدة أصبح شبه مؤكد. لكن العامل الحقيقي الذي سيحدد اتجاه أصول المخاطر في الأشهر المقبلة ليس خفضًا إضافيًا بمقدار 25 نقطة أساس، بل متغير أكثر أهمية: هل سيعيد الاحتياطي الفيدرالي ضخ السيولة في السوق؟

لذا هذه المرة، تركز وول ستريت ليس على سعر الفائدة، بل على الميزانية العمومية.

وفقًا لتوقعات مؤسسات مثل Bank of America وVanguard وPineBridge، قد يعلن الاحتياطي الفيدرالي هذا الأسبوع عن إطلاق خطة لشراء سندات قصيرة الأجل بقيمة 4.5 مليارات دولار شهريًا اعتبارًا من يناير المقبل، كجزء من جولة جديدة من "عمليات إدارة الاحتياطيات". بعبارة أخرى، هذا يعني أن الاحتياطي الفيدرالي قد يكون بهدوء يعيد فتح عصر "التوسع غير المباشر للميزانية العمومية"، مما يسمح للسوق بالدخول في حالة سيولة ميسرة قبل خفض الفائدة.

لكن ما يثير قلق السوق حقًا هو حدوث هذا المشهد في ظل خلفية—الولايات المتحدة تدخل فترة إعادة هيكلة غير مسبوقة للسلطة النقدية.

ترامب يستولي على الاحتياطي الفيدرالي بطريقة أسرع وأعمق وأكثر شمولية مما توقعه الجميع. ليس فقط بتغيير الرئيس، بل بإعادة رسم حدود سلطة النظام النقدي، واستعادة السيطرة على أسعار الفائدة طويلة الأجل والسيولة والميزانية العمومية من يد الاحتياطي الفيدرالي إلى وزارة الخزانة. استقلالية البنك المركزي، التي اعتُبرت "قانونًا مؤسسيًا" لعقود، بدأت تتزعزع بهدوء.

لهذا السبب، من توقعات خفض الفائدة من الاحتياطي الفيدرالي إلى تحركات رؤوس الأموال في ETF، ومن زيادة MicroStrategy وTom Lee لمراكزهم رغم الاتجاه المعاكس، كل هذه الأحداث التي تبدو متفرقة تتجمع في منطق أساسي واحد: الولايات المتحدة تدخل "عصر السياسات المالية المهيمنة على السياسة النقدية".

فما تأثير ذلك على سوق العملات المشفرة؟

MicroStrategy تتحرك بقوة

خلال الأسبوعين الماضيين، كان السوق بأكمله يناقش سؤالًا واحدًا تقريبًا: هل ستتمكن MicroStrategy من الصمود أمام هذه الجولة من الهبوط؟ المتشائمون قد حاكوا بالفعل سيناريوهات متعددة لانهيار هذه الشركة.

لكن Saylor بوضوح لا يعتقد ذلك.

في الأسبوع الماضي، زادت MicroStrategy من حيازتها للبيتكوين بحوالي 963 مليون دولار، وتحديدًا 10,624 BTC. هذه أكبر عملية شراء له في الأشهر الأخيرة، حتى أنها تفوق مجموع مشترياته في الأشهر الثلاثة الماضية.

يجب أن نعلم أن السوق كان يتكهن دائمًا، عندما تقترب mNAV الخاصة بـ MicroStrategy من 1، هل ستضطر الشركة لبيع العملات لتجنب المخاطر النظامية؟ لكن عندما وصل السعر تقريبًا إلى 1، لم يبع بل زاد من مركزه بشكل كبير.

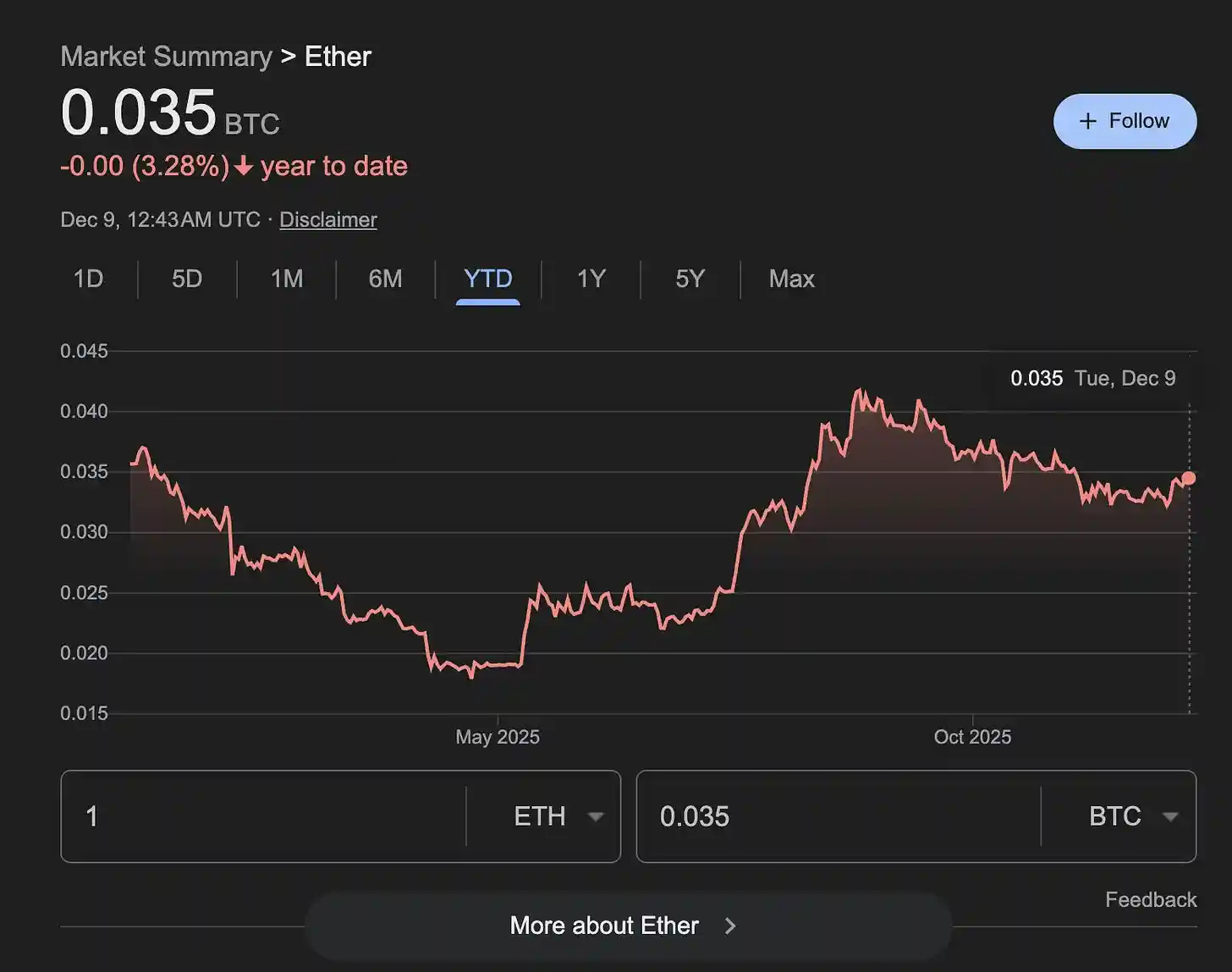

في الوقت نفسه، شهد معسكر ETH أيضًا عملية معاكسة رائعة. BitMine التابعة لـ Tom Lee، رغم انهيار سعر ETH وانخفاض القيمة السوقية للشركة بنسبة 60%، تمكنت من جمع الكثير من السيولة عبر إصدار أسهم جديدة، واشترت في الأسبوع الماضي دفعة واحدة ETH بقيمة 429 مليون دولار، لترتفع حيازتها إلى 12 مليار دولار.

حتى مع تراجع سعر سهم BMNR من أعلى مستوياته بأكثر من 60%، لا يزال الفريق قادرًا على جمع الأموال عبر آلية الإصدار المستمر، ويواصل الشراء بقوة.

محلل CoinDesk James Van Straten وصف الأمر بشكل أكثر وضوحًا على X: "MSTR يمكنها جمع مليار دولار في أسبوع، بينما في 2020 احتاجت لأربعة أشهر لتحقيق نفس الحجم. الاتجاه الأسي لا يزال مستمرًا."

من منظور التأثير على القيمة السوقية، فإن تحركات Tom Lee أثقل حتى من Saylor. BTC تساوي خمسة أضعاف القيمة السوقية لـ ETH، لذا فإن شراء Tom Lee بقيمة 429 مليون دولار من ETH يعادل "تأثيرًا مزدوجًا" لشراء Saylor مليار دولار من BTC.

لا عجب أن نسبة ETH/BTC بدأت في الارتداد، متحررة من اتجاه هبوطي دام ثلاثة أشهر. التاريخ يعيد نفسه مرات لا تحصى: كلما تعافت ETH أولًا، يدخل السوق فترة ارتداد قوية وسريعة للعملات البديلة.

BitMine الآن تملك مليار دولار نقدًا، ومنطقة تصحيح ETH هي أفضل نقطة لخفض متوسط التكلفة بشكل كبير. في سوق يعاني من شح السيولة، فإن وجود مؤسسة قادرة على الشراء المستمر هو جزء من هيكلية الأسعار بحد ذاتها.

ETF ليست هروبًا خارجيًا، بل انسحاب مؤقت لأموال التحكيم

ظاهريًا، شهدت ETF للبيتكوين تدفقات خارجة تقارب 4 مليارات دولار في الشهرين الماضيين، وانخفض السعر من 125,000 إلى 80,000، ما دفع السوق لاستنتاج سريع: المؤسسات انسحبت، مستثمرو ETF أصيبوا بالذعر، وانهيار هيكل السوق الصاعد.

لكن Amberdata قدمت تفسيرًا مختلفًا تمامًا.

هذه التدفقات الخارجة ليست "هروب المستثمرين القيميين"، بل "صناديق التحكيم بالرافعة المالية اضطرت لتصفية مراكزها". المصدر الرئيسي هو انهيار استراتيجية تحكيم هيكلية تُسمى "تجارة الأساس (basis trade)". كانت الصناديق تحقق أرباحًا مستقرة عبر "شراء السوق الفوري/بيع العقود الآجلة"، لكن منذ أكتوبر، انخفض الأساس السنوي من 6.6% إلى 4.4%، و93% من الوقت كان أقل من نقطة التعادل، فتحولت التحكيم إلى خسارة واضطرت الصناديق لتفكيك استراتيجيتها.

هذا ما أدى إلى "حركة مزدوجة" من بيع ETF + تغطية مراكز العقود الآجلة.

في التعريف التقليدي، يحدث البيع الاستسلامي عادة بعد هبوط متواصل في بيئة عاطفية متطرفة، حيث يصل الذعر إلى ذروته ويتوقف المستثمرون عن محاولة وقف الخسائر ويتخلون تمامًا عن مراكزهم. من سماته: جميع المصدرين تقريبًا يشهدون استردادات ضخمة، ارتفاع كبير في حجم التداول، تدفق أوامر بيع دون اعتبار للتكلفة، ومؤشرات عاطفية متطرفة. لكن تدفقات ETF الخارجة هذه المرة لا تتوافق مع هذا النمط. رغم وجود تدفقات خارجة إجمالية، إلا أن اتجاه الأموال لم يكن موحدًا: على سبيل المثال، حافظ FBTC التابع لـ Fidelity على تدفقات داخلة مستمرة طوال الفترة، وحتى IBIT التابع لـ BlackRock استقطب بعض الأموال الجديدة في ذروة التدفقات الخارجة. هذا يدل على أن من انسحب فعليًا هم عدد قليل من المصدرين، وليس جميع المؤسسات.

الدليل الأهم يأتي من توزيع التدفقات الخارجة. في 53 يومًا من 1 أكتوبر إلى 26 نوفمبر، ساهمت صناديق Grayscale بأكثر من 900 مليون دولار من الاستردادات، أي 53% من إجمالي التدفقات الخارجة؛ تلتها 21Shares وGrayscale Mini، معًا شكلتا ما يقرب من 90% من حجم الاستردادات. في المقابل، BlackRock وFidelity—أكثر قنوات التخصيص المؤسسي نموذجية في السوق—سجلتا تدفقات داخلة إجمالية. هذا لا يتوافق مع "انسحاب مؤسسي مذعور" حقيقي، بل يشبه "حدثًا موضعيًا".

إذًا، أي نوع من المؤسسات كانت تبيع؟ الجواب: الصناديق الكبيرة التي تقوم بتحكيم الأساس.

ما يسمى تجارة الأساس، هي في جوهرها هيكلية تحكيم محايدة الاتجاه: تشتري الصناديق بيتكوين الفوري (أو حصص ETF)، وتبيع العقود الآجلة في الوقت نفسه، لتحقيق ربح من فرق السعر بين السوقين (contango yield). هذه استراتيجية منخفضة المخاطر والتقلب، وعندما يكون سعر العقود الآجلة أعلى من السوق الفوري وتكاليف التمويل تحت السيطرة، تجذب الكثير من الأموال المؤسسية. لكن هذا النموذج يعتمد على شرط أساسي: يجب أن تظل أسعار العقود الآجلة أعلى من السوق الفوري، وأن يكون فرق السعر مستقرًا. ومنذ أكتوبر، اختفى هذا الشرط فجأة.

وفقًا لإحصاءات Amberdata، انخفض الأساس السنوي لمدة 30 يومًا من 6.63% إلى 4.46%، وكان 93% من أيام التداول أقل من نقطة التعادل البالغة 5%. هذا يعني أن هذه التجارة لم تعد مربحة، بل بدأت تخسر، ما أجبر الصناديق على الخروج. انهيار الأساس السريع أدى إلى "تصفية نظامية" لأموال التحكيم: كان عليهم بيع حصص ETF وشراء العقود الآجلة التي كانوا قد باعوها سابقًا لإغلاق الصفقة.

يمكن رؤية هذه العملية بوضوح في بيانات السوق. انخفضت الفائدة المفتوحة لعقود البيتكوين الدائمة بنسبة 37.7% خلال نفس الفترة، أي أكثر من 4.2 مليارات دولار، وبلغ معامل الارتباط مع تغير الأساس 0.878، ما يعني تزامنًا شبه كامل. هذا "مزيج بيع ETF + تغطية مراكز البيع" هو المسار النموذجي لخروج تجارة الأساس؛ تضخم حجم التدفقات الخارجة من ETF لم يكن مدفوعًا بالذعر السعري، بل نتيجة حتمية لانهيار آلية التحكيم.

بعبارة أخرى، تدفقات ETF الخارجة في الشهرين الماضيين تشبه أكثر "تصفية أموال التحكيم بالرافعة المالية"، وليس "انسحاب المؤسسات طويلة الأجل". إنها عملية تفكيك تداولية متخصصة وهيكلية للغاية، وليست ضغط بيع ناتج عن انهيار عاطفي في السوق.

الأهم من ذلك: بعد تنظيف أموال التحكيم، أصبح هيكل الأموال المتبقية أكثر صحة. لا تزال حيازات ETF عند مستوى مرتفع يقارب 1.43 مليون بيتكوين، ومعظم الحصص تأتي من مؤسسات تخصيصية، وليس أموال قصيرة الأجل تسعى وراء فرق السعر. مع إزالة التحوط بالرافعة المالية لأموال التحكيم، ينخفض معدل الرافعة المالية في السوق، وتقل مصادر التقلب، ويصبح سلوك السعر مدفوعًا أكثر بـ"قوى الشراء والبيع الحقيقية" وليس عمليات تقنية قسرية.

وصف مدير الأبحاث في Amberdata، Marshall، هذا بأنه "إعادة ضبط السوق": بعد انسحاب أموال التحكيم، تصبح الأموال الجديدة في ETF أكثر اتجاهية وطويلة الأجل، وينخفض الضجيج الهيكلي في السوق، وستعكس التحركات اللاحقة الطلب الحقيقي بشكل أكبر. هذا يعني أنه رغم أن السطح يبدو وكأن هناك تدفقات خارجة بقيمة 4 مليارات دولار، إلا أن ذلك ليس بالضرورة أمرًا سيئًا للسوق. على العكس، قد يمهد هذا الطريق لموجة صعودية أكثر صحة لاحقًا.

إذا كانت تحركات Saylor وTom Lee وأموال ETF تظهر موقف الأموال على المستوى الجزئي، فإن التغيرات التي تحدث على المستوى الكلي أعمق وأكثر عنفًا. هل سنشهد موجة صعودية في موسم الأعياد القادم؟ إذا أردنا الإجابة، قد نحتاج إلى النظر مرة أخرى إلى المستوى الكلي.

ترامب "يسيطر" على النظام النقدي

على مدى العقود الماضية، اعتُبر استقلال الاحتياطي الفيدرالي "قانونًا مؤسسيًا". السلطة النقدية تعود للبنك المركزي، وليس للبيت الأبيض.

لكن ترامب بوضوح لا يوافق على ذلك.

تظهر المزيد من المؤشرات أن فريق ترامب يستولي على الاحتياطي الفيدرالي بطريقة أسرع وأكثر شمولية مما يتوقعه السوق. ليس فقط بتعيين "رئيس متشدد" رمزيًا، بل بإعادة كتابة توزيع السلطة بين الاحتياطي الفيدرالي ووزارة الخزانة بالكامل، وتغيير آلية الميزانية العمومية، وإعادة تعريف طريقة تسعير منحنى العائد.

ترامب يسعى لإعادة هيكلة النظام النقدي بالكامل.

وقد حذر مدير مكتب التداول السابق في الاحتياطي الفيدرالي بنيويورك، Joseph Wang (الذي درس نظام عمليات الاحتياطي الفيدرالي لسنوات): "السوق يقلل بوضوح من عزيمة ترامب في السيطرة على الاحتياطي الفيدرالي، وقد تدفع هذه التغييرات السوق إلى مرحلة أعلى من المخاطر والتقلبات."

من التعيينات، إلى اتجاه السياسات، إلى التفاصيل التقنية، يمكننا رؤية آثار واضحة جدًا.

الدليل الأكثر وضوحًا يأتي من التعيينات. فريق ترامب أدخل عدة شخصيات رئيسية إلى مواقع محورية، منهم Kevin Hassett (المستشار الاقتصادي السابق للبيت الأبيض)، James Bessent (صانع قرار مهم في وزارة الخزانة)، Dino Miran (مستشار سياسات مالية)، وKevin Warsh (عضو مجلس الاحتياطي الفيدرالي السابق). جميعهم ليسوا من "تيار البنك المركزي" التقليدي، ولا يؤمنون باستقلالية البنك المركزي. هدفهم واضح: إضعاف احتكار الاحتياطي الفيدرالي لأسعار الفائدة وتكاليف التمويل طويلة الأجل والسيولة النظامية، وإعادة المزيد من السلطة النقدية إلى وزارة الخزانة.

النقطة الأكثر رمزية: يُعتقد على نطاق واسع أن Bessent هو الأنسب لرئاسة الاحتياطي الفيدرالي، لكنه اختار البقاء في وزارة الخزانة. السبب بسيط: في الهيكل الجديد للسلطة، موقع وزارة الخزانة أكثر تأثيرًا في تحديد قواعد اللعبة من رئاسة الاحتياطي الفيدرالي.

دليل آخر مهم يأتي من تغير علاوة الأجل.

بالنسبة للمستثمرين العاديين، قد يكون هذا المؤشر غريبًا بعض الشيء، لكنه في الواقع إشارة مباشرة للحكم على "من يسيطر على أسعار الفائدة طويلة الأجل". مؤخرًا، اقترب الفارق بين سندات الخزانة الأمريكية لمدة 12 شهرًا و10 سنوات من أعلى مستوياته، وهذه الموجة من الارتفاع ليست بسبب تحسن الاقتصاد أو ارتفاع التضخم، بل لأن السوق يعيد تقييم من سيحدد أسعار الفائدة طويلة الأجل في المستقبل: قد لا يكون الاحتياطي الفيدرالي، بل وزارة الخزانة.

عوائد سندات الخزانة لمدة 10 سنوات و12 شهرًا تستمر في الانخفاض، ما يعني أن السوق يراهن بقوة على أن الاحتياطي الفيدرالي سيخفض الفائدة بوتيرة أسرع وأكثر من المتوقع

شهد SOFR (سعر التمويل الليلي) انخفاضًا حادًا في سبتمبر، ما يعني انهيارًا مفاجئًا في أسعار الفائدة في السوق النقدي الأمريكي، وإشارة واضحة لتراخي نظام أسعار الفائدة في الاحتياطي الفيدرالي

كان ارتفاع الفارق في البداية بسبب توقع السوق أن ترامب سيؤدي إلى "سخونة" الاقتصاد؛ لكن بعد أن استوعب السوق الرسوم الجمركية والتحفيز المالي الضخم، تراجع الفارق بسرعة. الآن، عودة الفارق للارتفاع لا تعكس توقعات النمو، بل عدم اليقين بشأن نظام Hassett—Bessent: إذا سيطرت وزارة الخزانة مستقبلًا على منحنى العائد عبر تعديل مدة الدين، وزيادة إصدار السندات القصيرة، وتقليص السندات الطويلة، فإن طرق تقييم أسعار الفائدة طويلة الأجل التقليدية ستفقد فعاليتها تمامًا.

الدليل الأكثر خفاءً والأكثر أهمية يكمن في نظام الميزانية العمومية. فريق ترامب كثيرًا ما ينتقد نظام "الاحتياطيات الكافية" الحالي (حيث يوسع الاحتياطي الفيدرالي ميزانيته العمومية ويوفر احتياطيات للبنوك، ما يجعل النظام المالي يعتمد بشدة على البنك المركزي). لكنهم يدركون أيضًا بوضوح: الاحتياطيات الحالية ضيقة جدًا، والنظام يحتاج فعليًا إلى توسيع الميزانية للحفاظ على الاستقرار.

هذا التناقض بين "معارضة التوسع، لكن الاضطرار للتوسع" هو في الواقع استراتيجية. يستخدمونه كذريعة للتشكيك في إطار عمل الاحتياطي الفيدرالي، ودفع المزيد من السلطة النقدية إلى وزارة الخزانة. بعبارة أخرى، لا يريدون تقليص الميزانية فورًا، بل يستخدمون "جدل الميزانية العمومية" كنقطة اختراق لإضعاف مكانة الاحتياطي الفيدرالي المؤسسية.

إذا جمعنا هذه التحركات معًا، سنرى اتجاهًا واضحًا جدًا: يتم ضغط علاوة الأجل، ويتم تقصير مدة سندات الخزانة، وتفقد أسعار الفائدة الطويلة الاستقلالية تدريجيًا؛ قد يُطلب من البنوك الاحتفاظ بمزيد من سندات الخزانة؛ قد يتم تشجيع المؤسسات الحكومية على زيادة الرافعة المالية لشراء السندات المضمونة؛ قد تؤثر وزارة الخزانة على هيكل العائد بالكامل عبر زيادة إصدار السندات القصيرة. الأسعار الرئيسية التي كان يحددها الاحتياطي الفيدرالي ستستبدل تدريجيًا بأدوات مالية حكومية.

قد يؤدي ذلك إلى: دخول الذهب في اتجاه صعودي طويل الأجل، واستمرار الأسهم في هيكل دفع بطيء بعد التقلبات، وتحسن السيولة تدريجيًا بسبب التوسع المالي وآليات إعادة الشراء. سيبدو السوق مضطربًا على المدى القصير، لكن ذلك فقط لأن حدود السلطة في النظام النقدي يعاد رسمها.

أما بالنسبة للبيتكوين، الذي يهم سوق العملات المشفرة أكثر، فهو يقف على هامش هذا التغير الهيكلي، ليس المستفيد المباشر، ولن يكون ساحة المعركة الرئيسية. الجانب الإيجابي هو أن تحسن السيولة سيمنح البيتكوين دعمًا سعريًا؛ لكن على المدى الأطول، خلال سنة إلى سنتين، سيظل بحاجة إلى فترة تراكم جديدة، في انتظار وضوح إطار النظام النقدي الجديد.

الولايات المتحدة تنتقل من "عصر هيمنة البنك المركزي" إلى "عصر هيمنة المالية العامة".

في هذا الإطار الجديد، قد لا تحدد الاحتياطي الفيدرالي أسعار الفائدة طويلة الأجل بعد الآن، وستأتي السيولة بشكل أكبر من وزارة الخزانة، وسيضعف استقلال البنك المركزي، وستزداد تقلبات السوق، وستدخل الأصول الخطرة في نظام تسعير مختلف تمامًا.

عندما يُعاد كتابة أسس النظام، ستبدو جميع الأسعار "غير منطقية" أكثر من المعتاد. لكن هذه مرحلة لا بد منها في انتقال النظام القديم إلى النظام الجديد.

من المحتمل أن تولد تحركات السوق في الأشهر المقبلة وسط هذه الفوضى.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

الانقسام الكبير بين البنوك المركزية العالمية في عام 2026: هل يتجه منطقة اليورو وأستراليا وكندا نحو رفع أسعار الفائدة بينما يبقى الاحتياطي الفيدرالي الأمريكي من القلة التي تخفضها؟

يراهن السوق على أن منطقة اليورو وكندا وأستراليا قد ترفع أسعار الفائدة العام المقبل، في حين من المتوقع أن يواصل الاحتياطي الفيدرالي خفض أسعار الفائدة، مما يؤدي إلى تضييق الفارق في أسعار الفائدة ويضعف الدولار الأمريكي.

ارتفعت تقلبات Bitcoin قبيل اجتماع FOMC "الصعب" مع فشل افتتاح العام عند 93.5 ألف دولار

قد يرتفع سعر XRP "من 2 إلى 10 دولارات" في أقل من عام: محلل

ارتفاع Ethereum إلى 3.3K دولار يثبت أن القاع قد تحقق: هل الارتفاع بنسبة 100% لـ ETH هو التالي؟