تحليل مالي لـ Tether: تحتا�ج إلى إضافة 4.5 مليارات دولار أخرى من الاحتياطي للحفاظ على الاستقرار

إذا تم اعتماد نهج أكثر صرامة وعقابيًا بالكامل تجاه BTC، فقد يتراوح العجز الرأسمالي بين 1.25 و2.5 billions دولار أمريكي.

المؤلف الأصلي: Luca Prosperi

ترجمة أصلية: TechFlow

عندما تخرجت من الجامعة وتقدمت لوظيفتي الأولى في مجال الاستشارات الإدارية، فعلت ما يفعله العديد من الخريجين الطموحين الذين يفتقرون إلى الشجاعة: اخترت شركة متخصصة في خدمة المؤسسات المالية.

في عام 2006، كان القطاع المصرفي يُعتبر رمزًا لـ "الرُقي". غالبًا ما تقع البنوك في أجمل أحياء أوروبا الغربية داخل أروع المباني، وكنت حينها أبحث عن فرصة للسفر حول العالم. ومع ذلك، لم يخبرني أحد أن هذه الوظيفة تأتي مع شرط أكثر خفاءً وتعقيدًا: أنني سأكون "مرتبطًا" بأحد أكبر القطاعات في العالم وأكثرها تخصصًا - القطاع المصرفي - ولفترة غير محددة. الطلب على خبراء القطاع المصرفي لم يختفِ أبدًا. في أوقات التوسع الاقتصادي، تصبح البنوك أكثر إبداعًا وتحتاج إلى رأس مال؛ وفي أوقات الانكماش، تحتاج البنوك إلى إعادة الهيكلة، ولا تزال بحاجة إلى رأس مال. حاولت الهروب من هذه الدوامة، لكن كما هو الحال مع أي علاقة تكافلية، فإن التخلص منها أصعب مما يبدو.

يعتقد الجمهور عادة أن المصرفيين يفهمون الأعمال المصرفية جيدًا. هذا افتراض منطقي، لكنه خاطئ. غالبًا ما يقسم المصرفيون أنفسهم إلى "صوامع" حسب الصناعة والمنتج. قد يكون المصرفي المتخصص في قطاع الاتصالات على دراية تامة بشركات الاتصالات وخصائص تمويلها، لكنه يعرف القليل عن القطاع المصرفي نفسه. أما أولئك الذين كرسوا حياتهم لخدمة البنوك (أي "مصرفيو المصرفيين"، وهم مجموعة المؤسسات المالية FIG)، فهم وجود غريب. وغالبًا ما لا يحظون بالتقدير. إنهم "الخاسرون بين الخاسرين".

كل مصرفي استثماري يحلم أثناء تعديل الجداول الإلكترونية في منتصف الليل بالهروب من القطاع المصرفي والانتقال إلى مجال الأسهم الخاصة أو ريادة الأعمال. لكن مصرفيي FIG مختلفون. مصيرهم محدد سلفًا. عالقون في "عبودية ذهبية"، يعيشون في صناعة مغلقة على نفسها، ويتجاهلهم الآخرون تقريبًا. الأعمال المصرفية التي تخدم البنوك الأخرى تحمل طابعًا فلسفيًا، وأحيانًا تظهر جمالًا معينًا، لكنها في معظم الأحيان تظل غير مرئية. حتى ظهور التمويل اللامركزي (DeFi).

جعل DeFi الإقراض أمرًا عصريًا، وفجأة شعر كل عبقري تسويق في شركات التكنولوجيا المالية بأنه مؤهل للتعليق على مواضيع لا يعرف عنها الكثير. وهكذا، عاد هذا التخصص القديم والجدي "الأعمال المصرفية التي تخدم البنوك" إلى الواجهة. إذا أتيت إلى DeFi أو صناعة العملات المشفرة بحقيبة مليئة بالأفكار الرائعة حول إعادة تشكيل التمويل وفهم الميزانيات العمومية، فاعلم أنه في زاوية ما من Canary Wharf في لندن أو وول ستريت أو بازل، ربما كان محلل FIG المجهول قد فكر في هذه الأفكار قبل عشرين عامًا.

كنت أيضًا "مصرفي المصرفيين" المتألم. وهذه المقالة، هي انتقامي.

Tether: العملة المستقرة شرودنغر

لقد مرت سنتان ونصف منذ آخر مرة كتبت فيها عن أحد أكثر المواضيع غموضًا في مجال العملات المشفرة - الميزانية العمومية لـ Tether.

قليل من الأمور أثارت خيال العاملين في القطاع مثل تكوين الاحتياطيات المالية لـ $USDT. ومع ذلك، لا تزال معظم النقاشات تدور حول ما إذا كانت Tether "مليئة بالملاءة" أم "معسرة"، لكنها تفتقر إلى إطار يمكن أن يجعل هذا الجدل أكثر معنى.

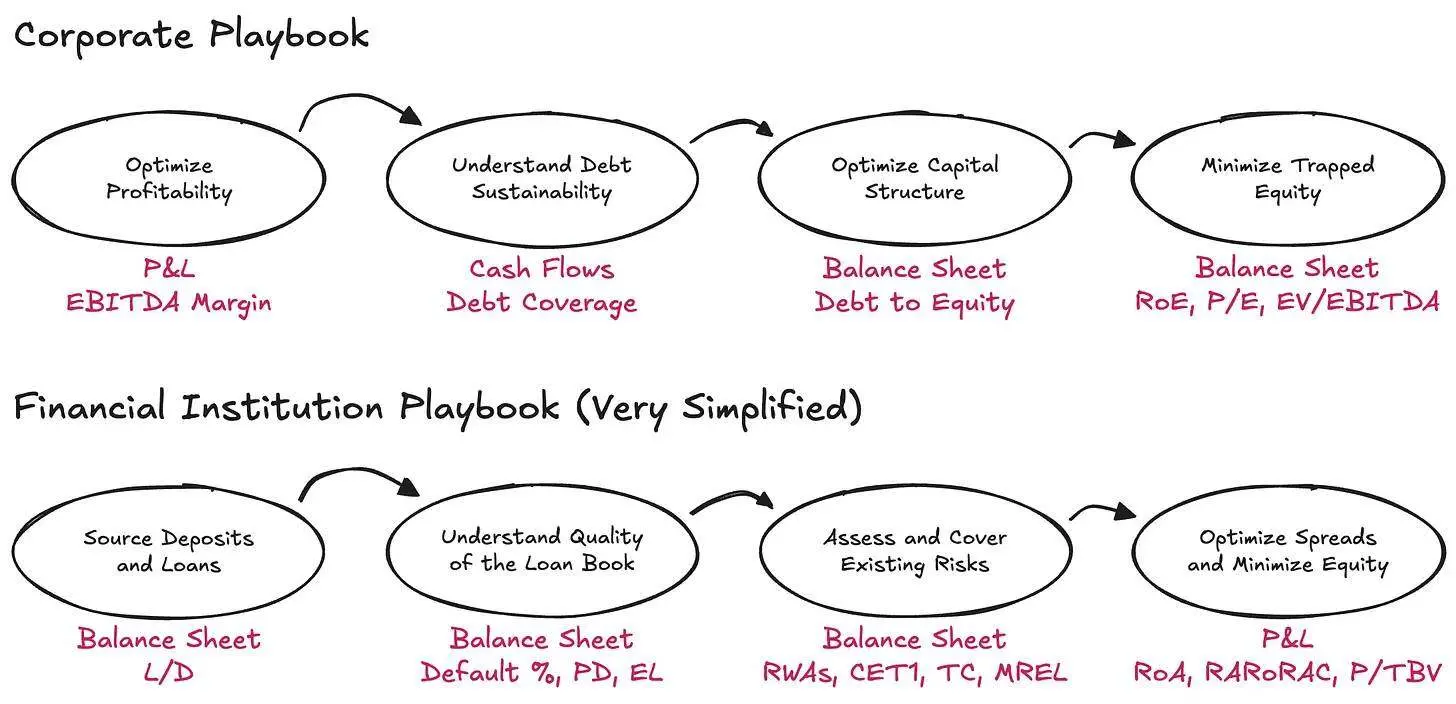

في الشركات التقليدية، لمفهوم الملاءة تعريف واضح: يجب على الأقل أن تتطابق الأصول مع الالتزامات. ومع ذلك، عندما يُطبق هذا المفهوم على المؤسسات المالية، تبدأ المنطقية في التلاشي. في المؤسسات المالية، يتم التقليل من أهمية التدفقات النقدية، ويجب فهم الملاءة على أنها العلاقة بين كمية المخاطر التي تتحملها الميزانية العمومية وبين الالتزامات المستحقة للمودعين ومقدمي التمويل الآخرين. بالنسبة للمؤسسات المالية، تشبه الملاءة مفهومًا إحصائيًا أكثر من كونها مسألة حسابية بسيطة. إذا شعرت أن هذا يبدو غير بديهي، فلا تقلق - فمحاسبة البنوك وتحليل الميزانيات العمومية كانا دائمًا من أكثر الزوايا تخصصًا في عالم المال. من المضحك والمحبط رؤية البعض يخترعون أطرهم الخاصة لتقييم الملاءة.

في الواقع، يتطلب فهم المؤسسات المالية قلب منطق الشركات التقليدية رأسًا على عقب. نقطة الانطلاق في التحليل ليست بيان الأرباح والخسائر (P&L)، بل الميزانية العمومية - ويجب تجاهل التدفقات النقدية. أما الديون هنا، فهي ليست قيدًا بل مادة خام للأعمال. المهم حقًا هو كيفية ترتيب الأصول والخصوم، وما إذا كان هناك رأس مال كافٍ لمواجهة المخاطر، وما إذا كان يمكن توفير عائد كافٍ لمزودي رأس المال.

أصبح موضوع Tether محط نقاش مرة أخرى بسبب تقرير حديث من S&P. التقرير نفسه بسيط وميكانيكي، لكن ما يثير الاهتمام حقًا هو مستوى الاهتمام الذي أثاره، وليس محتواه. حتى نهاية الربع الأول من 2025، أصدرت Tether حوالي 174.5 مليار دولار من الرموز الرقمية، معظمها عملات مستقرة مرتبطة بالدولار الأمريكي، مع كمية صغيرة من الذهب الرقمي. توفر هذه الرموز لحامليها المؤهلين حق الاسترداد بنسبة 1:1. لدعم هذه الحقوق، تحتفظ Tether International, S.A. de C.V. بحوالي 181.2 مليار دولار من الأصول، أي أن احتياطياتها الزائدة تبلغ حوالي 6.8 مليار دولار.

فهل هذا الرقم الصافي للأصول مرضٍ بما فيه الكفاية؟ للإجابة على هذا السؤال (ودون اختراع إطار تقييم مخصص جديد)، نحتاج أولاً إلى طرح سؤال أكثر أساسية: ما هو الإطار الحالي الذي يجب تطبيقه؟ ولاختيار الإطار الصحيح، يجب أن نبدأ من الملاحظة الأساسية: ما نوع العمل الذي تمثله Tether بالفعل؟

يوم في حياة بنك

في جوهرها، يتمثل عمل Tether في إصدار أدوات إيداع رقمية عند الطلب، يمكن تداولها بحرية في سوق العملات المشفرة، مع استثمار هذه الالتزامات في محفظة متنوعة من الأصول. اخترت عمدًا استخدام تعبير "استثمار الالتزامات" بدلاً من "الاحتفاظ بالاحتياطيات"، لأن Tether لا تحتفظ بهذه الأموال ببساطة بنفس المخاطر/نفس الأجل، بل تقوم بتخصيص الأصول بنشاط، وتحقق أرباحًا من الفرق بين عائدات الأصول وتكلفة الالتزامات (التي تكاد تكون صفرية). وكل هذا يتم ضمن بعض التوجيهات العامة لاستخدام الأصول.

من هذه الزاوية، تبدو Tether أشبه ببنك منها بمؤسسة نقل أموال بسيطة - بل هي بنك غير منظم. في أبسط إطار، يُطلب من البنوك الاحتفاظ بكمية معينة من رأس المال الاقتصادي (هنا أعتبر "رأس المال" و"صافي الأصول" مترادفين، أرجو أن يسامحني أصدقائي في FIG)، لامتصاص التقلبات المتوقعة وغير المتوقعة في محفظة أصولها، بالإضافة إلى بعض المخاطر الأخرى. هناك سبب لوجود هذا المطلب: البنوك تتمتع بحق احتكار تمنحه الدولة، يسمح لها بحفظ أموال الأسر والشركات، وهذا الامتياز يتطلب من البنوك توفير عازل مناسب للمخاطر الكامنة في ميزانياتها العمومية.

بالنسبة للبنوك، تركز الجهات التنظيمية بشكل خاص على ثلاثة جوانب:

- أنواع المخاطر التي يجب أن يأخذها البنك في الاعتبار

- طبيعة تعريف رأس المال

- كمية رأس المال التي يجب أن يحتفظ بها البنك

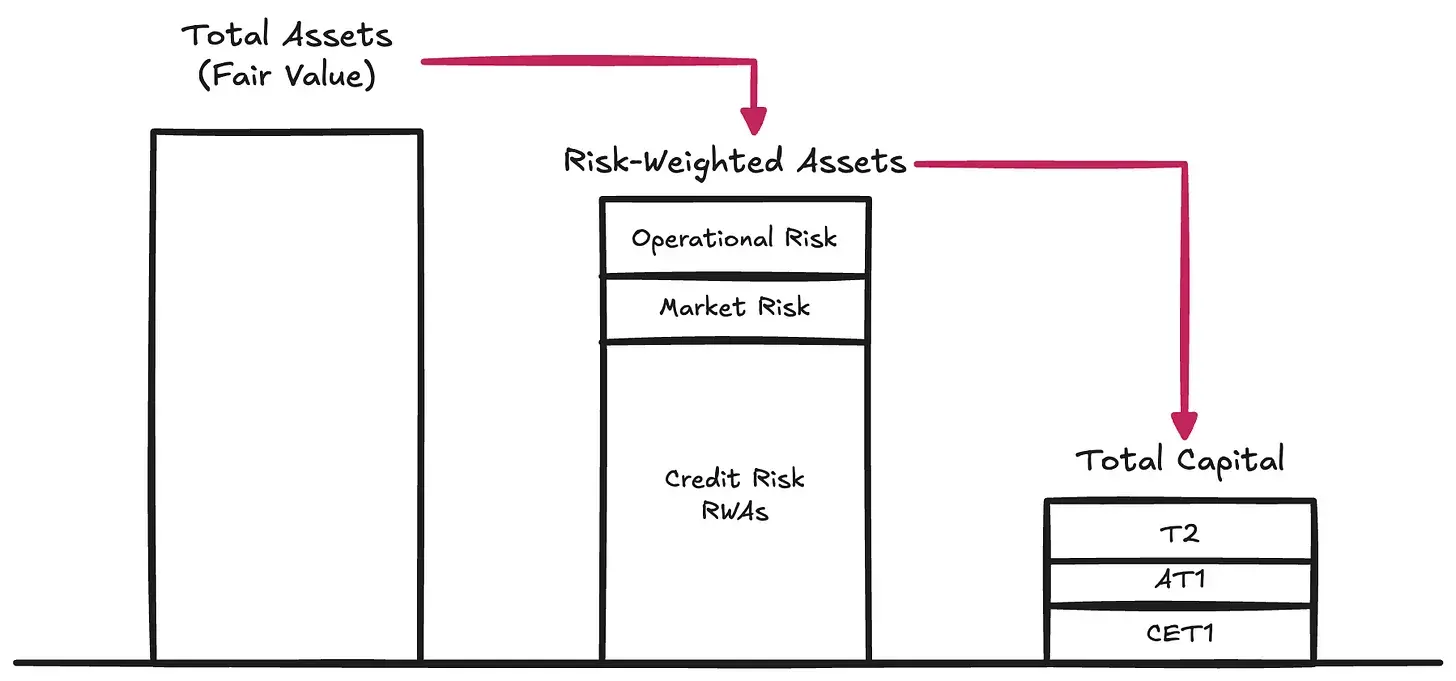

أنواع المخاطر → قامت الجهات التنظيمية بتحديد أنواع المخاطر التي قد تؤثر على قيمة الأصول القابلة للاسترداد للبنك، والتي تظهر عند استخدام الأصول في نهاية المطاف لسداد الالتزامات:

مخاطر الائتمان → إمكانية عدم وفاء المقترض بالتزاماته بالكامل عند الاستحقاق. تمثل هذه المخاطر 80%-90% من الأصول المرجحة بالمخاطر لدى معظم البنوك ذات الأهمية النظامية العالمية (G-SIBs).

مخاطر السوق → خطر تقلب قيمة الأصول مقابل عملة التقييم للخصوم حتى في غياب تدهور الائتمان أو الطرف المقابل. قد يحدث هذا عندما يتوقع المودعون الاسترداد بالدولار الأمريكي (USD)، لكن المؤسسة تختار الاحتفاظ بالذهب أو Bitcoin ($BTC). كما تندرج مخاطر أسعار الفائدة ضمن هذه الفئة. تمثل هذه المخاطر عادة 2%-5% من الأصول المرجحة بالمخاطر.

مخاطر التشغيل → تشمل جميع المخاطر المحتملة أثناء تشغيل الشركة: مثل الاحتيال، فشل الأنظمة، الخسائر القانونية، وأي أخطاء داخلية قد تضر بالميزانية العمومية. تمثل هذه المخاطر نسبة منخفضة من الأصول المرجحة بالمخاطر (RWAs).

تشكل هذه المتطلبات الركيزة الأولى (Pillar I) من إطار رأس المال بازل (Basel Capital Framework)، الذي لا يزال النظام المهيمن لتعريف رأس المال التحوطي للمؤسسات المنظمة. رأس المال هو المادة الأساسية لضمان وجود قيمة كافية في الميزانية العمومية لمواجهة عمليات الاسترداد من حاملي الالتزامات (وفقًا لسرعة الاسترداد النموذجية، أي مخاطر السيولة).

جوهر رأس المال

تكلفة الأسهم (Equity) مرتفعة - باعتبارها الشكل الأدنى من رأس المال، فهي بالفعل أغلى وسيلة تمويل للشركات. على مر السنين، أصبحت البنوك بارعة للغاية في تقليل كمية وتكلفة الأسهم المطلوبة من خلال وسائل مبتكرة. أدى ذلك إلى ظهور ما يسمى بالأدوات الهجينة (Hybrid Instruments)، وهي أدوات مالية تتصرف اقتصاديًا مثل الديون، لكنها مصممة لتلبي متطلبات الجهات التنظيمية وتُعتبر رأس مال أسهم. على سبيل المثال، السندات الثانوية الدائمة (Perpetual Subordinated Notes) التي ليس لها تاريخ استحقاق ويمكنها امتصاص الخسائر؛ أو السندات القابلة للتحويل المشروطة (CoCos) التي تتحول تلقائيًا إلى أسهم عندما ينخفض رأس المال عن نقطة معينة؛ وأدوات رأس المال الإضافية من المستوى الأول (Additional Tier 1 Instruments) التي يمكن شطبها بالكامل في حالات الضغط. شهدنا دور هذه الأدوات في إعادة هيكلة Credit Suisse. بسبب انتشار هذه الأدوات، قامت الجهات التنظيمية بتصنيف جودة رأس المال. رأس المال الأساسي من المستوى الأول (Common Equity Tier 1، CET1) في القمة، وهو الشكل الأنقى والأكثر قدرة على امتصاص الخسائر. يليه أدوات رأس المال الأخرى ذات النقاء الأقل تدريجيًا.

ومع ذلك، بالنسبة لنقاشنا، يمكننا تجاهل هذه التصنيفات الداخلية مؤقتًا والتركيز مباشرة على مفهوم إجمالي رأس المال (Total Capital) - أي العازل الكلي لامتصاص الخسائر قبل أن يواجه حاملو الالتزامات المخاطر.

كمية رأس المال

بمجرد أن يقوم البنك بترجيح أصوله حسب المخاطر (وبناءً على تصنيف الجهات التنظيمية لتعريف رأس المال)، تطلب الجهات التنظيمية من البنك الحفاظ على الحد الأدنى من نسب رأس المال مقابل هذه الأصول المرجحة بالمخاطر (RWAs). بموجب الركيزة الأولى من إطار بازل (Pillar I)، المتطلبات الكلاسيكية الدنيا هي:

- رأس المال الأساسي من المستوى الأول (CET1): 4.5% من الأصول المرجحة بالمخاطر (RWAs)

- رأس المال من المستوى الأول (Tier 1): 6.0% من RWAs (بما في ذلك رأس مال CET1)

- إجمالي رأس المال (Total Capital): 8.0% من RWAs (بما في ذلك CET1 ورأس المال من المستوى الأول)

بالإضافة إلى ذلك، يضيف بازل III عوازل إضافية خاصة بالظروف:

- عازل الحفاظ على رأس المال (CCB): زيادة 2.5% على CET1

- عازل رأس المال الدوري العكسي (CCyB): زيادة 0–2.5% حسب الظروف الاقتصادية الكلية

- علاوة رأس المال للبنوك ذات الأهمية النظامية العالمية (G-SIB Surcharge): زيادة 1–3.5% للبنوك ذات الأهمية النظامية

في الواقع، هذا يعني أنه في ظل ظروف الركيزة الأولى (Pillar I) العادية، يجب على البنوك الكبيرة الحفاظ على 7–12%+ من CET1 و10–15%+ من إجمالي رأس المال. ومع ذلك، لا تتوقف الجهات التنظيمية عند الركيزة الأولى. فهي تطبق أيضًا اختبارات الضغط وتضيف متطلبات رأس مال إضافية عند الحاجة (أي الركيزة الثانية، Pillar II). لذلك، يمكن أن تتجاوز متطلبات رأس المال الفعلية 15% بسهولة.

إذا كنت ترغب في معرفة المزيد عن تكوين الميزانية العمومية للبنك، وممارسات إدارة المخاطر، وكمية رأس المال المحتفظ بها، يمكنك الرجوع إلى إفصاحات الركيزة الثالثة (Pillar III) الخاصة به - هذا ليس مزاحًا.

كمثال، تُظهر بيانات 2024 أن متوسط نسبة CET1 لدى البنوك ذات الأهمية النظامية العالمية (G-SIBs) يبلغ حوالي 14.5%، بينما تتراوح نسبة إجمالي رأس المال بين 17.5% و18.5% من الأصول المرجحة بالمخاطر.

Tether: بنك غير منظم

الآن يمكننا أن نفهم أن الجدل حول ما إذا كانت Tether "جيدة" أم "سيئة"، أو "مليئة بالملاءة" أم "معسرة"، أو "حالة من الذعر" (FUD) أم "احتيال"، لم يلمس جوهر الموضوع. السؤال الحقيقي أبسط وأكثر هيكلية: هل تحتفظ Tether بإجمالي رأس مال كافٍ (Total Capital) لامتصاص تقلبات محفظة أصولها؟

لم تصدر Tether إفصاحات مماثلة لتقارير الركيزة الثالثة (Pillar III) (كمثال، هذا هو تقرير UniCredit)؛ بل تقدم فقط تقرير احتياطيات مختصر - هذا هو أحدث إصدار له. على الرغم من أن هذه المعلومات محدودة للغاية وفقًا لمعايير بازل، إلا أنها كافية لمحاولة تقدير الأصول المرجحة بالمخاطر لـ Tether بشكل تقريبي.

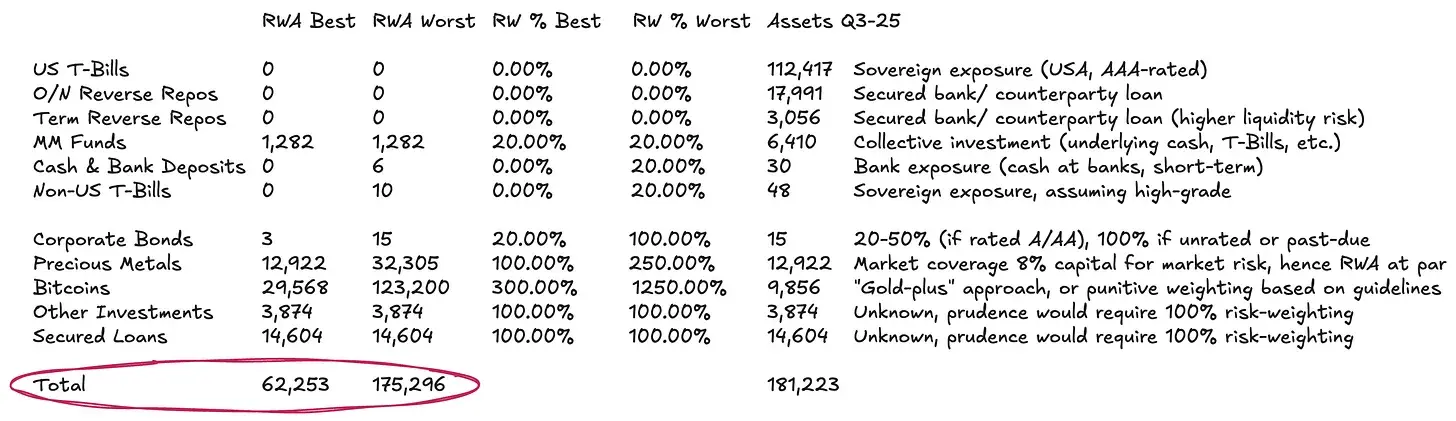

ميزانية Tether العمومية بسيطة نسبيًا:

- حوالي 77% مستثمرة في أدوات سوق المال وغيرها من المعادلات النقدية المقومة بالدولار الأمريكي - وفقًا للطريقة المعيارية، لا تتطلب هذه الأصول تقريبًا أي ترجيح للمخاطر أو تحمل وزن مخاطر منخفض جدًا.

- حوالي 13% مستثمرة في السلع المادية والرقمية.

- الباقي عبارة عن قروض واستثمارات متنوعة لم يتم تقييمها بالتفصيل في الإفصاح.

تصنيف الأصول المرجحة بالمخاطر (2) يتطلب معالجة دقيقة.

وفقًا لمبادئ بازل القياسية، يتم منح Bitcoin ($BTC) وزن مخاطر يصل إلى 1,250%. وبالاقتران مع متطلبات إجمالي رأس المال بنسبة 8% من الأصول المرجحة بالمخاطر (RWAs) (انظر أعلاه)، فهذا يعني فعليًا أن الجهات التنظيمية تطلب احتياطيًا كاملاً لـ $BTC - أي خصم رأس مال بنسبة 1:1، بافتراض عدم وجود قدرة على امتصاص الخسائر. لقد أدرجنا هذا في أسوأ الافتراضات، على الرغم من أن هذا المطلب أصبح غير واقعي - خاصة بالنسبة للجهات المصدرة التي تتداول التزاماتها في سوق العملات المشفرة. نعتقد أنه يجب اعتبار $BTC سلعة رقمية بشكل أكثر اتساقًا.

حاليًا، هناك إطار واضح وممارسة شائعة للتعامل مع السلع المادية مثل الذهب - تحتفظ Tether بكمية كبيرة من الذهب: إذا كان الحفظ مباشرًا (كما هو الحال مع جزء من ذهب Tether، وربما أيضًا $BTC)، فلا يوجد خطر ائتماني أو طرف مقابل متأصل. الخطر هنا هو خطر السوق فقط، لأن الالتزامات مقومة بالدولار الأمريكي وليس بالسلعة. عادة ما تحتفظ البنوك برأس مال بنسبة 8%–20% مقابل مراكز الذهب لمواجهة تقلبات الأسعار - أي وزن مخاطر 100%–250%. يمكن تطبيق منطق مماثل على $BTC، لكن يجب تعديله وفقًا لخصائص تقلبه المختلفة تمامًا. منذ الموافقة على Bitcoin ETF، بلغ التقلب السنوي لـ $BTC 45%–70%، بينما يبلغ تقلب الذهب 12%–15%. لذلك، يمكن أن يكون معيار بسيط هو مضاعفة وزن مخاطر $BTC مقارنة بوزن مخاطر الذهب بحوالي 3 مرات.

تصنيف الأصول المرجحة بالمخاطر (3)، دفتر القروض غير شفاف تمامًا. بالنسبة لمحفظة القروض، الشفافية شبه معدومة. نظرًا لعدم توفر معلومات عن المقترضين أو تواريخ الاستحقاق أو الضمانات، فإن الخيار المعقول الوحيد هو تطبيق وزن مخاطر 100%. حتى مع ذلك، يظل هذا افتراضًا متساهلًا نسبيًا، نظرًا للغياب التام لأي معلومات ائتمانية.

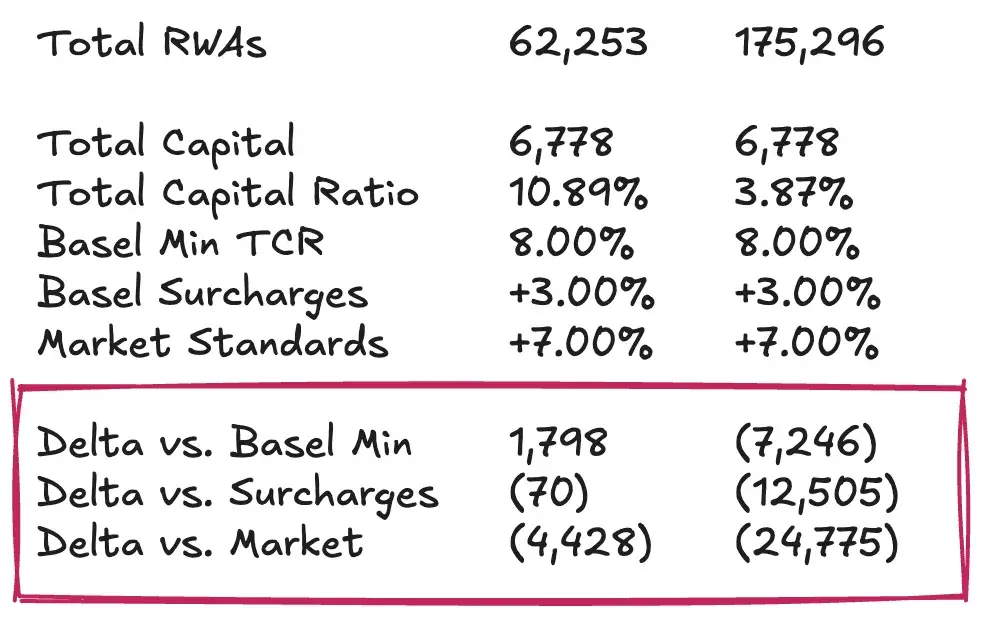

استنادًا إلى الافتراضات أعلاه، بالنسبة لإجمالي أصول تبلغ حوالي 181.2 مليار دولار، قد تتراوح الأصول المرجحة بالمخاطر (RWAs) لـ Tether بين حوالي 62.3 مليار دولار إلى 175.3 مليار دولار، اعتمادًا على كيفية التعامل مع محفظة السلع.

الوضع الرأسمالي لـ Tether

الآن، يمكننا إكمال القطعة الأخيرة من اللغز، من خلال النظر إلى أسهم Tether أو احتياطياتها الزائدة من زاوية الأصول المرجحة بالمخاطر (RWAs). بعبارة أخرى، نحتاج إلى حساب نسبة إجمالي رأس المال (Total Capital Ratio, TCR) لـ Tether، ومقارنتها بالحد الأدنى التنظيمي والمعايير السوقية. هذه الخطوة التحليلية لا مفر منها من بعض الذاتية. لذلك، هدفي ليس تقديم حكم نهائي حول ما إذا كانت Tether تمتلك رأس مال كافٍ لطمأنة حاملي $USDT، بل توفير إطار يساعد القارئ على تقسيم هذه المسألة إلى أجزاء يسهل فهمها، وتشكيل تقييمه الخاص في غياب إطار تنظيمي تحوطي رسمي.

بافتراض أن احتياطيات Tether الزائدة تبلغ حوالي 6.8 مليار دولار، ستتراوح نسبة إجمالي رأس المال (TCR) بين 10.89% إلى 3.87%، ويعتمد ذلك بشكل أساسي على كيفية التعامل مع تعرضها لـ $BTC ومدى التحفظ في تقدير تقلب الأسعار. في رأيي، على الرغم من أن الاحتياطي الكامل لـ $BTC يتماشى مع التفسير الأكثر صرامة لبازل، إلا أنه يبدو مفرطًا في التحفظ. افتراض معياري أكثر واقعية هو الاحتفاظ بعازل رأسمالي كافٍ لمواجهة تقلبات أسعار $BTC بنسبة 30%-50%، وهو نطاق يقع تمامًا ضمن نطاق التقلبات التاريخية.

في ظل الافتراض المعياري أعلاه، فإن مستوى تغطية Tether يكاد يفي بالحد الأدنى من المتطلبات التنظيمية. ومع ذلك، عند مقارنته بالمعايير السوقية (مثل البنوك الكبيرة ذات رأس المال الكافي)، فإن أدائها أقل إرضاءً. وفقًا لهذه المعايير الأعلى، قد تحتاج Tether إلى حوالي 4.5 مليار دولار إضافية من رأس المال للحفاظ على حجم إصدار $USDT الحالي. وإذا تم تطبيق نهج أكثر صرامة ومعاقبة بالكامل في التعامل مع $BTC، فقد يتراوح العجز الرأسمالي بين 12.5 مليار إلى 25 مليار دولار. أعتقد أن هذا المطلب مفرط في الصرامة ولا يعكس الحاجة الفعلية في النهاية.

مستقل مقابل مجموعة: ردود Tether والجدل

الرد القياسي لـ Tether على مسألة التغطية هو: على مستوى المجموعة، لديها أرباح محتجزة ضخمة كعازل. هذه الأرقام بالفعل ليست قليلة: حتى نهاية 2024، أبلغت Tether عن صافي أرباح سنوية تزيد عن 13 مليار دولار، ورأس مال مجموعة يزيد عن 20 مليار دولار. أما تدقيق الربع الثالث من 2025 الأحدث، فيُظهر أن أرباحها منذ بداية العام تجاوزت 10 مليار دولار.

ومع ذلك، فإن الرد على هذا الرد هو أنه من الناحية الصارمة، لا يمكن اعتبار هذه الأرقام رأس مال تنظيمي لحاملي $USDT. هذه الأرباح المحتجزة (في جانب الخصوم) والاستثمارات الذاتية (في جانب الأصول) تخص المجموعة، وتقع خارج نطاق الاحتياطيات المعزولة. لدى Tether القدرة على تخصيص هذه الأموال للكيان المصدر في حالة حدوث مشكلة، لكنها ليست ملزمة قانونًا بذلك. هذا الترتيب الخاص بعزل الالتزامات يمنح الإدارة خيار ضخ الأموال في أعمال الرموز عند الحاجة، لكنه لا يشكل التزامًا صارمًا. لذلك، فإن اعتبار أرباح المجموعة المحتجزة رأس مال متاح بالكامل لامتصاص خسائر $USDT هو افتراض متفائل للغاية.

لإجراء تقييم دقيق، يجب فحص الميزانية العمومية للمجموعة، بما في ذلك حصصها في مشاريع الطاقة المتجددة، تعدين Bitcoin، الذكاء الاصطناعي والبنية التحتية للبيانات، الاتصالات من نظير إلى نظير، التعليم، الأراضي، بالإضافة إلى شركات تعدين الذهب وحقوق الامتياز. أداء هذه الأصول الخطرة وسيولتها، وما إذا كانت Tether ستضحي بها في أوقات الأزمات لضمان مصالح حاملي الرموز، سيحدد القيمة العادلة لعازل رأس المال لديها.

إذا كنت تتوقع إجابة واضحة، يؤسفني أن أخيب ظنك. لكن هذا بالضبط هو أسلوب Dirt Roads: الرحلة نفسها هي أعظم مكافأة.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تدفقات صناديق الأصول الرقمية تصل إلى 716 مليون دولار: طلب قياسي على XRP وChainlink

أدى هذا الارتفاع إلى زيادة إجمالي الأصول المدارة إلى 180 مليار دولار، وهو رقم لا يزال أقل من الرقم القياسي البالغ 264 مليار دولار. جاءت الاستثمارات الجديدة من جميع أنحاء العالم، حيث جلبت الولايات المتحدة أكبر مبلغ بقيمة 483 مليون دولار، وأضافت ألمانيا 96.9 مليون دولار، وكندا 80.7 مليون دولار. وجذبت صناديق Bitcoin استثمارات بقيمة 352 مليون دولار، بينما شهد XRP طلبًا قويًا للغاية بقيمة 245 مليون دولار، وسجلت Chainlink رقمًا قياسيًا جديدًا بجذبها 52.8 مليون دولار.

بيتكوين يتتبع إشارة سيولة خفية من الاحتياطي الفيدرالي بقيمة 400 مليار دولار، وهي أكثر أهمية من خفض أسعار الفائدة

توقفت حلقة التمويل، وشركات خزائن العملات المشفرة تفقد قدرتها على اقتناص الفرص

تبدو خزائن الشركات مليئة بالسيولة، لكن بعد اختفاء علاوة سعر السهم، انقطع خط التمويل وهي الآن تفقد قدرتها على اقتناص الفرص عند انخفاض الأسعار.