عندما تصبح تكلفة الأمان البالغة 500 مليون دولار لـ Polkadot عبئًا، يقدم Gavin Wood ثلاث حلول!

هذه هي النسخة العربية من خطاب Gavin Wood في قمة Web3 لشهر يوليو (الجزء الثاني). نظرًا لضخامة محتوى الخطاب، سنقوم بنشره على أربع مقالات متتالية لتسهيل فهمه واستيعابه تدريجيًا. رغم أن المعلومات الهامة التي ذكرها Gavin في قمة Web3 قد انتشرت على نطاق واسع في المجتمع، إلا أن هناك المزيد من التفاصيل في النص الأصلي تستحق معرفتها!

الجزء الأول "خطاب Gavin Wood: حالة تسليم JAM، واستراتيجية إدخال ZK إلى JAM على المدى المتوسط والطويل!"

في الجزء الثاني، يركز Gavin على المعضلة الاقتصادية لـ Polkadot Staking:

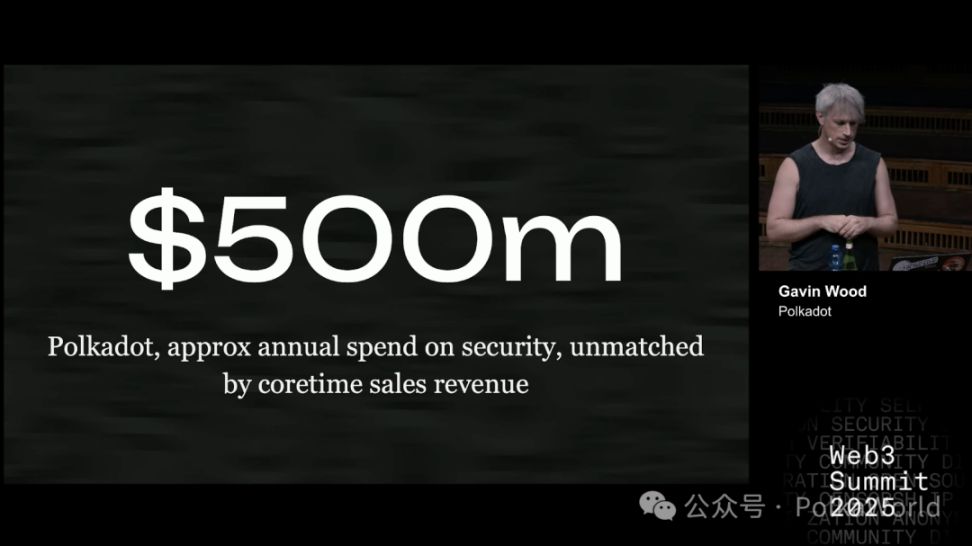

1. الفجوة الكبيرة بين تكلفة الأمان السنوية البالغة 500 مليون دولار أمريكي والإيرادات الضئيلة تقريبًا؛

2. بيع مكافآت الستيكينغ على نطاق واسع بسبب مشاكل الضرائب، مما يؤدي إلى تسرب تكاليف الستيكينغ باستمرار؛

3. ولمواجهة هذا العجز الهيكلي طويل الأمد، طرح ثلاث مسارات رئيسية:

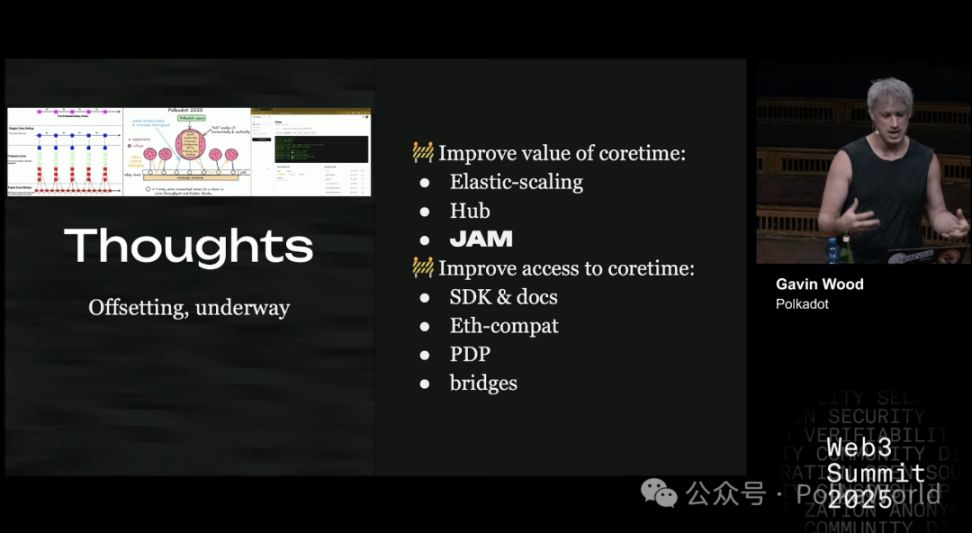

- رفع قيمة Coretime — لجعل "المنتج" الذي تبيعه Polkadot أكثر فائدة وجاذبية؛

- ضغط التكاليف وإعادة تشكيل منحنى الإصدار — خفض التكلفة السنوية من 500 مليون إلى أقل من 100 مليون؛

- استكشاف العملة المستقرة الأصلية وإثبات الفردية (PoP) — تحسين طرق الدفع وإعادة تشكيل آلية أمان الشبكة مع تقليل تكلفة الأمان.

جوهر كل ذلك هو الانضباط المالي (Fiscal Discipline)، وهو أيضًا مفتاح التنمية المستدامة طويلة الأمد لـ Polkadot.

تابع القراءة للتعرف على الجزء الثاني من خطاب Gavin.

المعضلة الاقتصادية التي يواجهها Polkadot Staking

لنعد أولاً إلى موضوع تكلفة الستيكينغ، أي ما يمكن تسميته بالانضباط المالي (fiscal discipline).

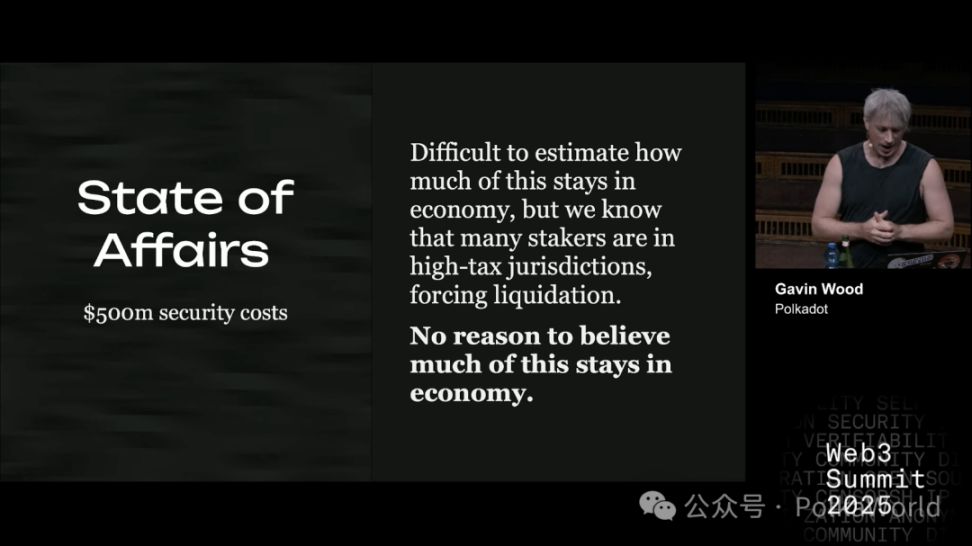

الرقم الأكثر وضوحًا هو: 500 مليون دولار أمريكي. هذا تقريبًا هو ما تنفقه Polkadot سنويًا على أمان الشبكة. بعبارة أخرى، يجب على Polkadot استثمار هذا المبلغ الضخم سنويًا للحفاظ على أمانها.

ومع ذلك، لا توجد إيرادات مقابلة لهذه النفقات. مصادر الدخل تكاد تكون معدومة، وأساسًا تأتي من عائدات بيع coretime. ولو أن هذه الأموال بقيت تدور داخل نظام DOT، لما كان ذلك مشكلة. لكن المشكلة أن جزءًا كبيرًا من الأموال يتدفق خارج النظام. السبب بسيط — العديد من المشاركين في الستيكينغ يقيمون في مناطق ذات ضرائب مرتفعة.

مثال من الواقع:

كم عدد الأشخاص الذين شاركوا في الستيكينغ؟ — تقريبًا الجميع.

كم عدد الأشخاص الذين دفعوا ضرائب على مكافآت الستيكينغ؟ — تقريبًا الجميع.

من دفع ضرائب تزيد عن 10%؟ — تقريبًا الجميع.

من دفع ضرائب تزيد عن 20%؟ — لا يزال هناك عدد لا بأس به.

من دفع ضرائب تزيد عن 35%؟ — ربما شخص أو اثنان.

إذًا، بشكل عام، معظم المشاركين في الستيكينغ يقعون في نطاق ضريبي بين 20% و30%.

وبالمقارنة، فإن وضع التعدين مختلف تمامًا. صناعة التعدين مركزة للغاية ومؤسساتية، لذا من الأسهل تحسين الضرائب. من الأساليب الشائعة: تسجيل أجهزة التعدين باسم شركات أوفشور، أو استخدام وسائل رمادية لتسهيل الأمور.

بعبارة أخرى، مكافآت التعدين أسهل في التهرب من الضرائب عبر القنوات المؤسسية؛ أما مكافآت الستيكينغ فتوزع على أفراد عاديين موزعين في مناطق قضائية طبيعية. حكومات هذه المناطق تعاني من ضغوط مالية، ولن تتردد في فرض الضرائب. خاصة في الوقت الحالي، مع تزايد الضغوط المالية على الدول، أصبح فرض الضرائب على الستيكينغ — الذي يبدو كأنه "دخل مجاني" — أمرًا طبيعيًا.

لذا، أصبحت مكافآت الستيكينغ هدفًا واضحًا للضرائب.

أود أن أطرح سؤالًا: إذا كنتم تدفعون ضرائب على مكافآت الستيكينغ، كم منكم مستعد للانتقال إلى منطقة ذات ضرائب منخفضة لتجنب هذه الضرائب؟

الجواب: هناك شخص واحد فقط في القاعة.

هذا يدل على أن معظم الناس ليس لديهم رغبة قوية في الانتقال لتجنب الضرائب. بعبارة أخرى، التزام الجميع بإبقاء أصول الستيكينغ داخل النظام على المدى الطويل ليس عميقًا.

هذه هي المشكلة، وهي المعضلة الاقتصادية التي يواجهها الستيكينغ.

بالطبع، لا يمكنني الجزم بأن جميع مكافآت الستيكينغ سيتم تصفيتها فورًا. لكننا نعلم بالفعل أن جزءًا كبيرًا من المكافآت يُباع بسرعة بسبب ضغط الضرائب. بصراحة، لا أرى سببًا يمنع بيع بقية المكافآت في نفس الوقت. هذا مجرد استنتاج، ولا يوجد الكثير من الأسباب لدحضه. إذا كان لديكم اهتمام، يمكنكم طرح المزيد من الأسئلة في نهاية النقاش.

الخطوة الأولى لمواجهة العجز الهيكلي: رفع قيمة Coretime

السؤال هو، كيف نواجه هذا العجز الهيكلي الكبير طويل الأمد؟

في رأيي، الوضع الحالي من الواضح أنه غير مقبول على المدى الطويل. أول ما يمكننا فعله هو التحوط — زيادة الدخل. في منطق الشركات التجارية، الطريقة لزيادة الدخل هي جعل المنتج أفضل وأكثر قيمة.

في Polkadot، ما نبيعه فعليًا هو coretime (الوقت الأساسي). الشبكة تنفق 500 مليون دولار سنويًا لإنتاج coretime آمن وموثوق. لذا، رفع قيمة coretime هو المسار الأكثر منطقية.

في الواقع، بدأ هذا الأمر بالفعل واستمر لفترة طويلة.

- Elastic Scaling، Polkadot Hub، JAM — هدفها هو جعل coretime أكثر فائدة وقيمة.

- رفع سهولة الوصول مهم أيضًا، مثل SDK، الوثائق، وبوابة نشر Polkadot سهلة الاستخدام. بالإضافة إلى التوافق مع Ethereum، وجسور السلاسل المتقاطعة وغيرها (لن أذكرها جميعًا هنا).

كل هذه الجهود تهدف باستمرار إلى رفع قيمة "المنتج" الذي نبيعه.

الخطوة الثانية لمواجهة العجز الهيكلي: خفض التكاليف وإعادة تشكيل منحنى الإصدار

إلى جانب زيادة الدخل، هناك اتجاه منطقي آخر وهو خفض التكاليف.

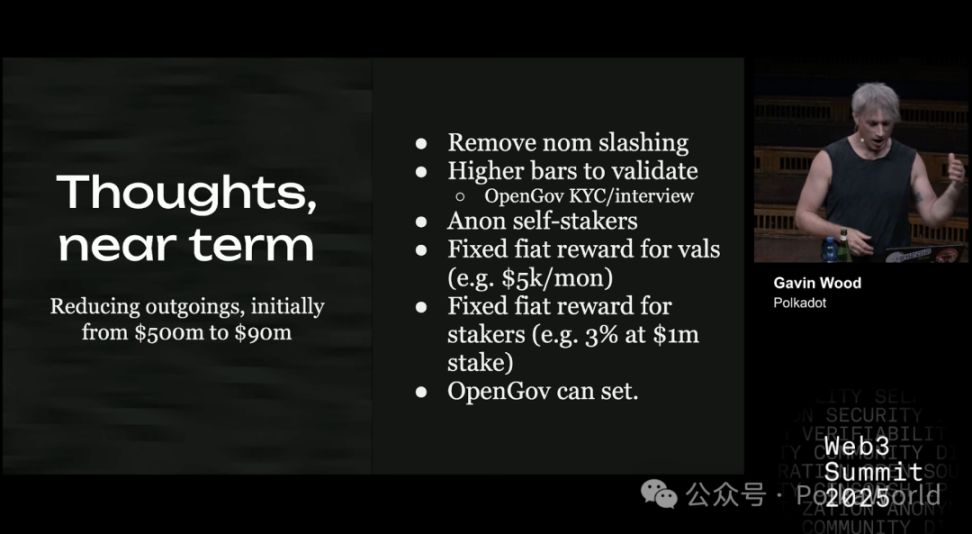

أدعم خطة لخفض التكلفة السنوية من 500 مليون دولار إلى أقل من 100 مليون دولار. تشمل الإجراءات المحددة:

- إلغاء عقوبة الترشيح (nominator slashing): بذلك يصبح الترشيح شبه خالٍ من المخاطر، ويمكن تقليل المدفوعات للمرشحين، مع رفع معايير قبول المدققين لموازنة المخاطر.

- السماح بإخفاء هوية المدققين في الرهن الذاتي (بعض الأفكار من Jeff).

- حصول المدققين على مكافآت ثابتة بالعملة الورقية: لأن لديهم بالفعل تكاليف ثابتة (المعيشة، الأجهزة، إلخ). طالما أن المكافآت ستتحول في النهاية إلى عملة ورقية للاستهلاك، فمن المنطقي الدفع مباشرة بالعملة الورقية.

- حصول المشاركين في الستيكينغ على عائد ثابت: يتم تحديد مقدار المكافأة وتثبيتها من قبل النظام، مع مراعاة تكلفة الفرصة البديلة. على سبيل المثال، إذا كانت تكلفة الرهن الذاتي الكاملة مليون دولار، وكان معدل الفائدة الخالي من المخاطر 3%، فإن العائد الثابت المعقول هو 30 ألف دولار سنويًا.

بهذه الطريقة، يمكننا إنشاء نموذج مكافآت يمكن التنبؤ به والتحكم فيه.

أما التعديلات الدقيقة لهذه المعايير، فيمكن أن يقررها OpenGov. بل ويمكن تشكيل لجنة خبراء من الاقتصاديين لجعل قرارات الحوكمة أكثر مهنية ومرجعية.

المفتاح هنا هو أن هذا الأمر يتطلب رؤية عميقة، وأعتقد أنه يتطلب أيضًا تغييرات كبيرة. يجب أن نتحمل المسؤولية طويلة الأمد، مثل تنفيذ الانضباط المالي من خلال منحنى إصدار ثابت. قد يبدو هذا مثيرًا للجدل، لكنني أعتقد أنه منطقي.

أولاً، نحتاج إلى حد أقصى واضح للإصدار. من الأفضل اختيار رقم سهل الفهم والتذكر، وعقلاني ومعقول. على سبيل المثال، "π مليار" هو خيار أنيق وبسيط.

عند تصميم الإصدار، من الضروري أيضًا إدخال منحنى تناقصي. يمكن أن يكون هذا المنحنى مباشرًا وقاسيًا مثل منحنى النصف الخاص بالبيتكوين، لكنني شخصيًا أفضل المنحنى التنازلي المتدرج. لا أرى سببًا لرفض المنحنى المتدرج، فقد أثبت فعاليته في البيتكوين كآلية إشارة. لذا أنا مستعد لتحمل هذا الخطر. يمكن أن تكون فترة التناقص كل عامين، أو حتى كل 12 شهرًا.

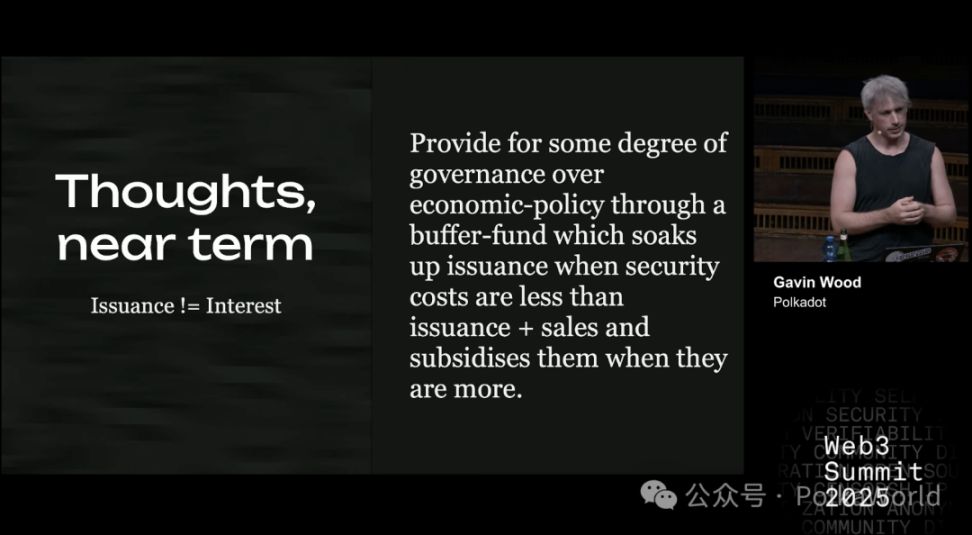

يجب التأكيد على أن منحنى الإصدار الثابت لا يعني بالضرورة وجود مدفوعات فائدة ثابتة.

في الواقع، ربطت البيتكوين بين الاثنين: حيث أن دورة النصف تعني تقليل مكافأة الكتلة إلى النصف، وبالتالي يتم تقليل كمية المكافآت بشكل ثابت كل عشر دقائق. لكنني لا أرى ضرورة لتطبيق هذا في Polkadot.

لدى Polkadot آلية حوكمة يمكنها التعديل حسب الحاجة. أعتقد أن وجود منحنى إصدار واضح أمر منطقي لأنه يمثل التزامًا طويل الأمد؛ وفي نفس الوقت، فصل منحنى الإصدار عن مدفوعات الفائدة له قيمة كبيرة أيضًا.

مقدار مكافآت الستيكينغ ومستوى الأمان المطلوب للنظام ليس بالضرورة مرتبطًا بمنحنى إصدار "جامد". لذلك، لا داعي أبدًا لربط مدفوعات الفائدة بكمية الإصدار في وقت معين.

في رأيي، من الأفضل فصل الاثنين. يمكننا الاعتماد على الحوكمة لإجراء التعديلات:

- قد تكون لجنة من الاقتصاديين،

- قد تكون Fellowship،

- قد يكون OpenGov،

- أو حتى الاستفتاء المباشر.

- بل ويمكن تحقيق ذلك عبر الخوارزميات.

بغض النظر عن الطريقة، الهدف الأساسي هو إنشاء آلية ديناميكية لضبط معدل الفائدة أو مستوى المكافآت للمدققين.

يمكن أن يكون مصدر الأموال هو صندوق تمويل من الإصدار، وليس بالضرورة من الخزانة. يمكنك اعتباره "تضخم غير مستهلك".

من حيث المبدأ، إذا زادت المبيعات أو تجاوز الإصدار الحاجة لتكلفة الأمان، سيمتلئ هذا الصندوق؛ وإذا كانت المبيعات ضعيفة أو لم يغطي الإصدار تكلفة الأمان، سينخفض الصندوق.

وبذلك، سيكون لدى الحوكمة وقت كافٍ لإعادة التقييم:

- هل حددنا هدف الأمان بشكل مرتفع جدًا؟

- أو في حالة أخرى، هل وضعنا عتبة الأمان منخفضة جدًا؟

الخطوة الثالثة لمواجهة العجز الهيكلي: العملة المستقرة الأصلية و PoP

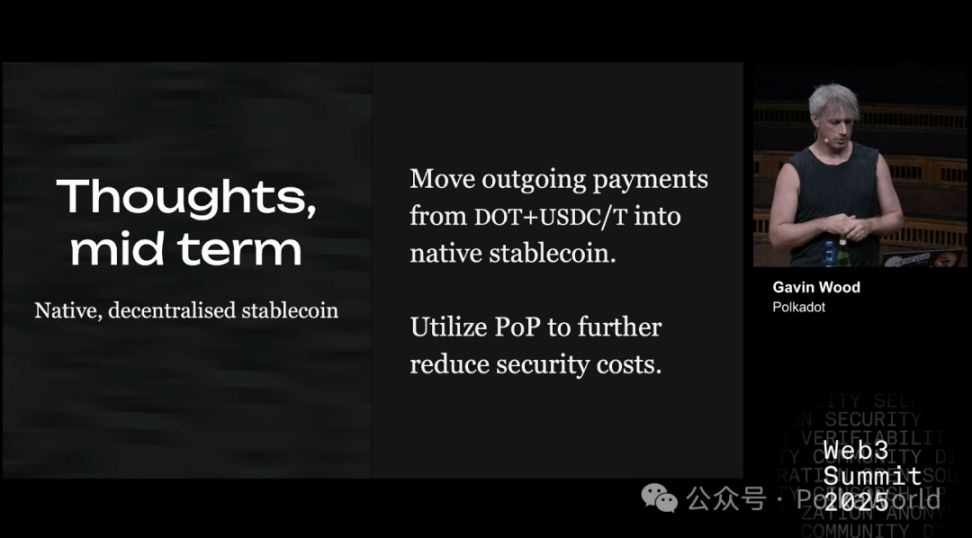

على المدى المتوسط، سيحقق إصدار عملة مستقرة أصلية على Polkadot فوائد كبيرة، خاصة في جانب المدفوعات.

من المنطقي استمرار استخدام DOT لتسوية جانب الدخل (أي شراء coretime)؛ لكن الوضع مختلف في جانب الإنفاق. نحن نعلم أن معظم هذه النفقات تذهب إلى رواتب خدمات السوق، وسيتم تحويلها فورًا وإنفاقها في العالم الحقيقي — على الطعام، الأجهزة، الإقامة أو غيرها من التكاليف. لذا، من المنطقي أن يقرر النظام نفسه (أي حوكمة Polkadot) متى وكيف يتم تحويل هذه الأموال إلى عملة مستقرة.

إذا تمكنا من إصدار عملة مستقرة أصلية، فهذا يعني أنه يمكننا الدفع بطريقة قريبة من "العملة الورقية" دون تحميل نظام DOT نفس عبء التكلفة، وهذا بلا شك أمر ذو معنى.

بالإضافة إلى ذلك، يمكن تقليل تكلفة الأمان أكثر عبر Proof of Personhood (إثبات الفردية، آلية مكافحة السايبيل).

هذا مشروع ذكرته العام الماضي، وتم اقتراحه في صيف 2022، واستمر العمل عليه لثلاث سنوات. التقدم بطيء، ليس بسبب نقص الجهد، بل لأن هذه الآلية يجب أن تكون شبه مثالية.

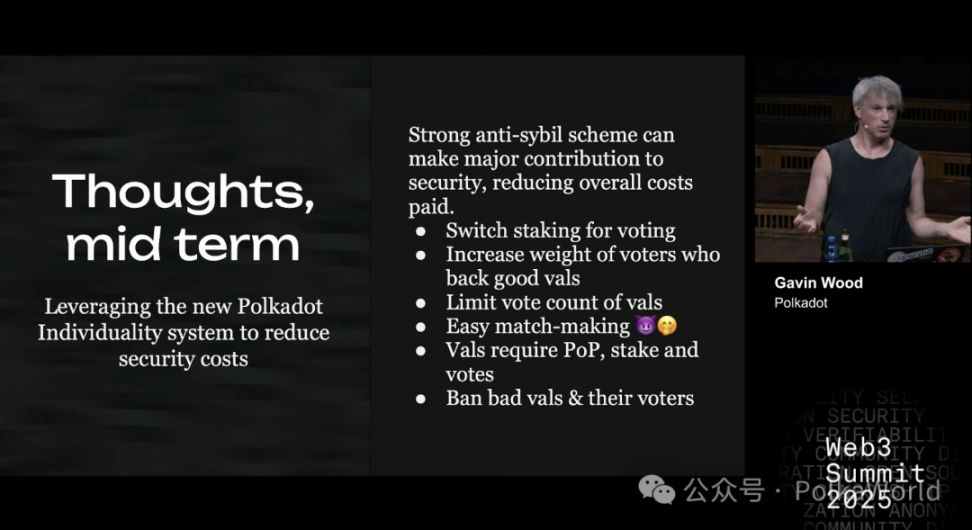

أعتقد أن وجود حل قوي وناضج لمكافحة السايبيل يمكن أن يساهم بشكل كبير في أمان الشبكة ويقلل بشكل ملحوظ من التكلفة التشغيلية للبروتوكول الأساسي.

فكيف نحقق ذلك؟ هذا الحل خرج للتو من مرحلة التصور وبدأت كتابته، لكن الفكرة الأساسية كالتالي. حاليًا، يعتمد النظام على المرشحين (nominator) الذين يتحملون رأس المال المخاطر عبر الستيكينغ، ثم يصوتون لاختيار المدققين لتشغيل الشبكة.

في الآلية الجديدة المقترحة، سيظل المدققون موجودين ويستمرون في الحصول على مكافآت لتغطية الأجهزة والنفقات اليومية؛ لكن "المرشحين" سيتم استبدالهم بمصوتين عاديين. أي أن المستخدمين لن يتحملوا المخاطر عبر الستيكينغ، بل سيعبرون عن دعمهم للمدققين عبر "التصويت".

القواعد المحددة هي:

- دعم المدققين الجيدين → سيتم زيادة وزن تصويتك.

- دعم المدققين السيئين → سيتم تقليل وزن تصويتك أو حتى تصفيره؛ وقد يتم منعك من التصويت لفترة.

- إذا كان المدقق نفسه سيئًا → سيتم حظره نهائيًا أو معاقبته بشدة.

- تقييد عدد الأصوات التي يمكن أن يتلقاها المدقق → لإجبار المصوتين على توزيع أصواتهم بدلًا من التصويت فقط للمدققين الأكثر شعبية.

أصعب جزء هو آلية المطابقة (matchmaking): كيف يتعرف المستخدم العادي على المدققين الجيدين؟ هذا يتطلب حلولًا جديدة، لدي بعض الأفكار، وهي تتعلق أساسًا بدمجها في واجهة المستخدم، لكنها لا تزال قيد التطوير وغير جاهزة للإعلان.

لكن، في ظل هذه الآلية:

- يجب على المدققين إثبات فرديتهم، لضمان إمكانية حظرهم عند الحاجة؛

- لا يزال يتعين على المدققين الستيكينغ للحفاظ على الحد الأدنى من الثقة؛

- المحرك الأساسي للنظام هو التصويت.

إذا تم تنفيذ هذا التصميم، يمكننا تقليل نفقات الستيكينغ بشكل كبير، ربما بنسبة تصل إلى النصف.

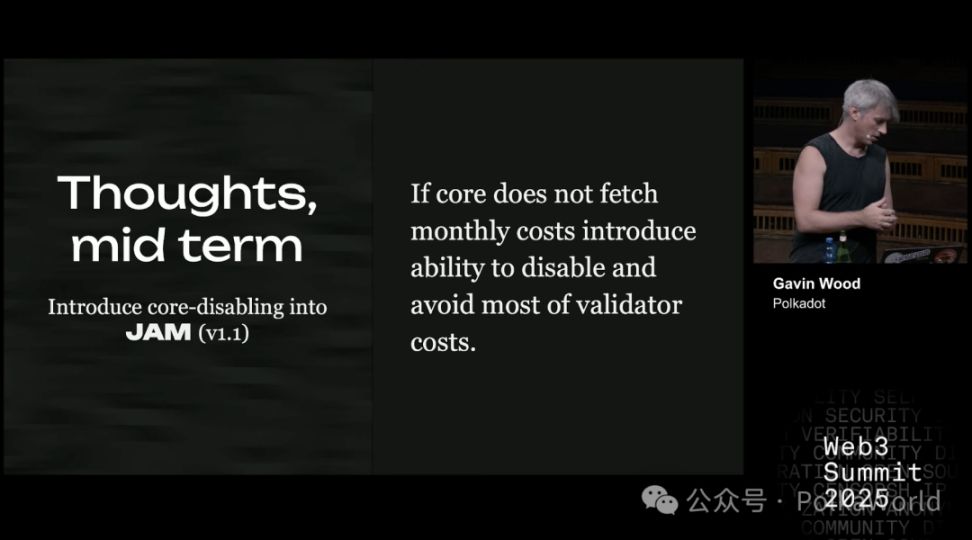

فما هي الإجراءات الأخرى الممكنة؟ الجواب هو إدخال تعطيل النواة (core disabling).

السبب في أن Elves و JAM و Polkadot يمكنها العمل بكفاءة هو أنها تعتمد على نفس مجموعة المدققين وتوزع الأمان الذي يوفرونه على عدة مهام متوازية. بعبارة أخرى، يمكنهم "تضخيم" كفاءة استخدام الأمان.

لكن المشكلة أن هذا "التضخيم" يتطلب تكلفة أمان أساسية عالية. إذا كان عدد المستخدمين غير كافٍ، سينتهي الأمر بإنفاق ضخم دون الحصول على قيمة مقابلة.

ودور تعطيل النواة هو: تقليل عبء العمل الفعلي للنظام، وبالتالي تقليل عدد المدققين المطلوبين، وخفض المكافآت المدفوعة.

هذه الآلية لا يمكن تنفيذها حاليًا — لن تظهر في JAM v1، لكن من الممكن إدراجها في الإصدارات المستقبلية (مثل JAM v1.1).

من خلال تعطيل النواة، يمكننا تقليل التكاليف إلى الحد الأدنى مع الحفاظ على مستوى الأمان المطلوب.

كان هذا هو الجزء الأول من الخطاب. في الجزء الثاني، سأشارك بعض الاتجاهات الجديدة التي نستكشفها — ليس فقط أنا شخصيًا، بل فريق Parity بأكمله وقطاع Web3 بأكمله يوليها اهتمامًا.

ملاحظة PolkaWorld: سنواصل مشاركة بقية المحتوى على حساب PolkaWorld على WeChat، تابعونا لمعرفة المزيد من أخبار Polkadot!

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تقرير أسبوعي عن Polkadot|Polkadot تظهر في مجلس اللوردات البريطاني! تحديث ملف Grayscale Polkadot Trust ETF!

تتوقع Bernstein ارتفاعًا بنسبة 56% لـ Figure مع نمو القروض المرمّزة الذي يدفع إلى "تفوق هائل" في الربع الثالث

ساهمت عمليات منح القروض القائمة على البلوكشين والمعتمدة على الشراكات من خلال Figure Connect في تحقيق زيادة بنسبة 30٪ في الإيرادات و60٪ في الأرباح المعدلة قبل الفوائد والضرائب والاستهلاك والإطفاء لمنصة ترميز الائتمان. يحافظ محللو Bernstein على تصنيف متفوق وسعر مستهدف قدره 54 دولارًا لسهم Figure، مما يشير إلى إمكانية ارتفاع بنسبة 56٪ عن إغلاق يوم الخميس.

يحصل سعر Sui على توقع جريء بالوصول إلى 20 مع مراقبة المحللين للدعم ونمو العملات المستقرة

انخفض سعر Bitcoin إلى 96 ألف دولار وسط ثاني أكبر تدفق خارجي لصناديق ETF

سجلت صناديق Bitcoin ETFs ثاني أكبر تدفقات خارجة في تاريخها، حيث خرج 870 مليون دولار في يوم واحد، مما دفع سعر BTC للانخفاض إلى 96 ألف دولار.