سوق التمويل بقيمة 12 تريليون يواجه أزمة! المؤسسات تدعو الاحتياطي الفيدرالي الأمريكي لتعزيز جهود الإنقاذ

ارتفعت تكاليف التمويل في وول ستريت، مما يشير إلى زيادة التوتر في السيولة. وعلى الرغم من أن الاحتياطي الفيدرالي سيوقف تقليص الميزانية العمومية في ديسمبر، ترى المؤسسات أن ذلك غير كافٍ، وتدعو الاحتياطي الفيدرالي إلى شراء السندات بسرعة أو زيادة الإقراض قصير الأجل لتخفيف الضغط.

تشهد سوق التمويل القصير الأجل التي تبلغ قيمتها 12 تريليون دولار أمريكي (وهي مصدر رئيسي للسيولة اليومية في وول ستريت) تحركات خفية وضغوطاً متزايدة، مما يدفع المزيد من المؤسسات إلى الدعوة لاتخاذ الاحتياطي الفيدرالي إجراءات أكثر قوة لتخفيف حدة شح السيولة.

حذرت مؤسسات مثل Bank of America وSMBC Nikko Securities وBarclays من أن الاحتياطي الفيدرالي قد يحتاج إلى اتخاذ تدابير، مثل زيادة الإقراض في السوق القصيرة الأجل أو شراء الأوراق المالية مباشرة، وضخ الأموال في النظام المصرفي لتخفيف الضغوط السوقية التي أدت إلى ارتفاع أسعار الفائدة الليلية.

قال جينادي جولدبرج، رئيس استراتيجية أسعار الفائدة في TD Securities: "بالنظر إلى الضغوط السوقية الأخيرة، يبدو أن الاحتياطي الفيدرالي يقوم فقط بتعديل سياسات الميزانية العمومية تدريجياً". وأضاف: "يعتقد بعض المستثمرين أن تحرك الاحتياطي الفيدرالي لمنع نقص الاحتياطيات قد يكون بطيئاً للغاية".

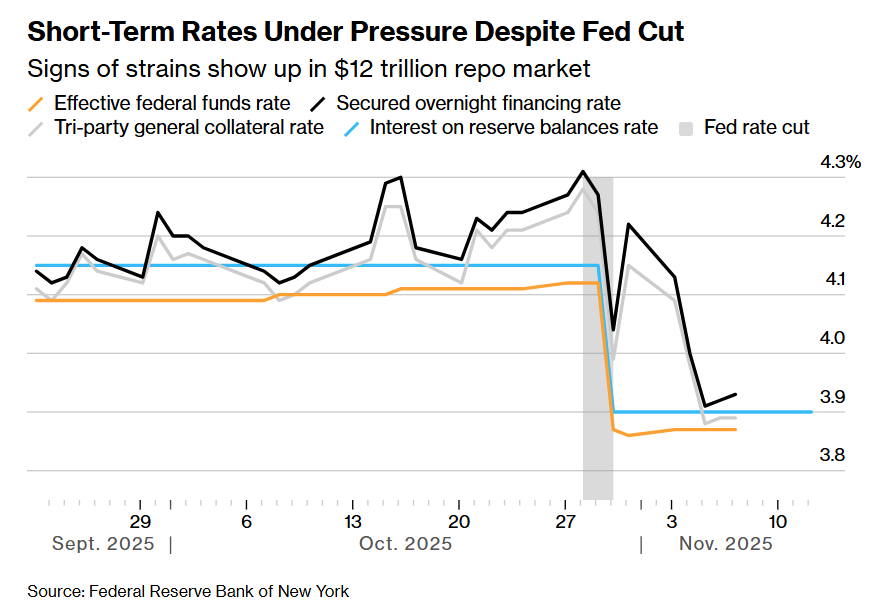

في الأسابيع الأخيرة، ظلت مجموعة من أسعار الفائدة القصيرة الأجل الرئيسية مرتفعة—من سعر الفائدة المرجعي المرتبط باتفاقيات إعادة الشراء الليلية (قروض مضمونة بسندات حكومية)، إلى سعر الفائدة الرئيسي للاحتياطي الفيدرالي نفسه (والذي عادة لا يتغير خلال قرارات أسعار الفائدة، لكنه ارتفع أربع مرات ضمن النطاق خلال الشهرين الماضيين).

من بينها، شهد سعر التمويل المضمون الليلي (SOFR) أكبر تقلب يومي خارج دورة رفع أسعار الفائدة من الاحتياطي الفيدرالي منذ مارس 2020 (ذروة جائحة كورونا).

على الرغم من خفض الاحتياطي الفيدرالي لأسعار الفائدة، لا تزال أسعار الفائدة القصيرة الأجل تحت الضغط

على الرغم من خفض الاحتياطي الفيدرالي لأسعار الفائدة، لا تزال أسعار الفائدة القصيرة الأجل تحت الضغط يكمن وراء شح السيولة زيادة حجم إصدار سندات الخزانة الأمريكية—وهو إجراء سحب كميات كبيرة من السيولة من السوق القصيرة الأجل، مما أدى إلى تقليص الأموال المتاحة في النظام المصرفي.

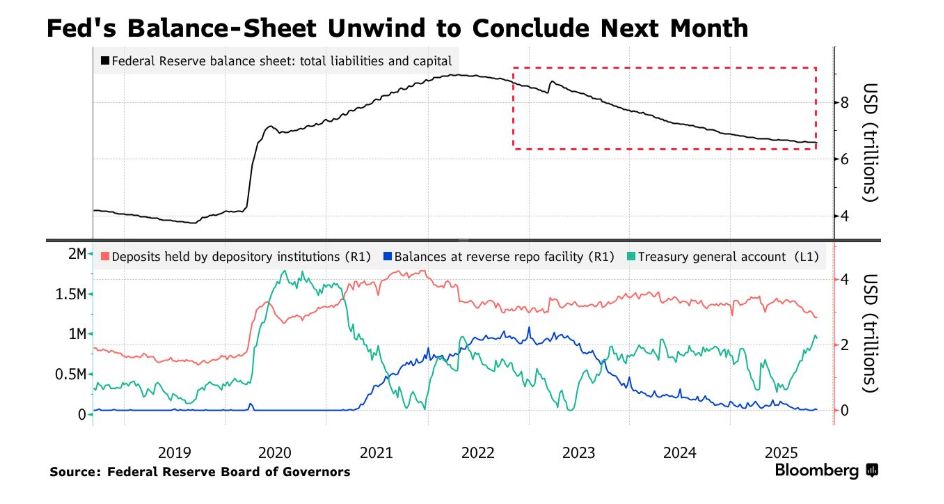

وقد زاد الوضع سوءاً تأجيل الإنفاق الفيدرالي الذي كان من الممكن أن يعزز السيولة، بسبب انتهاء الإغلاق الحكومي مساء الأربعاء بالتوقيت المحلي. في الوقت نفسه، ساهم تقليص الميزانية العمومية الجارية من قبل الاحتياطي الفيدرالي (أي التشديد الكمي، QT) في تفاقم الوضع.

حتى مع إعلان الاحتياطي الفيدرالي مؤخراً أنه سيوقف تقليص حيازته من سندات الخزانة اعتباراً من 1 ديسمبر، لم يهدأ الضغط في السوق. ويخشى بعض المراقبين أن إنهاء الجمود حول الإغلاق الحكومي لن يحل المشكلة بالكامل.

أعلن الاحتياطي الفيدرالي أنه سيوقف تقليص الميزانية العمومية الشهر المقبل

أعلن الاحتياطي الفيدرالي أنه سيوقف تقليص الميزانية العمومية الشهر المقبل قال روبرتو بيرلي، المسؤول في بنك الاحتياطي الفيدرالي في نيويورك عن محفظة الأوراق المالية، يوم الأربعاء إن ارتفاع تكاليف التمويل مؤخراً يشير إلى أن احتياطيات النظام المصرفي لم تعد وفيرة، وأن الاحتياطي الفيدرالي "لن ينتظر طويلاً" قبل بدء شراء الأصول. وهذا يتماشى مع تصريحات مماثلة لصانعي السياسات في الأيام الأخيرة.

رفض متحدث باسم مجلس الاحتياطي الفيدرالي التعليق.

بالنسبة للمشاركين في السوق، كان هذا الإشارة موضع ترحيب كبير. فالمصلحة الأساسية تكمن في التشغيل السلس للآليات الرئيسية للأسواق المالية—حيث تقوم مؤسسات مثل صناديق سوق المال، التي تملك سيولة وفيرة، بإقراض الأموال قصيرة الأجل، بينما يقترض مستثمرون مثل صناديق التحوط مقابل أصول عالية الجودة مثل سندات الخزانة الأمريكية، لتمويل استراتيجيات شائعة مثل تداول الفروق.

تخشى السوق من أن يؤدي نقص السيولة إلى تقلبات، ويضعف قدرة الاحتياطي الفيدرالي على التحكم في سياسة أسعار الفائدة، وفي الحالات القصوى قد يجبر المستثمرين على تصفية مراكزهم، مما يؤثر على سوق سندات الخزانة الأمريكية التي تعد معياراً لتكاليف الاقتراض العالمية—في وقت لا تزال فيه التوقعات الاقتصادية غير مؤكدة.

بالنسبة للعديد من المخضرمين في السوق، لا تزال ذكريات سبتمبر 2019 حاضرة. حينها، قفز سعر فائدة ليلة واحدة رئيسي إلى 10%، مما أجبر الاحتياطي الفيدرالي على ضخ 500 مليار دولار أمريكي في النظام المالي للتدخل.

حتى الآن، لا تزال سوق التمويل تعمل بسلاسة، وقد ساعدت أدوات الدعم التي أنشأها الاحتياطي الفيدرالي في السنوات الأخيرة (مثل تسهيل إعادة الشراء الدائم SRF، الذي يسمح للمؤسسات المؤهلة بالاقتراض مقابل سندات الخزانة والسندات المؤسسية) في كبح ارتفاع أسعار إعادة الشراء، وقد تم استخدام هذه الأداة بشكل متكرر في الأسابيع الأخيرة.

كما ظل صانعو السياسات حذرين أثناء تقليص الميزانية العمومية—ففي أبريل من هذا العام، وبالنظر إلى الجدل في الكونغرس حول سقف الدين، أبطأ الاحتياطي الفيدرالي وتيرة تقليص الميزانية، مع ملاحظة أن إعادة بناء رصيد وزارة الخزانة قد يفرض ضغوطاً إضافية على مستويات الاحتياطيات.

قال زاكاري جريفيثس، رئيس استراتيجية السندات الأمريكية ذات الدرجة الاستثمارية والاستراتيجية الكلية في CreditSights Inc.: "يمكن القول إن وضع عام 2019 كان أشبه بكارثة". وأضاف: "ما نراه مؤخراً في سوق التمويل هو إشارة يمكن السيطرة عليها، تدل على أن الاحتياطيات انخفضت إلى مستوى مناسب لوقف تقليص الميزانية".

على الرغم من أن السوق تتوقع عموماً تخفيف الضغوط في الأسابيع المقبلة مع خطط وزارة الخزانة لتقليل حجم مزادات السندات الأسبوعية، وإطلاق الأموال الفيدرالية المجمدة بعد انتهاء الإغلاق الحكومي، إلا أن هناك مخاطر تقلب في نهاية العام. عادة، تقوم البنوك بتقليص أنشطتها في سوق إعادة الشراء قبل نهاية العام للامتثال للمتطلبات التنظيمية وتحسين أوضاع الميزانية العمومية، وقد يؤدي هذا إلى زيادة اضطرابات سوق التمويل في نهاية العام.

قالت بيث هاماك، رئيسة بنك الاحتياطي الفيدرالي في كليفلاند، الأسبوع الماضي إنه مع اقتراب الاحتياطيات من مستوى "وفير" (تشير أحدث البيانات إلى أن حجم الاحتياطيات الحالي يبلغ 2.85 تريليون دولار أمريكي)، يحاول المسؤولون تحديد نطاق التقلب المقبول.

قالت هاماك في نادي نيويورك الاقتصادي: "أعتقد أن وجود درجة معينة من التقلب في أسعار الفائدة القصيرة الأجل أمر جيد، طالما بقيت ضمن نطاق سياستنا". وأضافت: "على سبيل المثال، أرى أن تقلب 25 نقطة أساس أمر صحي".

ومع ذلك، قالت لوري لوجان، رئيسة بنك الاحتياطي الفيدرالي في دالاس والتي عملت لسنوات عديدة في قسم الأسواق في بنك الاحتياطي الفيدرالي في نيويورك، الشهر الماضي إنه إذا استمرت أسعار إعادة الشراء في الارتفاع، فسيتعين على الاحتياطي الفيدرالي شراء الأصول، مضيفة أن حجم وتوقيت الشراء لا ينبغي أن يكونا آليين.

بالنسبة لبعض المشاركين في السوق، فإن الخلاف بين صانعي السياسات حول النطاق المعقول لتشغيل سوق المال، بالإضافة إلى الافتقار العام للتوجيه الواضح، أمر محبط.

قال مارك كابانا، رئيس استراتيجية أسعار الفائدة الأمريكية في Bank of America: "أين تريد أن يكون المستوى المتوسط لسعر الفائدة في سوق المال؟ ما هو التحكم الفعال في سوق المال؟". وأضاف: "في رأينا، إذا كنت تتوقع أن يصحح سعر إعادة الشراء نفسه تلقائياً، فمن غير المرجح أن تحقق النتيجة التي يتوقعها الاحتياطي الفيدرالي".

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

انخفض Ethereum بنسبة 3% أخرى إلى أقل من 3500 دولار – هل حان وقت الذعر أم الفرصة؟

حوت Ethereum يجمع 1.3 مليار دولار من ETH، مما يعزز الآمال في تعافي السعر إلى 4000 دولار

فشل ثاني أكبر حوت Bitcoin في دفع BTC لتتجاوز 106 ألف دولار

سنغافورة ستجرب الفواتير المرمزة التي تتم تسويتها باستخدام CBDC

تخطط هيئة النقد في سنغافورة لتجربة إصدار سندات MAS مُرمّزة للوكلاء الأساسيين، تتم تسويتها بالعملة الرقمية للبنك المركزي (CBDC) في تجربة تجريبية. سيتم الإعلان عن مزيد من التفاصيل في العام المقبل. وقال المدير العام لـ MAS، Chia Der Jiun، إن الترميز تجاوز مرحلة التجريب وأصبح يُستخدم الآن في التطبيقات العملية الواقعية.