توقعات Wintermute للسوق: تدفق الأموال متوقف، والسوق يدخل مرحلة المنافسة على السيولة الحالية

لا تزال السيولة العالمية وفيرة، لكن الأموال لم تُوجه مؤقتًا إلى سوق العملات الرقمية.

العنوان الأصلي: Liquidity, the lifeblood of crypto

المصدر الأصلي: Wintermute

الترجمة الأصلية: Azuma، Odaily

الاستنتاجات الرئيسية

أولاً، السيولة هي التي تقود دورات سوق العملات الرقمية، بينما تدفقات الأموال من العملات المستقرة، ETF و DAT (خزائن الأصول الرقمية) تشهد تباطؤاً.

ثانياً، السيولة العالمية لا تزال وفيرة، لكن ارتفاع معدل SOFR يجعل الأموال تبقى في سندات الخزانة قصيرة الأجل (T-bills) بدلاً من دخول سوق العملات الرقمية.

ثالثاً، سوق العملات الرقمية يمر بمرحلة "توليد السيولة الذاتية" — حيث تدور الأموال داخلياً حتى تعود رؤوس أموال خارجية جديدة إلى السوق.

الدور القيادي للسيولة

غالباً ما تهيمن السيولة على كل دورة من دورات سوق العملات الرقمية. على المدى الطويل، قد يكون التبني (Adoption) هو ما يحدد مسار قصة صناعة العملات الرقمية، لكن ما يدفع تغير الأسعار فعلياً هو اتجاه تدفق الأموال.

خلال الأشهر القليلة الماضية، كان هناك تباطؤ واضح في زخم تدفق الأموال. من خلال القنوات الثلاث الرئيسية — العملات المستقرة، ETF وخزائن الأصول الرقمية (DAT) — تباطأت سرعة تدفق رأس المال إلى النظام البيئي بشكل متزامن، مما أدى إلى انتقال سوق العملات الرقمية من مرحلة التوسع إلى مرحلة الاعتماد على الأموال القائمة.

لا شك أن التبني التكنولوجي مهم، لكن السيولة هي المفتاح الحقيقي الذي يدفع الدورات الدورية للسوق. الأمر لا يتعلق فقط بعمق السوق، بل أيضاً بتوفر الأموال. عندما يتوسع المعروض النقدي العالمي أو تنخفض أسعار الفائدة الحقيقية، فإن السيولة الفائضة تبحث حتماً عن الأصول ذات المخاطر، وكانت الأصول الرقمية تاريخياً (خاصة خلال دورة 2021) من أكبر المستفيدين من ذلك.

في الدورات السابقة، دخلت السيولة بشكل رئيسي إلى الأصول الرقمية عبر إصدار العملات المستقرة، وهو المدخل الأساسي للأموال الورقية. ومع نضوج السوق، تكونت تدريجياً ثلاث قنوات رئيسية للسيولة تحدد مسار دخول رؤوس الأموال الجديدة إلى سوق العملات الرقمية:

· خزائن الأصول الرقمية (DATs): صناديق رمزية وهياكل عوائد، تربط بين الأصول التقليدية والسيولة على السلسلة.

· العملات المستقرة: شكل السيولة الورقية على السلسلة، وتستخدم كضمان أساسي للرافعة المالية والأنشطة التداولية.

· ETF: قناة دخول تمنح المؤسسات المالية التقليدية ورؤوس الأموال السلبية تعرضاً لـ BTC و ETH.

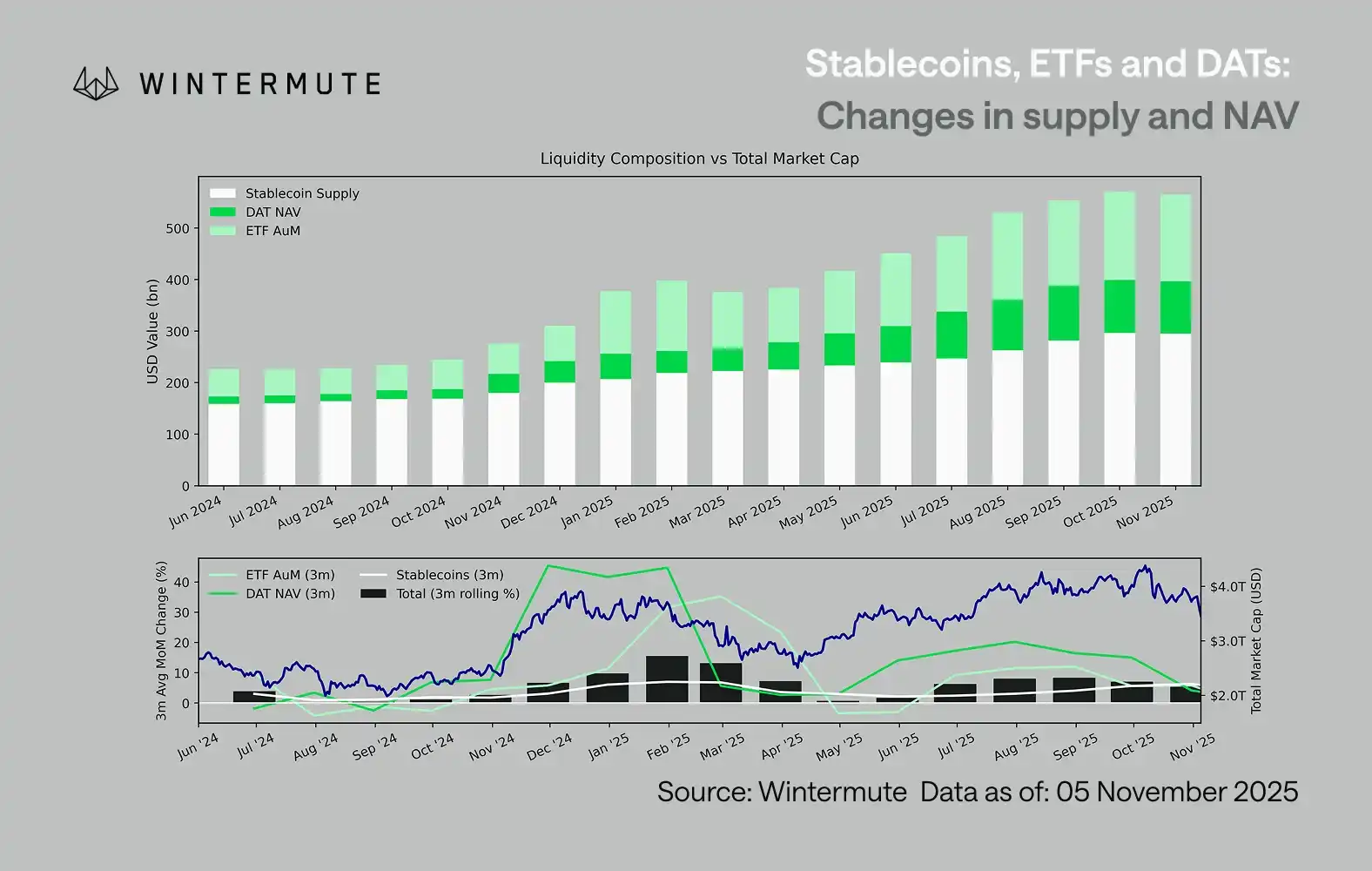

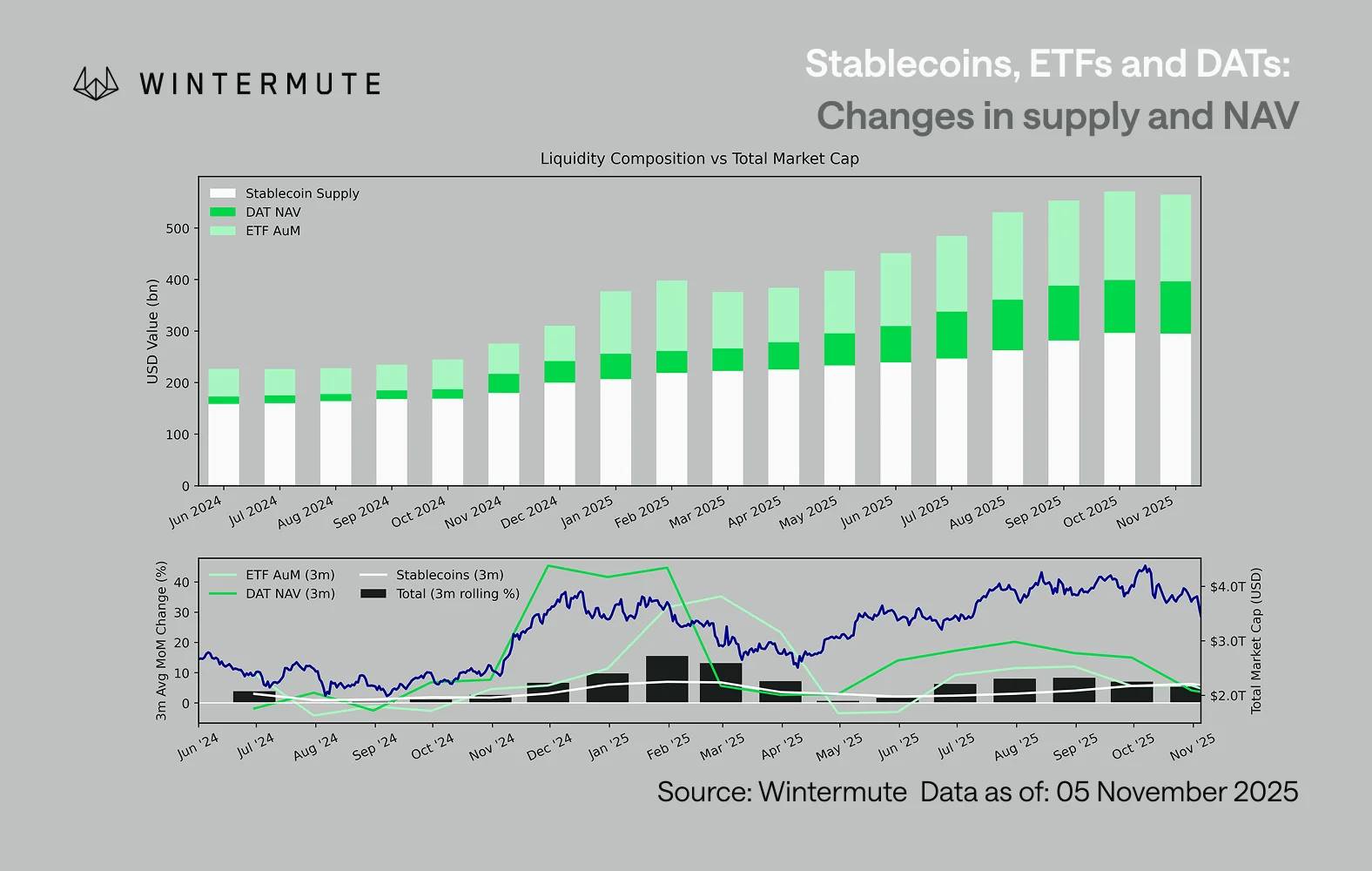

يمكن اعتبار دمج حجم الأصول المدارة (AUM) في ETF، صافي قيمة الأصول (NAV) في DAT وعدد العملات المستقرة المصدرة كمؤشر معقول لقياس إجمالي رأس المال المتدفق إلى الأصول الرقمية.

يوضح الرسم البياني أدناه تغيرات هذه المكونات خلال الـ 18 شهراً الماضية. ويظهر الرسم البياني السفلي أن تغير هذا الإجمالي يرتبط ارتباطاً وثيقاً بالقيمة السوقية الكلية للأصول الرقمية — فعندما تتسارع تدفقات الأموال، ترتفع الأسعار أيضاً.

أي مسار تدفق يشهد تباطؤاً؟

معلومة رئيسية يعكسها الرسم البياني هي أن زخم التدفقات إلى DAT و ETF قد تراجع بشكل ملحوظ. هذان المساران كانا قويين في الربع الرابع من 2024 والربع الأول من 2025، وشهدا انتعاشاً قصيراً في أوائل الصيف، لكن الزخم تلاشى تدريجياً بعد ذلك. لم تعد السيولة (M2) تتدفق بشكل طبيعي إلى النظام البيئي للعملات الرقمية كما في بداية العام. منذ بداية 2024، ارتفع إجمالي حجم DAT و ETF من حوالي 4 مليارات دولار إلى 27 مليار دولار، بينما تضاعف عرض العملات المستقرة من حوالي 14 مليار دولار إلى 29 مليار دولار. وهذا يدل على نمو هيكلي، لكنه يظهر أيضاً فترة "استقرار" واضحة.

من المهم مراقبة وتيرة التباطؤ في كل مسار، لأن كل مسار يعكس مصدراً مختلفاً للسيولة: العملات المستقرة تعكس شهية المخاطرة الأصلية في سوق العملات الرقمية؛ DAT تعكس طلب المؤسسات على الأصول ذات العوائد؛ ETF تعكس اتجاه تخصيص رؤوس الأموال التقليدية؛ وتباطؤ الثلاثة معاً يشير إلى أن نشر رؤوس الأموال الجديدة يتباطأ بشكل عام، وليس مجرد دوران بين المنتجات.

سوق تنافس الأموال القائمة

السيولة لم تختفِ، بل تدور داخلياً في النظام بدلاً من التوسع المستمر.

من منظور كلي أوسع، لم تتوقف السيولة الاقتصادية الكلية (M2) خارج سوق العملات الرقمية أيضاً. رغم أن ارتفاع معدل SOFR يقيد السيولة على المدى القصير — مما يجعل العوائد النقدية أكثر جاذبية ويجعل الأموال تبقى في سوق السندات — إلا أن العالم لا يزال في دورة تيسير، وقد انتهت سياسة التشديد الكمي (QT) في الولايات المتحدة رسمياً. الخلفية الهيكلية لا تزال داعمة، لكن السيولة تتجه حالياً إلى أشكال أخرى من المخاطر، مثل سوق الأسهم.

بسبب انخفاض تدفقات رؤوس الأموال الخارجية، أصبحت ديناميكيات السوق مغلقة. غالباً ما تدور الأموال بين العملات الرئيسية والعملات البديلة، مما يخلق حالة من التنافس الداخلي (PVP). وهذا يفسر لماذا تكون موجات الانتعاش قصيرة الأجل، ولماذا يضيق نطاق السوق حتى مع استقرار إجمالي الأصول المدارة. حالياً، يعود ارتفاع تقلبات السوق بشكل أساسي إلى سلسلة من التصفيات، وليس إلى اتجاهات مستمرة.

مستقبلاً، إذا شهد أي مسار من مسارات السيولة انتعاشاً فعلياً — سواء من خلال إعادة إصدار العملات المستقرة، أو عودة الحماس لـ ETF، أو انتعاش حجم DAT — فسيعني ذلك أن السيولة الكلية تعود مجدداً إلى مجال الأصول الرقمية.

حتى ذلك الحين، سيظل سوق العملات الرقمية في مرحلة "توليد السيولة الذاتية"، حيث تدور الأموال داخلياً بدلاً من النمو المركب.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تحليل أسعار العملات المشفرة 11-6: BITCOIN: BTC، ETHEREUM: ETH، SOLANA: SOL، POLKADOT: DOT، OPTIMISM: OP

Wintermute: السيولة، شريان الحياة لصناعة العملات المشفرة في خطر

السيولة هي العامل الحاسم في كل دورة من دورات العملات المشفرة.

راي داليو ينشر مقالاً جديداً: هذه المرة مختلفة، الاحتياطي الفيدرالي يحفز الفقاعة

نظرًا لأن الجانب المالي للسياسات الحكومية أصبح الآن شديد التحفيز، فإن التيسير الكمي سيعمل بشكل فعال على تحويل ديون الحكومة إلى نقود، بدلاً من مجرد إعادة ضخ السيولة في النظام الخاص.