استراتيجية التداول: مراجعة معمقة لأسباب انهيار xUSD

قاعدة "المخاطر العالية تعني عوائد عالية" تظل دائمًا صحيحة، لكن لتطبيقها، يجب عليك أولاً أن تفهم المخاطر حقًا.

المؤلف الأصلي: Trading Strategy

الترجمة الأصلية: BlockBeats

ملاحظة المحرر: انهيار xUSD كان بمثابة جرس إنذار قوي لعالم DeFi بأكمله. تتعمق هذه المقالة في كيفية قيام Stream Finance بتشغيل عملياتها في صندوق أسود، واستخدام رافعة مالية مفرطة وتصميم أولويات التصفية، مما يتعارض مع روح DeFi الأساسية. كما تناقش كيف يمكن للقطاع أن يضمن تدفق رأس المال نحو مشاريع مسؤولة وشفافة ومستقرة حقًا، من خلال إدخال تدابير مثل تقييم المخاطر التقنية للخزائن بشكل أكثر صرامة.

استراتيجيات محايدة زائفة

Stream xUSD هو "صندوق تحوط مرمز" يتنكر في هيئة عملة مستقرة DeFi، ويدعي أن استراتيجيته "دلتا محايدة". ومع ذلك، بعد سلسلة من العمليات المشبوهة مؤخرًا، وجدت Stream نفسها في موقف العجز المالي.

خلال السنوات الخمس الماضية، حاولت عدة مشاريع اتباع نموذج مماثل—توليد الدخل من خلال ما يسمى "استراتيجيات العائد المحايد" لتوفير السيولة الأولية لرموزها. من بين الأمثلة الناجحة MakerDAO وFrax وOhm وAave وEthena.

على عكس هذه المشاريع DeFi "الأكثر واقعية"، تفتقر Stream بشدة إلى الشفافية في الكشف عن استراتيجياتها ومراكزها. من بين 500 مليون دولار TVL التي تدعيها، يمكن تتبع حوالي 150 مليون دولار فقط على منصات تتبع السلسلة مثل DeBank. لاحقًا، تبين أن Stream استثمرت جزءًا من الأموال في استراتيجيات تداول خارج السلسلة، وبعض هذه العمليات تعرضت لتصفية، مما أدى إلى خسارة حوالي 100 مليون دولار.

وفقًا لتقرير @CCNDotComNews، فإن هجوم Balancer DEX الذي بلغت قيمته 120 مليون دولار هذا الأسبوع غير مرتبط بانهيار Stream الحالي.

وفقًا للشائعات (التي لم يتم تأكيدها لأن Stream لم تكشف عن التفاصيل)، فإن جزءًا من الخسائر مرتبط باستراتيجية "بيع التقلب" خارج السلسلة.

في التمويل الكمي، "بيع التقلب" (أو بيع الفولاتيليتي، short volatility أو short vol) هو استراتيجية تداول تحقق أرباحًا عندما ينخفض التقلب في السوق أو يبقى مستقرًا. الفكرة هي أنه عندما لا يتحرك سعر الأصل الأساسي كثيرًا، تنخفض قيمة الخيارات أو تصبح بلا قيمة، ويمكن للبائع الاحتفاظ بعلاوة الخيار كربح.

ومع ذلك، فإن هذه الاستراتيجية عالية المخاطر للغاية—فعندما تحدث تقلبات حادة في السوق (أي ارتفاع الفولاتيليتي)، قد يواجه البائع خسائر ضخمة. وغالبًا ما يُشار إلى هذا النوع من المخاطر بتشبيه "جمع العملات المعدنية أمام آلة ضغط البخار".

انهيار منهجي

في 10 أكتوبر (بتوقيت UTC+8 في 11 أكتوبر)، أي ما يسمى "الجمعة الحمراء"، شهدت الأسواق ارتفاعًا حادًا في التقلبات.

في الواقع، كان خطر الرافعة المالية النظامية يتراكم في سوق العملات الرقمية لفترة طويلة، وكان الشرارة هي الحماس المحيط بترامب في عام 2025. عندما أعلن ترامب عن سياسة تعريفات جديدة بعد ظهر يوم الجمعة 10 أكتوبر، أصيبت جميع الأسواق بالذعر، وانتقل هذا الذعر بسرعة إلى سوق العملات الرقمية.

في حالة الذعر، من يبيع أولاً يربح—لذا بدأ الجميع في بيع الأصول القابلة للتحويل إلى نقد، مما أدى إلى سلسلة من التصفيات.

نظرًا لأن المخاطر المتراكمة من الرافعة المالية دفعت النظام إلى مستويات عالية، لم يكن لدى سوق العقود الدائمة عمق كافٍ لدعم تصفية جميع المراكز ذات الرافعة المالية بسلاسة. في هذه الحالة، تم تفعيل آلية إزالة الرافعة المالية التلقائية (ADL)، وبدأت في "اجتماعية" بعض الخسائر، وتوزيعها على المتداولين الذين لا يزالون يحققون أرباحًا.

وقد أدى ذلك إلى تشويه هيكل السوق الذي كان بالفعل في حالة جنون.

يمكن اعتبار التقلبات التي أثارها هذا الحدث واحدة من أكبر التغيرات في سوق العملات الرقمية خلال العقد الماضي. حدثت انهيارات مماثلة في أوائل عام 2016، لكن بيانات السوق كانت نادرة في ذلك الوقت. لذلك، يعتمد معظم المتداولين الخوارزميين اليوم على بيانات "تقلبات مستقرة" من السنوات الأخيرة عند تصميم استراتيجياتهم.

ونظرًا لافتقارنا إلى عينات تاريخية لمثل هذه التقلبات الشديدة، فقد تم تصفية جميع المراكز ذات الرافعة المالية حتى لو كانت خفيفة (حوالي 2x) خلال هذه الموجة.

بعد "الجمعة الحمراء"، كان أول "جثة" تطفو على السطح هي Stream.

تعريف "صندوق دلتا محايد" هو: من الناحية النظرية، لا يمكن أن يخسر المال.

إذا خسر المال، فهو من حيث التعريف ليس دلتا محايد.

ظلت Stream تدعي أنها صندوق دلتا محايد، لكنها في الواقع استثمرت الأموال في استراتيجيات خاصة وغير شفافة خارج السلسلة.

بالطبع، "الدلتا المحايدة" ليست خطًا فاصلًا مطلقًا، لكن بالنظر إلى الوراء، يعتقد العديد من الخبراء أن استراتيجية Stream كانت عالية المخاطر للغاية ولا يمكن اعتبارها محايدة حقًا—لأن هذا النوع من الاستراتيجيات إذا انعكس، تكون العواقب وخيمة. وقد ثبت ذلك بالفعل.

عندما فقدت Stream رأس المال في هذه التداولات عالية المخاطر، وجدت نفسها على الفور في حالة عجز مالي.

في DeFi، المخاطر أمر طبيعي—خسارة بعض المال ليست مخيفة.

إذا كان بإمكانك استرداد 100% من رأس المال، حتى لو تعرضت لتراجع بنسبة 10%، فهذا ليس قاتلًا، خاصة إذا كان عائدك السنوي يصل إلى 15%.

لكن في حالة Stream، تكمن المشكلة في أنها لم تستخدم فقط استراتيجيات محفوفة بالمخاطر، بل قامت أيضًا بعمليات "إقراض دائري" بالرافعة المالية باستخدام بروتوكول عملة مستقرة آخر هو Elixir، مما ضاعف المخاطر إلى أقصى حد.

انكشافات مخاطر فوضوية

الإقراض الدائري هو استراتيجية زراعة عوائد بالرافعة المالية في سوق الإقراض DeFi. يتضمن ذلك الاقتراض بشكل متكرر باستخدام الضمانات المودعة—عادةً ما يتم استخدام الأصول المقترضة كضمان إضافي—لتضخيم الانكشاف على العوائد من أسعار الفائدة أو مكافآت زراعة السيولة أو غيرها من بروتوكولات الإقراض مثل Aave أو Compound أو Euler. هذا يخلق "حلقة" تضاعف رأس المال الفعلي المستثمر دون الحاجة إلى أموال خارجية إضافية، مما يسمح للمستخدمين بالاقتراض من أنفسهم ثم إعادة إقراض الأموال للبروتوكول.

محفظة Stream xUSD تحتفظ بـ 60% من xUSD المتداول، وجميعها استخدمت الرافعة المالية.

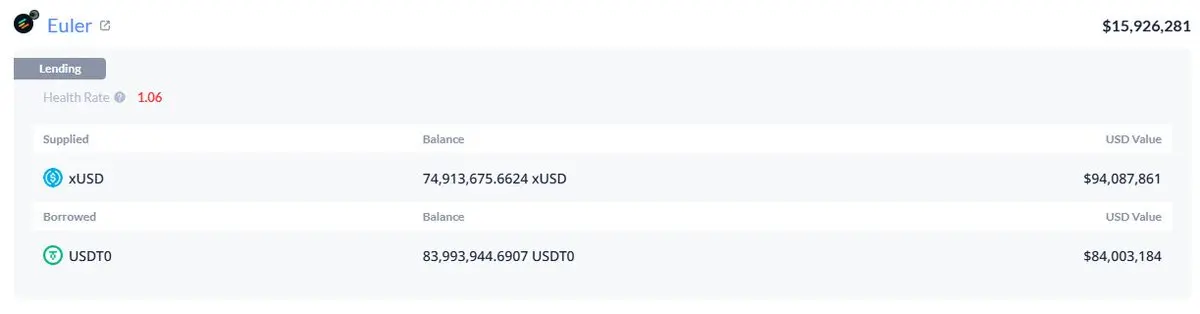

نظرًا لأنهم خلطوا أموال منتجاتهم المختلفة، لا يمكننا معرفة مقدار ما تم تحقيقه من خلال الإقراض الدائري لدعم أنفسهم. لكن من المؤكد أن هذا يشمل مركزًا بقيمة 95 مليون دولار على Plasma Euler.

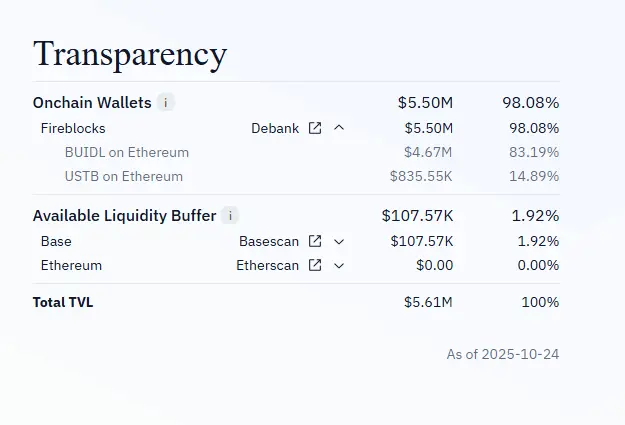

أكبر انكشافات المخاطر لـ xUSD تشمل:

mHYPE (يبدو أن احتياطي السيولة الخاص به فارغ).

RLP (الأرقام في صفحة الشفافية لا تتطابق مع بيانات المحفظة، وتظهر رصيدًا سلبيًا بقيمة 25 مليون دولار على Binance).

شرح انكشافات مخاطر xUSD

هناك أيضًا انكشافات ملحوظة على عملات عائد أخرى مثل rUSD. حوالي 30% من دعم rUSD هو rUSD نفسه.

هناك أيضًا deUSD، الذي لديه 30% من دعمه من mF-ONE.

معظم أصول mF-ONE خارج السلسلة، وتدعي أن لديها "احتياطي سيولة" بقيمة 16 مليون دولار، لكن هذه الأموال مودعة بالكامل في mTBILL.

يفتقد mTBILL حوالي 15 مليون دولار، لكنه لا يملك سوى 100 ألف دولار كـ "احتياطي سيولة"، و5 ملايين دولار أخرى في BUIDL.

إثبات شفافية xUSD

ولزيادة الطين بلة، تدعي Elixir أيضًا أن لديها "أولوية تصفية" في بروتوكول خارج السلسلة—أي أنه إذا أفلست Stream في النهاية، يمكن لـ Elixir استرداد رأس مالها أولاً، بينما يحصل مستخدمو DeFi الآخرون الذين استثمروا في Stream على أموال أقل أو حتى لا يحصلون على شيء.

البيان الرسمي لـ Elixir

نظرًا لأن عمليات Stream غير شفافة للغاية، بالإضافة إلى وجود الرافعة المالية الدائرية والاستراتيجيات الخاصة، لا نعرف فعليًا مقدار الخسائر التي تكبدها المستخدمون العاديون. حاليًا، انخفض سعر عملة Stream xUSD المستقرة إلى 0.6 دولار لكل 1 دولار.

والأكثر إثارة للغضب هو أن كل هذا حدث دون إخطار المستثمرين مسبقًا. العديد من المستخدمين غاضبون الآن من Stream وElixir—فقد خسروا أموالهم، واكتشفوا أن الخسائر تمت "اجتماعيتها"، بينما تمكن الأثرياء من وول ستريت الذين صرفوا أرباحهم مبكرًا من الخروج سالمين والحفاظ على أرباحهم.

وقد أثر هذا الحدث أيضًا على بروتوكولات الإقراض الأخرى ومديري أصولها:

"كل من يعتقد أنه يقوم بالإقراض المضمون على Euler، كان في الواقع يقدم قروضًا غير مضمونة من خلال وسيط." — Rob من InfiniFi

بالإضافة إلى ذلك، نظرًا لأن Stream لم تقدم بيانات شفافة على السلسلة أو تكشف عن مراكزها وأرباحها وخسائرها، بدأ المستخدمون بعد هذا الحدث في الشك في أنها ربما استخدمت أرباح المستخدمين لأغراض الإدارة أو الاستخدام الداخلي للفريق.

يعتمد المودعون في Stream xUSD على بيانات "أوراكل" التي يقدمها المشروع نفسه لحساب الأرباح، وهذه البيانات لا يمكن التحقق منها من طرف ثالث، ولا توجد طريقة للتأكد من أن الحسابات دقيقة أو عادلة.

حل المشكلة: تقييم المخاطر التقنية للخزائن

كيف يمكن حل هذه المشكلة؟

في الواقع، كان من الممكن تجنب أحداث مثل Stream تمامًا—خاصة في قطاع DeFi الذي لا يزال في مراحله المبكرة.

قاعدة "المخاطر العالية، العوائد العالية" صحيحة دائمًا، لكن لاستخدامها يجب أن تفهم المخاطر حقًا.

ليست كل المخاطر متساوية، وبعض المخاطر غير ضرورية على الإطلاق.

في الواقع، هناك بروتوكولات تجميع عوائد أو إقراض أو "صناديق تحوط على شكل عملات مستقرة" ذات سمعة جيدة في السوق، وهي أكثر شفافية في الكشف عن المخاطر والاستراتيجيات والمراكز.

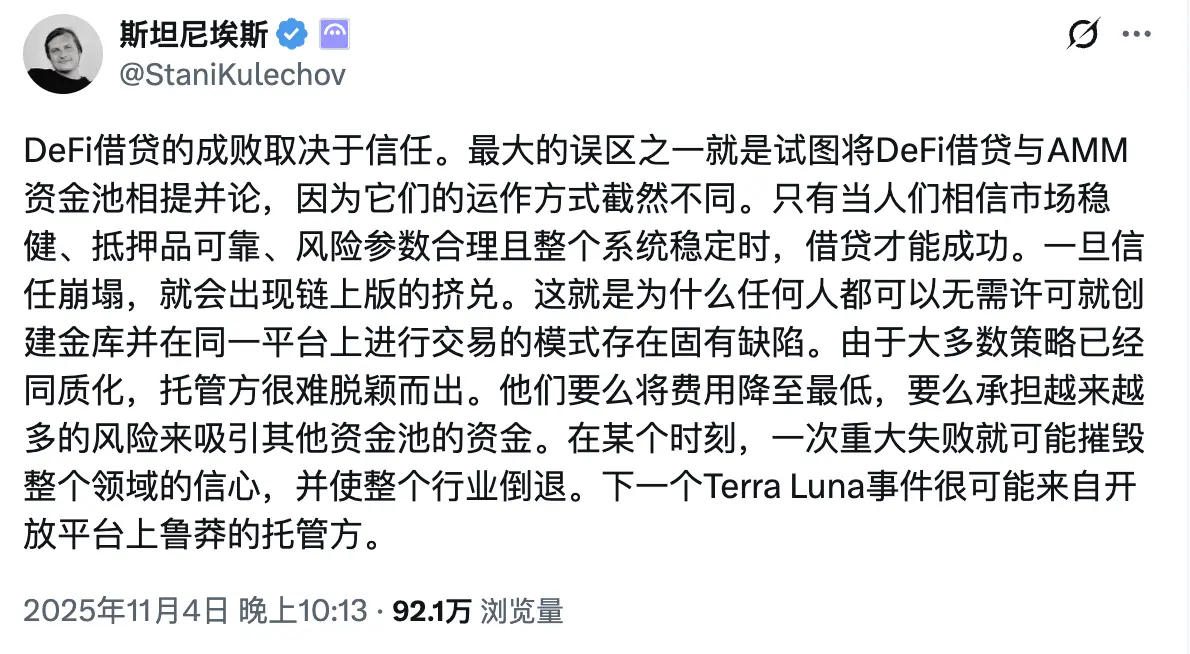

ناقش مؤسس Aave @StaniKulechov آلية "القيّمين" لبروتوكولات DeFi، ومتى قد تحدث سلوكيات المخاطرة المفرطة:

لتمكين السوق من التمييز بوضوح بين "الخزائن الجيدة" و"الخزائن السيئة"، قدم فريق Trading Strategy في أحدث تقرير DeFi Vault مؤشرًا جديدًا: تقييم المخاطر التقنية للخزائن (Vault Technical Risk Score).

تشير "المخاطر التقنية" إلى احتمال فقدان الأموال في خزائن DeFi بسبب التنفيذ التقني غير السليم.

يوفر إطار تقييم المخاطر التقنية للخزائن أداة بديهية لتصنيف خزائن DeFi إلى فئتين: عالية المخاطر ومنخفضة المخاطر.

مثال على أبعاد تقييم المخاطر التقنية للخزائن

لا يمكن لهذا النظام التخلص من مخاطر السوق (مثل أخطاء التداول أو المخاطر المنقولة)،

لكنه يضمن أن يكون بإمكان طرف ثالث تقييم هذه المخاطر وقياسها بشكل مستقل، مما يمنح المستخدمين فهمًا أوضح لانكشافهم على المخاطر.

عندما يحصل مستخدمو DeFi على معلومات أكثر شفافية وكاملة، سيتدفق رأس المال بشكل طبيعي نحو المشاريع المسؤولة والمتوافقة والتي تدار بشكل مستقر.

وبذلك، ستصبح أحداث مثل Stream أقل بكثير في المستقبل.

"رابط المقال الأصلي"

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

شركة Tether تزيد من حيازتها لـ BTC: إشارة ثقة مؤسساتية في ظل تقلبات السوق

1.8 تريليون! ماسك يحصل على خطة تعويضية بقيمة تريليون!

تحذير جديد من داليو: الاحتياطي الفيدرالي لا ينقذ السوق بل يغذي الفقاعة لتكبر