تقوم Robinhood ببناء مؤسسة مالية مخصصة للجيل الجديد

ارتفعت إيرادات Robinhood من العملات المشفرة بنسبة 300% في الربع الثالث، ليصل إجمالي الإيرادات إلى 1.27 مليار دولار أمريكي.

ارتفعت إيرادات Robinhood من العملات المشفرة في الربع الثالث بنسبة 300%، ليصل إجمالي الإيرادات إلى 1.27 مليار دولار أمريكي.

الكتابة: Nicholas Grous, Varshika Prasanna, ARK Invest

الترجمة: Nicky، Foresight News

ملخص سريع:

بدأ نموذج أعمال Robinhood بتحدي هيكلي لنموذج ربحية شركات الوساطة التقليدية (العمولات والرسوم). لم تكن استراتيجيتها "بدون عمولة" مجرد منافسة سعرية بسيطة، بل كانت تصميمًا أساسيًا يهدف إلى خفض عتبة دخول المستثمرين الأفراد. أدى ذلك إلى تعديل هيكلي في القطاع، وأجبر العمالقة التقليديين على المتابعة، وأعاد تشكيل نموذج أعمال قطاع الوساطة للأفراد وتوقعات المستهلكين.

هيكل استراتيجي تدريجي من ثلاث طبقات:

- توسيع أعمال الوساطة: انطلقت Robinhood من تداول الأسهم بدون عمولة كأساس، وبنت قاعدة مستخدمين شابة وذات أصل هاتفي. ثم وسعت منتجاتها بشكل منهجي إلى الخيارات والعملات المشفرة وحتى أسواق التنبؤ، بهدف أن تصبح منصة تداول شاملة تغطي فئات أصول متعددة، وتدمج التداول مع عناصر الثقافة والترفيه لزيادة تفاعل المستخدمين.

- بناء نظام مالي متكامل: على أساس علاقة الوساطة، توسعت الشركة عبر خدمة الاشتراك Robinhood Gold كمحور إلى مجالات مصرفية، ائتمان، تقاعد وإدارة الثروات. تهدف هذه الاستراتيجية إلى زيادة ولاء المستخدم وقيمة دورة حياته من خلال دمج عدة قطاعات مالية رأسية، مع الاستفادة من منصة التكنولوجيا لخفض التكاليف التقليدية (مثل الحد الأدنى المنخفض لإدارة الحسابات، وعدم وجود رسوم سنوية على البطاقات الائتمانية)، وإعادة الأرباح الموفرة للمستخدمين لبناء حواجز تنافسية.

- مواكبة انتقال الثروة بين الأجيال: التصميم الأعلى لهذه الاستراتيجية يستهدف انتقال الثروة المتوقع بين الأجيال. مع اختراق عالٍ بين الجيل الشاب، تحتل Robinhood موقعًا هيكليًا في استقبال الأصول التي ستنتقل مستقبلاً مثل الأسهم وحسابات التقاعد والنقد. توسيع خط منتجاتها يهدف إلى مطابقة قدرات المنصة مع فئات الأصول التي ستنتقل مستقبلاً، لتحويل ميزة قاعدة المستخدمين الحالية إلى حجم إدارة أصول مستقبلي.

الهدف النهائي لـ Robinhood ليس أن تصبح مجرد وسيط آخر، بل أن تتطور إلى نظام تشغيل مالي أساسي لجيل جديد من المستثمرين من خلال قدرتها السريعة على تطوير المنتجات وتجربة المنصة المتكاملة. نجاحها أو فشلها سيعتمد على مدى قدرتها على تحويل المستخدمين المكتسبين في الوساطة إلى مستخدمين عميقين في نظامها المالي المتكامل، وفعالية استحواذها على حصة الأصول خلال عملية انتقال الثروة بين الأجيال.

مقدمة

لعقود من الزمن، حققت المؤسسات المالية التقليدية أرباحها من عمولات الوساطة، ورسوم الخيارات، وغرامات السحب على المكشوف، ورسوم الاستشارات. وبسبب نقص البدائل وارتفاع تكلفة التحويل، شعر المستهلكون بأنهم محاصرون، بينما فسرت البنوك وشركات الوساطة ذلك خطأً على أنه ولاء لنموذجها غير الودي والمستنزف للمستهلك.

ظهرت Robinhood في هذا السياق. وبمهمة واضحة "لجعل الخدمات المالية متاحة للجميع"، أطلقت تداولًا بدون عمولة بواجهة بسيطة تركز على الهاتف المحمول. أعادت هذه الخطوة ضبط توقعات المستهلكين، وأجبرت القطاع بأكمله على خفض الرسوم أكثر، وفتحت فئات الأصول التي كانت حكرًا على المؤسسات أمام الجمهور.

ستحلل هذه المقالة استراتيجية Robinhood الناجحة:

- السيطرة على أعمال الوساطة: شرح كيف قامت Robinhood بدمقرطة أعمال الوساطة وإعادة تشكيل القطاع.

- دمج منظومة المنتجات المالية الشخصية: شرح مفصل لكيفية دمج Robinhood للخدمات المختلفة لبناء نظام بيئي موحد.

- التحول الكبير للثروة: تحليل الفرص الناتجة عن الاتجاهات بين الأجيال، والتي قد تضع Robinhood في قلب سوق يبلغ حجمه الإجمالي المستهدف (TAM) أكثر من 600 مليار دولار.

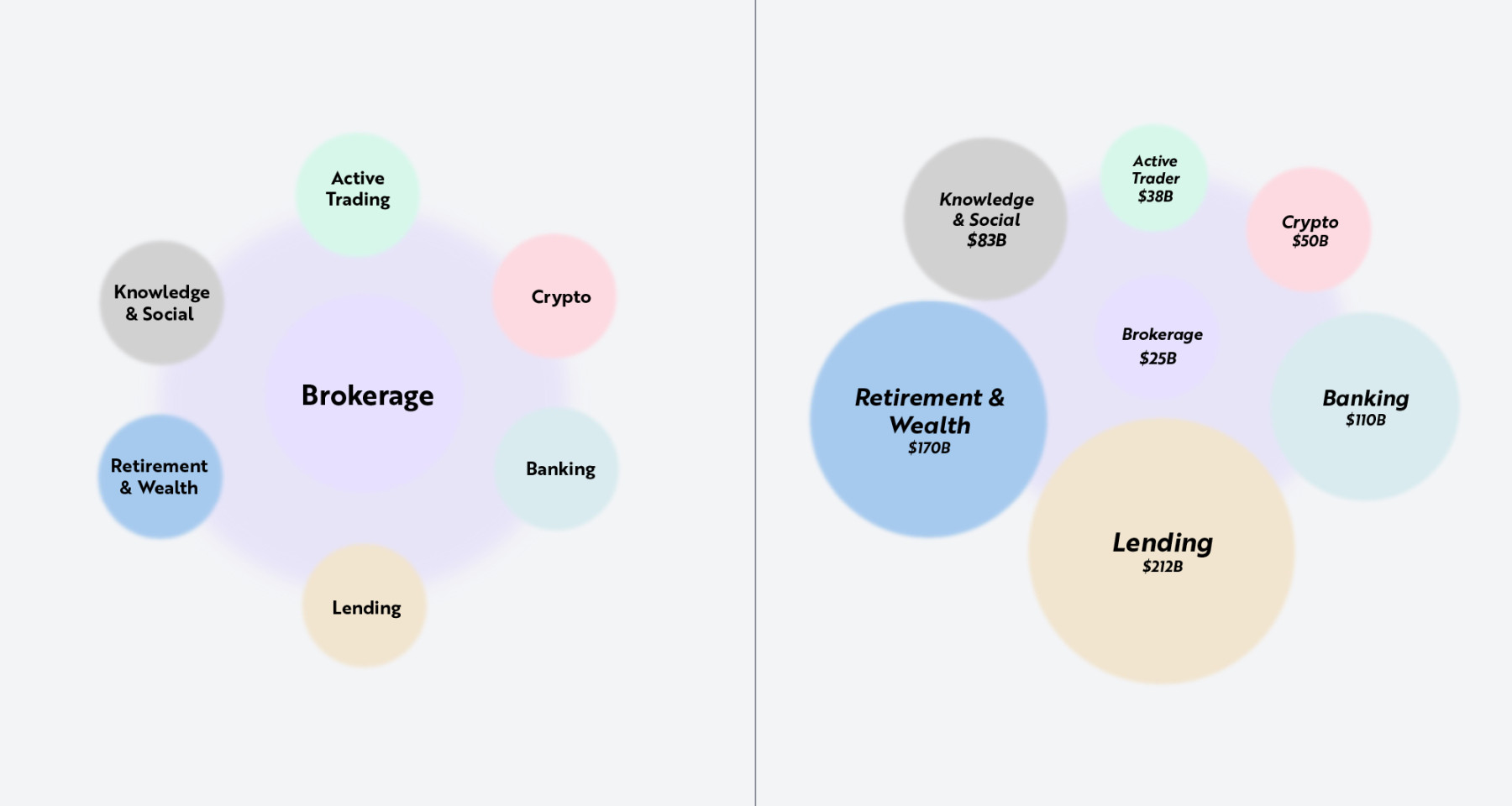

نهدف إلى تعريف القراء بخريطة طريق منتجات Robinhood ذات المراحل الثلاث: إعادة تشكيل أعمال الوساطة، دمج منظومة المنتجات المالية الأوسع، والاستعداد للتحول الكبير للثروة بين الأجيال. كل مرحلة تبني على سابقتها، وتوسع نطاق أعمال الشركة في مجالات مثل المصارف، القروض، العملات المشفرة وإدارة الثروات. كما هو موضح أدناه، أعمال الوساطة هي محور جميع أنشطة Robinhood. كخيار دخول للمستثمرين الجدد، تشكل أعمال الوساطة حجر الأساس لنظامها البيئي، وتدعم مجموعة منتجات متعددة المستويات تغطي جميع جوانب الحياة المالية للمستهلك.

ملاحظة: يوضح الرسم على اليسار كيف أصبحت أعمال الوساطة جسرًا يربط بين الخدمات المالية الرأسية الأخرى. يقدر الرسم على اليمين الحجم الإجمالي للسوق المستهدف (TAM) لكل قطاع. المصدر: ARK Investment Management LLC، استنادًا إلى بيانات Robinhood حتى 15 سبتمبر 2025.

السيطرة على أعمال الوساطة

في هذا القسم، سنناقش كيف أحدثت Robinhood ثورة في قطاع الوساطة وتوسعت في المنتجات الموجهة للمتداولين النشطين وسوق العملات المشفرة. عند تأسيس الشركة في 2013، كانت معظم شركات الوساطة عبر الإنترنت تفرض عمولة تتراوح بين 7 و10 دولارات لكل صفقة أسهم. كان المستثمر الفردي العادي ينفق مئات الدولارات سنويًا فقط للمشاركة في السوق، وهو حاجز مرتفع للغاية أمام جيل الألفية وZ الذين يبدؤون استثماراتهم بمبالغ صغيرة. وكانت هناك عوائق مماثلة في تداول الخيارات، حيث كانت شركات الوساطة تفرض رسومًا على كل عقد بالإضافة إلى العمولة. في الواقع، صممت معظم المنصات التقليدية للمحترفين، مما جعل المستهلكين الذين يفضلون الهاتف المحمول يعزفون عنها.

غيرت خدمة الوساطة لدى Robinhood هذا الواقع بين عشية وضحاها، وأصبحت أساس أعمالها. من خلال إلغاء العمولات وتقديم واجهة سلسة تركز على الهاتف المحمول، فتحت الشركة الباب أمام جيل جديد من المستثمرين. اعتقد العديد من الشركات القديمة أن هذا النموذج غير مستدام، لكنه سرعان ما أصبح معيارًا في القطاع، وأجبر عمالقة مثل Charles Schwab وE*TRADE وFidelity Investments وTD Ameritrade على تبنيه. أدى هذا التحول إلى تعديل هيكلي في قطاع الوساطة، وخفض عتبة الاستثمار، وأعاد مليارات الدولارات إلى المستهلكين.

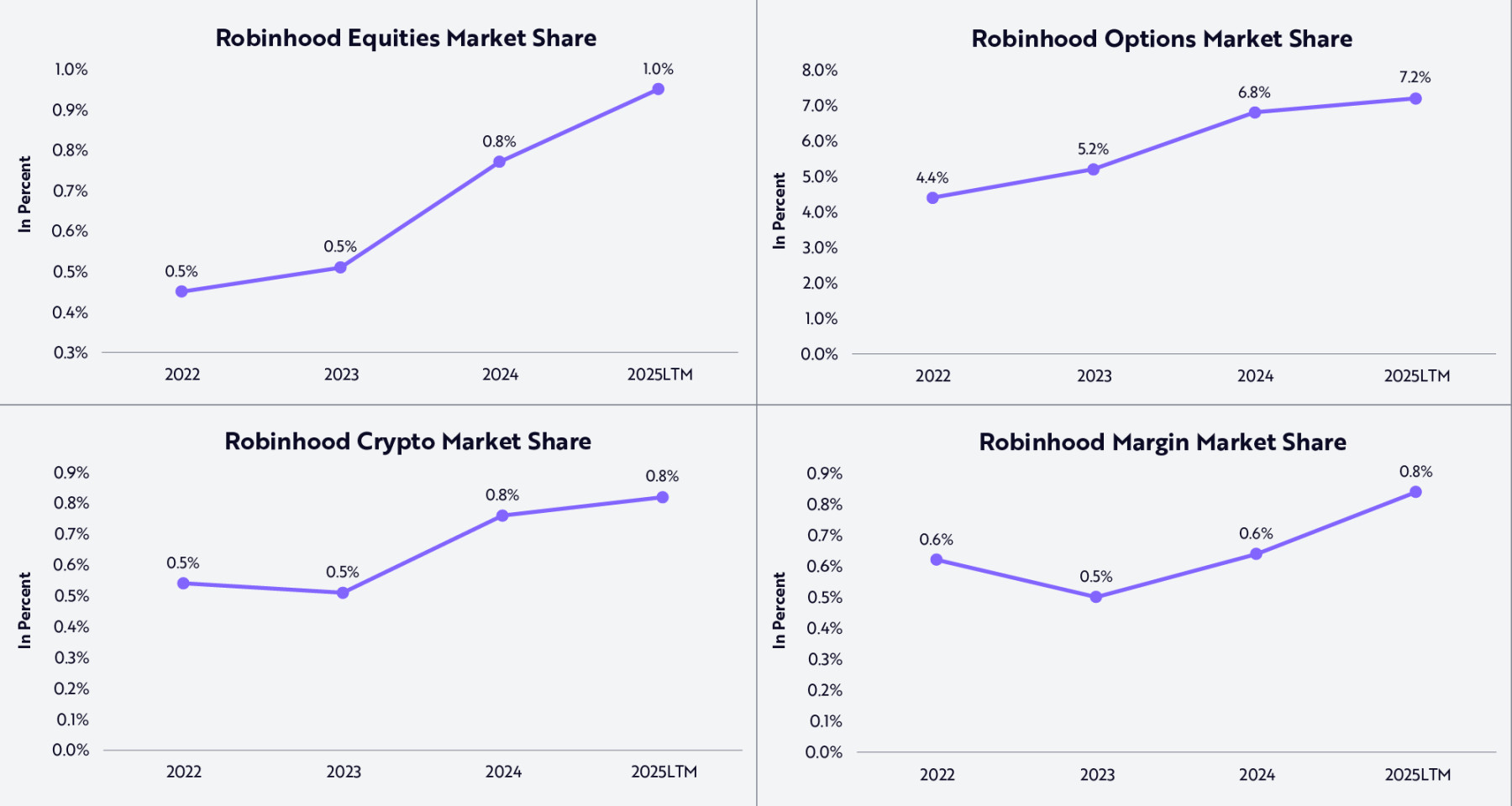

من خلال توسيع قنوات الاستثمار في وقت مبكر وجذب قاعدة عملاء شابة، زادت Robinhood حصتها السوقية في الأسهم والخيارات والعملات المشفرة وتداول الهامش، كما هو موضح أدناه. نمت حصتها السوقية بثبات، حيث تجاوزت حصتها في تداول الخيارات 7% وتقترب من 1% في الأسهم.

المصدر: ARK Investment Management LLC، استنادًا إلى بيانات Robinhood حتى 15 سبتمبر 2025.

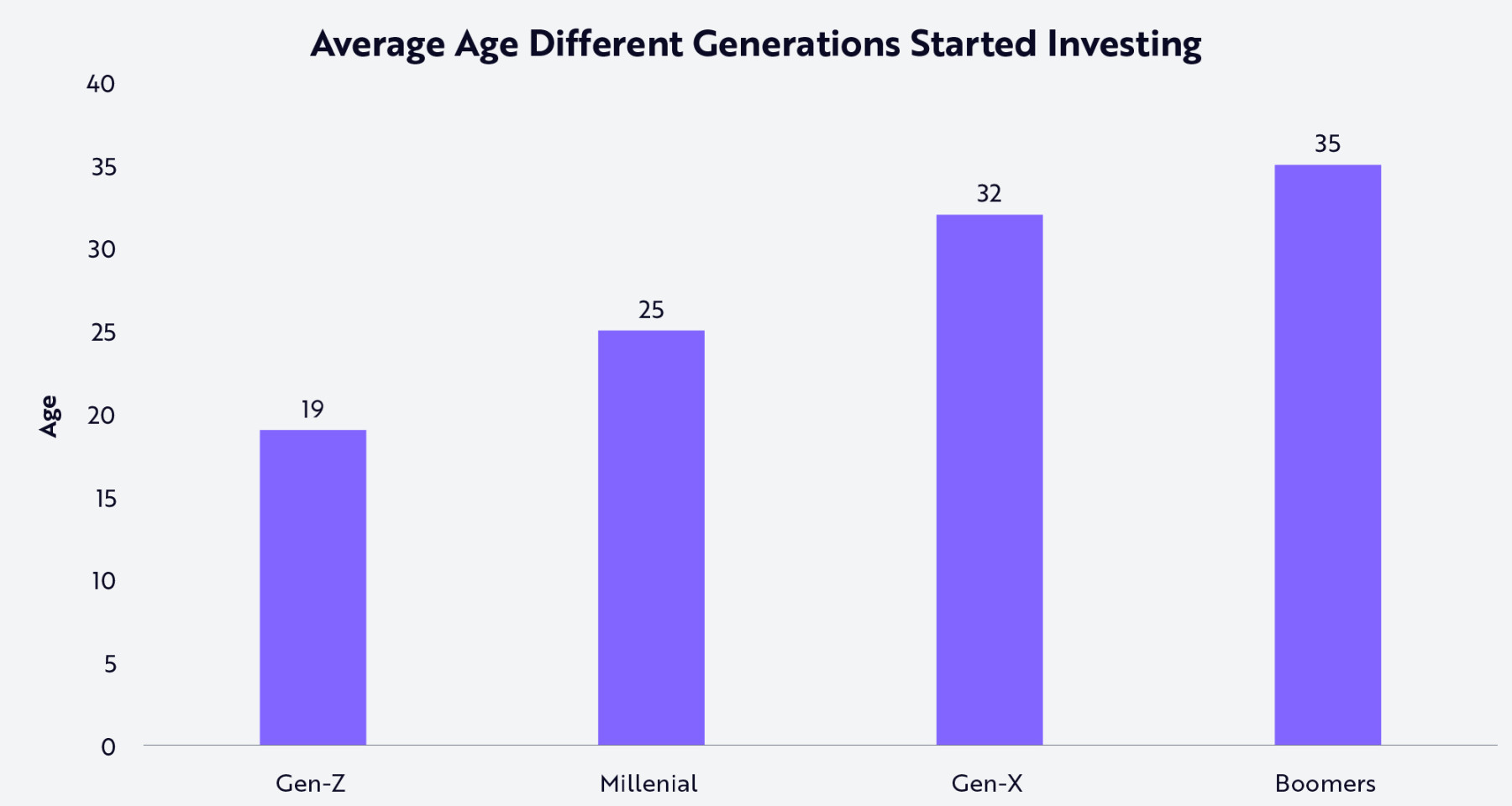

على الرغم من نمو الحصة السوقية، لا تزال Robinhood تمثل جزءًا صغيرًا فقط من السوق بأكمله — وهو ما يبرز تقدم الشركة في هذه الأسواق التي تبلغ قيمتها تريليونات الدولارات، ويظهر إمكانات نموها. توسيع أعمال الوساطة هو جوهر أعمال Robinhood واحتياج أساسي لقاعدتها من العملاء. بالنسبة لجيل الألفية وZ، غالبًا ما تمثل الوساطة أول اتصال مهم لهم مع الأسواق المالية. على عكس الأجيال السابقة التي بدأت الاستثمار في الثلاثينيات من عمرها، بدأ المستثمرون الشباب اليوم في أواخر سن المراهقة وأوائل العشرينيات في دخول السوق.

كما هو موضح أدناه، يبدأ جيل Z الاستثمار في سن 19 في المتوسط، وجيل الألفية في سن 25، أي أبكر بكثير من جيل X (32 عامًا) وجيل الطفرة السكانية (35 عامًا). في رأينا، مع جعل منصات مثل Robinhood الاستثمار في متناول اليد، يتأثر الشباب بالمحتوى المالي المتزايد على الإنترنت ويجعلون الاستثمار جزءًا أساسيًا من هويتهم المالية.

المصدر: ARK Investment Management LLC، استنادًا إلى بيانات Charles Schwab بتاريخ 18 مارس 2024. تجدر الإشارة إلى أن السؤال في الاستطلاع كان: "في أي عمر بدأت الاستثمار؟" ولم يتم تحديد معنى "الاستثمار". هذه المعلومات للمرجعية فقط.

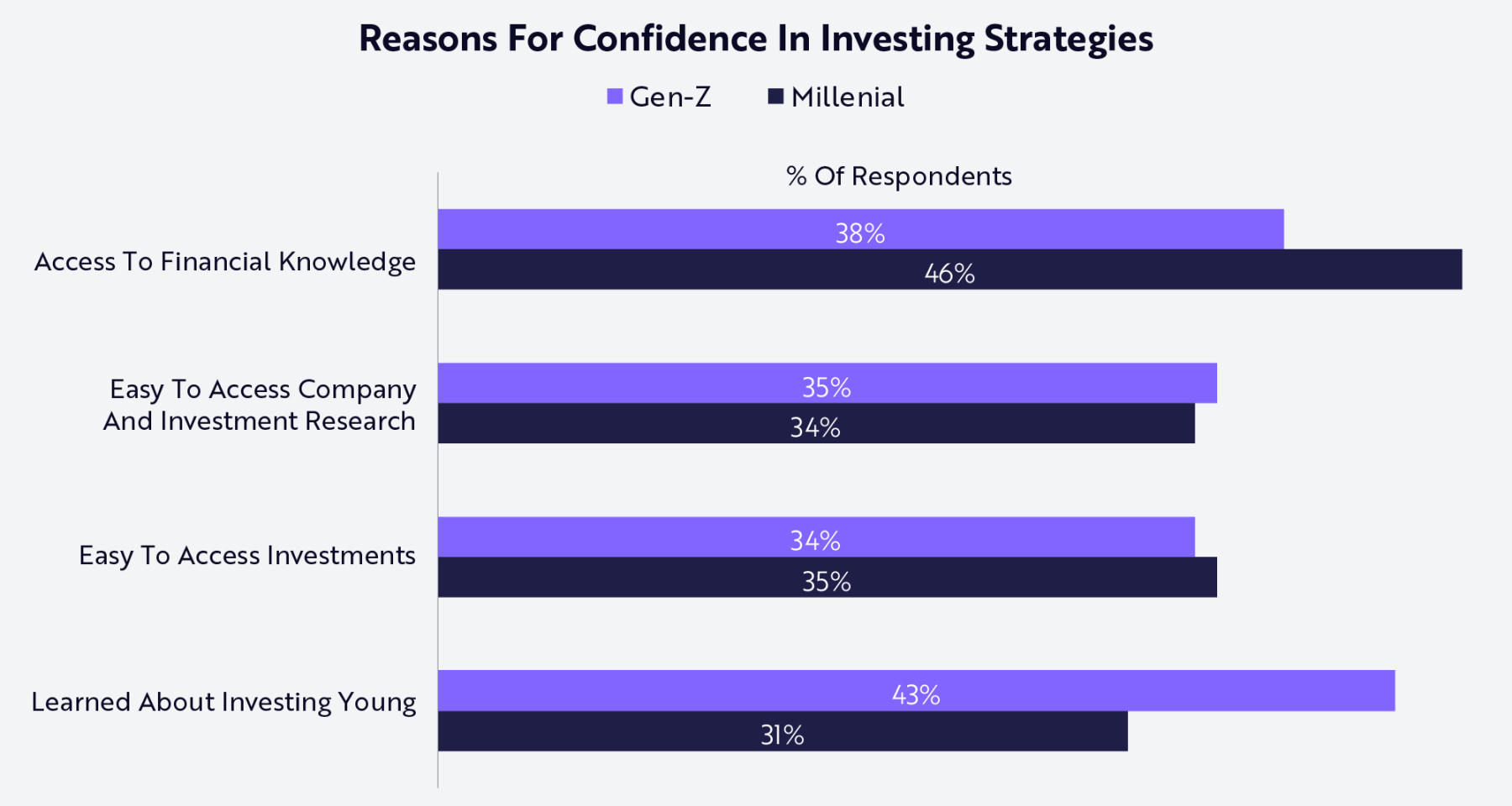

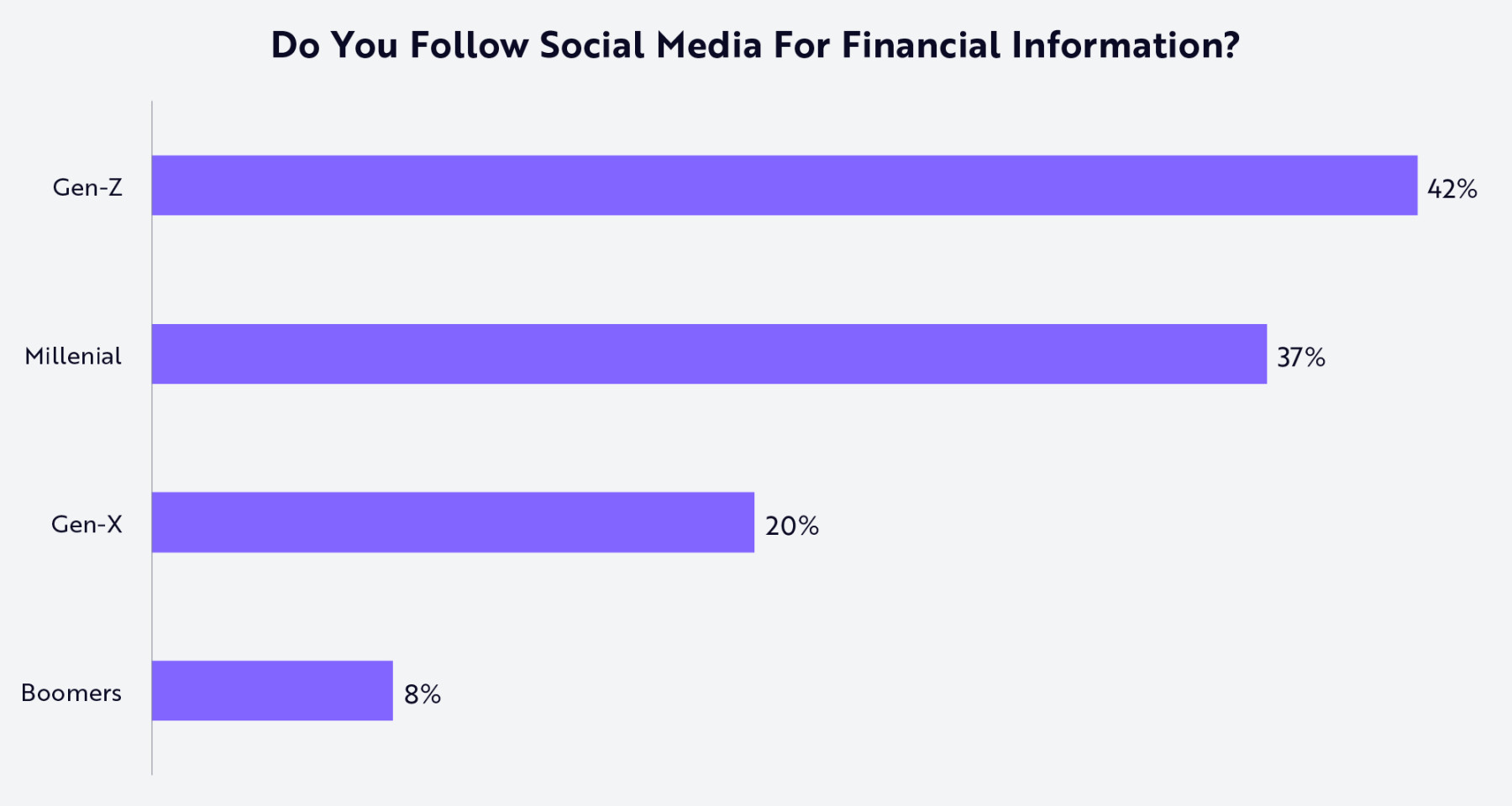

مع انتشار مفاهيم الاستثمار والمحتوى التعليمي على وسائل التواصل الاجتماعي والمنصات الرقمية، يتعرف جيل الألفية وZ على أهمية الاستثمار وأساليبه في سن أصغر. تظهر نتائج الاستبيان أدناه أن قنوات المعرفة غير المسبوقة وسهولة البحث أثارت اهتمامهم بالاستثمار وساعدتهم على فهم العملية.

المصدر: ARK Investment Management LLC، استنادًا إلى بيانات Charles Schwab بتاريخ 18 مارس 2024.

توضح شعبية محتوى الاستثمار على وسائل التواصل الاجتماعي سبب إدخال Robinhood للميزات الاجتماعية في منصتها، وتوسيع خط منتجاتها بإضافة المزيد من أدوات التداول لزيادة تفاعل المستخدمين. اليوم، تتطور Robinhood في ثلاثة اتجاهات: أدوات تداول متقدمة، أسواق التنبؤ، وبنية تحتية للعملات المشفرة. ستواصل هذه المبادرات وضع Robinhood كمحور يجمع بين المال والثقافة، مما يمكّن المستخدمين من التداول في أي وقت وأي مكان.

Robinhood Legend توفر للمستخدمين أدوات تداول متقدمة. من خلال هذه الأدوات، تهدف الشركة إلى تقليص الفجوة مع شركات الوساطة التقليدية، وجذب المتداولين النشطين، وخدمة شريحة المستثمرين الأفراد الأكثر نضجًا الذين ينتقلون من الاستثمار الترفيهي إلى الاستراتيجيات المتقدمة.

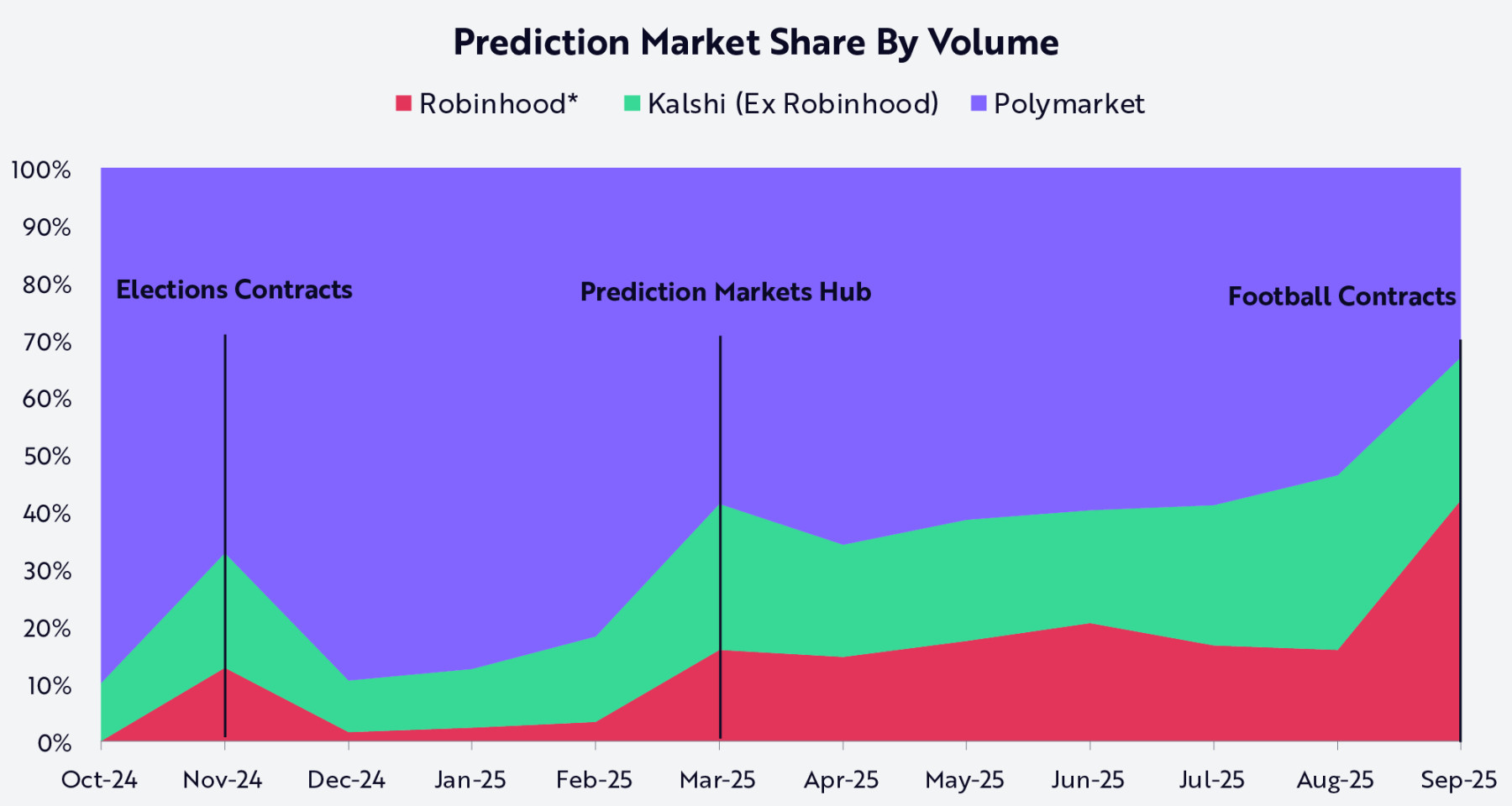

دخول Robinhood إلى أسواق التنبؤ يبرز أيضًا اتجاه دمج المال والثقافة والترفيه. بالنسبة للمستثمرين الشباب، يمثل تداول الأسهم امتدادًا طبيعيًا لمشاركتهم في الرياضة ووسائل التواصل الاجتماعي والأنشطة الثقافية. من خلال دمج Kalshi، تتيح Robinhood للمستخدمين التداول على نتائج العالم الواقعي، مضيفة بعدًا تفاعليًا اجتماعيًا لأعمال الوساطة. منذ إطلاقها في أكتوبر 2024، حصلت Robinhood على تغطية واسعة في السوق التجزئة، واستحوذت مع Kalshi على حوالي ثلثي الحصة السوقية من المنافسين، كما هو موضح أدناه.

ملاحظة: بيانات حجم التداول الشهري لـ Robinhood تستند إلى تعليقات الإدارة وتقديرات تراكمية مقدمة من الإدارة. المصدر: ARK Investment Management LLC، 2025. يستند هذا التحليل إلى مصادر بيانات خارجية متعددة حتى 25 سبتمبر 2025.

أصبحت الأصول الرقمية جزءًا أساسيًا من استراتيجية Robinhood طويلة الأمد. وسعت الشركة قائمة التوكنات لتشمل Solana وPepe وXRP، وتدعم حاليًا تداول 42 توكنًا، وتوفر خدمات Staking لـ Ethereum وSolana بعوائد أعلى من المنافسين في الولايات المتحدة. في وقت سابق من هذا العام، أطلقت Robinhood لعملائها في الاتحاد الأوروبي أسهمًا أمريكية وصناديق ETF مرمزة على شبكة Arbitrum، وأعلنت عن خطط لبناء بلوكشين من الطبقة الثانية خاص بها. ستدعم هذه الشبكة، المبنية على بنية Arbitrum، ترميز الأصول الواقعية، والجسور عبر السلاسل، والوصاية الذاتية، وفي النهاية التسوية على مدار الساعة — مما يطمس الحدود بين التمويل التقليدي والأصول الرقمية.

من خلال دمج أدوات التداول المتقدمة، وأسواق التنبؤ، ومنتجات البلوكشين، تمكّن Robinhood المستثمرين الشباب من التداول في أي وقت وأي مكان. والأهم من ذلك، أن هذا التوسع في نطاق الخدمات يجعل Robinhood تبني أقوى علاقة وساطة مع جيل يجيد الاستثمار. مع تحول الاستثمار إلى محور الحياة المالية الشخصية، أصبحت منصات الوساطة بوابة إلى خدمات مالية أوسع. بناءً على هذا الأساس، تستعد Robinhood للمرحلة التالية: دمج منظومة المنتجات المالية الشخصية بشكل أوسع.

دمج منظومة المنتجات المالية الشخصية

كسرت استراتيجية Robinhood في مرحلتها الأولى الحواجز أمام دخول المستهلكين الشباب إلى أعمال الوساطة. لم يكن نجاحها فقط بسبب سياسة عدم وجود عمولة، بل أيضًا لبناء منصة تركز على الهاتف المحمول وتتميز بالبساطة والتصميم البديهي وتجربة المستخدم السلسة. الآن، تطبق Robinhood نفس الاستراتيجية للتنافس مع قطاع الخدمات المالية الأوسع.

على عكس أعمال الوساطة الفردية، لا تعتبر المالية الشخصية منتجًا واحدًا، بل شبكة مترابطة من الخدمات تشمل المصارف، والإقراض، والمعاشات التقاعدية، وإدارة الثروات، والمعرفة المالية. دمج هذه القطاعات الرأسية في نظام بيئي موحد هو الهدف الاستراتيجي التالي لـ Robinhood.

في الفقرات التالية، سنناقش كيف توسع Robinhood منظومة منتجاتها حول خدمة الاشتراك Robinhood Gold. وفقًا لأبحاثنا، تستهدف خدمة Gold سوقًا إجماليًا يزيد عن 600 مليار دولار، وهي بالنسبة لـ Robinhood مثل عضوية Prime بالنسبة لـ Amazon — نموذج اشتراك يوفر قيمة أعلى للمستخدمين من خلال زيادة التفاعل.

خدمة Robinhood Gold

تبلغ رسوم Robinhood Gold خمسة دولارات شهريًا أو 50 دولارًا سنويًا، وتوفر للمستهلكين ميزات احترافية مثل تقارير Morningstar، وبيانات سوق Nasdaq Level II، وإدارة نقدية بعوائد أعلى، وخدمات بطاقات ائتمان، وحسابات مُدارة وتداول الهامش. تقليديًا، قد تكلف هذه الميزات مئات أو حتى آلاف الدولارات سنويًا. من خلال تجميع هذه الميزات في باقة اشتراك ميسورة التكلفة، لا تجعل Robinhood من Gold مصدر دخل متوقع فحسب، بل أيضًا جسرًا يربط النظام البيئي الأوسع. الهدف بسيط: جعل كل مستخدم Robinhood مستخدمًا لـ Gold.

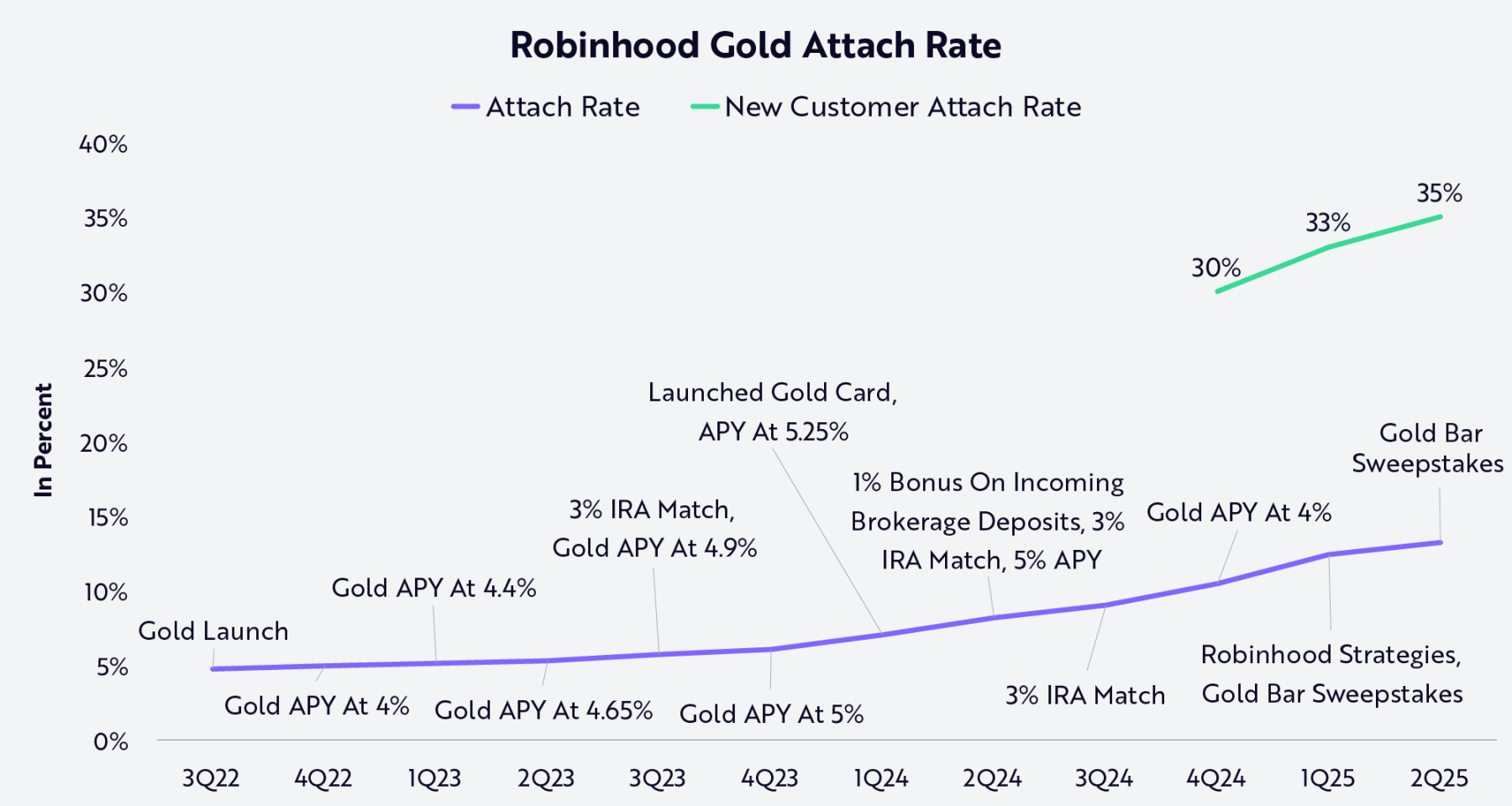

كما هو موضح أدناه، يبرز الارتفاع المستمر في معدل ارتباط خدمة Robinhood Gold كيف تجمع الشركة بين الابتكار في المنتجات والتسويق الدقيق. خدمات القيمة المضافة التدريجية مثل العائد السنوي الأعلى (APY)، ومطابقة 3% لحسابات التقاعد الفردية (IRA)، ومكافآت الإيداع في حسابات الوساطة، وبطاقة ائتمان Gold، تعزز باستمرار قيمة الاشتراك. وتوفر الحملات الترويجية الإبداعية مثل السحوبات حوافز إضافية. معدل ارتباط العملاء الجدد أعلى بكثير — وهو مؤشر قوي على أن استراتيجية Robinhood في إثراء محتوى Gold تلقى صدى وتزيد من قيمة العميل مدى الحياة.

ملاحظة: "معدل الارتباط (Attach rate)" يشير إلى نسبة العملاء الذين لديهم حسابات ممولة في Robinhood وهم أيضًا مشتركون في Robinhood Gold. المصدر: ARK Investment Management LLC، استنادًا إلى بيانات Robinhood حتى 15 سبتمبر 2025.

الأعمال المصرفية

تعد الأعمال المصرفية خطوة مهمة في استراتيجية توسع Robinhood. من خلال برنامج إدارة أرصدة النقد مع البنوك الشريكة، تدفع الشركة فوائد على الأموال غير المستخدمة، وألغت رسوم السحب على المكشوف، ومتطلبات الحد الأدنى للرصيد، ورسوم صيانة الحساب. تحمي هذه الخدمة عملاء Robinhood من حوالي 10 مليارات دولار من غرامات السحب على المكشوف التي فرضتها البنوك الأمريكية في 2024، وتعيد الأرباح التي تحتفظ بها المؤسسات المالية التقليدية إلى المستخدمين. ستتوسع خدمات Robinhood المصرفية تدريجيًا هذا العام لتشمل الإيداع المباشر، ودفع الفواتير، وتوزيع النقد، والتحويلات من شخص لآخر، ووظائف بطاقة الخصم. وبهذا، تتحول Robinhood من منصة تداول إلى منصة خدمات مالية متكاملة.

الأعمال الائتمانية والإقراض

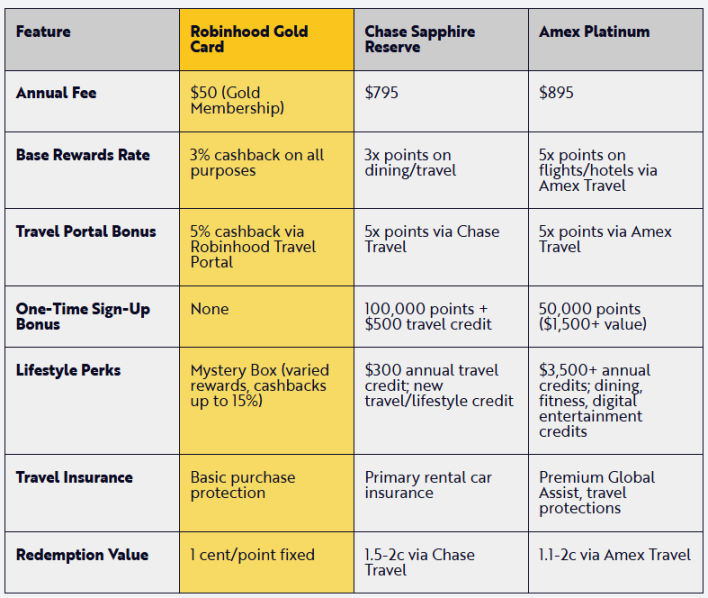

لطالما كان نموذج بطاقة الائتمان مصدر ربح رئيسي للبنوك، حيث يعتمد على الرسوم السنوية، وأسعار الفائدة المرتفعة، والأرصدة الدوارة، ورسوم التبادل. بالمقابل، لا تفرض بطاقة Robinhood Gold الائتمانية أي رسوم إضافية بخلاف رسوم اشتراك Gold الأساسية، وتقدم مكافآت تنافس البطاقات الراقية، ويمكن دمجها بسلاسة مع منصة Robinhood بأكملها. بعبارة أخرى، تعزز Robinhood القوة الشرائية للمستهلكين من خلال خفض التكاليف، وتزيد من حصتها في إنفاق المستخدمين.

يوضح الرسم البياني أدناه مقارنة بين بطاقة Robinhood Gold الائتمانية ومنتجات المنافسين.

المصدر: ARK Investment Management LLC، 2025، استنادًا إلى بيانات Holzhauer 2025 وMoffitt 2025 حتى 15 سبتمبر 2025.

بطاقة الائتمان ليست المنتج الائتماني الوحيد لدى Robinhood. بالنسبة لأعضاء Gold، أصبحت Robinhood شريكًا موصى به لقروض الإسكان من Sage، والتي تقدم خيارات رهن عقاري أكثر تنافسية وأقل تكلفة. من خلال هذه الشراكة، يمكن لمشتركي Gold الاستفادة من معدلات رهن عقاري أو إعادة تمويل أقل بنسبة تصل إلى 0.75% من المتوسط الوطني، دون متطلبات حد أدنى للرصيد. بالإضافة إلى ذلك، تقدم Robinhood خصمًا بقيمة 500 دولار على رسوم الإغلاق.

التقاعد وإدارة الثروات

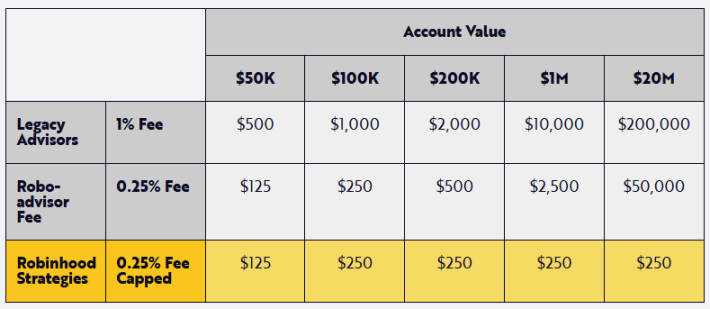

مع إطلاق Robinhood Strategies، توسعت Robinhood إلى مجال إدارة الثروات. في المؤسسات المالية التقليدية، يتمتع العملاء ذوو الثروات العالية فقط بخدمات المحافظ المدارة (الحسابات المدارة)، حيث تتراوح الحدود الدنيا عادة بين 100,000 و1,000,000 دولار. من خلال Robinhood Strategies، يمكن لمشتركي Gold فتح حساب مدار بـ 50 دولارًا فقط، مع رسم إدارة سنوي 0.25% فقط، وهو أقل بكثير من 1% التي يتقاضاها المستشارون التقليديون. في الواقع، كما هو موضح في الرسم البياني أدناه، حددت Robinhood حدًا أقصى للرسوم السنوية عند 250 دولارًا، مما يعني أن العملاء الذين يستثمرون أكثر لا يدفعون رسومًا أعلى.

المصدر: ARK Investment Management LLC، 2025، استنادًا إلى بيانات Robinhood حتى 15 سبتمبر 2025.

من خلال خفض عتبة الدخول للحسابات المدارة، تدمقرط Robinhood إدارة المحافظ للمستثمرين الأفراد: تخفيض الرسوم، تبسيط العمليات، وتوسيع المشاركة. وبهذا، تضع الشركة "استراتيجيات الإدارة" كبوابة لدخول السوق الشامل إلى التخطيط المالي وإدارة الثروات.

من خلال الاستحواذ على منصة TradePMR الرائدة لإدارة المحافظ والاستشارات الاستثمارية المسجلة (RIA)، وسعت Robinhood خط منتجات إدارة الثروات. مع تزايد عدد المستثمرين من جيل الألفية وZ الذين يبحثون عن نصائح احترافية لإدارة محافظهم المتنامية، تتيح Robinhood دخول سوق RIA الضخم الذي ينمو بسرعة ويبلغ حوالي 7 تريليونات دولار. تربط هذه الشراكة مستشاري RIA بقاعدة عملاء جديدة جذابة، وتتيح لـ Robinhood تقديم برنامج إحالة من الدرجة الأولى عبر تطبيقها، مما يسمح للمستخدمين بالوصول بسلاسة إلى خدمات الاستشارات. في المستقبل، تخطط Robinhood وTradePMR لترقية المنصة التقنية وتحسين عملية ربط المستشارين بالعملاء، لتقديم تجربة إدارة ثروات متكاملة تركز على الهاتف المحمول، تتجاوز وظائف التداول الذاتي.

نشر المعرفة والميزات الاجتماعية

بينما توسع Robinhood خدماتها المالية للأفراد، تتخذ خطوات مهمة لنشر المعرفة المالية. يوفر تطبيقها مكتبة غنية من المقالات والدروس، تغطي من أساسيات سوق الأسهم إلى مفاهيم متقدمة مثل ETF، الاكتتابات العامة الأولية (IPO)، والعملات المشفرة، لتلبية احتياجات جيل الألفية وZ وغيرهم من المهتمين بتعلم الأسواق المالية. تدمج وحدات الإرشاد التمهيدي والشرح السياقي (مثل جولات صفحات تفاصيل الأسهم) نشر المعرفة المالية في رحلة المستخدم، وتخفض عتبة المشاركة وتبني الثقة لاتخاذ قرارات مالية مهمة.

لم يعد الجيل الشاب يعتمد فقط على المستشارين الماليين أو المؤسسات التقليدية للحصول على النصائح المالية. بدلاً من ذلك، أصبحت منصات التواصل الاجتماعي مركزًا للتعليم المالي، كما هو موضح في الرسم أدناه، حيث تخلق نصائح إدارة الأموال التي ينشئها المستخدمون، وتعليقات السوق، والرموز التعبيرية الممتعة تفاعلًا مجتمعيًا يوميًا.

المصدر: ARK Investment Management LLC، استنادًا إلى بيانات Charles Schwab حتى 15 سبتمبر 2025.

من خلال الميزات الاجتماعية في Robinhood، يمكن للمستثمرين مشاركة سجلات التداول الموثقة، ومناقشة الاستراتيجيات الاستثمارية، والتواصل، مما يحول الاستثمار من نشاط فردي إلى نشاط تعاوني. في بيئة اجتماعية مليئة بالمعلومات المضللة والحسابات الآلية والنصائح غير الموثوقة، تضيف ميزة التحقق من التداول في Robinhood الشفافية والمصداقية للنقاشات المجتمعية. تضع ميزات مثل مركز أسواق التنبؤ المنصة عند تقاطع التداول والثقافة والمجتمع، وتخلق مساحة للمستثمرين الأفراد للاتصال والتعلم والنمو معًا.

استجابة لتقدم تقنيات الذكاء الاصطناعي، أطلقت Robinhood أداة Cortex — أداة استثمارية بالذكاء الاصطناعي تهدف إلى مساعدة المستثمرين على فهم السوق. من ملخصات الأسهم التي تشرح تحركات الأسعار إلى أدوات بناء التداول المخصصة التي تساعد المستخدمين على تعلم استراتيجيات جديدة، تستخدم Robinhood الذكاء الاصطناعي لنشر المعرفة المالية بين قاعدة مستثمريها الشباب. من المتوقع أن تتطور Cortex إلى مساعد مالي ذكي متكامل على الهاتف المحمول. مع تطور وسائل التواصل الاجتماعي والذكاء الاصطناعي، يتحول نظام منتجات Robinhood إلى نظام تشغيل مالي شخصي يوفر رؤية شاملة للحالة المالية للمستخدم، ويعزز التفاعل والثقة والاحتفاظ بطريقة لا تستطيع المنتجات الفردية تحقيقها.

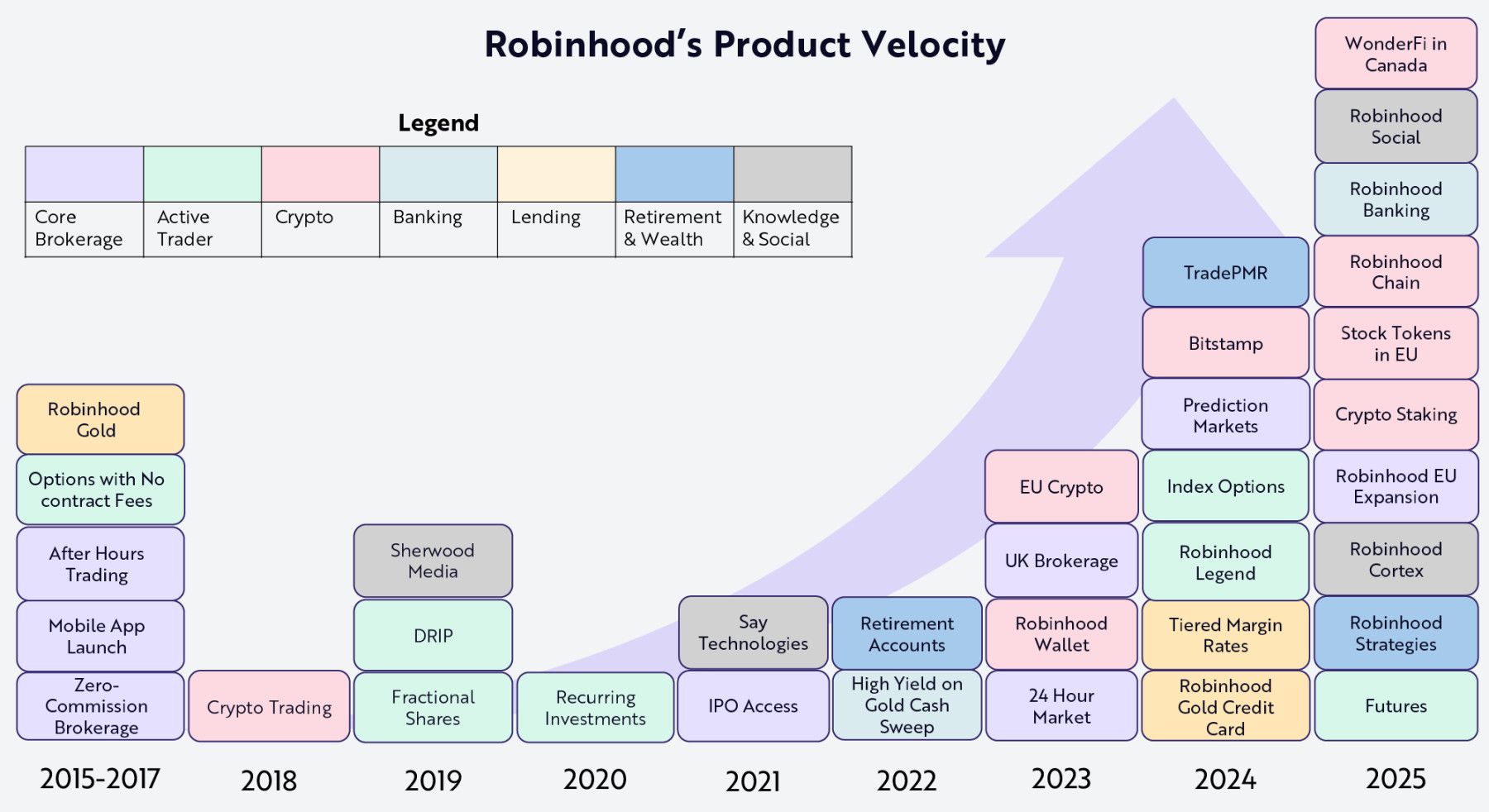

أصبح معدل تطوير المنتجات السريع في Robinhood مفتاحًا لتحقيق رؤيتها الاستراتيجية "أن تصبح نظام التشغيل المالي الشخصي المفضل". كما هو موضح أدناه، تطلق الشركة عامًا بعد عام منتجات جديدة في مختلف مجالات الخدمات المالية. تعزز كل مجموعة منتجات فائدة Robinhood، وتقوي كل منتج النظام البيئي عالميًا.

المصدر: ARK Investment Management LLC، استنادًا إلى بيانات Robinhood حتى 15 سبتمبر 2025.

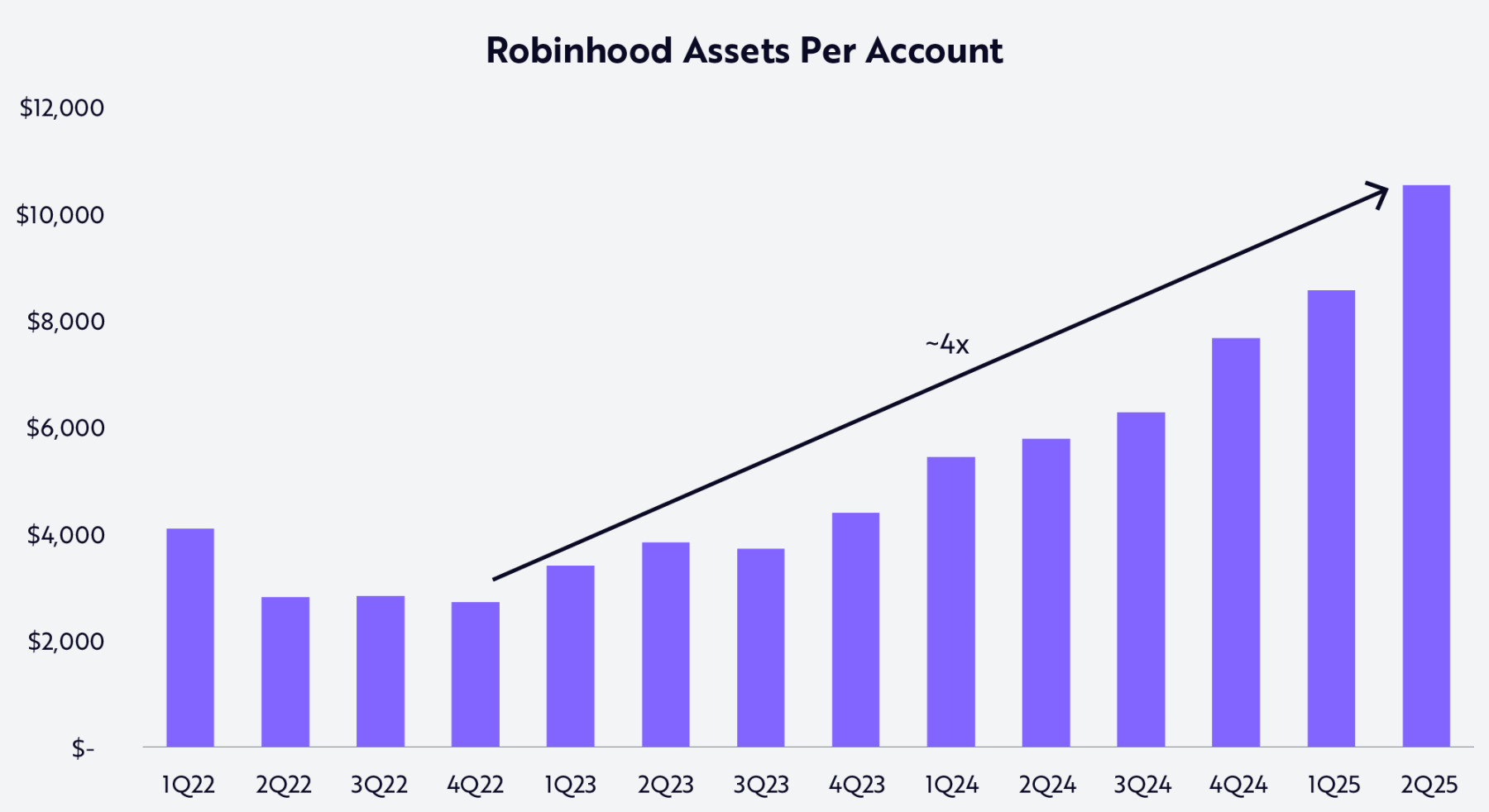

يترجم إيقاع تطوير المنتجات القوي في Robinhood إلى تفاعل عميق للمستخدمين على المنصة. تظهر البيانات أنه من الربع الرابع لعام 2022 (نهاية السوق الهابطة) حتى الربع الثاني لعام 2025، نما حجم أصول العملاء بنحو أربعة أضعاف — من حوالي 2,700 دولار إلى حوالي 10,500 دولار (انظر الرسم أدناه).

المصدر: ARK Investment Management LLC، هذا التحليل يستند إلى بيانات Robinhood متعددة الأبعاد حتى 25 سبتمبر 2025 (معظمها بيانات تقارير مالية، متاحة عند الطلب).

مع تغيير Robinhood لخدمات شركات الوساطة التقليدية وإعادة هيكلة القطاعات المالية الاستهلاكية، من المتوقع أن تصبح أول نظام تشغيل مالي حقيقي أصلي للهاتف المحمول، وتستفيد إلى أقصى حد من واحدة من أكبر الفرص في التاريخ المالي الحديث — التحول الكبير للثروة بين الأجيال.

التحول الكبير للثروة بين الأجيال

خلال العقود القادمة، سينتقل حوالي 124 تريليون دولار من الأصول من جيل الطفرة السكانية إلى ورثتهم (بما في ذلك جيل الألفية وZ). خلال هذا التحول، ستنتقل الأصول من "مجموعة العصر التناظري" التي تعتمد على الفروع والعلاقات الاستشارية، إلى "الجيل الرقمي الأصلي" على منصات الهاتف المحمول السلسة.

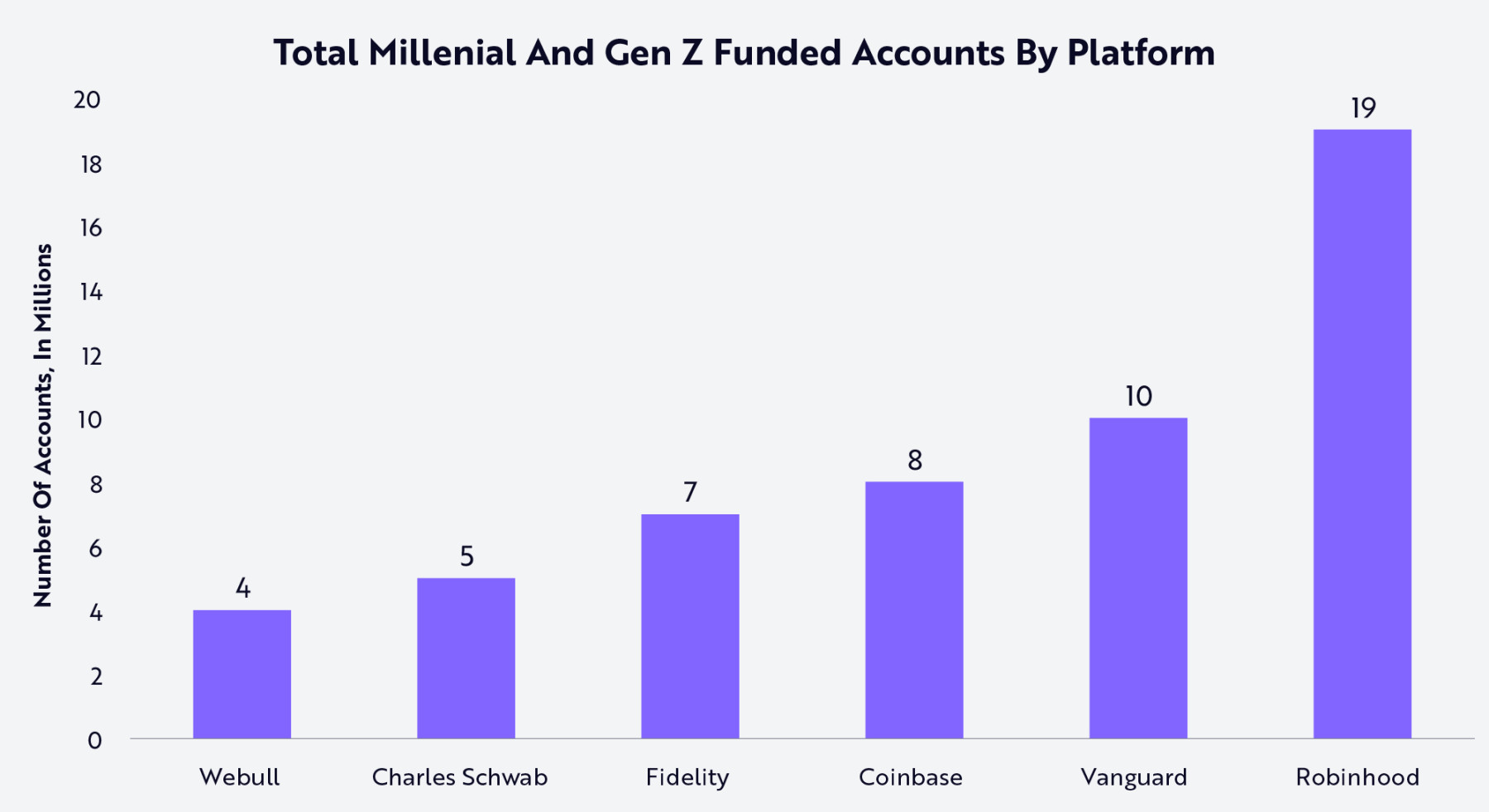

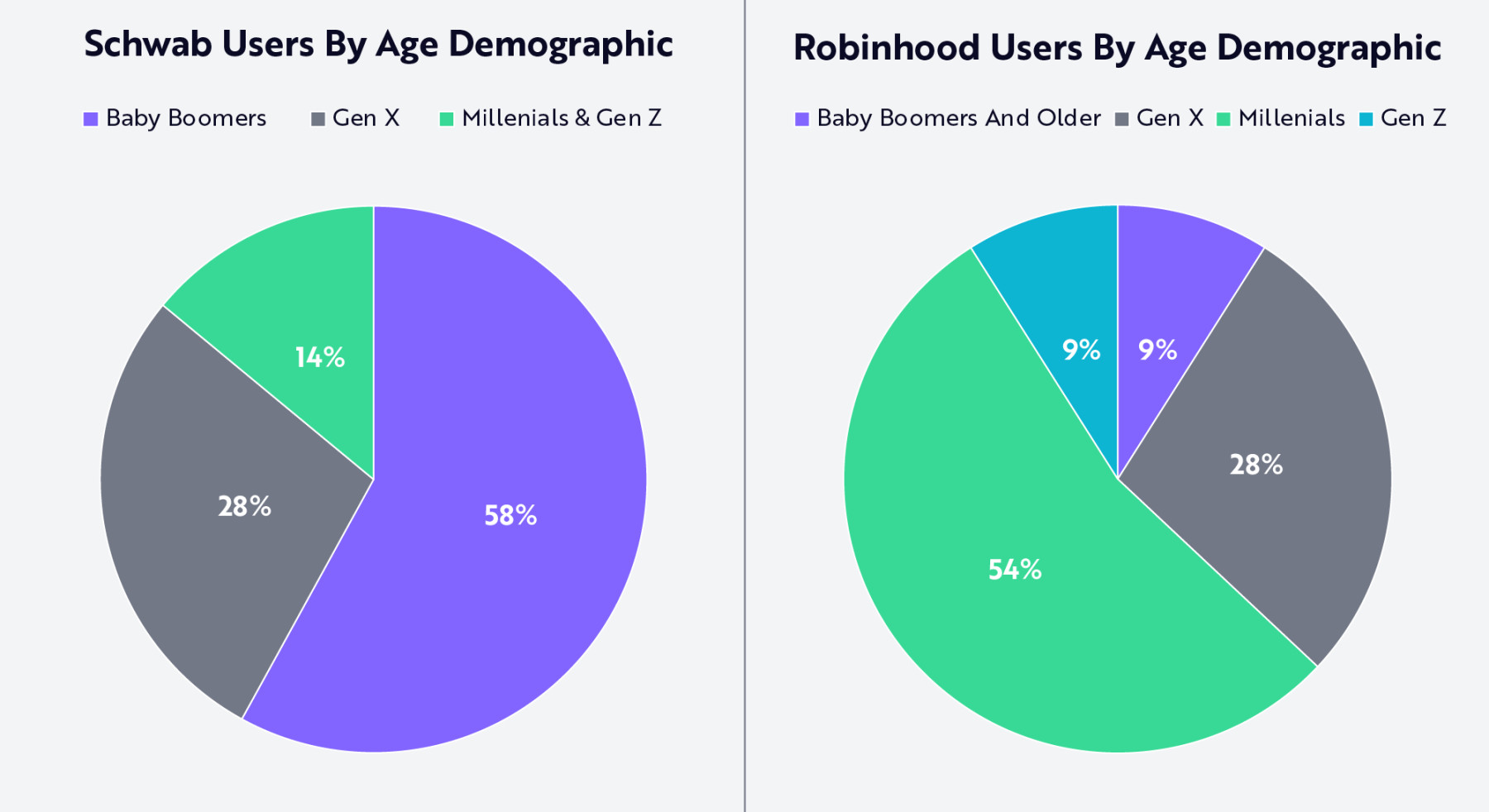

تتمتع Robinhood بميزة هيكلية — حيث يبلغ عدد حسابات جيل الألفية وZ لديها تقريبًا ضعف Vanguard، وأربعة أضعاف Charles Schwab تقريبًا (انظر الرسم أدناه). في الواقع، يشكل جيل الألفية وZ 63% من مستخدمي Robinhood، بينما تبلغ النسبة لدى Schwab 14% فقط. بعبارة أخرى، كما هو موضح في الرسم، لا يزال حوالي 60% من عملاء Schwab من جيل الطفرة السكانية.

المصدر: ARK Investment Management LLC، 2025. يستند هذا التحليل إلى مصادر بيانات خارجية متعددة حتى 25 سبتمبر 2025 (بما في ذلك بيانات Robinhood لعام 2025).

يرافق هذا التحول الثقافي تحول في توقعات الناس حول كيفية عمل الخدمات المالية. بنى جيل الطفرة السكانية حياته المالية في عالم تناظري يعتمد على الفروع الورقية والفواتير الورقية والعلاقات الاستشارية طويلة الأمد. أما جيل الألفية وZ فيفضلون تجربة رقمية أولاً على منصات الهاتف المحمول البديهية، مع تواصل وتجربة تجارية وترفيهية رقمية، وخدمات مالية سلسة وشفافة وشخصية. تشير أبحاثنا إلى أن Robinhood، بفضل سرعة تطوير منتجاتها وقدرتها على الابتكار، قادرة على كسب ولاء جيل الألفية وZ بشكل أسرع من الداخلين الجدد والمؤسسات التقليدية التي تحاول التنافس من خلال تحديث منتجاتها.

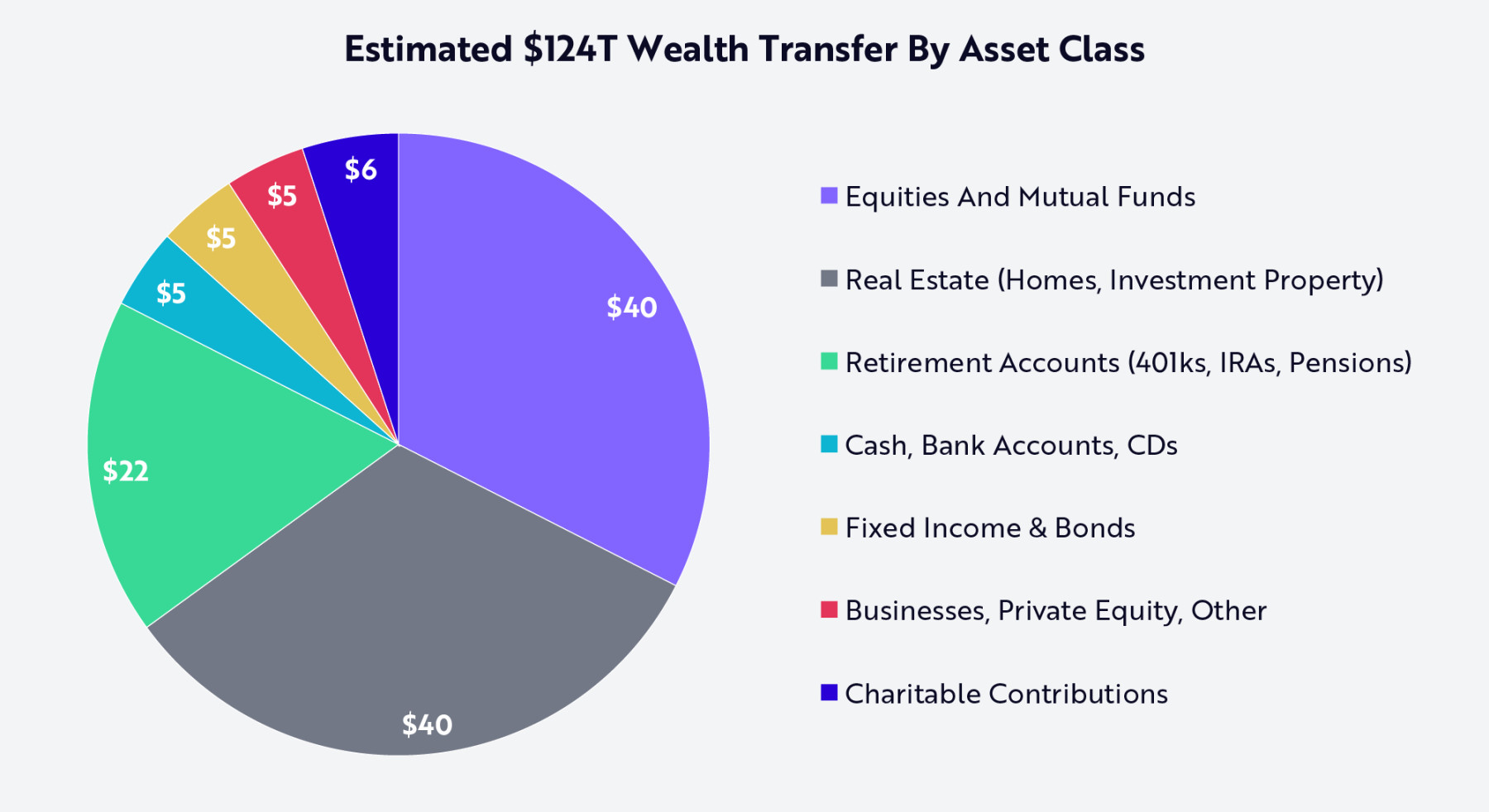

تحتل Robinhood موقعًا فريدًا يمكنها من خدمة تريليونات الدولارات من الأصول التي ستنتقل قريبًا. للحصول على حصة غير متناسبة من هذا التحول البالغ 124 تريليون دولار، تغيرت مجموعة منتجات Robinhood بشكل كبير. كما هو موضح أدناه، سيشمل حوالي ثلث الأصول المنقولة (40 تريليون دولار) الأسهم (أساس أعمال الوساطة لدى Robinhood) وصناديق الاستثمار المشتركة. وسيشمل 22 تريليون دولار أخرى حسابات التقاعد مثل خطط 401(k) وIRA، والتي وسعت Robinhood أعمالها فيها في السنوات الأخيرة. النقد والودائع تمثل 5 تريليونات دولار، ويمكن لميزات Robinhood المصرفية تلبية هذه الحاجة بسهولة. العقارات هي مجال آخر بقيمة 40 تريليون دولار، وهو فرصة طويلة الأمد قد تدخلها Robinhood من خلال مجموعة من الخدمات من توليد العملاء المحتملين للرهن العقاري إلى ترميز العقارات.

المصدر: ARK Investment Management LLC، استنادًا إلى بيانات Furio 2025 وLichtenberg 2025 حتى 15 سبتمبر 2025.

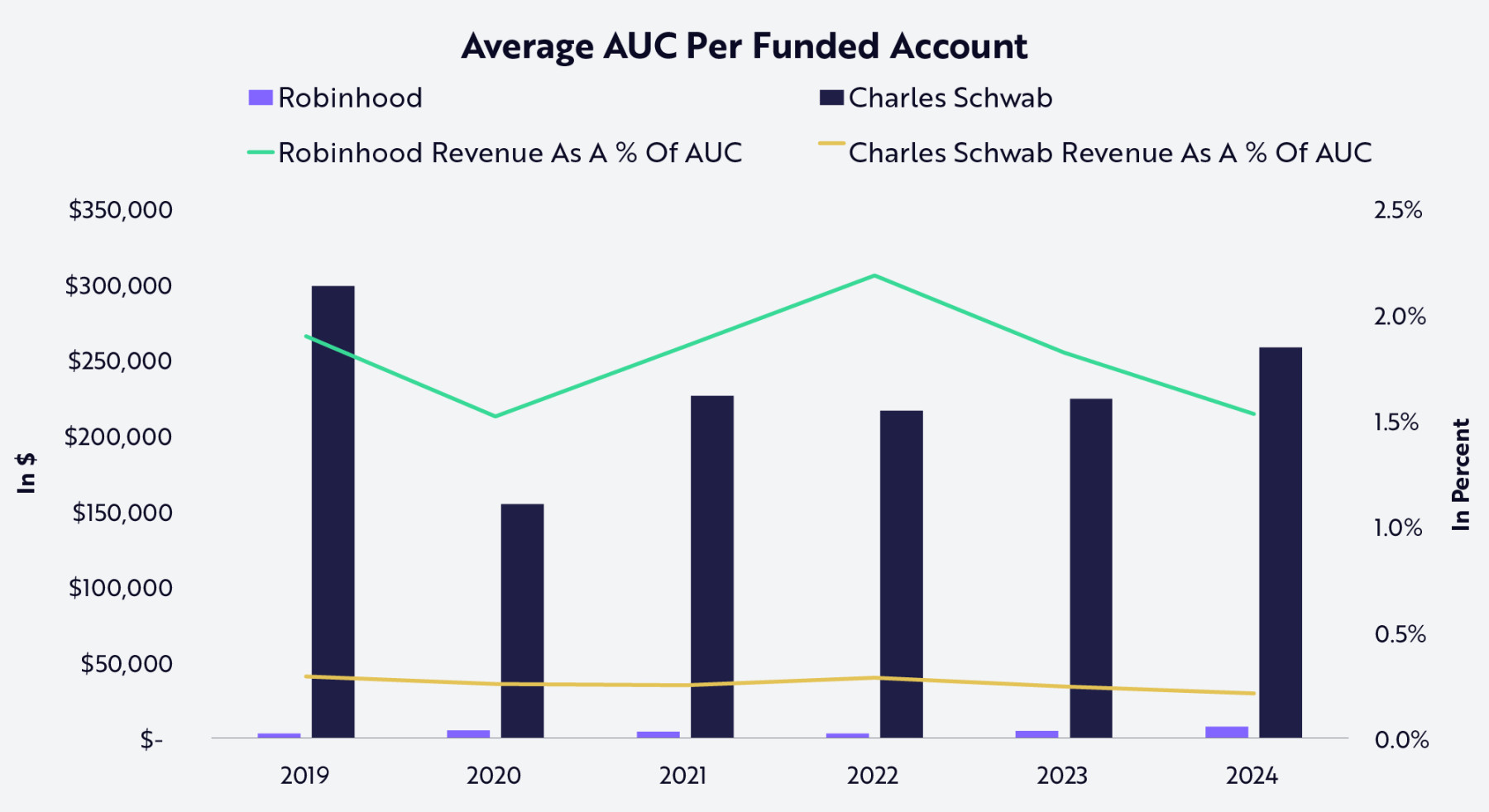

بفضل حصتها الرائدة بين المستثمرين الشباب، ومنظومة المنتجات التي تتناسب مع تريليونات الدولارات من الثروة التي ستنتقل، لا تملك Robinhood فرصة فقط لتقليص الفجوة مع المؤسسات المالية التقليدية، بل أيضًا لإعادة تعريف نموذج الاقتصاد المالي بالكامل. كما هو موضح أدناه، نظرًا لأن قاعدة عملاء Schwab أكبر سنًا وأكثر ثراءً، يبلغ متوسط الأصول الخاضعة للإدارة (AUC) لكل عميل حوالي 250,000 دولار، وهو أعلى بكثير من مستوى Robinhood الحالي. لكن مع انتقال الأصول إلى جيل الألفية وZ ودمجهم لحياتهم المالية على منصة Robinhood، قد يتغير هذا الوضع بمرور الوقت.

المصدر: ARK Investment Management LLC، هذا التحليل يستند إلى مصادر بيانات خارجية متعددة حتى 25 سبتمبر 2025 (معظمها بيانات تقارير Robinhood وSchwab).

الخلاصة: متوسط الإيرادات المحتملة لكل مستخدم لدى Robinhood

تشير أبحاثنا إلى أن Robinhood، من خلال استراتيجيتها الناضجة في إحداث ثورة في قطاع الوساطة عبر سياسة عدم وجود عمولة وتصميم يركز على الهاتف المحمول، إلى جانب توسعها السريع في مجالات التقاعد والمصارف والائتمان والاستشارات، أصبحت مؤهلة للحصول على حصة كبيرة من التحول الجاري للثروة بين الأجيال. تعمق استراتيجيتها في تقديم الخدمات المجمعة تفاعل المستخدمين، وتوسع حصة المحفظة، وتضع الأساس لتحقيق الدخل عبر قطاعات متعددة، مما يمهد الطريق لـ Robinhood لتصبح واحدة من أهم أنظمة التشغيل المالي للجيل القادم.

مع استمرار Robinhood في التوسع، نعتقد أن حلقة تحقيق الدخل لديها ستتعزز بشكل كبير. ستتيح التوكننة وأسواق التنبؤ للمستخدمين التداول في أي وقت وأي مكان؛ ومع اعتماد المزيد من المستخدمين للخدمات المتقدمة، من المتوقع أن ينمو عدد مشتركي Gold؛ ومع تحويل الأموال غير المستخدمة إلى إدارة النقد، ستتوسع مشاركة الأرباح؛ ومع تدفق المعاملات عبر بطاقتها الائتمانية، ستتحسن اقتصاديات الأعمال الائتمانية؛ وستراكم Cortex القيمة من خلال تقديم إرشادات ذكاء اصطناعي متزايدة التخصيص.

كل دولار إضافي من الإيرادات سيعزز ليس فقط اقتصاديات الوحدة لدى Robinhood، بل سيزيد أيضًا من القيمة المقدمة للمستهلكين — مما يخلق حلقة تغذية راجعة إيجابية: نمو الحجم يعزز التفاعل، والتفاعل يعزز النمو.

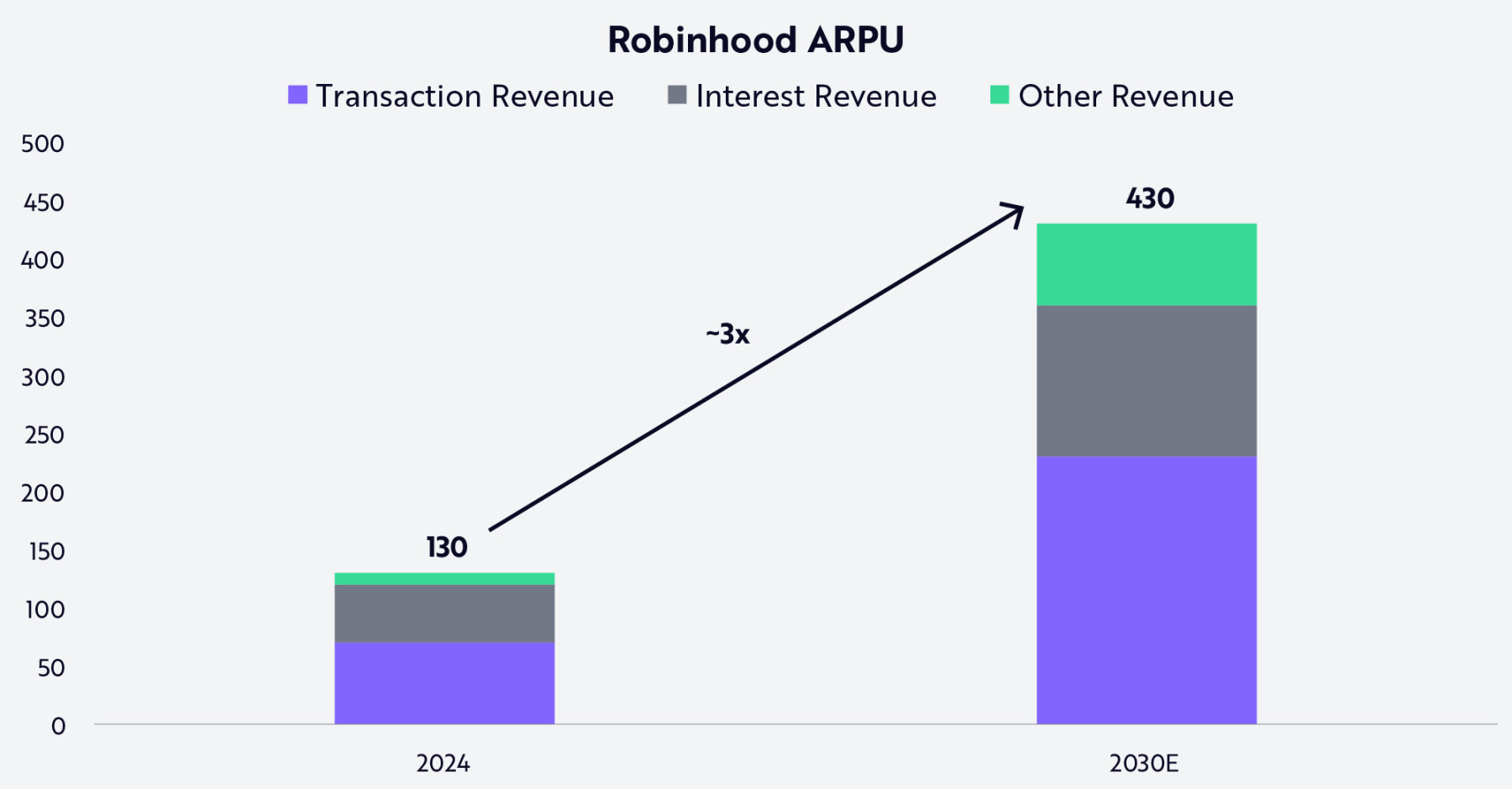

كما هو موضح أدناه، قد يرتفع متوسط الإيرادات لكل مستخدم (ARPU) لدى Robinhood من حوالي 130 دولارًا في 2024 إلى أكثر من 430 دولارًا في 2030. من المتوقع أن يأتي هذا النمو من مزيج متوازن من نمو التداول، وإيرادات الفوائد، ومصادر دخل أخرى في نموذج أعمال متنوع ومستدام.

المصدر: ARK Investment Management LLC، هذا التحليل يستند إلى بيانات Robinhood متعددة الأبعاد حتى 25 سبتمبر 2025 (معظمها بيانات تقارير مالية). التوقعات بطبيعتها محدودة ولا يمكن الاعتماد عليها كمرجع.

في يوم من الأيام، قد تصبح Robinhood من حيث حجم الأصول والأعمال مماثلة لمؤسسات مالية تقليدية مثل Schwab. لكن من المرجح أكثر، باعتبارها شركة تكنولوجية مصممة للجيل الرقمي الأصلي، أن تعيد Robinhood تعريف جوهر المؤسسة المالية. بعد عقود، قد لا يُنظر إلى Robinhood فقط كوسيط، بل كمنصة عصرية أعادت تشكيل بنية التمويل الاستهلاكي.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تشير BTC إلى قاع محتمل في منتصف الدورة مع سيطرة الخوف على السوق

شبكة Cardano Midnight تصل إلى مليون عنوان تعدين

سجلت Midnight Network مليون عنوان تعدين، مما يدل على تبني قوي من قبل أعضاء المجتمع.

محللو JPMorgan يحددون هدف Bitcoin عند 170,000 دولار بعد تصفيات قياسية في السوق

تتوقع JPMorgan أن يصل سعر Bitcoin إلى 170,000 دولار خلال 12 شهرًا، مدفوعة بمقاييس التقلب المواتية مقارنة بالذهب واستقرار أسواق العقود الآجلة بعد تصفيات أكتوبر.

شبكة Base ترفع حد الغاز إلى 125 ميغا غاز/ثانية، وتهدف إلى 150 ميغا غاز/ثانية بحلول نهاية العام

قامت Base برفع حد الغاز الخاص بها إلى 125 مليون غاز في الثانية، متقدمة نحو هدفها البالغ 150 مليون غاز في الثانية بحلول نهاية عام 2025. يأتي هذا التحديث بعد الانتقال إلى برنامج العميل الأكثر كفاءة Reth.