استراتيجية التداول: تحليل معمق لسبب الانهيار المفاجئ لـ xUSD

قاعدة "المخاطرة العالية، العائد العالي" تظل صحيحة دائمًا، ولكن لتطبيقها، يجب أن يكون الشرط الأساسي هو أن تفهم المخاطرة حقًا.

Original Title: Oct 10th Red Friday: the root cause of Stream xUSD blowing up, the longer version

Original Author: Trading Strategy

Original Translation: Kaori, BlockBeats

ملاحظة المحرر: انهيار xUSD أطلق جرس إنذار قوي في عالم DeFi بأكمله. تتعمق هذه المقالة في كيفية انتهاك Stream Finance لروح DeFi الأساسية من خلال العمليات الصندوقية السوداء، والرافعة المالية القصوى، وتصميم أولوية التصفية. كما تستكشف كيف يمكن للصناعة ضمان تدفق رأس المال إلى مشاريع مسؤولة وشفافة وقوية حقًا من خلال إدخال تدابير مثل تقييم أكثر صرامة للمخاطر التقنية للخزينة.

استراتيجية الحياد الزائف

Stream xUSD هو "صندوق تحوط مرمز" متخفي في صورة عملة مستقرة DeFi، ويدعي أن استراتيجيته "محايدة دلتا". ومع ذلك، وجدت Stream نفسها مؤخرًا في حالة عجز بعد سلسلة من العمليات المشبوهة.

على مدار السنوات الخمس الماضية، حاولت عدة مشاريع نمطًا مشابهًا — تحقيق الدخل من خلال ما يسمى "استراتيجية العائد المحايد" لإنشاء سيولة أولية لرموزها الأصلية. تشمل الأمثلة الناجحة MakerDAO وFrax وOhm وAave وEthena وغيرها.

على عكس هذه المشاريع DeFi "الأكثر أصالة" نسبيًا، تفتقر Stream بشدة إلى الشفافية في الكشف عن استراتيجيتها ومراكزها. من قيمة TVL المزعومة البالغة 500 مليون دولار، يمكن رؤية حوالي 150 مليون دولار فقط على السلسلة من خلال منصات مثل DeBank. وقد تم اكتشاف لاحقًا أن Stream خصصت بالفعل بعض الأموال لاستراتيجية تداول ملكية خارج السلسلة، حيث تم تصفية بعض المتداولين، مما أدى إلى خسارة حوالي 100 مليون دولار.

وفقًا لـ @CCNDotComNews، فإن اختراق Balancer DEX بقيمة 120 مليون دولار يوم الاثنين الماضي غير مرتبط بانهيار Stream.

وفقًا للشائعات (التي لم يتم تأكيدها بعد حيث لم تكشف Stream عن معلومات محددة)، بعض الخسائر مرتبطة باستراتيجية "بيع التقلب" خارج السلسلة.

في التمويل الكمي، يشير "بيع التقلب" (المعروف أيضًا باسم short volatility أو short vol) إلى استراتيجية تداول تهدف للربح عندما ينخفض تقلب السوق أو يبقى مستقرًا. المنطق هو أنه عندما لا يتقلب سعر الأصل الأساسي كثيرًا، ستنخفض قيمة الخيار أو حتى تصل إلى الصفر، مما يسمح للبائع بالاحتفاظ بعلاوة الخيار كربح.

ومع ذلك، تحمل هذه الاستراتيجية مخاطر عالية للغاية — فعندما يشهد السوق تقلبًا شديدًا (أي ارتفاع حاد في التقلب)، قد يواجه البائع خسائر هائلة. وغالبًا ما يُشار إلى هذا الخطر بشكل مجازي بأنه "جمع البنسات أمام آلة الدك البخارية".

انهيار منهجي

في 10 أكتوبر (11 أكتوبر بتوقيت UTC+8)، المعروف أيضًا باسم "الجمعة الحمراء"، شهدت تقلبات شديدة للغاية.

كان هذا الخطر المنهجي للرافعة المالية يتراكم منذ فترة طويلة في سوق العملات المشفرة، وأشعلته حمى السوق المحيطة بترامب في 2025. عندما أعلن ترامب عن سياسات تعرفة جديدة بعد ظهر يوم الجمعة 10 أكتوبر، دخلت جميع الأسواق في حالة ذعر، وانتشر الذعر بسرعة إلى سوق العملات المشفرة.

في حالة الذعر، استفاد المتسرعون الأوائل — حيث بدأ الجميع في بيع الأصول السائلة، مما أدى إلى سلسلة من التصفيات.

نظرًا لتراكم مخاطر الرافعة المالية سابقًا ودفع الرافعة المنهجية إلى الذروة، لم يكن عمق سوق العقود الدائمة كافيًا لدعم تصفية جميع المراكز ذات الرافعة بسلاسة. في هذا السيناريو، تم تفعيل آلية Auto Deleveraging (ADL)، وبدأت في "اجتماعية" بعض الخسائر وتوزيعها بين المتداولين الذين ما زالوا يحققون أرباحًا.

وقد زاد هذا من تشويه هيكل السوق المهووس بالفعل.

يمكن وصف التقلبات التي سببها هذا الحدث بأنها زلزال يحدث مرة كل عقد في سوق العملات المشفرة. حدثت انهيارات مماثلة في الأيام الأولى للعملات المشفرة في 2016، لكن في ذلك الوقت كانت بيانات السوق نادرة. لذلك، يصمم المتداولون الخوارزميون اليوم استراتيجياتهم بناءً على بيانات السنوات القليلة الماضية من "التقلبات السلسة".

ونظرًا لعدم وجود عينات تاريخية لمثل هذه التقلبات الشديدة، تم تصفية حتى المراكز ذات الرافعة المالية 2x تقريبًا بالكامل خلال هذه التقلبات.

بعد "الجمعة الحمراء"، كان أول "جثة" تطفو على السطح هي Stream.

تعريف ما يسمى "صندوق دلتا المحايد" هو: نظريًا لا يمكن أن يخسر المال.

إذا خسر المال، فهو ليس دلتا محايد حسب التعريف.

لطالما ادعت Stream أنها صندوق دلتا محايد، لكنها في الواقع خصصت الأموال سرًا لاستراتيجيات ملكية غير شفافة خارج السلسلة.

بالطبع، مفهوم "دلتا المحايد" ليس أبيض وأسود بشكل مطلق، لكن بالنظر إلى الوراء، يعتقد العديد من الخبراء أن استراتيجية Stream كانت تحمل مخاطر مفرطة ولا يمكن اعتبارها محايدة حقًا — لأنه بمجرد أن تنقلب هذه الاستراتيجية، تكون العواقب شديدة للغاية. وهذا ما حدث بالفعل.

عندما فقدت Stream رأس مالها في هذه المعاملات عالية المخاطر، أصبحت على الفور غير قادرة على الوفاء بالتزاماتها.

في DeFi، المخاطر متأصلة — خسارة المال ليست نهاية العالم.

إذا تمكنت من استرداد 100% من رأس مالك، حتى بعد انخفاض بنسبة 10%، فهذا ليس كارثيًا، خاصة عندما يمكن أن يصل عائدك السنوي إلى 15%.

ومع ذلك، في حالة Stream، كانت المشكلة هي: لم تستخدم فقط استراتيجية محفوفة بالمخاطر، بل استخدمت أيضًا رافعة مالية "الاقتراض التكراري" مع عملة مستقرة أخرى، Elixir، مما ضاعف المخاطر إلى أقصى حد.

انكشاف مخاطر فوضوي

الاقتراض التكراري هو استراتيجية زراعة عائد بالرافعة المالية في سوق الإقراض DeFi. يتضمن ذلك الاقتراض المتكرر مقابل الضمانات المودعة بالفعل — عادةً باستخدام الأصل المقترض كضمان إضافي — لتضخيم التعرض لأسعار الفائدة أو مكافآت تعدين السيولة أو عوائد بروتوكولات الإقراض الأخرى (مثل Aave أو Compound أو Euler). يخلق هذا "حلقة" تسمح للمستخدمين بمضاعفة رأس المال المستثمر فعليًا دون أموال خارجية إضافية، أي السماح للمستخدمين بالاقتراض من أنفسهم ثم الاقتراض مرة أخرى من البروتوكول.

محفظة xUSD الخاصة بـ Stream تحتفظ بـ 60% من xUSD المتداول، وجميعها ذات رافعة مالية.

نظرًا لاختلاط الأموال عبر منتجاتهم، لا يمكننا تحديد مقدار ما تم تحقيقه من خلال الاقتراض التكراري لدعم تأييدهم الخاص. لكن من المؤكد أن هذا يشمل مركزًا بقيمة 95 مليون دولار على Plasma Euler.

المخاطر الرئيسية لانكشاف xUSD

تشمل المخاطر الرئيسية لـ xUSD ما يلي:

mHYPE (يبدو أن مخزن السيولة الخاص به فارغ).

RLP (مع وجود اختلافات بين الأرقام في صفحة الشفافية وبيانات المحفظة، ويعرض رصيدًا سلبيًا بقيمة 25 مليون دولار على Binance).

انكشاف آخر ملحوظ للمخاطر هو التخصيص لعملات العائد الأخرى، مثل rUSD. حوالي 30% من دعم rUSD هو rUSD نفسه.

بالإضافة إلى ذلك، هناك deUSD، حيث يتم دعم 30% منه بواسطة mF-ONE.

معظم أصول mF-ONE خارج السلسلة، وتدعي أن لديها "مخزن سيولة" بقيمة 16 مليون دولار، لكن هذا الصندوق مودع بالكامل بنسبة 100% في mTBILL.

يفتقد mTBILL حوالي 15 مليون دولار، لكنه يمتلك فقط "مخزن سيولة" بقيمة 100,000 دولار، مع 5 ملايين دولار إضافية في BUIDL.

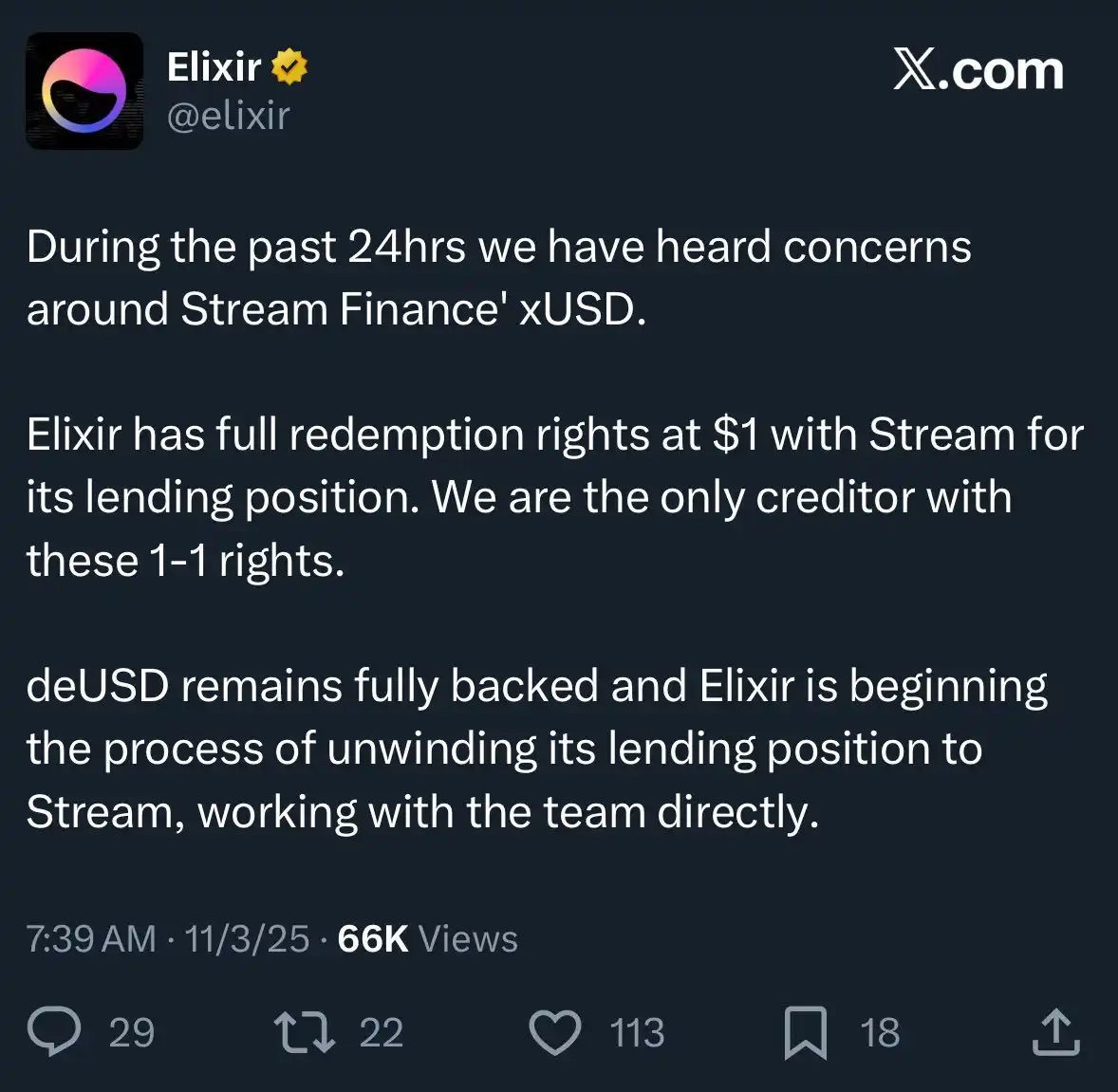

ولزيادة الطين بلة، تدعي Elixir أيضًا أن لديها "أولوية التسوية" في اتفاقية خارج السلسلة — مما يعني أنه إذا أفلست Stream، يمكن لـ Elixir استرداد رأس مالها أولاً، بينما سيتمكن مستخدمو DeFi الآخرون الذين استثمروا في Stream من استرداد مبلغ أقل بكثير، أو حتى لا شيء على الإطلاق.

نظرًا لعمليات Stream غير الشفافة للغاية، إلى جانب وجود رافعة مالية تكرارية واستراتيجيات تداول ملكية، فإننا في الواقع لا نعرف الخسائر الدقيقة للمستخدمين العاديين. حاليًا، انخفض سعر عملة Stream xUSD المستقرة إلى 0.6 دولار فقط لكل 1 دولار.

وما هو أكثر إثارة للغضب أن كل هذا لم يتم إبلاغ المستثمرين به مسبقًا. العديد من المستخدمين غاضبون الآن من Stream وElixir — لم يخسروا المال فقط، بل اكتشفوا أن خسائرهم "اجتماعية"، مما سمح لأولئك من وول ستريت الذين صرفوا أموالهم مبكرًا بالمغادرة بأرباح.

وقد أثر هذا الحدث أيضًا على بروتوكولات الإقراض الأخرى ومديري أصولهم:

"كل من اعتقد أنه يشارك في اقتراض مضمون على Euler كان في الواقع يمدد قروضًا غير مضمونة من خلال وكيل."—Rob من InfiniFi

علاوة على ذلك، بسبب نقص بيانات Stream الشفافة علنًا على السلسلة وعدم الكشف عن مراكزها وP&L، أصبح المستخدمون الآن يشكون في أنها ربما اختلست أرباح المستخدمين لإدارة الفريق أو للاستخدام الداخلي بعد هذا الحدث.

يعتمد المودعون في Stream xUSD على بيانات "الأوراكل" التي يعلنها المشروع ذاتيًا لحساب الأرباح، ولا يمكن التحقق من هذه البيانات من قبل أطراف ثالثة ولا توجد طريقة للتحقق مما إذا كانت الحسابات دقيقة أو عادلة.

كيف يمكن معالجة هذه المشكلة؟

الأحداث مثل تلك التي حدثت مع Stream يمكن منعها تمامًا — خاصة في صناعة مثل DeFi التي لا تزال في مراحلها المبكرة.

قاعدة "المخاطر العالية، العوائد العالية" تظل صحيحة دائمًا، ولكن لتطبيقها، يجب أن تفهم المخاطر حقًا.

ليست كل المخاطر متساوية، وبعض المخاطر غير ضرورية على الإطلاق.

في الواقع، هناك أيضًا بعض بروتوكولات تجميع العوائد أو الإقراض أو "صناديق التحوط في شكل عملة مستقرة" ذات سمعة جيدة في السوق والتي تتمتع بشفافية نسبية من حيث المخاطر والاستراتيجية والإفصاح عن المراكز.

ناقش مؤسس Aave @StaniKulechov آلية "القيّم" لبروتوكول DeFi ومتى قد ينشأ خطر السلوك المفرط في المخاطرة:

إطار مخاطر الخزينة

لمساعدة السوق على التمييز بشكل أفضل بين "الخزائن الجيدة" و"الخزائن السيئة"، قدم فريق Trading Strategy مقياسًا جديدًا في أحدث تقرير DeFi Vault: درجة المخاطر التقنية للخزينة.

تشير "المخاطر التقنية" إلى احتمال فقدان الأموال في خزينة DeFi بسبب تنفيذ تقني غير صحيح.

يوفر إطار المخاطر التقنية للخزينة أداة بديهية لتصنيف خزائن DeFi إلى فئات عالية المخاطر ومنخفضة المخاطر.

لا يمكن لهذا النظام التقييمي القضاء على مخاطر السوق (مثل أخطاء التداول، مخاطر العدوى، إلخ)،

لكنه يمكن أن يضمن أن الأطراف الثالثة قادرة على تقييم هذه المخاطر بشكل مستقل وقياسها، مما يمكّن المستخدمين من فهم أوضح لانكشافهم على المخاطر.

عندما يتمكن مستخدمو DeFi من الوصول إلى معلومات أكثر شمولاً وشفافية، يتدفق رأس المال بشكل طبيعي إلى المشاريع المسؤولة والمتوافقة والتي تعمل بشكل سليم.

ونتيجة لذلك، ستصبح الأحداث مثل تلك التي حدثت مع Stream أقل تكرارًا في المستقبل.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

يستمر Bitcoin فوق 100,000 دولار، لكن إلى متى؟

أصبح تعدين Bitcoin مكلفًا جدًا لتحقيق أرباح: ما الذي سينهار أولاً – معدل الهاش، تجربة المستخدم أم الأيديولوجيا؟

كيف أن رهان وول ستريت على Ripple يمنح XRP دورًا مؤسسيًا كبيرًا

هل يستعد المعدنون لبيع المزيد من Bitcoin؟ الربع القياسي لـ MARA يشير إلى ذلك ربما