المؤلف: Decentralised.Co

ترجمة: TechFlow

قامت Strategy ببناء احتياطي أصول بقيمة 70 مليار دولار أمريكي من خلال الاحتفاظ بـ bitcoin.

اليوم، كل مشروع توكن يريد أن يصبح شركة احتياطي أصول.

المشكلة هي: ربع شركات احتياطي أصول bitcoin، أصبحت قيمتها السوقية أقل من قيمة الأصول التي تمتلكها.

فيما يلي أسباب فشل معظم الشركات.

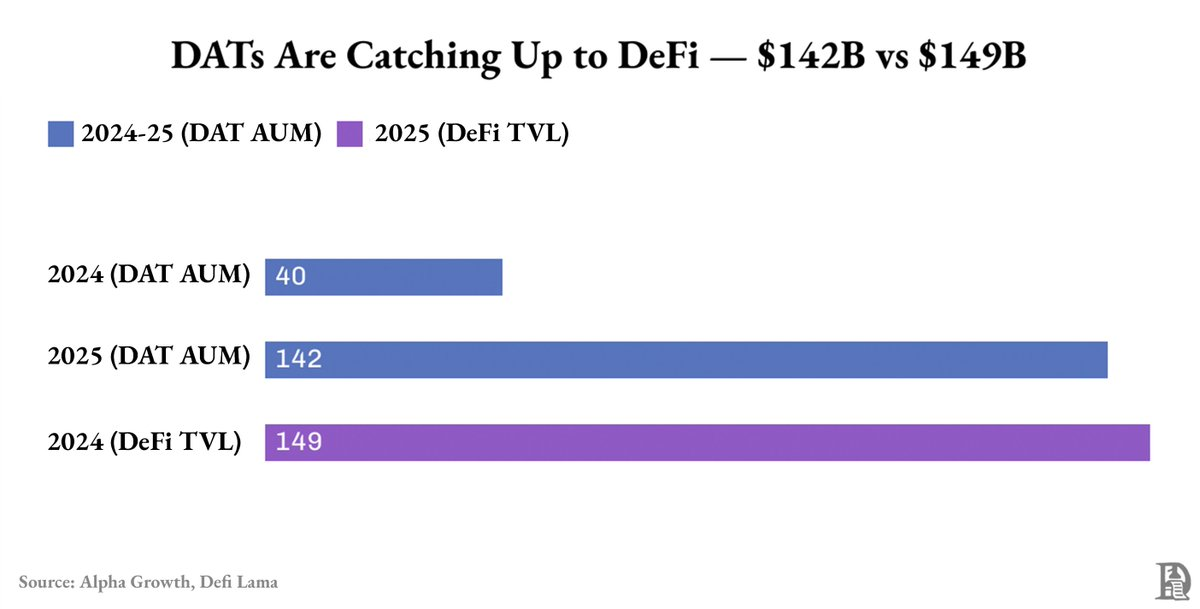

أصبحت شركات احتياطي الأصول واحدة من أسرع الفئات نموًا في مجال العملات الرقمية.

في عام واحد فقط، قفزت القيمة الإجمالية لأصولها من 40 مليار دولار إلى 142 مليار دولار، وهو ما يقارب إجمالي القيمة المقفلة (TVL) في DeFi بالكامل.

ما يقرب من 90% من هذه الأصول هي bitcoin وethereum.

لكن هذا "النمو" جاء في معظمه من ارتفاع أسعار bitcoin وethereum، وليس من تدفق نقدي للأعمال أو هندسة مالية.

حتى هذا النمو لم يكن موزعًا بالتساوي.

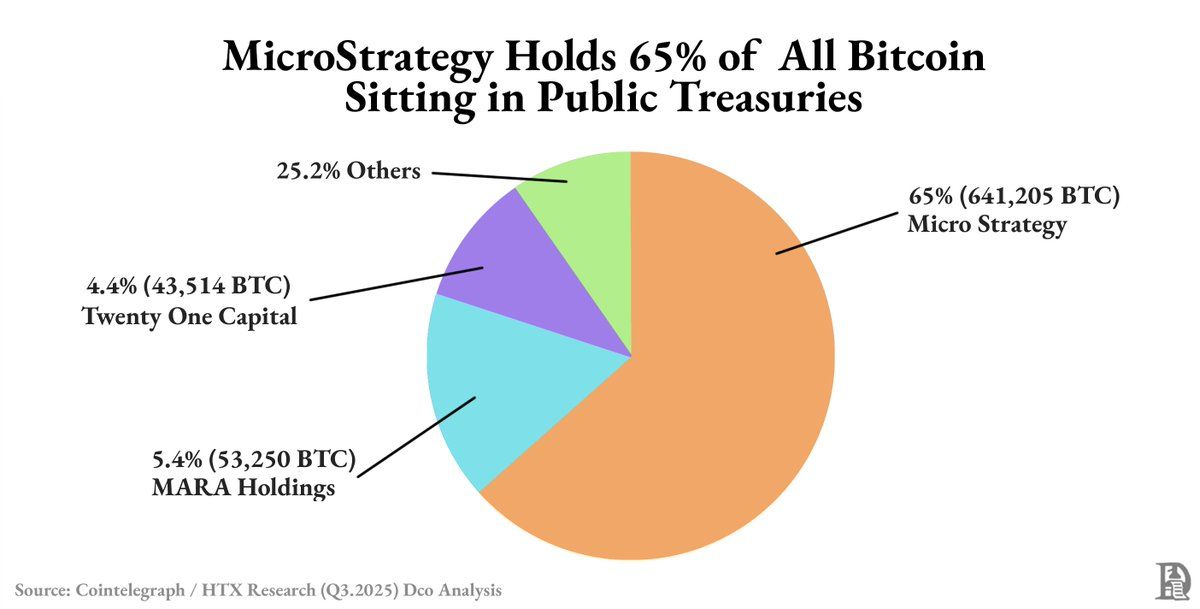

تحتفظ Strategy وحدها بحوالي 63% من جميع احتياطيات bitcoin المعلنة علنًا. أما الجزء الأكبر المتبقي فهو في أيدي أكبر ست شركات.

وباستثناء هؤلاء العمالقة، فإن معظم شركات احتياطي الأصول الرقمية (DATs) تعاني من سيولة ضعيفة وهشاشة في العلاوة، حيث تتقلب تقييماتها مع تقلبات السوق وليس بناءً على أدائها الخاص.

ما السبب؟

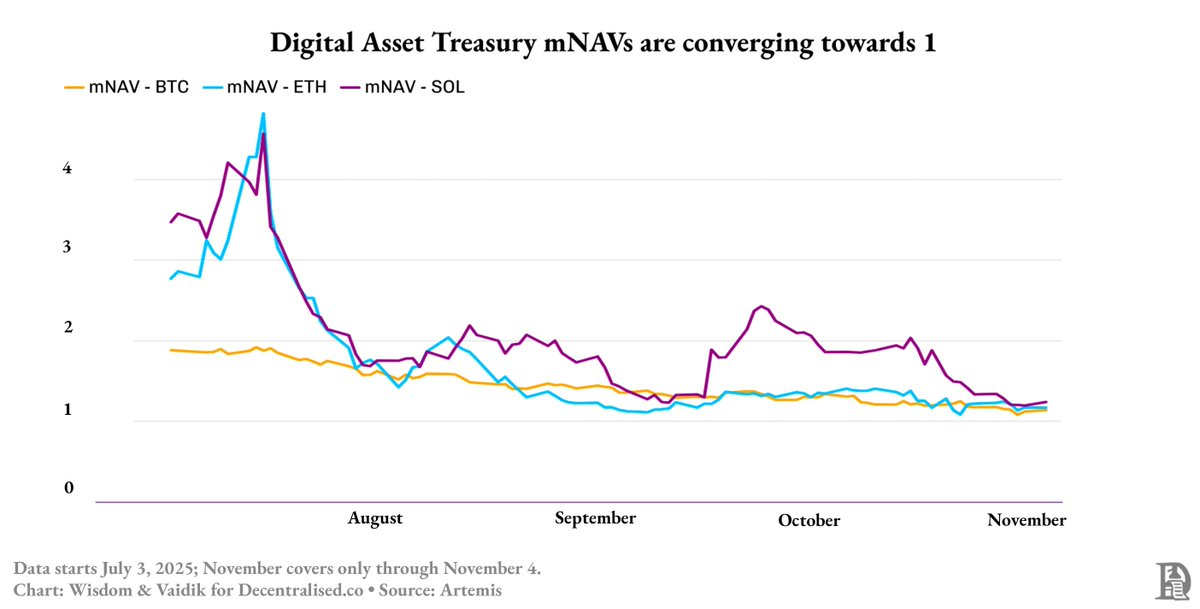

عندما يكون أداء السوق قويًا، يتم تداول أسهم شركات احتياطي الأصول بعلاوة أعلى من قيمة الأصول. سبب وجود هذه العلاوة هو أنها توفر للمستثمرين قناة استثمار متوافقة في bitcoin أو ethereum. وإصدار أسهم جديدة بهذه العلاوة لا يزيد رأس المال فحسب، بل يعزز أيضًا القيمة الدفترية.

كل جولة تمويل تضيف المزيد من الأصول الرقمية، مما يدفع كل من إجمالي الأصول وسعر السهم إلى الأعلى. يتشكل حلقة انعكاسية: ارتفاع الأسعار يؤدي إلى تمويل بقيمة أعلى، وتستخدم أموال التمويل لشراء المزيد من الأصول، وترتفع التقييمات حتى تختفي العلاوة.

بحلول منتصف 2025، تم كسر هذه الحلقة: انخفضت علاوة شركات احتياطي أصول bitcoin من 1.9 ضعف إلى 1.3 ضعف، بينما انخفضت علاوة احتياطي أصول ethereum وSOL (Solana) من 4.8 ضعف إلى حوالي 1.3 ضعف خلال شهرين فقط.

فكيف نجت Strategy؟

لأنها لم تبنِ فقط احتياطي أصول، بل أنشأت أيضًا أداة مالية.

بينما تواصل معظم شركات احتياطي الأصول شراء المزيد من الأصول الرقمية من خلال إصدار الأسهم، جمعت Strategy 4 مليارات دولار من خلال السندات القابلة للتحويل والسندات الممتازة، بمعدلات فائدة طويلة الأجل تبلغ حوالي 0.8%.

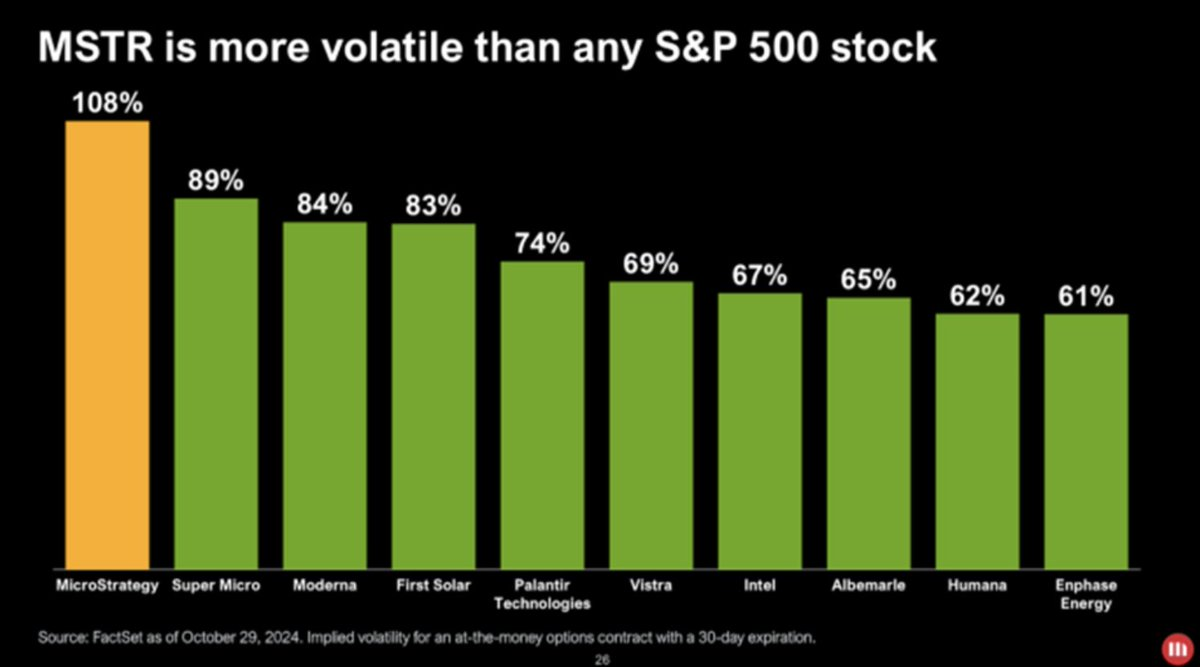

تحولت أسهمها إلى نسخة عالية بيتا من bitcoin. عندما يتقلب سعر bitcoin بنسبة 1%، يتقلب سعر سهمها في نفس الاتجاه ولكن بشكل أكبر قليلاً. من خلال استخدام الديون لشراء bitcoin، ضاعفت Strategy كل تقلب سعري، مما وفر للمستثمرين طريقة ذات رافعة مالية ومتوافقة للمراهنة على bitcoin دون الحاجة إلى الاحتفاظ به مباشرة.

هذه التقلبات القابلة للتداول جذبت مستثمرين جدد: صناديق، ETF، وحتى سوق ديون تم بناؤه حولها.

استفاد المتداولون من تقلبات Strategy لتحقيق الأرباح. على الرغم من أن رأس مالهم كان مقيدًا حتى استحقاق السندات، إلا أنهم حققوا أرباحًا من تقلبات سعر السهم.

نظرًا لأن سيولة أسهم Strategy أعلى وتقلبها أكبر من bitcoin، لم يكن على المتداولين الانتظار حتى استحقاق السندات لجني الأرباح.

غالبية شركات احتياطي الأصول الجديدة قلدت نموذج Strategy، لكنها نسخت فقط الجزء البسيط منه.

لقد قلدوا الميزانية العمومية، لكنهم لم ينسخوا هيكل رأس المال.

تمتلك Strategy سندات قابلة للتحويل، وسندات ممتازة، وسيولة، وهذه العناصر ساعدتها على تحويل التقلبات إلى قدرة تمويلية.

أما الشركات الأخرى فلا تملك مثل هذه الموارد، ولا يمكنها جمع رأس المال، بل تلاحق العوائد من خلال الستاكينغ أو الإقراض أو شراء سندات الخزانة المرمزة.

يبدو أن استبدال التمويل الحقيقي بالعوائد يعمل بشكل جيد عندما ترتفع الأسعار. تظل العوائد مرتفعة، وتبدو السيولة قوية، مما يعطي انطباعًا بأن النموذج فعال.

لكن هذا يخفي المخاطر الانعكاسية المشابهة للأسهم.

معظم شركات احتياطي الأصول الرقمية (DATs) تقفل الأصول في الستاكينغ أو الإقراض لكسب العوائد، بينما تسمح للمستثمرين بالدخول والخروج بحرية.

عندما ينعكس دورة السوق، يرتفع الطلب على الاسترداد وتنخفض العوائد، وتضطر هذه الشركات إلى بيع تلك الأصول المقفلة بأسعار خاسرة.

هذا بالضبط ما يحدث الآن.

مع تراجع ثقة السوق، انهارت علاوة الأسهم التي كانت تتداول سابقًا عند 3-4 أضعاف قيمة الأصول إلى أن أصبحت مساوية لقيمة الأصول.

حتى شركات احتياطي الأصول "المعتمدة على العوائد" القائمة على ethereum (ETH) أو Solana (SOL) لم تسلم من التأثير، لأن ملاءتها المالية لا تزال مرتبطة ارتباطًا وثيقًا بأسعار التوكن.