إذا كان عليك اختيار بروتوكول DeFi الأكثر ابتكارًا، من سترشح؟

من المؤكد أن Pendle سيكون على القائمة.

في عام 2021، كان Pendle أول بروتوكول DeFi يركز على سوق "مبادلة أسعار الفائدة"، وفتح بمفرده سوق تداول العوائد بحجم مليارات الدولارات، ليصبح الرائد المطلق في هذا المسار.

وفي أغسطس 2025، استمر جوهر الابتكار الجريء لـ Pendle، حيث أطلق Boros، وفتح منطقة عمياء جديدة في العوائد على السلسلة وهي "معدل التمويل"، ليقدم لأول مرة في عالم DeFi طرقًا لتداول، التحوط والتحكيم على معدل التمويل، مما أثار مناقشات واسعة وحماسًا كبيرًا للمشاركة.

وفقًا لأحدث بيانات Pendle، حتى الآن، وخلال شهرين من إطلاق Boros، تجاوز حجم التداول الاسمي 9.5 مليار دولار، وبلغ حجم العقود المفتوحة أكثر من 61.1 مليون دولار، وتجاوز عدد المستخدمين 11,000+، مع دخل سنوي يزيد عن 730,000 دولار.

في غضون شهر واحد فقط، حقق Boros إنجازات تعادل سنوات من عمل مشاريع أخرى، وفي الوقت نفسه، أعرب العديد من المشاركين بحماس: استغلال مساحة عوائد Boros يمكن أن يكون أكثر ربحية حتى من Meme.

إذًا، ما هو Boros؟ كيف يعمل؟ وما هي خططه المستقبلية؟

من المؤكد أن الكثيرين لاحظوا أن الهوية البصرية لـ Boros غالبًا ما تظهر حوتًا عملاقًا يبتلع كل شيء، وكلمة Boros في اليونانية القديمة تعني أيضًا "الابتلاع". ومع إصدار Boros 1.0، وإطلاق برنامج الإحالة، وطرح المزيد من الأسواق، ربما بدأ Boros بالفعل في "ابتلاع" عالم العوائد من خلال معدل التمويل.

إطلاق سمعة Boros: لماذا "معدل التمويل"؟

بصفته منصة مشتقات أسعار الفائدة الهيكلية، يركز Boros حاليًا على معدل التمويل، بهدف تحويل معدل التمويل إلى أصل معياري قابل للتداول.

من المؤكد أن معظم مستخدمي العقود يعرفون معدل التمويل، فهو أشبه بـ"يد خفية" في سوق العقود، توازن بين سعر العقود الدائمة وسعر السوق الفوري، ويمكن تبسيط منطق عمله كالتالي:

-

عندما يكون معدل التمويل إيجابيًا، فهذا يعني أن معظم الناس يتوقعون ارتفاع السعر، ويكون المشترون في وضع قوي، وسعر العقد أعلى من السعر الفوري، ويجب على المشترين دفع معدل التمويل للبائعين، مما يكبح التفاؤل المفرط في السوق.

-

عندما يكون معدل التمويل سلبيًا، فهذا يعني أن معظم الناس يتوقعون انخفاض السعر، ويكون البائعون في وضع قوي، وسعر العقد أقل من السعر الفوري، ويجب على البائعين دفع معدل التمويل للمشترين، مما يكبح التشاؤم المفرط في السوق.

باعتباره أداة توازن بين قوى الشراء والبيع، فإن معدل التمويل هو أيضًا مؤشر رئيسي يعكس معنويات السوق.

قبل ظهور Boros، كان المتداولون يقبلون بشكل سلبي تنظيم السوق من خلال معدل التمويل، ولم يتخيلوا يومًا أن معدل التمويل يمكن أن يصبح أصلًا قابلًا للتداول بشكل منفصل.

فلماذا اختار Boros معدل التمويل ليكون أول منتج له؟

الحجم الكبير، التقلب العالي، والعوائد المرتفعة، هذه الخصائص الفريدة لمعدل التمويل هي السبب الجذري الذي جعل Pendle يعتقد أنه واعد للغاية.

-

الحجم الكبير:

حجم سوق العقود أكبر بكثير من السوق الفوري، وبمجرد تشغيل سوق العقود، يتدفق معدل التمويل باستمرار.

وفقًا لتقرير CoinGlass، بلغ إجمالي حجم تداول العقود الدائمة في الربع الثاني من 2025 حوالي 12 تريليون دولار، بمتوسط حجم تداول يومي حوالي 130 مليار دولار؛ ووفقًا لقاعدة التسوية في معظم البورصات (0.01% / 8 ساعات)، فإن حجم سوق معدل التمويل اليومي يتجاوز بسهولة عشرات الملايين، وفي الحالات القصوى قد يتجاوز 100 مليون.

إذا تم استغلال هذا السوق الضخم والمستقر لمعدل التمويل بشكل أفضل، فمن المؤكد أنه سيولد ابتكارًا ماليًا ضخمًا جديدًا.

-

التقلب العالي:

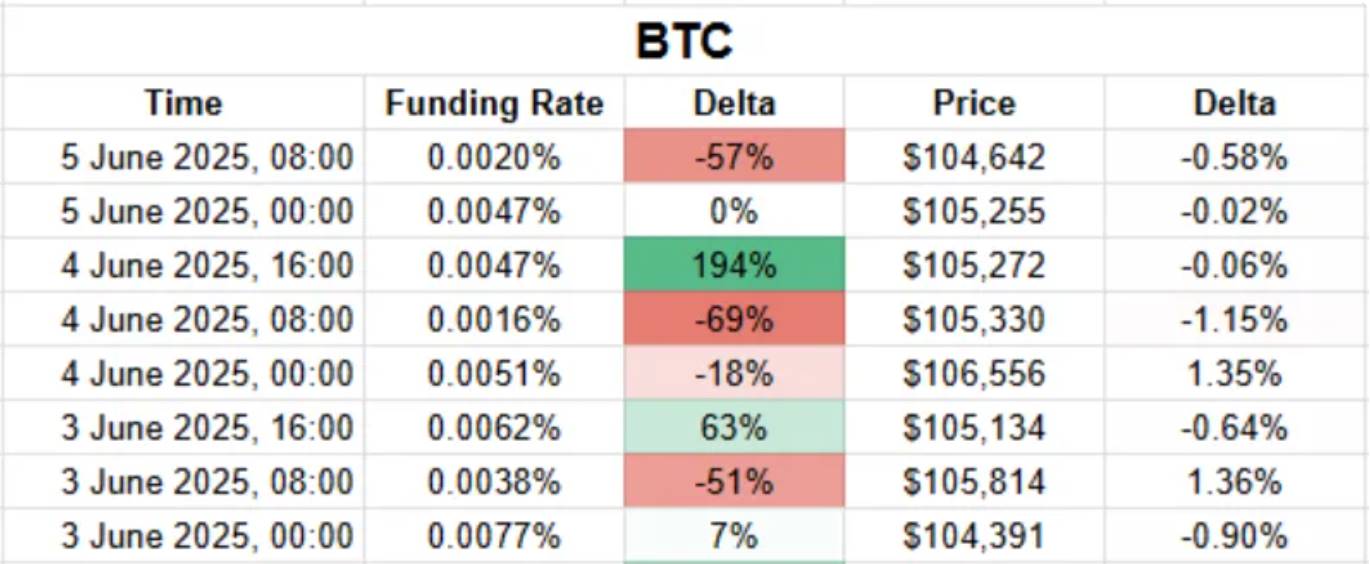

في السوق الفوري، يصبح ارتفاع أو انخفاض كبير في سعر العملة خلال يوم واحد موضوعًا ساخنًا بسرعة، لكن هذا أمر شائع في سوق معدل التمويل.

على سبيل المثال: وفقًا لبيانات Coinmarketcap، في 8 سبتمبر 2025، ارتفع MYX Finance (MYX) بنسبة تزيد عن 168.00% ليصبح الأعلى بين أفضل 100 عملة مشفرة من حيث القيمة السوقية، وأصبح موضوعًا ساخنًا في السوق. وفي ظل صراع الشراء والبيع، فإن معدل التمويل نفسه يتقلب باستمرار، خاصة بالنسبة للعديد من العملات البديلة، حيث قد تصل تقلبات معدل التمويل إلى أربعة أو خمسة أضعاف أو أكثر، وعلى سبيل المثال $TRUMP، دفع بعض المتداولين معدل تمويل سنوي يصل إلى 20,000% للحفاظ على مركز شراء.

ترويض معدل التمويل المتقلب هذا لا يساعد المستخدمين فقط على وضع استراتيجيات تداول أفضل، بل يخفي أيضًا فرص ربح ضخمة.

-

العوائد المرتفعة:

المنطق الأساسي هو: التقلب يخلق فرص ربح ممتازة.

مع وجود التقلبات، تظهر فرصة الشراء بسعر منخفض والبيع بسعر مرتفع. ويمكن أن يصبح سوق معدل التمويل عالي التقلب وسيلة مهمة للمستخدمين لاقتناص فرص الربح.

أما كيفية تحويل معدل التمويل إلى أصل معياري، وتحقيق التداول، الربح، التحوط، والتحكيم، فهو اختبار كبير لمهارات تصميم المنتج.

المراهنة على ارتفاع أو انخفاض معدل التمويل: كيف يحقق Boros ذلك؟

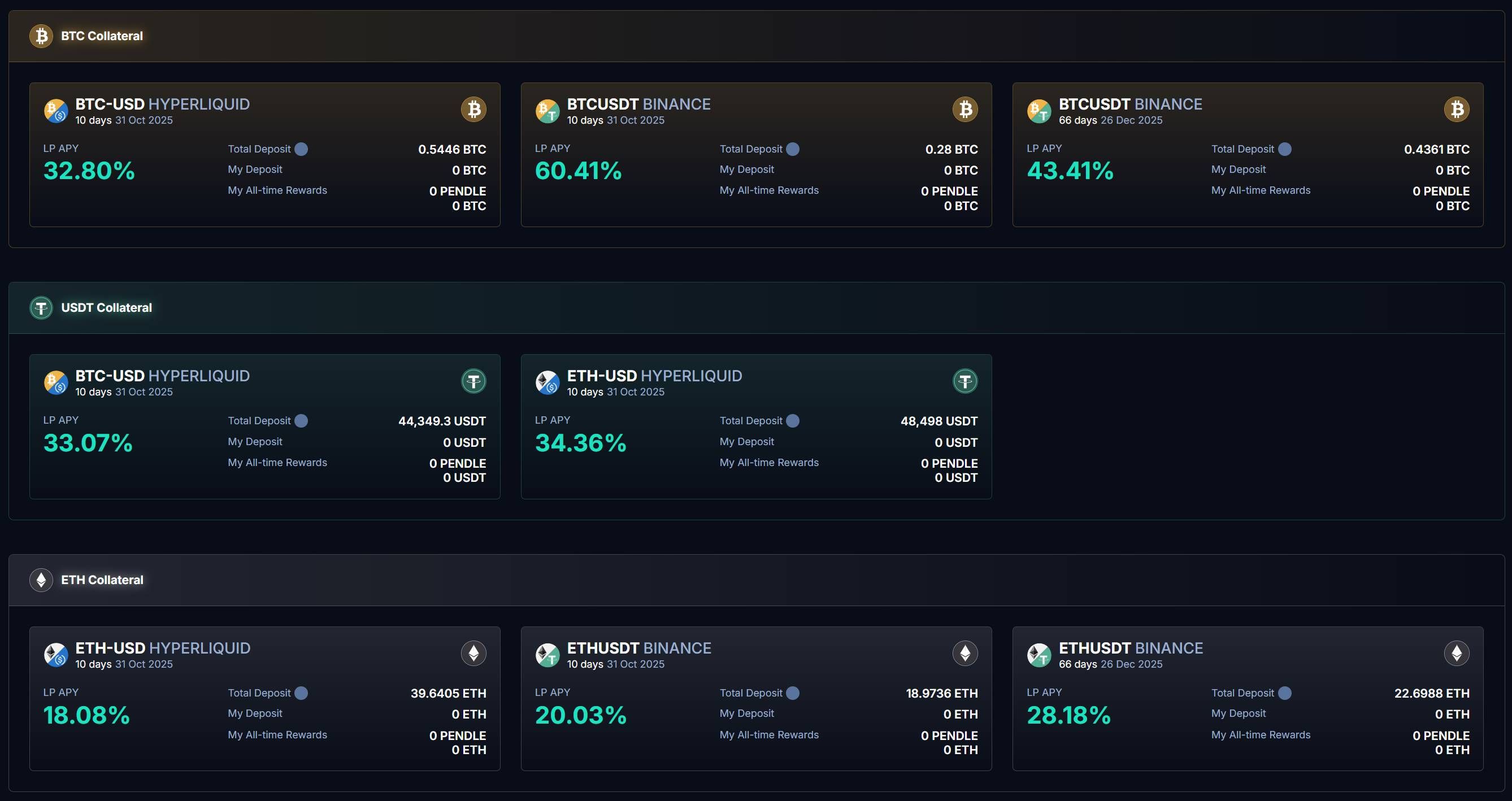

عند الدخول إلى صفحة Boros، نجد أن Boros يدعم حاليًا عدة أسواق لـ BTC، ETH، USDT على Binance وHyperliquid:

ذكرنا أعلاه أن معدل التمويل هو مؤشر رئيسي يعكس معنويات السوق. بعبارة أخرى، إذا تمكنت من استشعار معنويات السوق بدقة، يمكنك الربح من تداول معدل التمويل على Boros.

فكيف يمكن تحويل هذا التوقع للسوق إلى ربح فعلي؟

جوهر Boros هو تثبيت معدل التمويل الحالي في السوق، واعتمادًا عليه، يوفر للمستخدمين طريقة للمراهنة: إذا ارتفع المعدل في المستقبل، يربح من راهن على الارتفاع؛ وإذا انخفض المعدل، يربح من راهن على الانخفاض.

كل هذا يتم من خلال YU.

يمكن للمستخدمين ربط محافظهم، وإيداع الضمانات، وشراء YU.

YU هو الأداة الأساسية لتحويل معدل التمويل إلى أصل معياري، ويمثل حق العائد على معدل التمويل خلال فترة زمنية مستقبلية. في الوقت نفسه، YU هو أصغر وحدة تداول لمعدل التمويل بعد تحويله إلى قيمة كمية، فعلى سبيل المثال في "BTCUSDT Binance"، شراء 1 YU BTCUSDT Binance يعني الحصول على عائد معدل التمويل لمركز 1 BTC على Binance BTCUSDT.

نعلم أن العائد = الدخل - التكلفة. وحساب عائد YU يعتمد على ثلاثة بيانات أساسية: Implied APR، Fixed APR وUnderlying APR.

شراء YU يعادل فتح مركز، ويتضمن ذلك جزئين من التكلفة:

من جهة، Implied APR هو معدل الفائدة الذي يتم تثبيته عند فتح المركز، ويمكن اعتباره سعر YU، ويكون معدل الفائدة السنوي الثابت حتى تاريخ الاستحقاق، وهو معيار لقياس تغير معدل التمويل في السوق مستقبلاً؛

من جهة أخرى، يتطلب فتح المركز دفع رسوم تداول، وتضاف هذه الرسوم إلى Implied APR لتشكيل Fixed APR، أي تكلفة فتح المركز.

بعد تحديد التكلفة، ننتقل لحساب الدخل.

من خلال YU، قمنا بتثبيت معدل تمويل معين، بينما يعبر Underlying APR عن معدل التمويل الفعلي في البورصة الخارجية.

عند شراء YU، لدينا خياران لتحقيق المراهنة على ارتفاع/انخفاض معدل التمويل:

-

شراء Long YU (مراهنة على ارتفاع معدل التمويل): خلال فترة الاستحقاق، يدفع المستخدم Implied APR، ويتلقى Underlying APR

-

شراء Short YU (مراهنة على انخفاض معدل التمويل): خلال فترة الاستحقاق، يدفع المستخدم Underlying APR، ويتلقى Implied APR

في هذه الحالة، يكون الربح هو الفرق بين الدخل والتكلفة، أي الفرق بين Fixed APR وUnderlying APR.

-

عندما يكون Fixed APR < Underlying APR، أي عندما يكون معدل التمويل المتغير في السوق أعلى من المعدل الثابت، يربح مستخدمو Long YU

-

عندما يكون Fixed APR > Underlying APR، أي عندما يكون معدل التمويل المتغير في السوق أقل من المعدل الثابت، يربح مستخدمو Short YU

وهذا يؤدي إلى:

-

مراهنة على ارتفاع معدل التمويل: شراء Long YU

-

مراهنة على انخفاض معدل التمويل: شراء Short YU

أما بالنسبة لتسوية الأرباح، فيتم مزامنة Boros مع دورة تسوية منصات تداول العقود الدائمة.

على سبيل المثال، في منتج BTCUSDT Binance الحالي: يتم تسوية معدل التمويل على Binance كل 8 ساعات، ويتم تسوية زوج تداول Boros BTCUSDT Binance أيضًا كل 8 ساعات.

في كل تسوية، يحسب Boros الفرق بين Fixed APR وUnderlying APR ويقوم بالتسوية:

-

عندما يكون Fixed APR < Underlying APR: يتم خصم الضمان من Short YU وتوزيع الأرباح على مستخدمي Long YU.

-

عندما يكون Fixed APR > Underlying APR: يتم خصم الضمان من Long YU وتوزيع الأرباح على مستخدمي Short YU.

نعلم أن YU يمثل حق العائد على معدل التمويل خلال فترة زمنية مستقبلية، ويتم تسوية هذا الحق وفقًا لقواعد البورصة كل 8 ساعات (أو ساعة واحدة)، أي أن قيمة YU ستنخفض مع كل تسوية، وفي النهاية بعد الاستحقاق، ينتهي دور YU وتصبح قيمته صفرًا.

بالطبع، لزيادة مساحة الربح، يوفر Boros أداة رافعة مالية تصل إلى 3 أضعاف، مما يسمح للمستخدمين بفتح مراكز أكبر بضمان أقل، لكن الرافعة المالية العالية تعني أيضًا مخاطر تصفية أكبر، ويجب على المستخدمين مراقبة معامل الصحة وتعديل الضمانات بانتظام لتجنب التصفية.

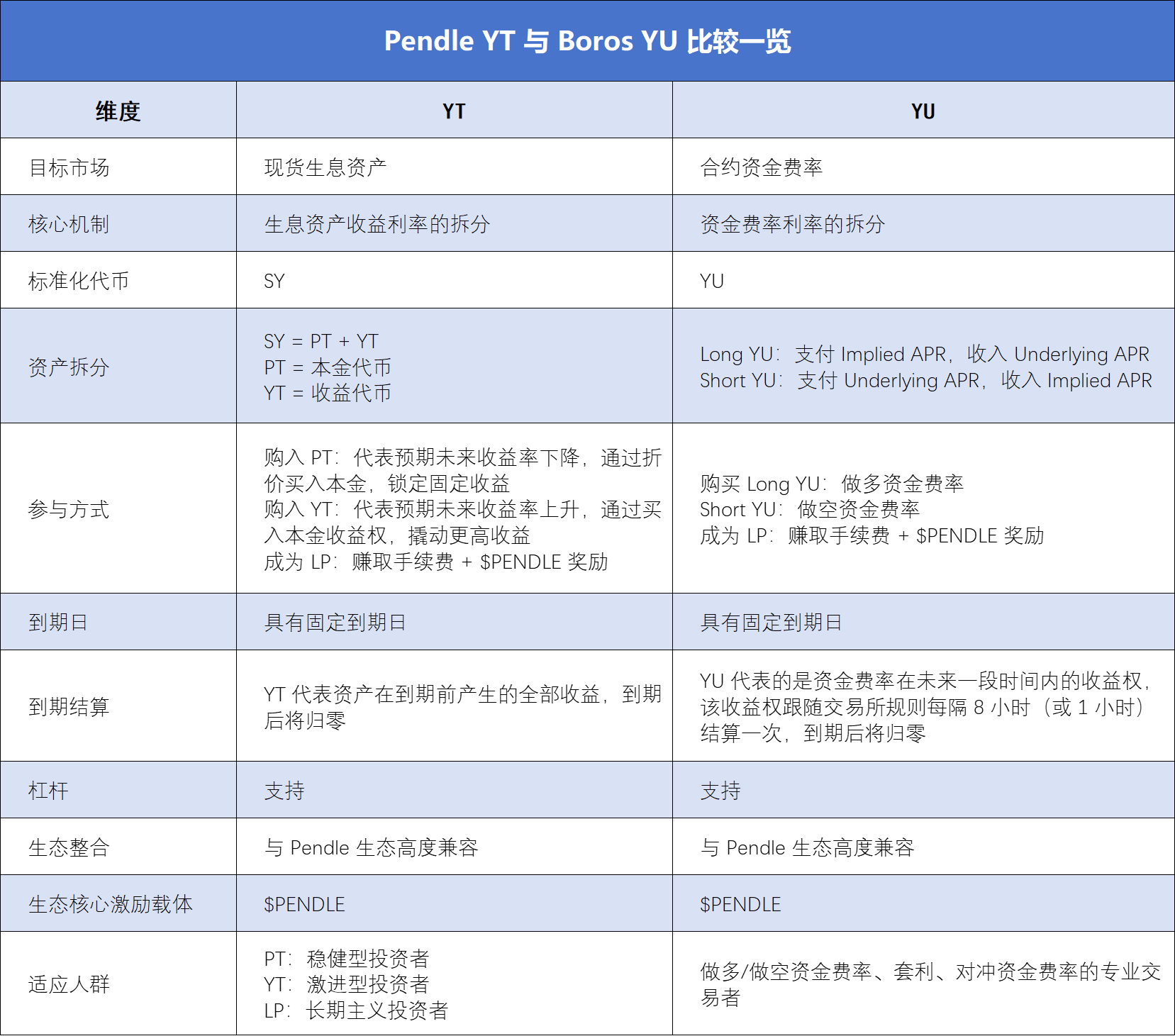

بالنسبة للعديد من الأشخاص الذين يعرفون قواعد Pendle YT، هناك بالفعل العديد من أوجه التشابه بين YT وYU، مما يساعد المستخدمين على فهم YU بشكل أعمق، لكن هناك اختلافات جوهرية بين الاثنين، ويمكننا توضيح ذلك من خلال الجدول أدناه:

من التحوط إلى التحكيم: Boros أداة فعالة للمتداولين لخفض التكاليف وزيادة الكفاءة

استنادًا إلى هذه الآلية للمراهنة على ارتفاع أو انخفاض معدل التمويل، أثار Boros منذ إطلاقه مناقشات نشطة بين متداولي العقود والمؤسسات ولاعبي DeFi المحترفين، الذين استكشفوا الاستخدامات العملية المتعددة لـ Boros.

أبسط طريقة للمشاركة هي شراء YU والمراهنة على ارتفاع أو انخفاض معدل التمويل:

من خلال اختيار Long YU أو Short YU، يمكن تحقيق أرباح من الفرق بين معدل الفائدة الثابت والمتغير. في 12 سبتمبر 2025، أطلق Boros سوق تداول معدل التمويل على Hyperliquid، وبالمقارنة مع Binance، فإن معدل التمويل على Hyperliquid أكثر تقلبًا، مما يوفر للمستخدمين متعة أكبر في المراهنة على الارتفاع والانخفاض.

بالنسبة لحاملي المراكز طويلة الأجل، فإن الاستخدام الأكبر لـ Boros يكمن في التحوط من تقلبات معدل التمويل في بيئة عالية التقلب: من خلال اتخاذ استراتيجية معدل تمويل معاكسة لمركز perp على CEX في Boros، يمكن تعويض مخاطر تقلب معدل التمويل، وبالتالي تثبيت التكلفة/العائد عند قيمة ثابتة.

على سبيل المثال، إذا كان لدى المستخدم مركز شراء perp على CEX ويدفع معدل تمويل متغير، يمكنه شراء Long YU على Boros لتعويض معدل التمويل المدفوع على CEX من خلال الدخل من Boros؛

وعلى العكس، إذا كان لدى المستخدم مركز بيع perp على CEX ويدفع معدل تمويل متغير، يمكنه شراء Short YU على Boros لتعويض معدل التمويل المدفوع على CEX من خلال الدخل الثابت من Boros.

وبذلك تصبح مخاطر وتكاليف تداول العقود أكثر قابلية للتحكم، وهذا جذاب للغاية للمتداولين، وخاصة المؤسسات. مثال واضح على ذلك هو Ethena: كمشروع رائد في استراتيجية delta-neutral، تعتمد أرباح Ethena بشكل أساسي على معدل التمويل الإيجابي، لذلك عندما يتقلب معدل التمويل بشكل كبير، تواجه Ethena عدم يقين كبير في الأرباح، مما قد يؤثر على استدامة المشروع.

من خلال YU في بروتوكول Boros، يمكن لـ Ethena تثبيت معدل فائدة ثابت على السلسلة، وتحقيق أرباح متوقعة، مما يعزز استقرار وكفاءة أرباح البروتوكول.

في الوقت نفسه، أتاح إطلاق سوق Hyperliquid للمستخدمين فرصة جديدة للتحكيم بين البورصات:

جوهر التحكيم هو اختلاف الأسعار بين الأسواق، وحاليًا يدعم Boros منصتين رئيسيتين: Binance التي تضم مؤسسات كبرى ودورة تسوية كل 8 ساعات، مما يجعل معدل التمويل مستقرًا نسبيًا؛ وHyperliquid التي تضم المزيد من المتداولين الأفراد وتسوية كل ساعة، مما يجعل معدل التمويل أكثر تقلبًا، وهذا يخلق مساحة أكبر للتحكيم بين البورصات.

بالإضافة إلى التحكيم بين البورصات، أطلق Boros عدة منتجات بفترات استحقاق مختلفة، ويمكن للمتداولين أيضًا الاستفادة من التحكيم بين الفترات: إذا كان Implied APR لـ YU الذي ينتهي أولاً أقل من YU الذي ينتهي لاحقًا، فهذا يشير إلى أن السوق يتوقع معدل تمويل منخفض على المدى القصير ومرتفع على المدى الطويل، ويمكن شراء YU الذي ينتهي أولاً وبيع YU الذي ينتهي لاحقًا، والعكس صحيح.

بالطبع، إذا لم تكن بارعًا في المراهنة على الارتفاع أو الانخفاض، يمكنك اختيار أن تصبح LP:

يسمح Boros من خلال آلية Vaults للمستخدمين بإيداع الأموال ليصبحوا LP، وتوفير السيولة لتداول YU، وكسب رسوم Swap ومكافآت $PENDLE. من خلال صفحة Boros Vaults، يمكننا أن نرى أن APY لـ Vaults على BTCUSDT Binance يصل إلى 60.41%.

لكن يجب الانتباه إلى أن آلية Vaults في Boros تشبه Uniswap V2، حيث أن مركز LP هو في جوهره مزيج من "YU + الضمان"، ويتأثر بـ Implied APR، لذلك يعتبر أن تصبح LP بمثابة مراهنة طفيفة على ارتفاع YU، وعندما ينخفض Implied APR، قد يواجه المستخدمون مخاطر خسارة غير دائمة مرتفعة.

بالإضافة إلى ذلك، وبسبب الاهتمام الكبير بـ Boros، أصبحت حصص Vaults أكثر تنافسية، ولكن مع الانتقال من الإطلاق التدريجي إلى مرحلة النمو السريع، سيعمل Boros تدريجيًا على زيادة حصص Vaults في المستقبل.

عودة جميع الموارد إلى Pendle: برنامج الإحالة يفتح جولة نمو سريع جديدة

باعتباره المنتج الرئيسي في خارطة طريق Pendle لعام 2025، لا يلعب Boros دورًا رئيسيًا في نظام Pendle البيئي فحسب، بل يدفع أيضًا بشكل كبير تطوير Pendle من خلال آلياته المبتكرة وتوسيع السوق.

تتمثل رؤية Pendle النهائية في "بوابة تداول عوائد شاملة ومتكاملة"، ولا يواصل Boros فقط ابتكار Pendle في تحويل العوائد إلى رموز، بل يفتح أيضًا لأول مرة سوق معدل التمويل الضخم والمتقلب، ويحول رموز معدل التمويل من CEX وDEX إلى أصل معياري YU، ويوسع خريطة Pendle البيئية من DeFi على السلسلة إلى CeFi خارج السلسلة.

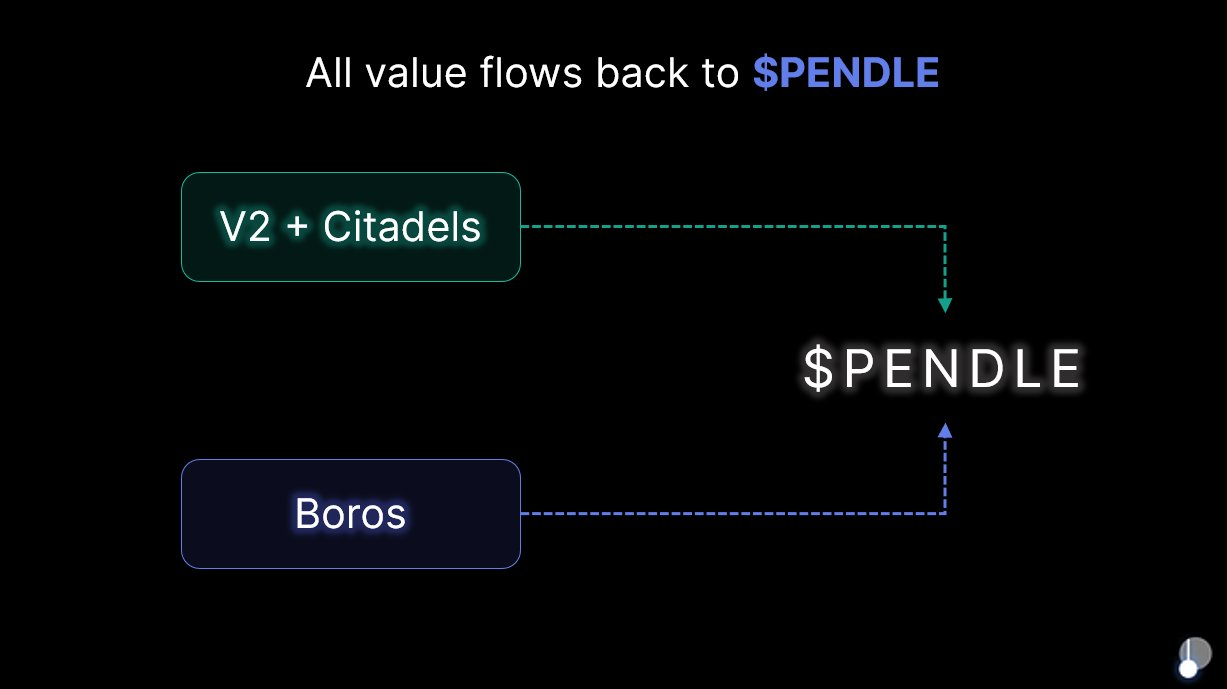

بالإضافة إلى ذلك، عند إعلان إطلاق Boros 1.0، أوضح الفريق أن Boros لن يصدر رموزًا جديدة بعد الإطلاق، وسيتم إعادة جميع إيرادات البروتوكول باستمرار لدعم $PENDLE و$vePENDLE، مما يضمن أن $PENDLE سيكون المستفيد النهائي من جميع القيمة التي يخلقها Pendle V2 وBoros. في الوقت نفسه، في 6 أغسطس 2025، بعد إطلاق Boros، ارتفع $PENDLE بأكثر من 40% خلال أسبوع، مما يؤكد اعتراف السوق بإمكانات Boros.

غالبًا ما تأتي الابتكارات التي تغير قواعد اللعبة من إعادة اكتشاف "القيم التي تم تجاهلها لفترة طويلة"، وتركيز Boros على معدل التمويل أظهر لنا كنزًا ضخمًا ظل مخفيًا لفترة طويلة خلف سوق العقود الدائمة.

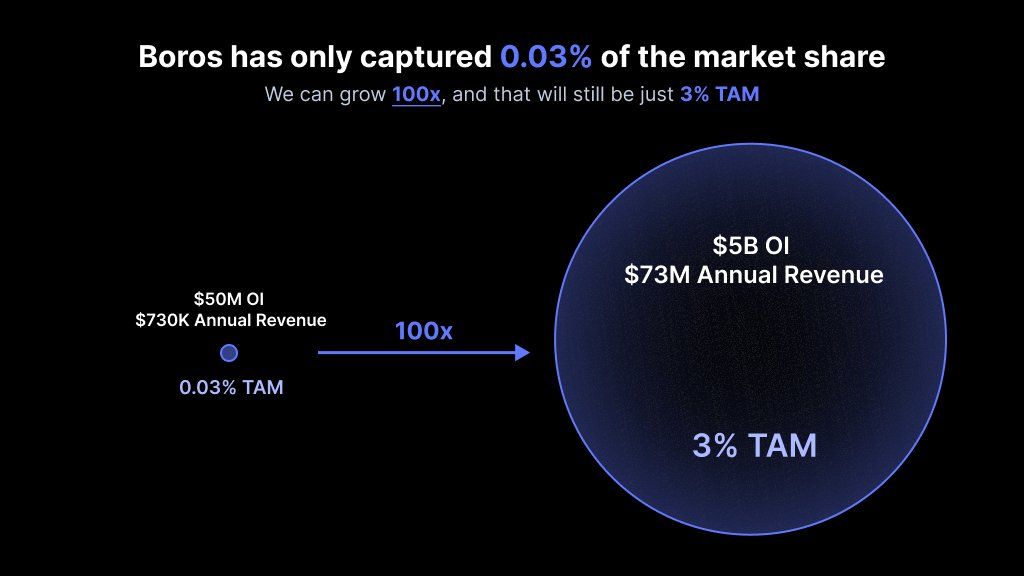

حاليًا، يتجاوز حجم العقود المفتوحة اليومية في سوق العقود الدائمة 200 مليار دولار، ويبلغ حجم التداول اليومي أكثر من 250 مليار دولار، وقد حقق Boros في شهرين فقط حجم تداول اسمي يقارب مليار دولار، ودخل سنوي يزيد عن 730,000 دولار، ومع ذلك، لا يمثل هذا سوى 0.03% من هذه الكعكة.

بعبارة أخرى، هذا سوق ضخم لم يتم استغلال إمكاناته بعد: كبروتوكول يركز على تداول معدل التمويل، إذا تمكن Boros من رفع حصته إلى 3% في المستقبل، فهذا يعني نموًا بمقدار 100 ضعف.

في مواجهة إمكانات النمو الهائلة لهذا القطاع الذي تبلغ قيمته مئات المليارات، أطلق Boros بالفعل العديد من المبادرات الرئيسية استعدادًا للنمو المستقبلي.

من جهة، وبعد أكثر من شهر من التحسين والاختبار ومراقبة استخدام المتداولين، أطلق Boros رسميًا Boros 1.0 وأعلن عن بدء برنامج الإحالة، مما يمثل انتقال Boros من مرحلة الإطلاق التدريجي إلى مرحلة التطوير الشامل. بعد بدء برنامج الإحالة، يمكن للعناوين الجديدة التي تتجاوز حجم تداول اسمي 100,000 دولار الحصول على رمز إحالة، وسيحصل المُحيل على 20% من رسوم التسوية و20% من رسوم التداول التي يولدها المستخدم المُحال، بينما سيحصل المستخدم المُحال على خصم 10% على رسوم التداول.

مدة صلاحية كل رمز إحالة هي سنة واحدة، وإذا تجاوز حجم التداول الاسمي خلال هذه الفترة 1,000,000,000 دولار، فلن يكون الخصم بنسبة 10% ساريًا بعد ذلك.

من جهة أخرى، سيواصل Boros تحسين وتطوير الوظائف والمنتجات، وسيدعم المزيد من الأصول، المزيد من منصات التداول، وكفاءة رافعة مالية أعلى في المستقبل: يدعم Boros حاليًا BTC وETH، وسيتم إضافة SOL وBNB وغيرها من الأصول تدريجيًا؛ ويدعم حاليًا Binance وHyperliquid، وسيتم دعم Bybit وOKX وغيرها من المنصات في المستقبل؛ بالإضافة إلى ذلك، ومع نضوج السوق، سيتم دعم رافعة مالية أعلى لجذب المزيد من المستخدمين لتحقيق أرباح أعلى بتكلفة أقل. وتشمل المبادرات الأخرى زيادة الحد الأقصى لـ OI وزيادة حصص الخزينة وغيرها.

بعيدًا عن تحسين المنتج، ما يستحق الانتباه أكثر هو إطار Boros القابل للتوسع:

بالإضافة إلى معدل التمويل، يمكن لتصميم Boros دعم أي شكل من أشكال العوائد، بما في ذلك العوائد من بروتوكولات DeFi، TradFi، وكذلك السندات، الأسهم، وغيرها من أصول RWA. وهذا يعني أنه بعد استكمال السيطرة على سوق معدل التمويل الضخم، سيكون لدى Boros فرصة للتوسع في DeFi وCeFi وTradFi وغيرها من المجالات.

وهذا يتماشى مع مهمة Pendle "حيثما توجد عوائد، يوجد Pendle". وباعتباره المنتج الرئيسي الذي أطلقه Pendle في 2025، سيغطي Pendle مستقبلًا الأسواق المالية المشفرة والتقليدية من خلال Boros، ومع التقدم في خطة Citadels PT المتوافقة، سيتقدم Pendle بسرعة نحو رؤيته كـ"بوابة تداول عوائد شاملة ومتكاملة".

ومن نقطة البداية لهذه الرحلة التي تبتلع جميع مصادر العوائد، ومع استمرار تطور Boros، نشهد أيضًا تشكيل منصة عوائد عملاقة تغطي جميع أنواع العوائد وتخدم جميع شرائح المستخدمين.