طريق Hyperliquid (الجزء الثالث): لا معارك في CLOB

لماذا يعد هيكل CLOB (دفتر أوامر الحد المركزي) مناسباً للعقود الدائمة، وأين تكمن حدود هيكل CLOB؟

لماذا تعتبر بنية CLOB (دفتر أوامر الحد المركزي) مناسبة للعقود الدائمة، وما هو الحد الأقصى لبنية CLOB؟

الكاتب: Zuoye

حياة Binance هي من أجل التغطية على Aster، وتأثير الثراء الفاحش، حتى المشاعر، في خريف ممطر طويل، كافية لجعل الناس ينسون قلق المراكز، بغض النظر عن الاتجاه.

بعيدًا عن مقارنة المعايير التقنية وجداول الرسوم، ما يثير فضولي حقًا هو: لماذا تعتبر بنية CLOB (دفتر أوامر الحد المركزي، Central Limit Order Book) مناسبة للعقود الدائمة، وما هو الحد الأقصى لهذه البنية؟

الأصول تحدد السعر

وُلدت متأخرًا جدًا، فلم ألحق بعصر DeFi Summer؛ وُلدت مبكرًا جدًا، فلم أرَ CLOB يتألق بين أسواق العملات الأجنبية.

تاريخ التمويل التقليدي طويل جدًا لدرجة أن الناس نسوا كيف تشكلت الأسواق في الأصل.

بعبارة موجزة، يدور التمويل حول تداول الأصول والأسعار، الأسعار (الشراء/البيع، الاتجاه الصاعد/الهابط) والأصول (سبوت/عقود/خيارات/توقعات)، وقد أعادت العملات المشفرة تمثيل مئات السنين من تاريخ التمويل في غضون عقد من الزمن، مع إضافة احتياجاتها وابتكاراتها الخاصة.

ولم تكن CLOB مجرد تقليد بسيط لـ Nasdaq أو CME، بل إذا حللنا المصطلح، نجد أن المركزي، الحد، ودفتر الأوامر تحدث جميعها على السلسلة، مما أدى في النهاية إلى الازدهار الحالي.

1. دفتر الأوامر: آلية تسجيل أسعار الشراء/البيع.

2. دفتر أوامر الحد على السلسلة: آلية تقديم عروض الأسعار مرتبة حسب الوقت والسعر، والحد يعني تحديد السعر.

3. دفتر أوامر الحد المركزي على السلسلة: يعني تسجيل أوامر الحد في نظام موحد، مثل البلوكشين، وهذا هو معنى "المركزي".

عقود BTC المتداولة في CME (CME Group)، Binance، Hyperliquid يمكن أن تكون جميعها CLOB، لكن في هذا المقال، نشير تحديدًا إلى CLOB Perp DEX المبنية على البلوكشين العام أو L2.

استمرارًا للنقطة الثالثة، هنا تفسير تاريخي: الجدل حول المسار التقني كان في 2021 تقريبًا، استمرارًا لمشكلة غلاء وبطء شبكة ETH الرئيسية، وبسبب انهيار FTX في 2022، تم تأجيل حرب Perp التي بدأت في نهاية DeFi Summer إلى 2025.

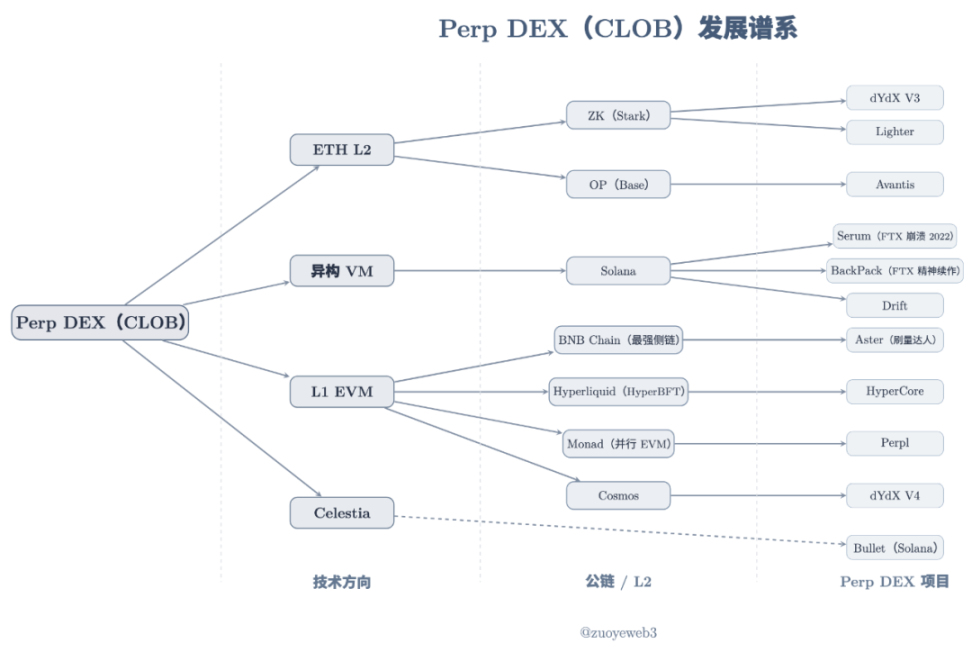

وصف الصورة: شجرة عائلة Perp DEX (CLOB)

مصدر الصورة: @zuoyeweb3

تم إطلاق مشاريع Perp DEX في أوقات مختلفة، لكنها تنقسم أساسًا إلى ثلاثة مسارات: ETH L2، VM غير متجانسة (Solana)، وL1 EVM، وتعتبر Celestia حلاً DA متطفلًا لا يعتمد على بنية VM محددة.

الوثائق التاريخية ليست ذات معنى واقعي، فالناس اليوم لا يهتمون باللامركزية، بل يهتمون فقط بكفاءة التداول، لذا لن نقارن ذلك هنا، من الصعب القول من الأسرع أو الأكثر لامركزية بين Hyperliquid ذات 4–>16–>24 عقدة وL2 ذات المنسق الواحد، وما هي أهمية ذلك.

أحزان البشر ليست متشابهة، أراهم فقط صاخبين.

الاستثمار التقني متأخر بطبيعته، فقد زُرعت بذور DeFi Summer 2020 في 2017/18، وبنهاية 2020، كان Serum قد بدأ ببطء على Solana، مع الميزات التالية:

1. واجهة سيولة أمامية وتقاسم الأرباح

2. دعم متوقع لتداول السبوت

3. الاعتماد على سرعة تنفيذ Solana العالية

4. قفل العقد لكسب MegaSerum (MSRM)

5. التعاون مع FTX

6. التعاون مع Wormhole لدعم عبر السلاسل

7. آلية عائد للأصول عبر السلاسل

8. خصم رسوم لحاملي SRM

9. آلية إعادة شراء وحرق SRM

10. خط منتجات SerumUSD المستقرة المتوقع

بالطبع، معظم حصة رمز SRM لم تكن موزعة، بل مركزة في FTX وحتى لدى SBF شخصيًا، وانهيار 2022 منح Hyperliquid وقتًا أطول لتطوير نفسه.

هذا لا يعني أن Hyperliquid نسخة مقلدة من Serum، فكل منتج عظيم هو إما نتيجة هندسة مركبة أو روح إبداعية، وقد تفوق Hyperliquid على Serum في اختيار التقنية، صناعة السيولة مع صناع السوق، وتوزيع الرموز والتحكم في المخاطر.

من dYdX/Serum إلى Hyperliquid، الجميع يعتقد أن نقل نوع الأصول Perp إلى السلسلة ممكن، لكن مع اختلاف في البنية التقنية، اللامركزية، وتنظيم السيولة، لكن لم يُجب بعد على ما الذي يجعل CLOB يحقق هذا الإجماع.

إذًا، لماذا اختار أصل مثل Perp بنية CLOB؟

الإجابة الأكثر منطقية هي أن CLOB لديها قدرة أقوى على اكتشاف الأسعار.

وهذا أيضًا جواب تاريخي، وله علاقة بـ AMM DEX، فمن Bancor إلى Uniswap وCurve، تم استكشاف تهيئة السيولة على السلسلة وقابليتها للتطبيق حول Ethereum.

تجنب بروتوكول DEX عبر وLP (مزود السيولة) مشكلتين رئيسيتين: الحاجة إلى حفظ أموال المستخدمين والحفاظ على السيولة، وركز فقط على أمان البروتوكول، بينما ينشر LP السيولة بدافع تقاسم الرسوم.

بعد ذلك، ينقل LP تكلفة السيولة في النهاية إلى المستخدم، وتنعكس في الانزلاق والرسوم، أي أن صناعة السيولة: ينتقل البروتوكول إلى LP، وLP إلى المستخدم.

لكن هناك مشكلتان متبقيتان: خسارة غير دائمة لـ LP، وضعف قدرة AMM على اكتشاف الأسعار.

- جذر الخسارة غير الدائمة هو تبادل نوعين من الأصول، حيث يجب على LP إضافة أصول مزدوجة بشكل متساوٍ، لكن اتجاه تغيرهما ليس متطابقًا، وغالبًا ما يكون زوج عملة مستقرة مع أصل آخر لتعزيز الاستقرار

- سعر AMM هو "سعر السوق"، أي أن LP، المشروع، أو بروتوكول DEX لا يمكنهم تحديد سعر أصل معين مباشرة، بل يمكنهم فقط التدخل عبر السيولة

بالنسبة لهاتين المشكلتين، كان حل الأولى هو تداول العملات المستقرة مثل USDC/USDT على Curve، لتقليل تغير الأصول الثنائية قدر الإمكان، والاعتماد على زيادة وتيرة التداول لزيادة الرسوم، وبدلاً من القول إن Curve مناسب لتداول العملات المستقرة كميزة، فهو في الحقيقة عيب فطري، وأحدث منتجاته Yield Basis تستخدم التصميم الاقتصادي والرافعة المالية "لمحو" الخسارة غير الدائمة.

أما حل الثانية فهو الحد الأقصى لـ CoW Swap عبر TWAP (متوسط السعر المرجح بالوقت، Time-Weighted Average Price)، من خلال تقسيم أمر كبير إلى عدة أوامر صغيرة لتقليل تأثير الأوامر الكبيرة على السيولة، والحصول على أفضل سعر تنفيذ، وهو المفضل لدى Vitalik.

لكن هنا يتوقف الأمر، فالتداول على السلسلة لـ Perp شفاف تمامًا، وإذا تم استخدام آلية AMM، يصبح التلاعب بالأسعار عبر تعديل السيولة أمرًا سهلاً للغاية، فحركة سعرية بنسبة 1% قد تكون مبررة في التداول الفوري، لكنها كارثية في Perp.

عيوب AMM تجعله غير مناسب، أو على الأقل غير مناسب على نطاق واسع، لـ Perp، وهناك حاجة لتقنية لا تعتمد على تغير السيولة للتحكم في السعر، أي يجب تحديد السعر مسبقًا.

يجب تنفيذ الصفقات بالسعر المعروض أو لا يتم تنفيذها، ولا يمكن تنفيذها بسعر مخفض، للحفاظ على سير عمل سوق Perp بشكل طبيعي.

القضاء على الخسارة غير الدائمة هو مجرد تأثير جانبي، فكل بنية تقنية تؤدي إلى آلية صناعة سوق مختلفة.

حساسية سعر Perp والتحكم الدقيق لـ CLOB يتطابقان تمامًا، أي أن الأصل يحدد تغير السعر، وتغير السعر يحتاج إلى بنية تقنية مناسبة.

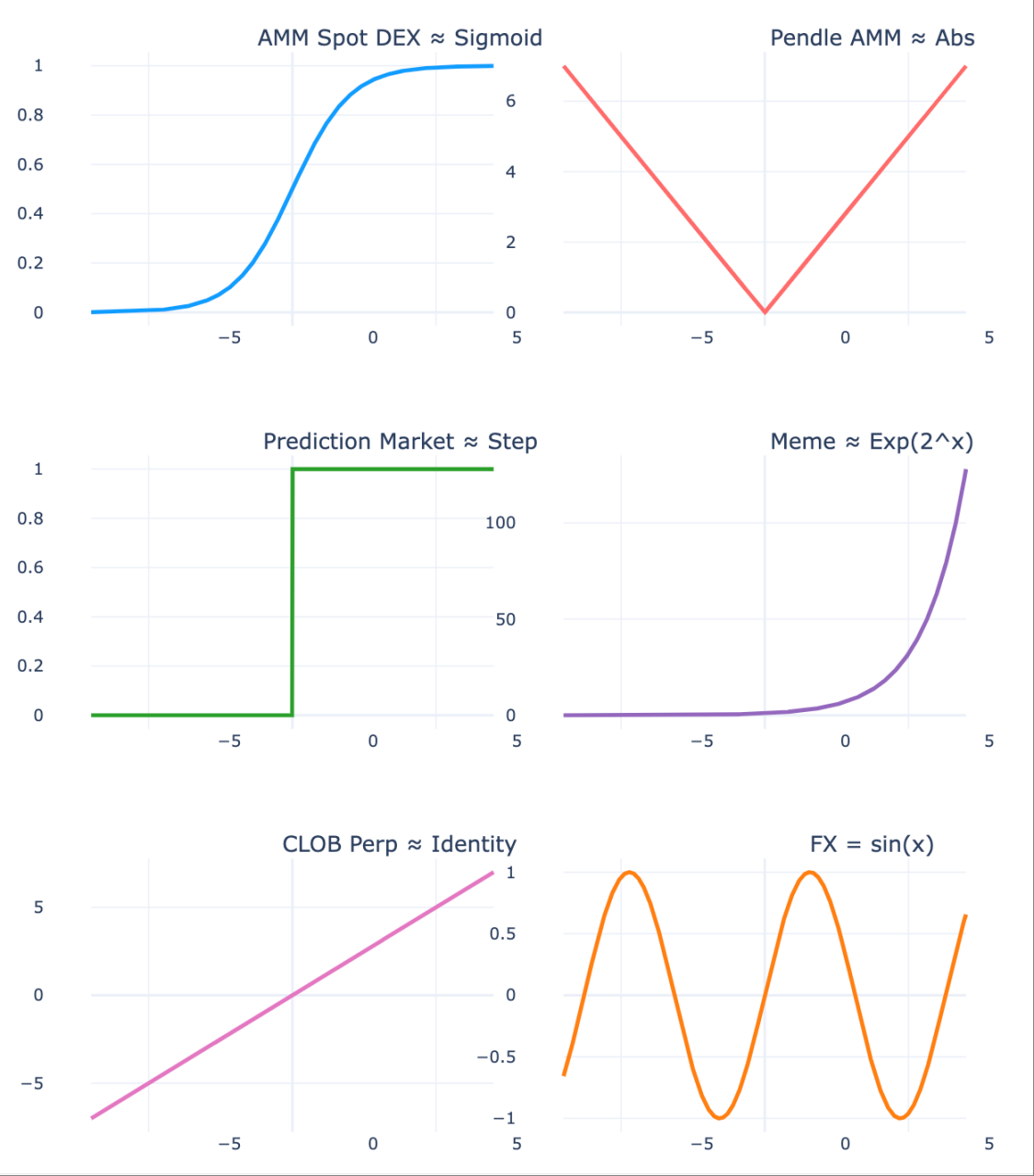

وصف الصورة: الأصل يحدد اتجاه السعر

مصدر الصورة: @zuoyeweb3

- اتجاه سعر السبوت أكثر سلاسة، وهذا هو السبب في أن المستخدمين يمكنهم "تحمل" الانزلاق، وLP يمكنه "تحمل" الخسارة غير الدائمة، أي أنه لن يخسر كثيرًا؛

- Pendle يقسم الأصل حسب تاريخ الاستحقاق، ليخلق اتجاهين سعريين مختلفين، مما يؤدي إلى رهانات سيولة مختلفة في السوق؛

- سوق التوقعات أكثر تطرفًا، حيث يوجد حالتان فقط (0،1)، وهو أكثر الأوضاع تشتتًا، ويمكن فهمه على أن الاحتمالية المتصلة تنهار في النهاية إلى 0/1؛

- سوق Meme أكثر تطرفًا، حيث تتجه قلة من المؤشرات إلى تغيرات متطرفة، بينما تتحول الأغلبية إلى أصول بلا تداول تقترب من الصفر، ويتوافق ذلك مع نظرية السوق الداخلية والخارجية؛

- تغير العقود الدائمة هو الأكثر تطرفًا، ويمكن أن ينتج عنه ديون سالبة، لأن تغير السعر ليس فقط عنيفًا، بل لا يتوقف عند الصفر، بل يمتد للأسفل؛

- تغير سعر العملات الأجنبية هو الأقل، حيث يتذبذب السعر اليومي ضمن نطاق، وقد يظهر انتظام، ويعكس استقرار الاقتصادات العالمية الكبرى.

ابتكر AMM السيولة الأولية على السلسلة، وطور عادات التداول واحتجاز الأموال، بينما CLOB أكثر ملاءمة للتحكم في الأسعار وتحقيق إعدادات تداول أكثر تعقيدًا، وعلى عكس سعر السوق في AMM، يعتمد CLOB على ترتيب السعر/الوقت للشراء/البيع، وبفضل الخوارزميات الفعالة، يحقق اكتشافًا دقيقًا للأسعار.

السعر يحدد السيولة

الحديث عن العمر كله، إذا نقص سنة أو شهر أو يوم أو ساعة، فلا يُعتبر عمرًا كاملاً.

بعد أن حل CLOB محل AMM وأكمل اكتشاف سعر Perp، لا يزال هناك حاجة لتنظيم سيولة السوق، حيث يكمل AMM DEX وجود LP الفردي بشكل طبيعي عبر تحويلين (البروتوكول إلى LP، وLP إلى المستخدم).

لكن بين السعر والسيولة، هناك ظاهرة الحجم الخاصة بـ Perp.

مشكلات Perp DEX أكثر تعقيدًا، حيث لا يتم حساب الربح أو الخسارة في AMM إلا عند التنفيذ النهائي، وإلا فإن المستخدم أو LP يكون في حالة ربح أو خسارة عائمة فقط، بينما التركيز في العقود الدائمة ليس على العقد بل على الاستمرارية.

هناك آلية رسوم بين الاتجاهين، فعندما تكون الرسوم موجبة، يدفع الاتجاه الصاعد للهابط، وعندما تكون سالبة، يدفع الهابط للصاعد.

من منظور آلية السعر، هذا يسمح بمطابقة سعر العقد مع سعر السبوت، فعندما يكون سعر العقد أقل من السبوت، فهذا يعني أن السوق هابط، وللحفاظ على وجود السوق، يجب على الصاعد دفع رسوم للهابط، وإلا لن يكون هناك هابطون، ولن يكون هناك سوق عقود دائمة، والعكس صحيح.

كما ذكرنا سابقًا، AMM هو تداول بين أصلين، لكن عقد BTC المقوم بـ USDC لا يتطلب تبادل BTC فعليًا، بل تبادل توقعات الطرفين لسعر BTC، لكن جرت العادة على استخدام USDC لتقليل التقلب.

هذا التوقع يتطلب نقطتين:

1. يجب أن يكون أصل السبوت قادرًا على اكتشاف السعر، مثل سوق BTC المتداول بشكل كافٍ، وكلما كان الأصل أكثر شهرة، كان اكتشاف السعر أكثر كفاءة، وأقل عرضة للأحداث المفاجئة؛

2. يجب أن يكون لدى الطرفين احتياطي مالي قوي، لمواجهة تقلبات الرافعة المالية، والتعامل مع الحالات القصوى بفعالية.

أي أن آلية سعر Perp تميل إلى زيادة حجم السوق، وهذا الحجم يولد السيولة.

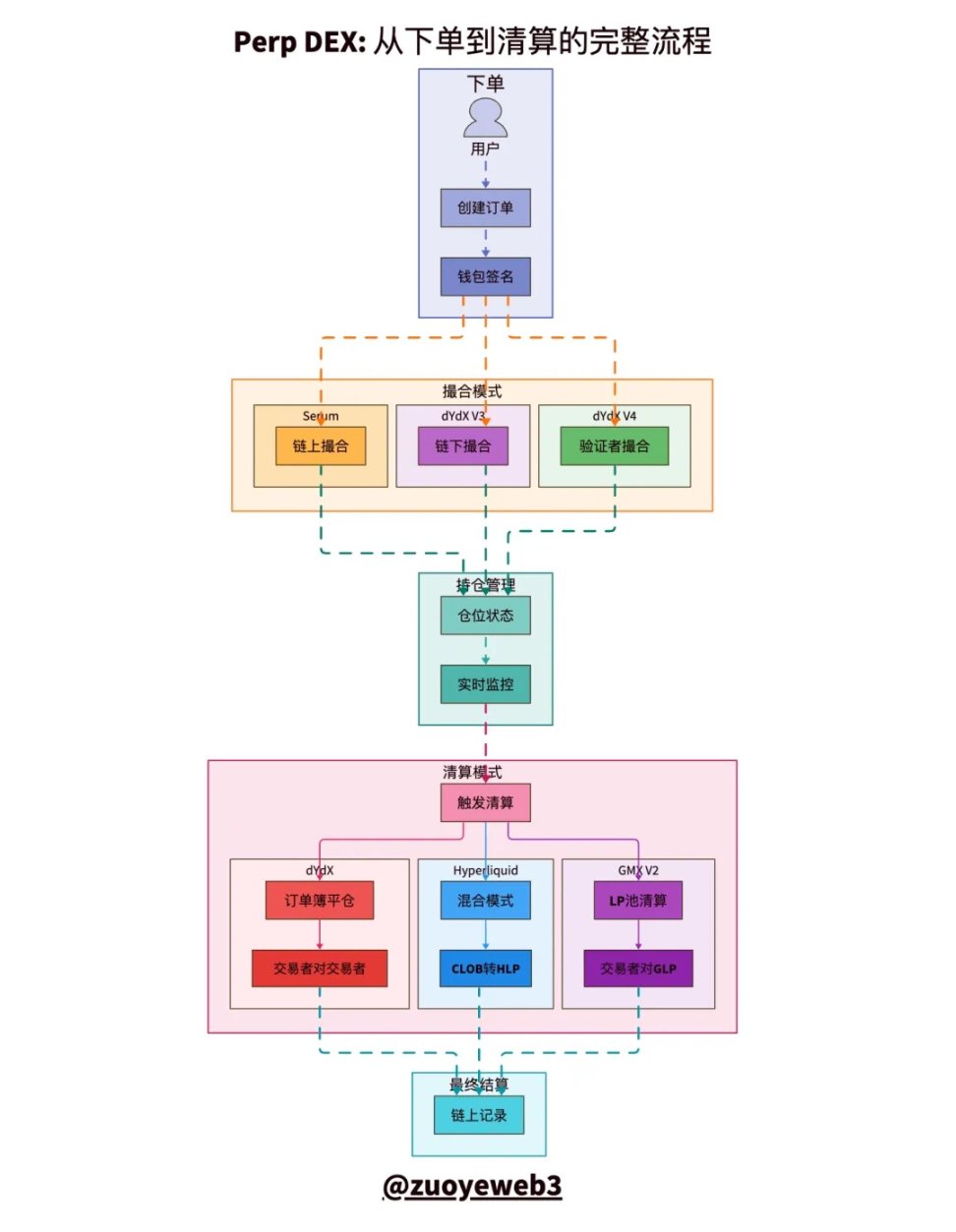

وصف الصورة: مقارنة نماذج تسوية CLOB

مصدر الصورة: @zuoyeweb3

يمكن تقسيم عملية تداول Perp بالكامل إلى خمسة أجزاء: تقديم الأوامر، المطابقة، الاحتفاظ بالمراكز، التصفية، والتسوية، وأكثرها صعوبة هي آليات المطابقة والتصفية.

- المطابقة هي مشكلة تقنية، أي كيفية مطابقة أوامر الشراء/البيع بأعلى كفاءة وأقل وقت، والاختيار النهائي للسوق هو "المركزية".

- التصفية هي مشكلة اقتصادية، ويمكن فهم العقد على أنه إقراض غير مكتمل الضمان، حيث يسمح لك التداول باستخدام رأس مال صغير لفتح مراكز كبيرة، وهذا هو جوهر الرافعة المالية.

ظاهريًا، يسمح لك التداول باستخدام الضمان لزيادة الرافعة المالية، لكن في الواقع عليك دفع هامش للحفاظ على الرافعة، وإذا انخفضت النسبة عن مستوى التصفية، يأخذ التداول الضمان الخاص بك.

داخليًا، التصفية في الظروف العادية هي سلوك طبيعي بين الطرفين، لكن كما ذكرنا سابقًا، يمكن أن يتجاوز سعر Perp الصفر بلا حدود، ومع تأثير الرافعة، قد تتجاوز الديون قيمة الضمان بكثير.

إذا لم يتمكن السوق من تصفية الديون المعدومة، يجب تعويض الهامش يدويًا، أو إلغاء الصفقات قسريًا، أو استخدام صندوق التأمين لتغطية الخسائر، لكن في الجوهر، هذا يعني تعميم الديون، أي "الجميع يتحملها".

سيولة Perp هي السعي الحتمي للحجم، لكن LP الفردي في AMM لا يمكنه إكمال هذه المهمة، فبالإضافة إلى قيود رأس المال، هناك حاجة إلى احترافية عالية في التداول من صناع السوق المحترفين.

الأمر بسيط، LP الفردي في AMM DEX لا يحتاج إلى عمليات متكررة، لكن Perp DEX يتطلب مراقبة دائمة لتطرف الرافعة.

وفي التداول العادي، طالما لم تحدث أحداث متطرفة، هناك آليات تحفيز حجم التداول شبيهة بـ AMM، مثل GMX التي تقلد آلية LP في AMM DEX، أي تحفيز LP عبر رموزها، وتطوير مجمع GLP الخاص بها، حيث يمكن للمستخدمين إضافة السيولة والحصول على رسوم ومكافآت.

في الواقع، هذه آلية "مبتكرة" جدًا، لأول مرة يمكن لـ LP الفردي المشاركة في صناعة السوق لـ Perp.

هذه الآلية تؤدي إلى تضخم حجم تداول Perp (Volume)، لكن OI (حجم العقود المفتوحة، Open Interest) ينخفض بعد إصدار الرموز مع انسحاب LP، ويدخل في دوامة الموت المزدوجة للرموز والسيولة.

يمكن أيضًا استنتاج أن LP يتحمل التصفية النهائية بشكل سلبي، وهذا ما يميز Perp عن AMM، حيث يشتري مستخدم AMM وينتهي الأمر، ويتحمل LP الربح أو الخسارة، لكن LP في Perp يتحمل وظيفة التصفية نيابة عن المشروع، ولا يمكن نقلها إلى المستخدم.

ما يسمى بآلية التأمين تحمي المشروع فقط، ولا تحمي LP نفسه.

تنتهي حملات زيادة حجم التداول في GMX وAster بسرعة، ويظل HLP في Hyperliquid يعمل بشكل مستقر نسبيًا، لكن عند مواجهة $JELLYJELLY، يتحمل HLP الخسائر، مما يوضح عدم موثوقية هذه الآليات.

كما ذكر أعلاه، أكثر من 92% من رسوم HyperCore تُستخدم لإعادة شراء $HYPE، و8% لتوزيع أرباح HLP، مما يدل على أن Hyperliquid لا يولي أهمية كبيرة لمستقبل آليات مثل HLP، وأن السيولة في HyperCore تعتمد أساسًا على صناع السوق المحترفين الذين يهتمون بتوزيع أرباح العقدة وزيادة قيمة $HYPE.

آلية صندوق التأمين يمكن اعتبارها زائدة عن الحاجة مستعارة من AMM، وقطع الاتصال أو زيادة عمق التداول أكثر فعالية منها.

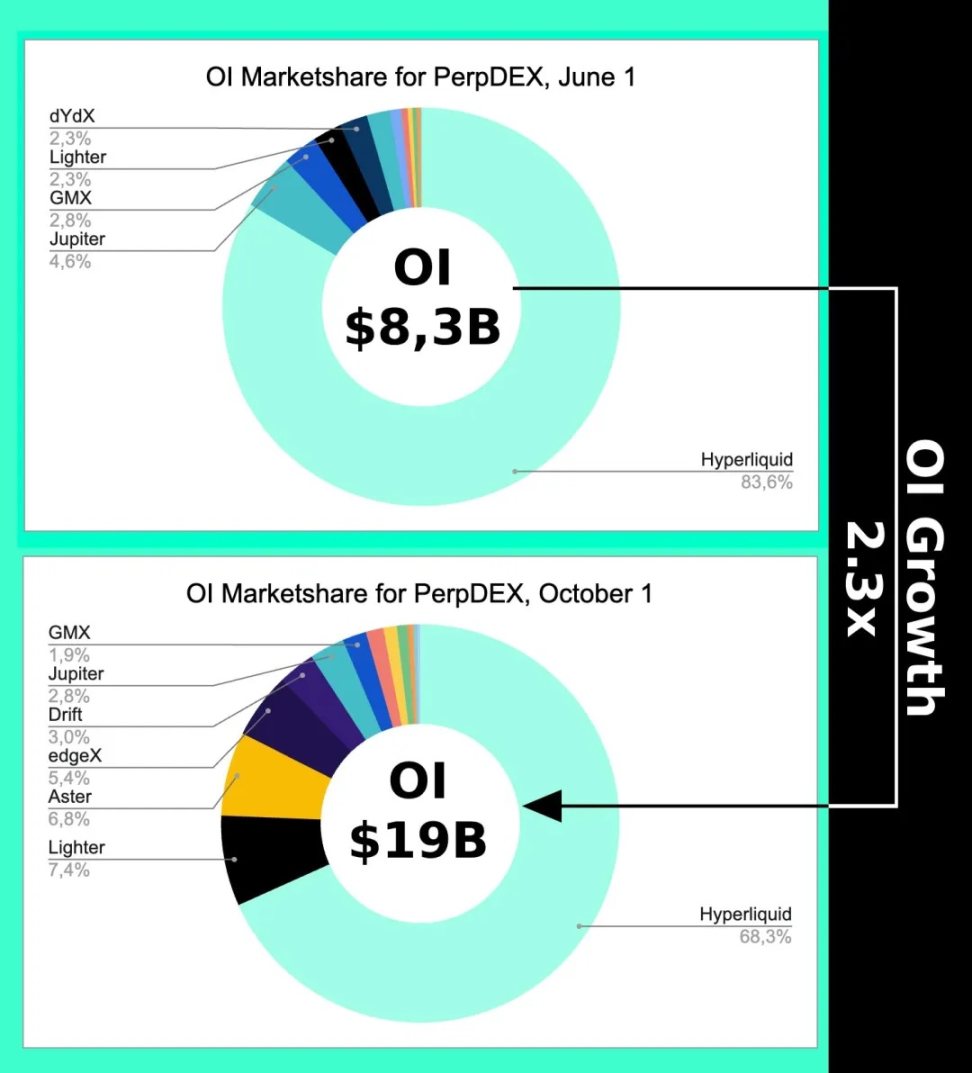

وصف الصورة: اتجاه تغير OI

مصدر الصورة: @Eugene_Bulltime

حتى في أوائل أكتوبر، عندما بدأت Aster حرب Perp DEX، انخفضت حصة Hyperliquid السوقية بنسبة 15% فقط تقريبًا، بينما تجاوزت Aster حجم التداول عدة مرات، مما يدل على أن آلية سعر CLOB تولد تأثير الحجم، وأن السيولة تشير أساسًا إلى حجم المراكز، وليس حجم التداول.

ويمكن أيضًا أن يوضح بشكل غير مباشر سبب تطوير Hyperliquid لجسر Unit عبر السلاسل وسوق تداول BTC الفوري، ليس من أجل الرسوم، بل من أجل دقة الأسعار، للتخلص في النهاية من الاعتماد على أسعار Binance.

يمكن استخدام CLOB أيضًا لتداول السبوت، ويمكن تعديل AMM بواسطة AC لاستخدامه في العقود الدائمة.

اهتم بتوافق السعر والأصل، ولا تدع المعايير التقنية تضللك.

الخاتمة

الحياة ستجد طريقها للخروج.

بلغ حجم تداول Binance السنوي 15 تريليون دولار تقريبًا، وهو الحد الأقصى لتداولات Perp، لكن حجم تداول سوق العملات الأجنبية اليومي حوالي 10 تريليون دولار، والحجم السنوي أكبر بـ 300 مرة من Perp، وبنية Hyperliquid تنتقل أيضًا إلى HyperEVM، خاصة مع التطورات المتوقعة مثل HIP-3/4 في العملات الأجنبية، الخيارات، وأسواق التوقعات.

يمكن فهم أن Perp سيصل إلى الحد الأقصى عاجلاً أم آجلاً، وفي التنافس بين الأصول والأسعار، ستظهر بنية تقنية أكثر ملاءمة لآلية اكتشاف أسعار الأصول الجديدة، مثل RFQ وغيرها.

لكن بلا شك، لن يكون هناك جدل حول مركزية البلوكشين بعد الآن، فجدل التقنية في 2021 كان مجرد استرجاع مملٍ، والتركيز على بنية البلوكشين هو في جوهره العيش في الماضي وعدم القدرة على التحرر منه.

سواء استمر OI أو حجم التداول في النمو أم لا، فقد انتهى الجدل حول CLOB، وكان 2018 هو DeFi Summer الحقيقي، وفي 2022 انتصرت Hyperliquid، والآن يجب أن نرى ما إذا كان HyperEVM سيتمكن من دخول "عشاء البلوكشين الأخير"، وهل سيكون وجود Monad بعد إصدار الرمز مملًا، وهل سيتمكن HyperEVM من تحقيق حلقة بيئية مغلقة، فهذا هو الأمر المثير للاهتمام.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تتوقع Standard Chartered مستقبلًا صاعدًا للبيتكوين رغم التوترات التجارية

بلاك روك تستحوذ على 1,884 بيتكوين لصندوق ETF الخاص بها

ارتفاع بأكثر من 8 مرات في يوم واحد، هل ستشعل PING "جنون Rune" مرة أخرى؟

انفجار السرد x402 أمر لا مفر منه، $PING أطلق إشارة البداية.

قدمت Uniswap Foundation تمويلاً يصل إلى 9 ملايين دولار لـ Brevis لبناء نظام حوافز توجيهية بدون ثقة

قدمت Uniswap Foundation تمويلاً لـ Brevis لتطوير وتنفيذ "برنامج استرداد الرسوم بدون وسيط"، حيث ستقدم ما يصل إلى 9 ملايين دولار كتعويضات عن رسوم Gas للجهات التي تدمج v4 Hook pool.