عصر التقاعد مع Bitcoin

بداية عصر جديد للاستثمار التقاعدي في العملات المشفرة.

عصر جديد لاستثمار التقاعد في العملات المشفرة قد بدأ.

الكاتب: Thejaswini M A

الترجمة: Block unicorn

خلال معظم القرن العشرين، كان الجواب على هذا السؤال بسيطًا: يقرره صاحب العمل الخاص بك. كانت الشركات تقدم خطط التقاعد، وتدير الاستثمارات، وتتحمل المخاطر. إذا كان أداء الصندوق جيدًا، يحتفظون بالأرباح الإضافية؛ وإذا كان أداء الصندوق سيئًا، يعوضون العجز. لم يكن لديك رأي في الأمر، لكنك لم تكن تتحمل الخسارة أيضًا.

لاحقًا، أدى ظهور خطط 401(k) إلى نقل المسؤولية إلى الأفراد. أنت من يختار الاستثمارات ويتحمل المخاطر. لكن خياراتك ليست حرة بالكامل. لا يزال صاحب العمل يلعب دور الحارس، ويقدم فقط مجموعة من الخيارات "الحذرة". في البداية، اعتبرت المحاكم أن الأسهم العادية محفوفة بالمخاطر للغاية لحسابات التقاعد. لاحقًا، اعتُبر أن صناديق المؤشرات سلبية للغاية. تعريف الحذر يتطور، لكن النهج الأبوي لا يزال قائمًا.

في 15 أكتوبر 2025، أعادت Morgan Stanley رسم الحدود. أصبح بإمكان 16,000 مستشار مالي في الشركة الآن التوصية باستثمار bitcoin لأي عميل، بما في ذلك أولئك الذين يمتلكون IRA و401(k). لا يوجد حد أدنى للثروة، ولا متطلبات تحمل مخاطر عدوانية. bitcoin أصبح ببساطة جزءًا من محفظة الاستثمارات التي تمول حياة كبار السن في أمريكا، جنبًا إلى جنب مع السندات والأسهم الممتازة.

المخاطر هائلة. يبلغ إجمالي أصول التقاعد الأمريكية 45.8 تريليون دولار. حتى لو تم تخصيص 1% فقط من هذه الأصول للعملات المشفرة، فهذا يعني تدفق 270 مليار دولار إلى السوق. وإذا كانت النسبة 2%، فهذا يتجاوز 500 مليار دولار.

ما هو المبدأ الرياضي الجميل وراء ذلك؟ لدي بعض الأفكار لأشاركها.

Morgan Stanley تفتتح عصرًا جديدًا لاستثمار التقاعد في العملات المشفرة

حتى أكتوبر الماضي فقط، كانت Morgan Stanley تقيد الوصول إلى العملات المشفرة على العملاء الذين يمتلكون أصولًا تزيد عن 1.5 مليون دولار، ولديهم قدرة تحمل مخاطر عدوانية، ويملكون حسابات وساطة خاضعة للضريبة. أما حسابات التقاعد فكانت محظورة تمامًا.

الآن لم تعد هذه القيود موجودة.

لن يقوم المستشارون بشراء bitcoin مباشرة للعملاء. بدلاً من ذلك، سيخصصون الأموال لمنتجات استثمارية مشفرة خاضعة للتنظيم، وأساسًا bitcoin ETF من BlackRock وFidelity. في المستقبل، قد تشمل المنتجات ETF لـ Ethereum وSolana بمجرد الموافقة عليها.

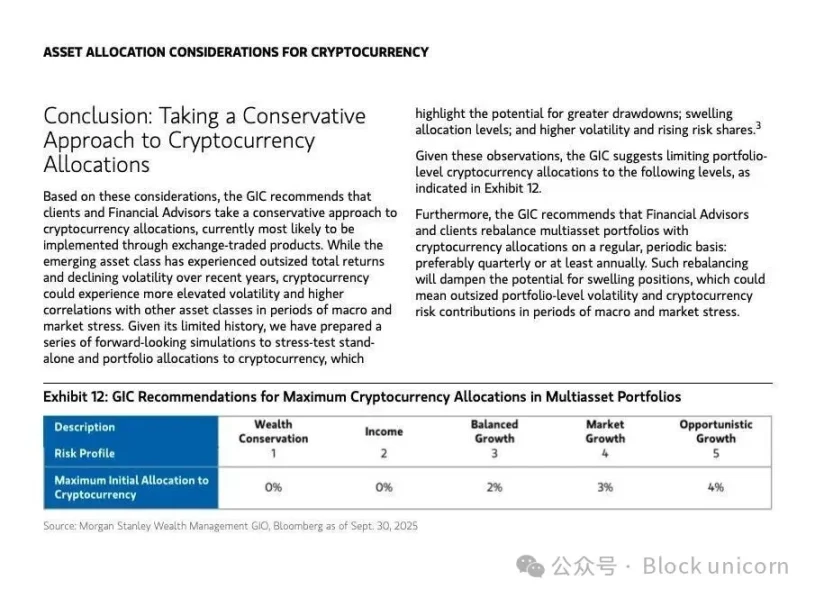

يتتبع نظام المحفظة الآلي للشركة في الوقت الفعلي تعرض كل عميل للأصول المشفرة لمنع التركيز المفرط. توصي لجنة الاستثمار العالمية في Morgan Stanley بأن يخصص المستثمرون الشباب أو العدوانيون 4% لمحفظة "نمو الفرص"، و2% لمحفظة النمو المتوازن، و0% لاستراتيجيات الحفاظ على رأس المال أو الدخل.

هذه القيود بمثابة درع قانوني. بموجب قانون تأمين دخل التقاعد للموظفين لعام 1974 (ERISA)، الذي ينظم خطط التقاعد ويحدد الاستثمارات "الحذرة"، تتحمل الشركات التي ترعى خطط 401(k) واجب الأمانة للعمل لصالح المشاركين. إذا قدمت الشركة استثمارات غير حذرة أو محفوفة بالمخاطر دون إشراف مناسب، يمكن للمشاركين رفع دعاوى قضائية بسبب الخسائر. للفوز، يجب على المدعي إثبات أن الوصي انتهك واجبه من خلال تقديم استثمارات غير مناسبة أو ضعف الرقابة الإدارية.

تم تصميم حد Morgan Stanley البالغ 4% والمراقبة الفورية للمخاطر للدفاع ضد مثل هذه الدعاوى. تراهن الشركة على أن القيود المحافظة على التخصيص والمراقبة الفورية للمخاطر ستحميها من اتهامات الإهمال في تعريض المتقاعدين لتقلبات العملات المشفرة. لم يتم اختبار ما إذا كان هذا الدفاع سيصمد إذا انخفض bitcoin بنسبة 70%.

يجب على المستشارين تسجيل توصيات العملات المشفرة من خلال النظام الداخلي. يضمن فريق الامتثال أن العملاء يؤكدون على إخلاء المسؤولية بشأن التقلبات وتعديل تحمل المخاطر قبل الاستثمار.

بينما يتوفر bitcoin ETF فورًا، ستطلق منصة E-Trade التابعة لـ Morgan Stanley في عام 2026 تداول bitcoin وEthereum وSolana بشكل مباشر، بدعم من بنية Zerohash التحتية.

لا يزال هذا خاضعًا لرقابة صارمة، وتقييم المخاطر، وبرمجيات توزيع صارمة. لكنه فعليًا جعل العملات المشفرة خيار استثمار رئيسي متاحًا لـ 80% من حسابات التقاعد الأمريكية التي تديرها Morgan Stanley.

لماذا الآن؟ نافذة السياسات قد فُتحت للتو

ثلاثة تغييرات تنظيمية مهدت الطريق لتحرك Morgan Stanley.

أولاً، وقع الرئيس ترامب في أغسطس أمرًا تنفيذيًا يوجه وزارة العمل (DOL) وهيئة الأوراق المالية والبورصات (SEC) لإعادة النظر في قواعد الاستثمارات البديلة في 401(k) وIRA. أعاد هذا الأمر فعليًا رسم حدود استثمارات التقاعد، وأشار للمؤسسات المالية أن رد الفعل التنظيمي لم يعد يمثل مشكلة.

ثانيًا، أنشأ قانون GENIUS الذي تم توقيعه في يوليو أول إطار تنظيمي شامل للعملات المستقرة في الولايات المتحدة. من خلال اشتراط دعم احتياطي بالدولار بنسبة 1:1 وتدقيق ربع سنوي، قلل القانون من الثغرات النظامية وجعل المؤسسات تثق بأن بنية العملات المشفرة التحتية أصبحت الآن شرعية من الناحية التنظيمية.

ثالثًا، تراجعت وزارة العمل عن موقفها الحذر لعام 2022 بشأن العملات المشفرة في خطط التقاعد. من خلال السماح للأوصياء بتقييم استثمارات العملات المشفرة وفقًا لمعايير ERISA التقليدية، جعلت وزارة العمل إدراج العملات المشفرة في 401(k) وIRA أمرًا طبيعيًا دون الحاجة إلى استثناءات خاصة.

خلقت هذه التغييرات معًا نافذة سياسات ضيقة. كانت Morgan Stanley أول شركة إدارة ثروات رئيسية تستغل هذه الفرصة، بينما تحركت منافساتها مثل Fidelity وSchwab ببطء بسبب استمرار لجان المخاطر الداخلية في مناقشة حدود التعرض.

بعد أن فسرت وول ستريت الإشارات التنظيمية، خلصت إلى أن مخاطر عدم تقديم العملات المشفرة الآن أصبحت أكبر من مخاطر تقديمها. لكن هناك تيار أعمق يدفع هذا التحول: ما تسميه المؤسسات الآن "صفقة انخفاض قيمة العملة".

هذا يتماشى مع الحجة التي طرحها محبو الذهب وداعمو bitcoin لسنوات. البنوك المركزية لن تتوقف عن طباعة النقود. ستفقد العملات الورقية قوتها الشرائية. الأصول التقليدية للتحوط مثل الذهب ترتفع بقوة، ومؤشر الدولار في اتجاه هبوطي لعدة سنوات، والمستثمرون يتحولون إلى أصول ذات عرض ثابت. الأفكار التي كانت هامشية أصبحت الآن إجماعًا مؤسسيًا. bitcoin الآن مصمم ليكون أصلًا مقاومًا لانخفاض القيمة: عرض ثابت، إصدار شفاف، تحقق بلا ثقة. عندما يُعاد تسعير العملة نفسها، لم يعد bitcoin يبدو مضاربة، بل وسيلة للحفاظ على رأس المال.

الخطوات التالية

أدى تحرك Morgan Stanley الحاسم إلى زيادة الضغط على شركات إدارة الثروات الأخرى التي لديها أعمال تقاعدية. فيما يلي حالة اللاعبين الرئيسيين.

أطلقت Fidelity في عام 2022 IRA للعملات المشفرة بدون رسوم، وتوفر الآن bitcoin ETF الفوري. بصفتها أكبر مزود 401(k) من حيث الأصول، حيث تمتلك أكثر من ثلث الحسابات الأمريكية، توسعت Fidelity لتشمل صناديق Ethereum وSolana. ومع ذلك، لم تدمج بعد العملات المشفرة في محافظ التقاعد التي يديرها المستشارون يوميًا.

يمتلك bitcoin ETF من BlackRock (IBIT) أصولًا بقيمة 84 مليار دولار، ويسيطر على 57% من سوق bitcoin ETF. إنه أسرع ETF نموًا في التاريخ، وقد يصل إلى 100 مليار دولار في 450 يومًا. تكمن قوة BlackRock في هيمنة المنتج، وليس قنوات التوزيع.

تخطط Schwab لإطلاق تداول العملات المشفرة الفوري في عام 2026، مستهدفة مستثمري الجيل Z الذين يمثلون 33% من الحسابات الجديدة وأعمارهم أقل من 28 عامًا. تخطط Schwab لإطلاق مجموعة كاملة من المنتجات في أوائل 2026، لكنها لم تفتح بعد إمكانية الوصول لحسابات التقاعد.

تدير Vanguard أصولًا بقيمة 10 تريليون دولار، وبعد سنوات من مقاومة الأصول المشفرة، تستكشف الآن إمكانية الوصول إلى ETF للعملات المشفرة من أطراف ثالثة. تحت ضغط العملاء وتعيين الرئيس التنفيذي الجديد لـ BlackRock، تغيرت سياسة Vanguard لتصبح أكثر انفتاحًا على العملات المشفرة. ومع ذلك، لا تزال Vanguard الأكثر حذرًا بين اللاعبين الرئيسيين.

تركز Goldman Sachs، من خلال منصة GS DAP بالتعاون مع BNY Mellon، على صناديق أسواق المال المرمزة، وتوفر خدمات تسجيل الصناديق على السلسلة. تبني الشركة بنية تحتية للأصول المرمزة بدلاً من السعي وراء تعرض العملات المشفرة للأفراد.

القطاع المصرفي الأوسع يتحرك أيضًا. تقوم JPMorgan بتوسيع استخدام JPM Coin لتسوية المعاملات عبر الحدود وخدمة صناديق العملات المشفرة. تخطط Citigroup لإطلاق خدمات حفظ الأصول الرقمية في عام 2026، وشاركت في تحالف العملات المستقرة لمجموعة السبع. يشارك كل من Bank of America وDeutsche Bank وUBS وBarclays في مجموعات بحثية متعددة الجنسيات حول العملات المستقرة.

لاعب جديد جدير بالاهتمام هو Erebor Bank، الذي يتخذ من كولومبوس، أوهايو مقرًا له، وأسسها الملياردير Palmer Luckey وJoe Lonsdale، وكلاهما من مؤيدي ترامب. حصلت Erebor في أكتوبر على موافقة مشروطة من مكتب مراقب العملة الأمريكي (OCC). يهدف هذا البنك، الذي يركز على التكنولوجيا والعملات المشفرة، إلى خدمة الشركات الناشئة في مجالات مثل الذكاء الاصطناعي والأصول الرقمية. يمثل حصوله على الموافقة علامة على أن الأبواب التنظيمية بدأت تُفتح أمام المؤسسات المتخصصة في الأعمال المصرفية للعملات المشفرة.

تتنافس المؤسسات التقليدية على دمج العملات المشفرة في البنية التحتية الحالية لإدارة الثروات، بينما يبني اللاعبون الجدد مسارات أصلية للعملات المشفرة من الصفر.

بينما أدخلت خطوة Morgan Stanley العملات المشفرة إلى حسابات التقاعد الفردية، كانت صناديق التقاعد الحكومية تتراكم bitcoin بهدوء لأكثر من عام.

كشفت ولايتا ويسكونسن وميشيغان عن امتلاك أصول في BlackRock IBIT وARK bitcoin ETF، بإجمالي يقارب 400 مليون دولار.

تتسارع تقارب شهية المخاطرة بين عامة الناس ومستثمري المؤسسات في وول ستريت. تعمل صناديق التقاعد بموجب واجب الأمانة، مما يعني أن مديريها يجب أن يثبتوا أن كل تخصيص استثماري حذر ويخدم مصلحة المستفيدين. إذا كانوا على استعداد للاستثمار في bitcoin، فذلك لأنهم يعتقدون أن فوائد التنويع وإمكانية الصعود غير المتماثل تفوق مخاطر التقلبات.

الآن، من خلال Morgan Stanley، انضمت حسابات التقاعد إلى هذا الاتجاه، مما يبرز إعادة تخصيص ضخمة ولكن خفية للمدخرات طويلة الأجل نحو الأصول الرقمية. تحدد الاستراتيجيات المحافظة حد التعرض عند 5% من المحفظة، بينما قد تصل التخصيصات العدوانية إلى 35%، حسب تحمل المخاطر.

يقدر محللو Bitwise أن تحويل 1-2% من أصول التقاعد البالغة 45.8 تريليون دولار إلى العملات المشفرة يعادل تدفقات تتراوح بين 450 مليار و900 مليار دولار، وقد يدفع bitcoin إلى 200,000 دولار. قد تصل أولى هذه الأموال في خريف هذا العام، تزامنًا مع احتمال خفض الاحتياطي الفيدرالي لأسعار الفائدة.

ولكن إذا انخفضت العملات المشفرة بنسبة 70%، فسيكون ذلك خسارة تقاعدية بقيمة 300 مليار دولار، مما قد يؤثر على الإنفاق الاستهلاكي ويقوض الثقة في مستشاري التقاعد.

ماذا سيحدث إذا حذا الآخرون حذوهم؟

يتوقع محللو Deutsche Bank أنه بحلول عام 2030، وبسبب انتشار المؤسسات وضعف الدولار، قد تحتفظ البنوك المركزية بكميات كبيرة من bitcoin والذهب. لقد تجاوز الذهب حاجز 4,000 دولار للأونصة، بينما يتم تداول bitcoin بالقرب من أعلى مستوياته التاريخية.

انخفضت حصة الدولار في الاحتياطيات العالمية من 60% في عام 2000 إلى 41% في عام 2025. أدى هذا الانخفاض إلى تدفقات قياسية إلى الذهب وbitcoin ETF، حيث بلغت 5 مليارات دولار و4.7 مليارات دولار في يونيو وحده.

يقدر محللو JPMorgan أنه بحلول عام 2027، قد يؤدي نمو سوق العملات المستقرة إلى طلب إضافي على الدولار بقيمة 1.4 تريليون دولار، رغم أن ذلك يعتمد على اهتمام المستثمرين الأجانب. لا تزال التفاعلات بين صعود bitcoin، واعتماد العملات المستقرة، وهيمنة الدولار قيد التطور.

ومع ذلك، من الواضح أن محافظ التقاعد يُعاد بناؤها الآن من خلال bitcoin ETF، سواء فهم المنظمون أو المستشارون أو المتقاعدون تمامًا ما يعنيه ذلك أم لا.

إذا اتبعت Fidelity وSchwab وVanguard خطى Morgan Stanley، فإن القطاع سيقرر فعليًا أن العملات المشفرة لم تعد أصولًا بديلة. لقد أصبحت أصولًا أساسية.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تقديم Bitwise لصندوق SUI ETF الفوري لدى SEC يشير إلى مرحلة جديدة في منافسة صناديق العملات البديلة

ملخص جلسة الأسئلة والأجوبة السنوية لـ CZ: إلى جانب Giggle Academy، ما الذي يعمل عليه أيضًا؟

بدء تعافي Bitcoin: محلل يؤكد الخروج من منطقة البيع المفرط مع ارتداد المؤشر الرئيسي

تنبيه! الاحتياطي الفيدرالي الأمريكي يخفض معدل الفائدة على احتياطيات البنوك!