تخيلات واسعة حول عملة BASE: كيف يمكن تصميم اقتصاد العملة بشكل معقول لخلق قيمة تبلغ 4 مليارات دولار؟

قد يمثل توكن BASE خطوة نحو نضوج أكبر في اقتصاديات الطبقة الثانية (L2)، متجاوزًا الاعتماد على رسوم المعاملات، ومتحولًا نحو التقاط القيمة الحقيقية المدفوعة بالاستخدام الفعلي.

العنوان الأصلي: BASE Token Design Proposal

الكاتب الأصلي: Achim Struve، Outlier Ventures

الترجمة الأصلية: AididiaoJP، Foresight News

نظرًا لأن العديد من شركات محفظتنا الاستثمارية تبني على Base، فإن لدينا اهتمامًا كبيرًا بنجاح هذا النظام البيئي. يهدف هذا الاقتراح إلى بناء مجتمع من خلال عرض نموذج تصميم توكن يتحدى النموذج التقليدي للطبقة الثانية (L2). يعالج هذا النموذج مفارقة الدخل والنمو الأساسية من خلال آلية عملة التسعير التكيفية. يمثل توكن BASE فرصة لإعادة تصميم اقتصاديات L2 من المبادئ الأساسية.

مناقشة توكن BASE: إعادة تصميم اقتصاديات توكنات L2

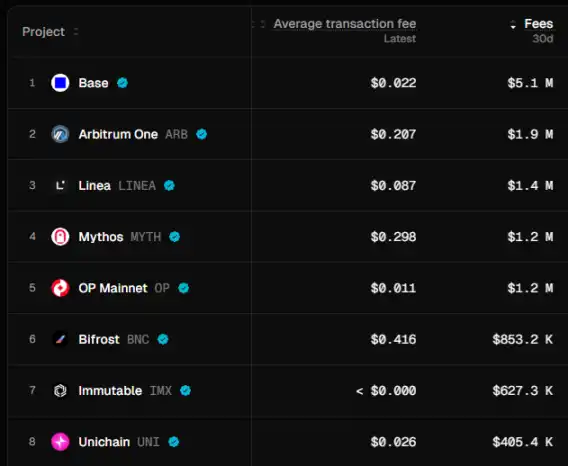

تواجه الطبقة الثانية تحديًا اقتصاديًا أساسيًا: الحفاظ على ضغط المنافسة على رسوم المعاملات المنخفضة يضعف القدرة على تحقيق الدخل. تمتلك Base قيمة TVL تبلغ 4.95 مليارات دولار، ومليون مستخدم نشط يوميًا، ورسوم معاملات شهرية بقيمة 5.1 ملايين دولار، ويرجع ذلك أساسًا إلى ارتباطها الأصلي بـ Coinbase، ورسومها المنخفضة التنافسية بمتوسط 0.02 دولار فقط للمعاملة، واندماجها العميق مع النظام البيئي الأوسع القائم على EVM.

يستعرض هذا الاقتراح حلاً لشكل محتمل لتصميم توكن لـ Base. الأمر لا يتعلق فقط بالبقاء في الصدارة، بل ببناء الريادة. التوصية الأساسية هي تقليل الاعتماد على استخراج الرسوم كمصدر رئيسي للدخل. من خلال الجمع بين آلية عملة التسعير التي تم إثباتها عبر آليات الرشوة مع اقتصاديات تكيفية، يتم خلق قيمة مستدامة لكل من Coinbase وBase وتوكن BASE.

فرصة توكن BASE

تركز الطبقات الثانية التقليدية على رسوم المعاملات، متجاهلة المحركات الرئيسية لقيمة الأصول المشفرة الناجحة. كما لاحظ @mosayeri، "لطالما أخطأ مجتمع الكريبتو في تقدير سرد تراكم القيمة لأصول L1، معتقدًا أن المحرك الرئيسي هو رسوم المعاملات." تأتي القيمة الأساسية لـ ETH وSOL من استخدامها كعملة تسعير مقفلة في مجمعات AMM، وليس من رسوم الغاز.

يوفر هذا فرصة لـ BASE لتثبت نفسها كعملة التسعير الرئيسية في DEXs المعتمدة ضمن نظام Base البيئي. بدلاً من التنافس على دخل الرسوم المتناقص، تولد BASE الطلب من خلال الحاجة الحقيقية للسيولة عبر أزواج التداول.

آلية عملة التسعير

يقوم المستخدمون بقفل توكنات BASE للحصول على veBASE (BASE المحجوزة للتصويت)، مما يمنحهم حق الحوكمة في خوارزمية توزيع الرسوم. يوجه حاملو veBASE المكافآت إلى مجمعات AMM التي تستخدم BASE كعملة تسعير، ويتم تعديل نسب التوزيع تلقائيًا بناءً على مؤشرات صحة الشبكة. يؤدي نمو النظام البيئي مباشرة إلى زيادة الطلب على قفل توكنات BASE، حيث ترتبط هذه التوكنات بحوافز السيولة.

يعتمد هذا النظام على مفهوم عملة التسعير الناضج المشابه لـ Virtuals، مع إضافة آلية تصويت الحجز المشابهة لـ Aerodrome، ولكن دون إعادة توزيع رسوم مجمعات السيولة على المصوتين. يتم تخصيص جزء من دخل المنسق للحصول على الحوافز التي يقرر التصويت عليها لمجمعات التسعير بـ BASE بشكل مستدام. ويظل هذا فعالًا حتى بعد مرحلة الإطلاق الأولية. على عكس النماذج الثابتة، يستجيب التوزيع الديناميكي للرسوم للظروف الفعلية من خلال خوارزميات تعلم آلي دقيقة. تقوم هذه الخوارزميات بتحليل استخدام الشبكة، وأنماط حجم تداول DEX، ومؤشرات نمو النظام البيئي لتحديد إجمالي الحوافز الموزعة.

ستؤدي هذه الآلية إلى منافسة سيولة مشابهة لـ Curve Wars، حيث تتراكم البروتوكولات توكنات حوكمة BASE لضمان حوافز السيولة. مع توسع نظام Base البيئي، ستحتاج المزيد من البروتوكولات إلى سيولة BASE، مما يقلل من العرض المتداول ويخلق ضغط طلب طبيعي. في الوقت نفسه، توفر هذه الطريقة فرصة لتبادل توكنات واسعة النطاق مع البروتوكولات الرائدة القائمة على Base. يعزز ذلك ملكية النظام البيئي اللامركزية. يمكن لـ Base استخدام توكنات من أنظمة بيئية أخرى لبناء مجمعات سيولة BASE الخاصة بها. يمكن أن تكون رسوم التداول التي يتم جمعها من السيولة المملوكة للبروتوكول مصدر دخل مستدام طويل الأجل.

النظام الاقتصادي التكيفي

تستخدم تصاميم توكنات L2 الحالية خطط توزيع ثابتة، ولا يمكنها الاستجابة لظروف السوق المتغيرة. تقدم BASE نظامًا تكيفيًا معقدًا يتجاوز تعديلات الرسوم البسيطة مثل EIP-1559 في Ethereum.

استنادًا إلى مبدأ التبني الذي تم نشره سابقًا، تنفذ BASE خطة توزيع ديناميكية تستجيب لإشارات الطلب في النظام البيئي من خلال مجموعتي توزيع استراتيجيتين:

· مجموعة توزيع تركز على التخصيص (الاحتياطي الاستراتيجي لـ Coinbase، الخزانة البروتوكولية، المجتمع والمستخدمون): تحصل على زيادة في التوزيع خلال فترات الأداء القوي لمؤشرات الأداء الرئيسية (KPI) لتحسين توزيع القيمة عند ارتفاع التبني.

· مجموعة توزيع للنمو والبناء (صندوق النظام البيئي والمطورون، المدققون والبنية التحتية): تحصل على حوافز متزايدة خلال فترات ضعف مؤشرات الأداء الرئيسية لتحفيز التطوير وأمان الشبكة عند الحاجة إلى دعم إضافي.

تشمل مجموعة توزيع النمو والبناء جميع حوافز مجمعات عملة التسعير، وتوزع من خلال صندوق النظام البيئي على البروتوكولات التي تستخدم BASE كزوج تداول رئيسي. يربط هذا النظام التكيفي مباشرة بين توزيع الحوافز وقيمة عملة التسعير.

خلال فترة الاستحقاق لأي مجموعة توزيع، لن يصل التوزيع أبدًا إلى الصفر، ويعدل النظام الوزن النسبي بين المجموعات وفقًا لظروف السوق وصحة النظام البيئي. تحلل نماذج التعلم الآلي عدة عوامل لمنع عنق الزجاجة في الحوكمة مع ضمان أفضل توافق لأصحاب المصلحة عبر دورات السوق.

إطار توزيع توكن BASE

توزيع توكن BASE وأطول فترة استحقاق كمثال، وقد تتغير فترة الاستحقاق الفعلية وفقًا لمعايير التوزيع التكيفية الدقيقة.

الميزات الرئيسية:

· نظام توزيع تكيفي: جميع التوزيعات تستخدم خطة ديناميكية، حيث تحصل مجموعة التخصيص على زيادة في التوزيع عند الأداء القوي، بينما تحصل مجموعة النمو والبناء على حوافز متزايدة في فترات الضعف.

· توافق مساهمي COIN: يخلق احتياطي Coinbase الاستراتيجي بنسبة 20% توافقًا مباشرًا في القيمة دون تعقيدات تنظيمية.

· اللامركزية التدريجية: تضمن حوافز المدققين (20%) أمان الشبكة في مرحلة الإطلاق، بينما يدعم التوزيع المجتمعي ملكية توكن BASE اللامركزية المستدامة.

· توازن التطوير: يضمن الوزن المتساوي بين مكافآت المجتمع وتطوير النظام البيئي نجاح التبني واحتفاظ المطورين.

يتطلب التوزيع النهائي تحليلاً هندسيًا شاملاً للتوكنات، ومراجعة قانونية، وآراء المجتمع لتحقيق الاستدامة الاقتصادية، والامتثال التنظيمي، وتوافق المستخدمين.

القيمة الاستراتيجية والتأثير على Coinbase

تمثل توكننة Base تحولًا جذريًا في تنويع مصادر الدخل. بينما تحقق Base حاليًا رسوم منسق معتدلة (تُحافظ على مستوى منخفض لأسباب تنافسية)، يمكن أن تخلق التوكننة قيمة تزيد عن 4 مليارات دولار من خلال الاحتياطي الاستراتيجي على الفور.

يواجه النموذج الحالي قيودًا. أشار Brian Armstrong إلى أهمية الرسوم المنخفضة، مدركًا أن الرسوم الأعلى ستدفع المستخدمين إلى المنافسين الذين يقدمون حوافز توكنات، مما يخلق مفارقة الدخل والنمو.

تكسر التوكننة هذه المفارقة من خلال تحويل الحوافز من استخراج الرسوم إلى تسريع النظام البيئي وتراكم القيمة. تضمن الاحتياطي الاستراتيجي بنسبة 20% توافق مصالح Coinbase مع نجاح Base طويل الأجل، مع القضاء على ضغط تعظيم الرسوم. يوفر توزيع التوكنات تمويلًا للنمو دون التأثير على الميزانية العمومية، مما يسمح بتقديم مكافآت تنافسية تتماشى مع حوافز L2 الأخرى.

يتجاوز التأثير الاستراتيجي العوائد الفورية من خلال فرص تنويع الدخل المتعددة. تمكن التوكننة Coinbase من تقديم خدمات الحفظ المؤسسي لحاملي BASE، مما يولد رسوم حفظ متكررة، ويضع نفسها كبوابة مؤسسية أولى للتعرض لمخاطر BASE. يتيح تكامل Coinbase One خفض تكلفة اكتساب العملاء من خلال تقديم مكافآت BASE وخصومات وامتيازات منصة للمشتركين، مما يخلق علاقات عملاء أكثر تماسكًا وقيمة عمرية أعلى.

استراتيجية التوزيع

يجب أن توازن استراتيجية التوزيع بين قاعدة عملاء Coinbase ومشاركي نظام Base البيئي. بينما يقترح @Architect9000 "توزيع التوكنات فقط على أعضاء Coinbase One" كآلية لمكافحة هجمات السايبيل وتوافق العملاء، يتطلب التوزيع العادل تضمين المستخدمين النشطين على سلسلة Base والمطورين الذين تم التحقق منهم من مجتمع Discord.

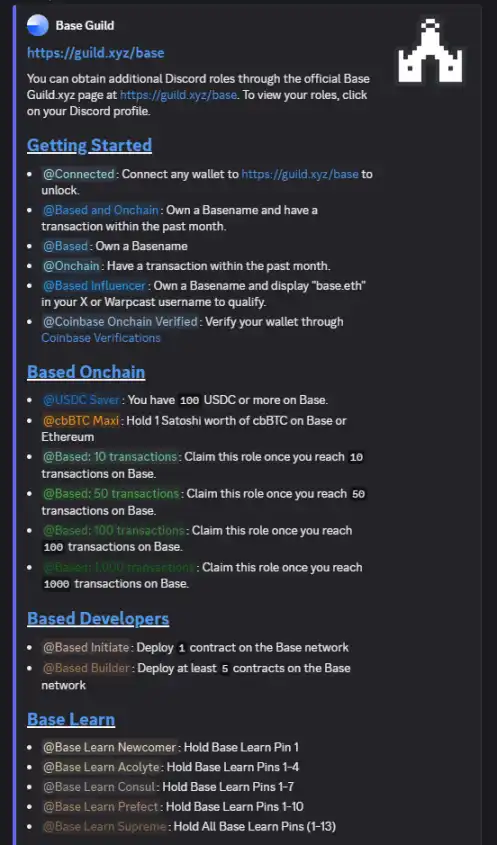

يمكن استخدام الأدوار المكتسبة على خادم Discord الخاص بمجتمع Base لقياس اتساق المستخدمين والتزامهم، وربطها بتوزيع التوكنات الفردية لـ BASE.

تضمن هذه الطريقة المزدوجة الاحتفاظ بمستخدمي CEX والمشاركة الحقيقية في نظام L2 البيئي.

تضع التوكننة BASE كضمان مؤسسي يربط TradFi وDeFi. كما أشار @YTJiaFF، "بدعم من COIN، سيصبح توكن BASE جسرًا آمنًا يربط الشركات المدرجة بالأصول المشفرة." يمكن للمؤسسات حفظ أصول BASE الخاصة بها في Coinbase، واستخدامها كضمان على السلسلة في بروتوكولات DeFi، وأيضًا كضمان خارج السلسلة في أسواق الائتمان التقليدية. تخلق هذه الوظيفة المزدوجة أول توكن مشفر مصمم خصيصًا لأسواق الائتمان المؤسسية، مما يمكّن المؤسسات المالية التقليدية من الوصول إلى سيولة الكريبتو مع الحفاظ على الامتثال التنظيمي من خلال علاقات الحفظ القائمة.

مسار اللامركزية التدريجية

يتبع الانتقال نهجًا من ثلاث مراحل، يوازن بين الابتكار والاستقرار. كما لاحظ @SONAR، حققت Base "المرحلة الأولى من اللامركزية من بين ثلاث مراحل"، و"بمجرد وصول المرحلة الثانية، سيتعين دفع رسوم للمنسقين من أطراف ثالثة"، مما يجعل التوكننة ضرورية استراتيجيًا.

المرحلة 1: تحتفظ Coinbase بالتحكم في المنسق، مع إطلاق حوافز التوكنات وحوكمة المجتمع لتوزيع الرسوم. في هذا البيئة الخاضعة للرقابة، يتم اختبار نموذج عملة التسعير من خلال بعض الحوافز الأساسية المدفوعة بمؤشرات الأداء الرئيسية.

المرحلة 2: وضع هجين، يضم مجموعة أولية من المدققين اللامركزيين، يتطلبون رهن BASE، بينما تحتفظ Coinbase بثلاثة مقاعد دائمة لضمان استقرار الانتقال. يتم في هذه المرحلة إدخال حوكمة سوق التنبؤ (Futarchy)، حيث يراهن حاملو veBASE على نجاح التنفيذ، وتحصل المقترحات المثبتة في السوق على موافقة سريعة.

المرحلة 3: لامركزية كاملة، مع فتح المشاركة للمدققين وسيطرة المجتمع الكاملة. تنتقل Coinbase إلى مشارك عادي في الشبكة مع الاحتفاظ بحيازة استراتيجية للتوكنات. تصبح تنسيقات MEV عبر السلاسل متقدمة وقابلة للتشغيل، وتتوسع أسواق الائتمان المؤسسية إلى التمويل التقليدي.

تحديد الموقع في السوق والميزة التنافسية

يدخل BASE مشهدًا تجد فيه توكنات L2 الحالية صعوبة في التقاط قيمة الشبكة. على الرغم من النمو الكبير في الأنظمة البيئية لـ ARB وOP وMATIC، إلا أن أداؤها لا يزال أقل من ETH، مما يبرز المشكلات الهيكلية في تصميم توكنات L2 التقليدية. تواجه هذه البروتوكولات ضغط بيع من فتح التوكنات دون وجود طلب مماثل.

يحل نموذج عملة التسعير في BASE هذه المشكلات الهيكلية من خلال خلق طلب فعلي على المنفعة عبر ودائع سيولة التسعير في AMM. يؤدي ذلك إلى ضغط شراء عضوي يتوسع مع نمو النظام البيئي، متجاوزًا المنفعة المضاربية نحو المشاركة الأساسية في البنية التحتية.

تتجاوز ميزة التنافسية التصميم التوكيني، وتمتد إلى وضوح تنظيمي، والوصول المؤسسي، والامتثال على مستوى الشركات. توفر خبرة Coinbase التنظيمية ميزة لا يمكن لمنافسيها اللامركزيين مضاهاتها، بينما يخلق نموذج عملة التسعير تعريفًا أوضح للمنفعة، مما يقلل من مخاطر تصنيف الأوراق المالية.

الخلاصة: الاختيار الحاسم بين التقاط الرسوم والقيمة الأسية

المسألة الأساسية ليست ما إذا كان ينبغي على Coinbase إطلاق توكن، بل ما إذا كان ينبغي عليهم التقاط دخل الرسوم المحدود أو خلق قيمة أسية من خلال التوكننة.

تشير هيكلية الدخل الحالية إلى تحقيق 180 مليون دولار خلال ثلاث سنوات (5 ملايين دولار شهريًا × 12 شهرًا × 3 سنوات). من ناحية أخرى، يمكن أن تخلق توكننة BASE الاستراتيجية قيمة فورية تبلغ حوالي 2 مليار دولار من خلال توزيع التوكنات (تقييم مخفف بالكامل مبدئيًا 10 مليارات دولار × 0.2 = 2 مليار دولار) بالإضافة إلى

· طلب عملة التسعير

· توزيع الحوافز الذكية التكيفية

· POL يوفر دخلًا يعادل رسوم المنسق الحالية

· تسريع النظام البيئي

· تقييم بقيمة 2 مليار دولار إضافية

وبذلك تخلق قيمة إجمالية تقارب 4 مليارات دولار.

هذه تقديرات متحفظة، بافتراض تقييم مماثل لـ L2 الأخرى، ومعدلة وفقًا للرسوم الحالية وبيانات TVL. لاحظ أنه لم يتم تضمين علاوة Coinbase.

هذه فرصة مهمة لخلق القيمة بالنسبة لـ Coinbase. يحل نموذج عملة التسعير مفارقة النمو والدخل، بينما يضع BASE كبنية تحتية للنظام البيئي المتوسع باستمرار لـ Base. يخلق التفوق المبكر الناتج عن هذا التصميم التوكيني للطبقة الثانية ميزة تنافسية يمكن أن تعزز مكانة Base الرائدة في السوق.

بالنسبة للنظام البيئي الأوسع للكريبتو، قد تمثل توكننة BASE نضجًا إضافيًا في اقتصاديات L2، متجاوزة الاعتماد على رسوم المعاملات نحو التقاط القيمة المدفوعة بالمنفعة الحقيقية. كما لاحظ @jack_anorak، "توكن BASE هو قرار منتج، Base بحاجة إلى حوافز توكن ويجب أن يكون مساحة بلوك محايدة."

يمثل اختيار Coinbase بين التقاط الرسوم المحدودة والقيمة الأسية من التوكننة لحظة حاسمة ستحدد مسار تطور BASE ومكانة Coinbase في مجال الكريبتو.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

من 0.021 دولار إلى 0.015 دولار؟ هل يمكن لـ Pudgy Penguins (PENGU) أن تحلق مجددًا أم ستنخفض أكثر؟

تراجعت Solana إلى 195 دولارًا مع استقرار مؤشر القوة النسبية ودفاع المشترين عن منطقة الدعم عند 189 دولارًا

سعر ENA الخاص بـ Ethena يستقر بالقرب من 0.43 دولار بينما يترقب السوق هدف 1.30 دولار