تم استنفاد جميع الفوائد الإيجابية من خفض أسعار الفائدة، وسيف التقلبات على وشك أن يسقط!

المصدر: Web3 Practitioner

العنوان الأصلي: هل الاحتفال في السوق مبرر بعد تنفيذ خفض الفائدة؟

في المنطقة الزمنية لشرق آسيا، فجر يوم 18 سبتمبر 2025، أعلن الاحتياطي الفيدرالي الأمريكي خفض سعر الفائدة بمقدار 25 نقطة أساس كما كان متوقعاً، وجاء رد فعل السوق الأولي متوافقاً مع التوقعات الكلاسيكية: تراجع عوائد سندات الخزانة الأمريكية، ضعف الدولار، وارتفاع جماعي للأصول ذات المخاطر. لكن بعد ساعة واحدة، عقد رئيس الاحتياطي الفيدرالي جيروم باول مؤتمراً صحفياً، وانقلب مسار السوق تماماً — حيث شهد مؤشر الدولار ارتداداً على شكل V، وتراجع الذهب بشكل حاد من أعلى مستوياته التاريخية، وتباين أداء الأسهم الأمريكية، مما أدى إلى حالة من الحيرة الشديدة في السوق بشكل عام.

جوهر الفوضى في السوق هذه المرة ليس خفض الفائدة بمقدار 25 نقطة أساس بحد ذاته. وفقاً لبيانات أداة CME FedWatch، كان احتمال توقع السوق لهذا الخفض مرتفعاً للغاية بنسبة 96%، أي أنه كان شبه محسوم. الشرارة الحقيقية كانت في صورة "الوحدة" التي تم الترويج لها عمداً خلف قرارات السياسة النقدية، لكنها كانت مليئة بالثغرات. من بين ذلك، كان صوت الاعتراض الوحيد الذي أدلى به "المبعوث الخاص" للبيت الأبيض ستيفن ميران بمثابة شرخ كشف زيف "استقلالية" الاحتياطي الفيدرالي كمؤسسة مركزية للنظام المالي التقليدي، كما منح بشكل غير متوقع قيمة جديدة للبيتكوين كأصل لامركزي.

أولاً: التحول إلى "الاعتماد على البيانات": منطق ضرورة خفض الفائدة

قبل تحليل خصوصية هذا الاجتماع، يجب أولاً توضيح الدافع الأساسي وراء بدء الاحتياطي الفيدرالي سياسة التيسير في هذا الوقت — سوق العمل أطلق إشارات خطر واضحة.

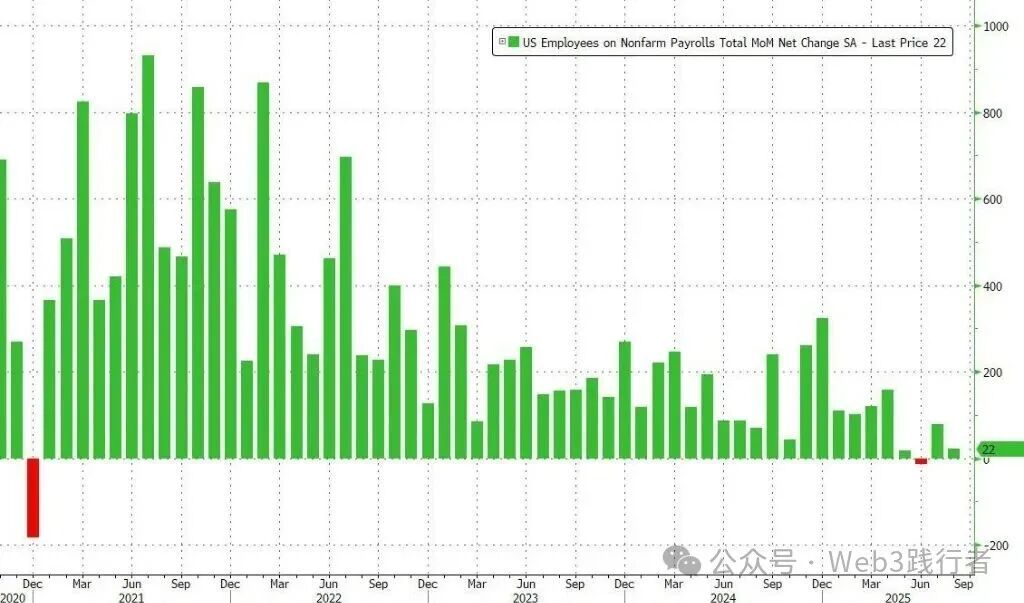

تشير بيانات وزارة العمل الأمريكية إلى أنه خلال الأشهر الثلاثة المنتهية في أغسطس 2025، بلغ متوسط الوظائف غير الزراعية الجديدة شهرياً حوالي 29,000 فقط، وهو أدنى مستوى منذ عام 2010 (باستثناء فترات الصدمات الوبائية). كما أن مؤشرات التوظيف الأعمق تتعرض للضغط أيضاً: ارتفع عدد المتقدمين لأول مرة للحصول على إعانات البطالة إلى أعلى مستوى له منذ أربع سنوات تقريباً، كما بلغ عدد العاطلين عن العمل لفترات طويلة (أكثر من 26 أسبوعاً) أعلى قيمة له منذ نوفمبر 2021. في الواقع، كان باول قد أشار بالفعل في نهاية أغسطس 2025 خلال الاجتماع السنوي للبنوك المركزية العالمية في جاكسون هول إلى أن "مخاطر تراجع سوق العمل في ارتفاع"، مما يدل على أن تركيز سياسة الاحتياطي الفيدرالي قد تحول بشكل واضح من "مكافحة التضخم" إلى "الحفاظ على التوظيف الكامل".

على الرغم من أن السوق يعتبر هذا الخفض في الفائدة بمثابة تحول واضح للاحتياطي الفيدرالي نحو "السياسة الحمائمية"، إلا أن وجود ثلاث قضايا رئيسية جعل تأثير هذا الاجتماع يتجاوز التعديلات التقليدية للسياسة النقدية، ودفع السوق إلى وضع معقد.

ثانياً: ثلاث قضايا رئيسية: عدم اليقين في مسار السياسة وتدخل السياسة

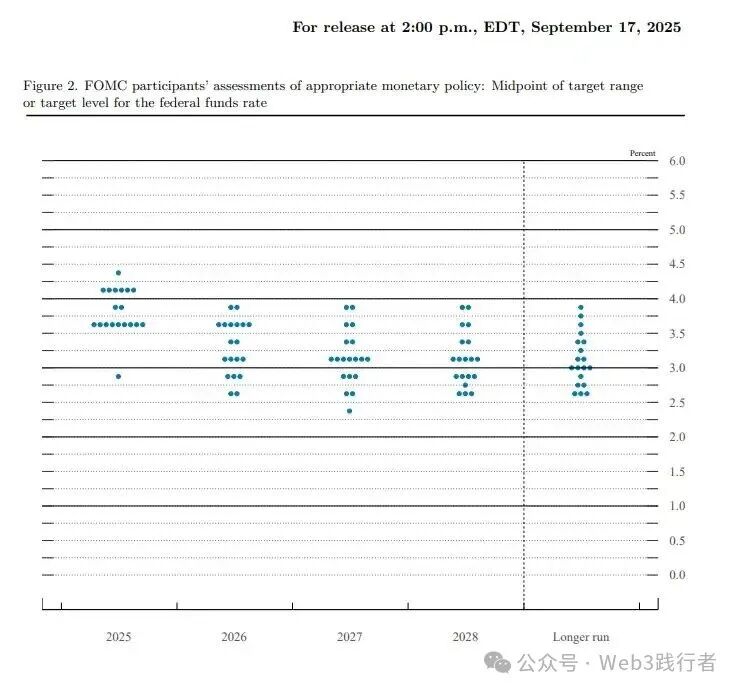

(1) القضية الأولى: الانقسام في مخطط النقاط وغموض مسار خفض الفائدة

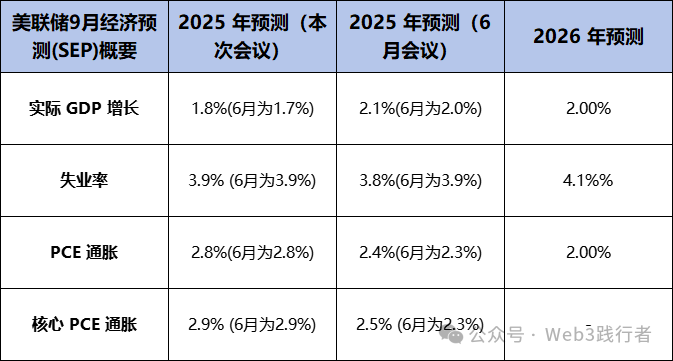

تركز الاهتمام الأساسي للسوق على "كم مرة سيخفض الاحتياطي الفيدرالي الفائدة خلال ما تبقى من هذا العام". وبما أن خفض الفائدة بمقدار 25 نقطة أساس قد تم تسعيره بالكامل في السوق، أصبح "مخطط النقاط" الذي يعكس مسار أسعار الفائدة المستقبلية هو الدليل الرئيسي. من الناحية السطحية، يُظهر متوسط مخطط النقاط أن صانعي السياسة في الاحتياطي الفيدرالي يتوقعون خفضين إضافيين للفائدة في عام 2025، بإجمالي 50 نقطة أساس، مما يبدو وكأنه اتجاه واضح.

لكن التحليل المتعمق يكشف عن انقسامات خطيرة داخل صانعي القرار: من بين 19 عضواً مصوتاً، يدعم 9 منهم خفضين إضافيين هذا العام، بينما يرى 9 آخرون أن خفضاً واحداً كافٍ، وبعض الأعضاء يدعون حتى إلى رفع الفائدة؛ والأكثر تطرفاً، هناك توقع (يعتقد السوق أنه من ميران) يدعو إلى خفض الفائدة بمقدار 125 نقطة أساس هذا العام. وكان اقتصاديون في Goldman Sachs قد حذروا سابقاً من أن حتى لو أشار مخطط النقاط إلى خفضين، فإن توقع السوق بأن "الانقسام بين صانعي القرار ضئيل" هو أمر متفائل للغاية. هذا التوزيع المنقسم بشكل واضح للتوقعات يضعف بشكل كبير فعالية مخطط النقاط كدليل للسياسة.

يتناقض غموض الإشارات الرسمية للسياسة مع تسعير السوق العدواني بشكل حاد. تُظهر بيانات عقود الفائدة المستقبلية في CME أنه بعد انتهاء الاجتماع، رفع المتداولون بسرعة احتمالية خفض الفائدة في أكتوبر وديسمبر 2025 إلى أكثر من 70%. هذا يعني أن السوق سيواجه في المستقبل مسارين محتملين: الأول هو أن يلتزم الاحتياطي الفيدرالي بموقف حذر، مما يؤدي إلى صدام مع توقعات السوق العدوانية ويثير جولة جديدة من تقلبات السوق؛ والثاني هو أن يرضخ الاحتياطي الفيدرالي تحت ضغط السياسة وتوقعات السوق، ويبدأ دورة تيسير تفوق التوقعات. في كلتا الحالتين، سيظل "عدم اليقين" هو السمة الرئيسية للسوق في الأشهر المقبلة.

(2) القضية الثانية: "فن التوازن" لدى باول وصعوبة تحديد السياسة

في مواجهة الانقسامات الداخلية والضغوط الخارجية، وصف باول خفض الفائدة الحالي بأنه "عملية إدارة المخاطر". جوهر هذا الخطاب هو "موازنة الطرفين": داخلياً، من خلال الاعتراف بضعف سوق العمل، يوفر مبرراً معقولاً لخفض الفائدة؛ وخارجياً، يشدد على أن مخاطر التضخم لا تزال قائمة، مشيراً إلى أن التيسير المستقبلي سيكون حذراً، وذلك رداً على ضغوط البيت الأبيض العدوانية.

لكن هذه الاستراتيجية "الشاملة" أدت بدلاً من ذلك إلى انقسام السوق في تفسير السياسة. كما قال باول في نهاية المؤتمر الصحفي: "لم يعد هناك مسار للسياسة دون مخاطر" — خفض الفائدة بشكل مفرط قد يؤدي إلى عودة التضخم، بينما قد يؤدي خفض غير كافٍ إلى استياء البيت الأبيض، ولم يتم حل هذا التناقض الجوهري.

(3) القضية الثالثة: تدخل سياسي غير مسبوق وأزمة استقلالية الاحتياطي الفيدرالي

أخطر المخاطر الكامنة في هذا الاجتماع هو التآكل المباشر لاستقلالية البنك المركزي من قبل السلطة التنفيذية — "الفيل في الغرفة" (أي المشكلة الواضحة التي يتم تجاهلها عمداً) ظهر أخيراً إلى السطح.

تم تعيين ستيفن ميران، كبير المستشارين الاقتصاديين لترامب، رسمياً قبل يوم واحد فقط من اجتماع FOMC، وحصل فوراً على حق التصويت، ويعتقد السوق عموماً أن هذا كان ترتيباً مستهدفاً من البيت الأبيض لدفع "خفض الفائدة الكبير". في الوقت نفسه، على الرغم من أن محاولة ترامب لإقالة عضو مجلس الاحتياطي الفيدرالي ليزا كوك قد أوقفها القضاء مؤقتاً، إلا أن الدعوى لا تزال جارية. هذه الأحداث ليست مصادفة، بل هي إشارات واضحة على تدخل السلطة التنفيذية المباشر في قرارات البنك المركزي، وكان صوت الاعتراض الوحيد الذي أدلى به ميران في هذا الاجتماع هو التجسيد النهائي لهذا التدخل.

بينما لا يزال وول ستريت منشغلاً بانقسام مخطط النقاط وتوقعات الاقتصاد المتناقضة (خفض الفائدة من جهة، ورفع توقعات التضخم من جهة أخرى)، قرأ سوق العملات المشفرة قصة أكثر عمقاً: في 3 يناير 2009، ترك ساتوشي ناكاموتو في كتلة التكوين للبيتكوين نقشاً يقول "The Times 03/Jan/2009 Chancellor on brink of second bailout for banks"، وكان جوهر هذا النقد هو هشاشة النظام المالي المركزي ومرونة قواعده في الأزمات.

بعد ستة عشر عاماً، نقل تدخل ميران هذا التساؤل حول النظام من المستوى الاقتصادي إلى المستوى السياسي — فعندما لا تعود السياسة النقدية لأهم بنك مركزي في العالم تستند بالكامل إلى البيانات الاقتصادية، بل تتأثر مباشرة بالأجندة السياسية قصيرة الأجل، فإن الأساس الائتماني طويل الأجل للعملة القانونية قد تآكل. بالمقابل، فإن خصائص البيتكوين مثل "القانون هو الكود"، "القواعد تسبق السلطة"، الحد الأقصى الثابت البالغ 21 مليون وحدة، وتيرة الإصدار القابلة للتنبؤ، وعدم خضوعه لسيطرة كيان واحد، تشكل "واحة اليقين" الفريدة في الفوضى الكلية الحالية.

ثالثاً: المخاطر قصيرة الأجل: لعبة السوق بعد "سقوط الحذاء"

على الرغم من أن المنطق الكلي يدعم القيمة طويلة الأجل للبيتكوين، إلا أن الحكم على "ما إذا كان ينبغي بدء الاحتفال في السوق" يتطلب التمييز بوضوح بين السرد طويل الأجل ومنطق التداول قصير الأجل. الانعكاس على شكل V في السوق بعد تنفيذ خفض الفائدة يبرز واقعية المخاطر قصيرة الأجل.

أولاً، ينتمي خفض الفائدة الحالي إلى "تحقق التوقعات المفرطة" — عندما يتم تسعير احتمال حدوث حدث ما بنسبة 96% في السوق، يصبح الحدث نفسه غير قادر على توفير دفعة إيجابية جديدة، بل يصبح نافذة لجني الأرباح من قبل رؤوس الأموال المضاربة، وفقاً لقاعدة السوق الكلاسيكية "اشترِ عند الشائعة، وبِع عند الخبر" (Buy the rumor, sell the news). ثانياً، لم تنجح غموض خطاب باول حول "إدارة المخاطر" والانقسام الحاد في مخطط النقاط في إرسال إشارة واضحة للسوق حول "بدء دورة تيسير جديدة"، مما أدى إلى إحباط معنويات المضاربين الذين سبقوا الحدث.

يعكس مسار سعر البيتكوين تردد السوق بشكل أكثر وضوحاً: عند الساعة الثانية صباحاً يوم 18 سبتمبر 2025 (بتوقيت UTC+8) عند إعلان القرار، كان رد فعل السوق الأولي مخيباً للآمال، حيث انخفض سعر البيتكوين بسرعة إلى حوالي 114,700 دولار، في سيناريو نموذجي لـ "البيع عند الخبر"؛ لكن بخلاف الذهب والأسهم الأمريكية الرئيسية التي واصلت التراجع، ومع تقدم خطاب باول، قرأ السوق إشارات أكثر ميلاً للسياسة الحمائمية، وبدأ البيتكوين في الارتداد على شكل V، متجاوزاً 117,000 دولار، ليظهر مساراً مميزاً عن الأصول التقليدية ذات المخاطر.

تشير هذه الظاهرة إلى أن البيتكوين لا يزال يُصنف في المدى القصير كـ "أصل عالي بيتا عالي المخاطر"، وأن تقلبات سعره مرتبطة ارتباطاً وثيقاً بتوقعات السيولة الكلية. لذلك، قد تزداد تقلبات السوق في المستقبل القريب، وأي بيانات توظيف أو تضخم تخالف التوقعات السائدة قد تؤدي إلى تصحيح عنيف للأصول ذات المخاطر، بما في ذلك العملات المشفرة.

رابعاً: الخلاصة: النقاط الأساسية التي تتجاوز مخطط النقاط

بشكل عام، فإن الإجابة على سؤال "هل تنفيذ خفض الفائدة يعني بداية الاحتفال في السوق" يجب أن تُعطى من بعدي التداول قصير الأجل والقيمة طويلة الأجل:

من منظور التداول قصير الأجل، الجواب هو لا. مسار سياسة الاحتياطي الفيدرالي الحالي مليء بعدم اليقين، كما أن الفائدة الإيجابية لأول خفض للفائدة قد تم تسعيرها بالكامل، لذا فإن الحذر والانتباه للتقلبات هو الخيار الأكثر عقلانية.

من منظور الاستثمار طويل الأجل والسرد الكلي، فإن هذا الحدث ليس سوى البداية. كل تدخل من السلطة التنفيذية في استقلالية البنك المركزي، وكل تناقض وصراع في قرارات السياسة النقدية، هو دعم واقعي للنظام المالي اللامركزي، ويضيف دعماً لمطالب القيمة طويلة الأجل للأصول المشفرة. مقارنة بمخطط النقاط الذي يعكس توقعات متضاربة وفوضوية، فإن ما يستحق الانتباه أكثر هو "لعبة السلطة" التي تدور داخل الاحتياطي الفيدرالي — والتي لن تحدد فقط اتجاه مصداقية الدولار، بل ستحدد إلى حد كبير الدور الأساسي للأصول المشفرة في الدورة الكلية القادمة.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

شهدت صناديق ETF الفورية للبيتكوين خروج أموال بقيمة 195 مليون دولار، وهو أكبر تدفق يومي للخارج خلال أسبوعين

سجلت صناديق الـETF الفورية للـbitcoin في الولايات المتحدة صافي تدفقات خارجة بقيمة 194.6 مليون دولار يوم الخميس، مقارنة بتدفقات خارجة بقيمة 14.9 مليون دولار في اليوم السابق. ويمثل تدفق يوم الخميس أكبر تدفق خارجي يومي لها منذ 20 نوفمبر.

من يقرر مصير الأصول الروسية المجمدة بقيمة 2100 مليار يورو؟ المستشار الألماني يسافر على عجل إلى بروكسل لإقناع بلجيكا

من أجل تنفيذ خطة استخدام الأصول الروسية المجمدة لدعم أوكرانيا، لم يتردد المستشار الألماني في تأجيل زيارته إلى النرويج، وسارع إلى بروكسل للقاء رئيس وزراء بلجيكا على العشاء، فقط لإزالة أكبر "عقبة" في هذا الأمر.

أظهرت بيانات سلسلة Bitcoin إشارة هبوطية حرجة حذرت CryptoQuant من أنها تشير إلى قمة دورة مؤكدة

CryptoQuant: دخل السوق مرحلة تعديل هيكلي، ولا تزال احتمالية استمرار الانخفاض مرتفعة.