لماذا تُعتبر أسه�م شركات الرقائق مثل Nvidia وAMD من أكثر الخيارات الاستثمارية سخونة لبقية هذا العام؟

مع توقع استمرار زيادة إنفاق مزودي الخدمات السحابية الرئيسيين، وصناديق الثروة السيادية، والشركات السحابية الناشئة، والمؤسسات على البنية التحتية للذكاء الاصطناعي في المستقبل المنظور، يرى محللو Cantor Fitzgerald أن الذكاء الاصطناعي هو "محرك النمو الوحيد المهم" لأسهم شركات الرقائق، ويشيرون إلى الشركات التي ستستفيد من ذلك بأكبر قدر ممكن.

مع استمرار عمالقة التكنولوجيا في رفع توقعاتهم للإنفاق الرأسمالي والتأكيد على الحاجة إلى المزيد من الاستثمارات في بنية الذكاء الاصطناعي التحتية، وفي الوقت نفسه تظهر شركات أجهزة الذكاء الاصطناعي "دورة منتجات قوية"، ذكر محللو Cantor في تقرير يوم الأربعاء أنهم يتوقعون أن "تستمر هذه الاتجاهات في دفع التداولات المتعلقة بالذكاء الاصطناعي".

صنف فريق Cantor Nvidia Corp. (رمز: NVDA) كخيارهم المفضل، حيث تواصل الشركة دفع الإنتاج الكمي لمنصة Blackwell AI. وذكر المحللون أن توسع Blackwell سيجعل Nvidia "مرشحة لتحقيق نتائج تفوق التوقعات بشكل كبير"، وقد يصل ربح السهم (EPS) إلى 8 دولارات العام المقبل، ما يدعم هدفهم السعري البالغ 240 دولارًا. هذا الرقم أعلى بكثير من توقعات السوق العامة البالغة 6.31 دولارًا.

تشمل أسهم شركات الرقائق الأخرى المتوقع أن تستفيد من الذكاء الاصطناعي:

TSMC (رمز: TSM)

AMD (رمز: AMD)

Broadcom Inc. (رمز: AVGO)

Micron Technology Inc. (رمز: MU)

اليقين في عالم غير مؤكد

قال المحللون إن التوترات الجيوسياسية والتحديات الاقتصادية تجعل الذكاء الاصطناعي "مجالًا ذا يقين نسبي في عالم مليء بعدم اليقين". فعلى سبيل المثال، أكدت TSMC يوم الثلاثاء لـ Bloomberg أن الحكومة الأمريكية ألغت إعفاءها من تصدير بعض معدات وتقنيات تصنيع الرقائق إلى مصانعها في الصين، وستفقد وضع "المستخدم النهائي المعتمد" (VEU) في 31 ديسمبر. كما تم إلغاء وضع VEU لكل من Samsung Electronics وSK Hynix.

على الرغم من تراجع أسهم الزخم مؤخرًا، يرى المحللون أن هذه مجرد مشكلة مؤقتة. وقد وردت تقارير مؤخرًا عن صعوبات تواجه الشركات في تطبيق الذكاء الاصطناعي على أعمالها، لكن فريق Cantor يرى أن هذه المزاعم "مبالغ فيها". وهم غير قلقين، لأنهم يعتقدون أن عائد رأس المال لدى مزودي الخدمات السحابية الضخمة لا يزال "قويًا جدًا".

وفقًا للمحللين، من المتوقع أن يرتفع الإنفاق الرأسمالي لكل من Microsoft (MSFT)، وMeta Platforms, Inc. (META)، وGoogle (GOOGL/GOOG)، وAmazon (AMZN) بنسبة 57% هذا العام، وبنسبة 20% في عام 2026. وكانت التوقعات قبل شهرين تشير إلى 40% و9% على التوالي.

الفرص الإيجابية المحتملة لـ AMD

ذكر محللو Cantor أنه مع ارتفاع التوقعات بشأن وحدات معالجة الرسومات لمراكز بيانات AMD، ستحظى الشركة بمزيد من الاهتمام في يوم المحللين في نوفمبر. وعلى الرغم من أن المستثمرين كانوا قلقين في وقت سابق من هذا العام من أن العملاء يشترون مسبقًا لتجنب زيادات محتملة في الرسوم الجمركية، إلا أن أعمال وحدات المعالجة المركزية للعملاء والخوادم لدى AMD "تواصل التسارع" بفضل ارتفاع متوسط الأسعار وزيادة الحصة السوقية، كما أن آفاق سلسلة Instinct AI Accelerator لا تزال "قوية". ويتوقع المحللون أن يقترب ربح السهم لدى AMD هذا العام من 4 دولارات، بينما يبلغ متوسط توقعات FactSet 3.85 دولارًا.

على الرغم من أن إيرادات مراكز بيانات AMD هذا العام من المتوقع أن تظل "صغيرة نسبيًا" (حوالي 6.5 مليار دولار)، إلا أن الشركة تدفع نحو حلول على مستوى الرف (rack-scale)، ما يجعل المحللين واثقين من "قدرتها على زيادة معدل اختراقها في مجال الذكاء الاصطناعي بشكل كبير". كما أشاروا إلى أن AMD "تسعى للحصول على حصة كبيرة في مجموعات التدريب واسعة النطاق"، وأن الطلب على استدلال الذكاء الاصطناعي في تزايد مستمر.

لماذا تعتبر أسهم شركات الرقائق مثل Nvidia من الخيارات الساخنة لبقية هذا العام

مع استمرار مزودي الخدمات السحابية الرئيسيين، والكيانات السيادية، والشركات السحابية الناشئة، والمؤسسات الكبرى في زيادة الإنفاق على البنية التحتية للذكاء الاصطناعي في المستقبل المنظور، يرى محللو Cantor Fitzgerald أن هذه التقنية هي "محرك النمو الوحيد المهم" لأسهم شركات الرقائق، ويشيرون إلى الشركات التي ستستفيد من ذلك بأكبر قدر ممكن.

ذكر محللو Cantor في تقرير يوم الأربعاء أنه مع رفع عمالقة التكنولوجيا للإنفاق الرأسمالي والتأكيد على الحاجة إلى المزيد من الاستثمارات في بنية الذكاء الاصطناعي التحتية، وفي الوقت نفسه تظهر شركات أجهزة الذكاء الاصطناعي "دورة منتجات قوية"، فإنهم يتوقعون أن "تستمر هذه الاتجاهات في دفع التداولات في مجال الذكاء الاصطناعي". وصنف الفريق Nvidia (NVDA) كخيارهم المفضل، حيث تسرع الشركة من زيادة إنتاج منصة Blackwell AI.

وأشار المحللون إلى أن الإنتاج الكمي لمنصة Blackwell يجعل Nvidia "مرشحة لتحقيق نمو يفوق التوقعات بشكل كبير"، وقد يصل ربح السهم العام المقبل إلى 8 دولارات، ما يدعم هدفهم السعري البالغ 240 دولارًا. كما أن هذا التوقع أعلى بكثير من توقعات السوق العامة لربح السهم في السنة المالية المقبلة والبالغة 6.31 دولارًا.

وترى Cantor أن أسهم شركات الرقائق الأخرى التي ستستفيد من تعرضها للذكاء الاصطناعي تشمل: TSMC (2330)، AMD، Broadcom (AVGO)، وMicron Technology (MU). وقال المحللون إن التوترات الجيوسياسية والتحديات الاقتصادية تجعل الذكاء الاصطناعي "مجالًا ذا يقين نسبي في عالم مليء بعدم اليقين".

فعلى سبيل المثال، أكدت TSMC يوم الثلاثاء لـ Bloomberg أن الحكومة الأمريكية ألغت تراخيص تصدير معدات وتقنيات تصنيع رقائق معينة إلى مصانعها في الصين، وستفقد وضع "المستخدم النهائي المعتمد" في 31 ديسمبر. كما تم إلغاء وضع VEU لكل من Samsung Electronics (005930) وSK Hynix (000660).

على الرغم من تراجع أسهم الزخم مؤخرًا، يرى المحللون أن هذه مجرد ظاهرة مؤقتة. وبالنسبة للتقارير حول صعوبات تواجه الشركات في تطبيق الذكاء الاصطناعي على أعمالها، يرون أن هذه المشكلات "مبالغ فيها". ولا يشعر المحللون بالقلق، لأنهم يعتقدون أن عائد رأس المال لدى مزودي الخدمات السحابية الضخمة "لا يزال قويًا".

من المتوقع أن يرتفع الإنفاق الرأسمالي لكل من Microsoft (MSFT)، وMeta Platforms (META)، وAlphabet (GOOGL GOOG)، وAmazon (AMZN) بنسبة 57% هذا العام، وبنسبة 20% في عام 2026، بينما كانت التوقعات قبل شهرين تشير إلى 40% و9% على التوالي.

وأشار فريق Cantor أيضًا إلى أن التقارير حول قيام الحكومة الصينية بتثبيط الشركات عن استخدام التكنولوجيا الأمريكية (خاصة شريحة Nvidia H20) أثارت "بعض القلق" في مجال الذكاء الاصطناعي. وبعد أن تم حظر بيع هذه الشريحة فعليًا من قبل إدارة ترامب في أبريل، تنتظر Nvidia إعادة السماح بالبيع للعملاء الصينيين.

لكن Cantor تعتبر هذه القضايا "ضوضاء حالية"، وتتمسك بـ"موقفها المتفائل"، معتبرة أن تطوير ونشر تقنيات الذكاء الاصطناعي لا يزال في مراحله الأولى. وفي الوقت نفسه، أصبح المحللون أكثر تفاؤلًا بشأن آفاق وحدات معالجة الرسومات لمراكز بيانات AMD قبل يوم المحللين في نوفمبر.

على الرغم من أن المستثمرين كانوا قلقين في وقت سابق من هذا العام من أن العملاء يشترون مسبقًا لتجنب زيادات محتملة في الرسوم الجمركية، إلا أن أعمال وحدات المعالجة المركزية للعملاء والخوادم لدى AMD "تواصل التسارع" بفضل ارتفاع متوسط الأسعار وزيادة الحصة السوقية، كما أن آفاق سلسلة Instinct AI Accelerator لا تزال "قوية". ويتوقع المحللون أن يقترب ربح السهم لدى AMD هذا العام من 4 دولارات، أعلى من متوسط توقعات FactSet البالغ 3.85 دولارًا.

على الرغم من أن إيرادات مراكز بيانات AMD هذا العام من المتوقع أن تظل "صغيرة نسبيًا" (حوالي 6.5 مليار دولار)، إلا أن مبادرة الشركة لإطلاق حلول على مستوى الرف تجعل المحللين يعلقون آمالًا كبيرة على "قدرتها على زيادة معدل اختراقها في مجال الذكاء الاصطناعي بشكل كبير". كما أشاروا إلى رؤية AMD "للحصول على حصة كبيرة في مجموعات التدريب واسعة النطاق"، بالإضافة إلى الطلب المتزايد على استدلال الذكاء الاصطناعي في السوق.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

ارتفاع ملحوظ: سعة شبكة Bitcoin Lightning تصل إلى أعلى مستوى لها منذ أكثر من عام

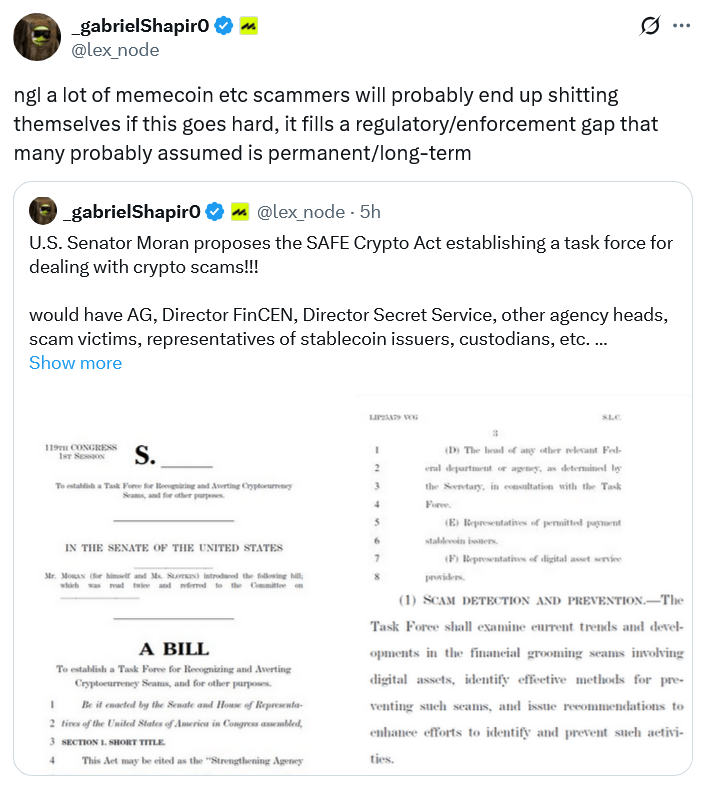

محامي العملات المشفرة: قانون SAFE للعملات المشفرة سيجعل المحتالين يرتعدون خوفاً.

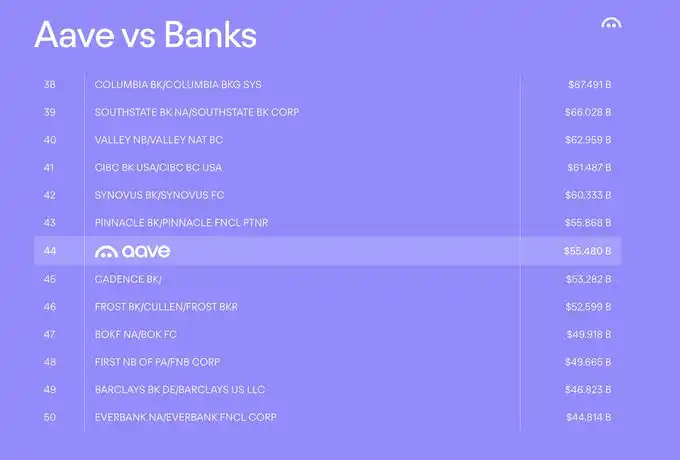

المؤسس لـAave يوضح الاتجاهات الرئيسية لعام 2026: Aave V4، Horizon والتطبيقات على الأجهزة المحمولة